起業して初めて売上が立ったと喜んでいるけれど、請求書ってどうやって作るんだっけ?というのは、誰もが通る道ではないかと思います。サラリーマンだった時は事務の方がやってくれた請求書の発行も、起業すると最初は自分でやる事が多いでしょう。

そんな時多くの方は、インターネットのテンプレート集から請求書ひな形をダウンロードされているのではないでしょうか。デザイン会社にロゴ入り請求書を作成してもらって、そのまま使っている方もいると思います。

ただその請求書、本当にそのまま使って大丈夫か?というのはぜひ確認して下さい。

請求書には実務上のルールがありますが、残念なことに教科書はありません。もしかするとあなたも、知らないうちに「イケていない」請求書を出しているかもしれません。イケていない請求書でも取引先は振込んでくれるでしょうが、そんな事でマイナスの印象を与えてしまうことは、非常にもったいないです。

この記事では、請求書テンプレートの入手から具体的な作成方法、請求書に関する基礎知識やよくあるトラブルなど、請求書にまつわる全てを記載しています。この記事を読めばあなたも、どこに出しても恥ずかしくない請求書を作成することが出来るでしょう。

請求書なんてもう数えきれないくらい作っているよ!という方も、請求書チェックリストを公開していますので、チェックリストで自社の請求書をもう一度見直してみましょう。

Contents

目次

第1章.まずは請求書テンプレートをゲットする

・1-1.新規請求分のみ記載のある請求書

・1-2.繰越金額の記載のある請求書

第2章.請求書作成時に確認!チェックリスト10項目

・チェックNo1.宛先

・チェックNo2.自社情報と捺印

・チェックNo3.発行日と請求書番号

・チェックNo4.請求金額

・チェックNo5.請求明細内容と提供日付

・チェックNo6.振込先

・チェックNo7.手数料の負担

・チェックNo8.支払期限

・チェックNo9.消費税額

・チェックNo10.請求書に関する要望確認

■請求書フォーマットのサンプル

■封筒のサンプル

第3章.繰越金額の記載のある請求書のポイント

第4章.イケていない請求書の例

・4-1.税込の請求金額しか記載されていない

・4-2.繰越金額の記載があるが、翌月支払予定額の記載がない

第5章.請求書に関する基礎知識

・5-1.請求書の記載に関するルール

・5-2.請求書を発行するタイミングについて

・5-3.請求書必着日について

第6章.請求書でトラブルが発生するパターンと対応策

・6-1.入金額が請求額より少ない

・6-2.期限通りに入金がない、一部しか入金がない

・6-3.請求書の発行が漏れる

・6-4.従業員による架空請求書発行、着服

第7章.個人事業主の源泉徴収について

まとめ

1.まずは請求書テンプレートをゲットする

請求書テンプレートをダウンロードできるサイト(例えばBizFILESさん)で、まずは基本となる請求書テンプレートをゲットしましょう。請求書テンプレートには、大きく分けて2種類あります。いずれもBizFILESさんからダウンロードさせて頂きました。

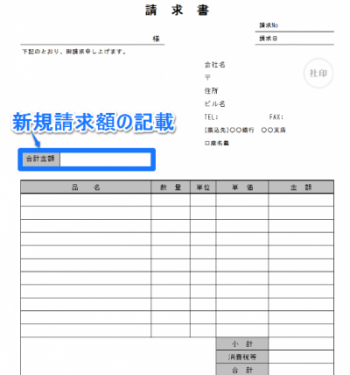

1-1.新規請求分のみ記載のある請求書

こちらは、一般的によく見る請求書かと思います。その月に売上げた商品・サービスなどを明細で記載し、集計した合計金額を新規請求額として記載する形式です。

この形式のメリットは、売上明細を管理していればそれを転記するだけで作成できるので、請求書発行事務がラクという事です。一方で新規に請求するものしか記載しないので、過去請求分のうち未入金があったとしても、それを反映させることはできません。つまり、債権管理には向かないというデメリットがあります。

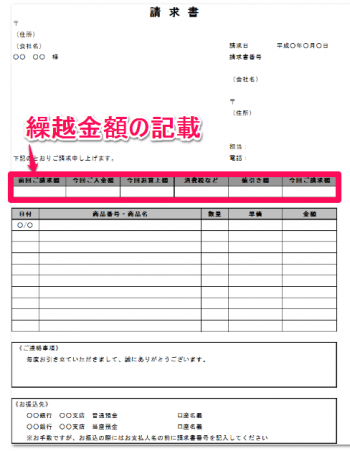

1-2.繰越金額の記載のある請求書

もう1種類は、新規請求額だけではなく前回までの請求額のうち未入金額を繰越金額として、その得意先に対して今請求している合計金額を記載する形式です。

この形式にすることによって、過去請求分のうち未入金のものを明確にできますので、債権管理がしやすくなるメリットがあります。また先方に、未入金がある事をスマートにお伝えすることも出来ます。ただデメリットとしては、2-1の請求書形式よりも作成に手間がかかるという事があります。

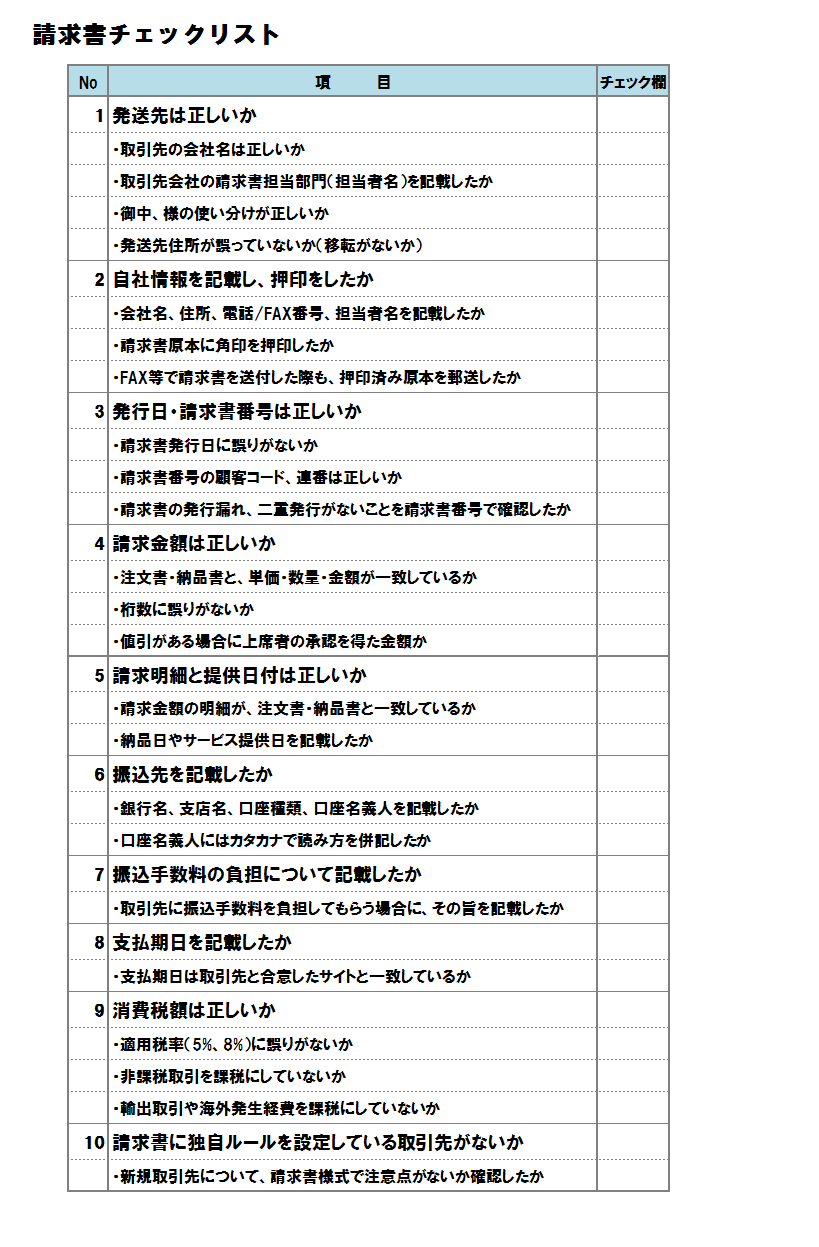

2.請求書作成時に確認!チェックリスト10項目

ここではまず、一般的に多く使われている2-1の請求書形式をベースに説明していきたいと思います。

請求書のフォーマットに関する明確なルールはありませんが、そもそも請求書を発行する目的は「得意先と合意している売上代金を、スムーズに入金してもらうこと」です。請求書に記載する情報は多すぎても、少なすぎても得意先を混乱させてしまいます。次のチェックリストを活用して、必要十分でスッキリした請求書を作成しましょう。

チェックNo1.宛先

まずは、請求先の住所・会社名を記載します。会社名は正式に記載し、㈱などと省略しないようにしましょう。また、請求書の送付先部門(経理部、支払担当部など)まで記載するようにして下さい。請求書をスムーズに得意先のご担当者までお届けするためです。

ちなみに、宛先を左上に記載して、窓あき封筒を利用すれば、封筒に住所を記載する手間が省けます。ちょっとした事ですが、請求書を発行する枚数が多いほど、チリも積もれば山で大きな時間差となりますので、ぜひ利用するようにしましょう。窓あき封筒については後述します。

チェックNo2.自社情報と捺印

自社名、住所、電話・FAX番号、担当者を記載して角印を押しましょう。押印するのは、会社として正式に発行した請求書であることを示すためです。会社の印鑑には、代表印・銀行印・角印がありますが、請求書に押印するのは角印にして下さい。

代表印や銀行印は、非常に重要な印鑑なのでむやみに押さずに厳重に保管する必要があります。角印は会社の認め印にあたりますが、会社としての原本であることを示すためには角印で十分です。

皆さんも個人の場合は、実印は不動産売買など相当重要な場合以外では使用せずに、普段は実印登録していない認め印を使っていると思いますので、それと同じ考え方です。

チェックNo3.発行日と請求書番号

請求書発行日を記載しましょう。日付は売上対象となる物品やサービス提供日以降の、自社の請求締日にします。締日については6-2で解説していますので、参照して下さい。

また請求書は控えを自社で保管する必要がありますが、社内管理のため請求書番号を記載するようにしましょう。請求書番号は、◯◯◯◯(顧客コード)-☓☓☓☓(連番で通し番号)のように、顧客コードと連番を組み合わせるのが良いです。

顧客コードを記載することで、同一月に同じ顧客コードのものがないかチェックして重複請求を防止することができますし、顧客コード順に並び替えてその月に請求書発行がない相手先については、請求もれではないかチェックすることができます。

連番を振るのは、請求書ごとに固有の番号を付して特定しやすくするためです。また連番を付すことでその月に発行する請求書総数がわかりますので、請求書発行漏れや二重発行の防止にもなります。

なお注文書や納品書にも請求書番号を記載し、連動させて管理することで請求書との整合性チェックを行いやすくなります。連動管理することで、受注したものがもれなく納品されて請求まで行われているか、逆に納品はまだなのに請求だけ先に行っていないかなど、一連の流れを相互に管理することが出来ます。

チェックNo4.請求金額

まず税込の請求金額を、分かりやすく記載しましょう。入金してもらう金額を明示するためです。

その下の明細で、本体価格と消費税額を分けて記載します。金額は見積書、注文書、納品書等で、得意先と合意している代金と一致しているか必ずチェックするようにしましょう。消費税の1円未満の端数については、切り上げ・切り捨て・四捨五入のどれを採用しても大丈夫です。法令解釈通達に下記の記載があります。

税込価格の設定を行う場合において、 1円未満の端数が生じるときは、当該端数を四捨五入、切捨て又は切上げのいずれの方法により処理しても差し支えなく、また、当該端数処理を行わず、円未満の端数を表示する場合であっても、税込価格が表示されていれば、総額表示の義務付けに反するものではないことに留意する。

事業者が消費者に対して価格を表示する場合の取扱い及び課税標準額に対する消費税額の計算に関する経過措置の取扱いについて(法令解釈通達)第2項より抜粋

ただし一旦採用したルールは変えないで、継続するようにしましょう。

値引がある場合には、値引前の総額を記載した上で、値引の旨と金額を記載して値引後の請求金額を記載しましょう。

チェックNo5.請求明細内容と提供日付

商品名やサービスの内容など、金額の根拠を記載しましょう。発注書や納品書の品目・サービス内容と整合性のある記載にして下さい。

発注番号を請求書に記載してあげると、先方でもどの発注に対する請求なのか分かりやすくな、親切でしょう。

また、商品の場合は納品期間、サービスの場合は▲年●月分など年月を明示するようにして、いつの業務に対する請求なのかがわかるようにして下さい。会計上、損益は発生主義で計上しますので、計上の根拠となる情報を請求書にも残します。

チェックNo6.振込先

銀行名、支店名、口座種類(普通 預金、当座預金など)、口座名義人(カタカナ)を記載します。

この時、金融機関コードと支店番号(店番)を記載しておくと、得意先が振込処理をする時に入力が楽になるので親切です。コードは通帳に記載してありますが、金融機関コード・銀行コード検索サイトでも調べることができます。

チェックNo7.手数料の負担

振込先が手数料を負担するのが一般的ですが、業種によっては振込を受ける方が負担するケースもあるようです。得意先との関係で負担せざるを得ないケースもあると思いますが、事前に先方と振込手数料の取り扱いを相談し、それを請求書で明確にしておきましょう。

ちなみに下請法(下請事業者の利益を保護する法律)に関するQ&Aでは、事前の合意なく振込手数料を下請業者の負担にはできないことが記載されています。

Q24 下請事業者の了解を得た上で,下請代金を下請事業者の銀行口座に振り込む際の振込手数料を下請代金の額から差し引いて支払うことは認められますか。

A. 発注前に振込手数料を下請事業者が負担する旨の書面での合意がある場合には,親事業者が負担した実費の範囲内で当該手数料を差し引いて下請代金を支払うことが認められます。

実費の範囲内ですので、過去にはインターネットバンキングを利用することによって振込手数料が下がった後も従来どおりの振込手数料を差し引いていた事案で、公正取引委員会に勧告を受けた会社もあるようです。

チェックNo8.支払期限

契約で合意した支払サイトに基づいて、支払期日を記載しましょう。もし支払サイトを合意していない場合は、トラブルを避けるために先方と取り決めて下さい。

支払期日(例えば翌月末日)が休日の場合は、直前の営業日までに振り込むのが一般的ですが、請求書の支払期日は取引条件の日付ですので、翌月末日の日付を記載しておきましょう。

チェックNo9.消費税額

本体価格と別に消費税額を記載するようにしましょう。チェックNo4で記載した通り、1円未満の端数については、切り上げ・切り捨て・四捨五入のどれを採用しても問題無いですが、一旦採用したルールは継続して下さい。

チェックNo10.請求書に関する要望確認

チェックNo1~9の事項が請求書に記載されていれば、問題になることはまずありませんが、請求書を発行する目的は取引先に代金を支払ってもらうことです。特に取引先が大企業の場合は請求書の記載について独自ルールを設けている場合がありますので、注意点がないか事前に確認しておくのが良いでしょう。

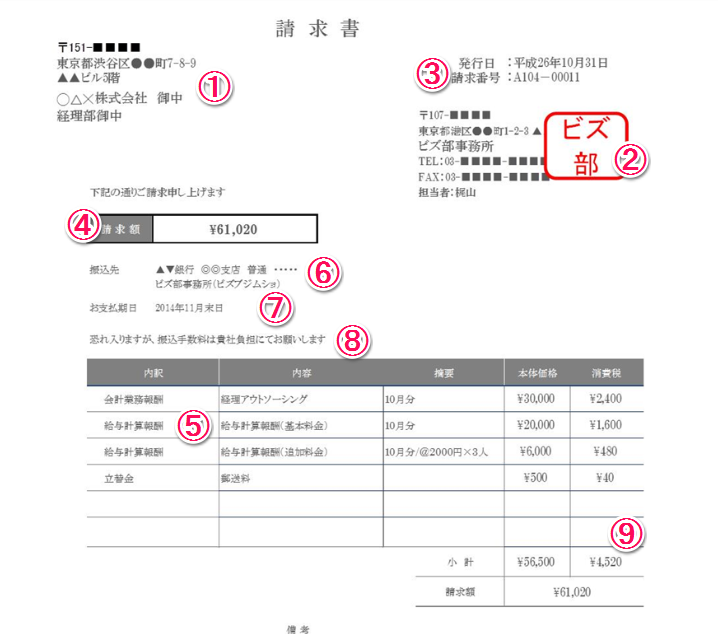

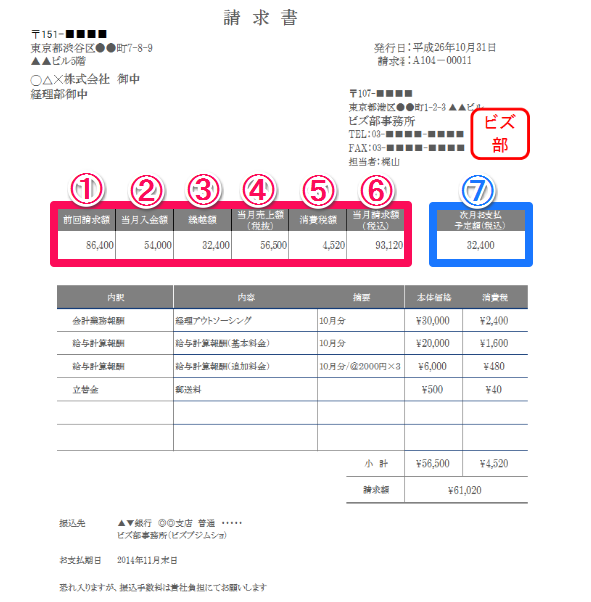

■請求書フォーマットのサンプル

以上のチェックリストを網羅した請求書フォーマットを例示しておきます。ご自身で作成された請求書と比較して、必要十分になっているか確認しましょう。

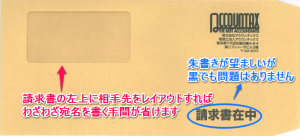

■封筒のサンプル

窓あき封筒に、相手先の住所が見えるよう三つ折りして封入して送れば宛名書きの手間が省けます。

封筒には、先方の会社内の、経理部門の請求書担当の方へスムーズに届けるために「請求書在中」のスタンプを押して下さい。もちろん手書きでも良いですが、毎月何度もやることですのでスタンプの方が良いでしょう。文房具店やAmazonなどネット通販でも買うことができます。

3.繰越金額の記載のある請求書のポイント

ここでは請求書のもう一つの種類である、1-2でご紹介した繰越金額の記載のある請求書を作成する際のポイントをご紹介します。

まずは繰越金額ありの請求書記載例です。

3でご紹介した9つのポイントを網羅しつつ、繰越金額の記載を追加しています。

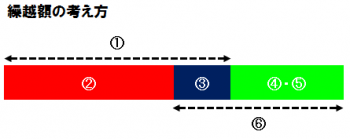

繰越金額とは、前回請求額から当月請求書発行締日までに入金分を差引いた額、つまり未入金額です。それに当月売上額と消費税額を足したのが、当月請求額(税込)になります。図示すると次のようになります。

注意点としては、支払サイトが1ヶ月超で繰越額がある場合は、当月請求額と翌月支払額が異なるという事です。例えば支払サイトが60日(月末請求の翌々月末払い)とすると、⑥の当月請求額のうち翌月に支払うのは③の繰越額(前月請求額のうち未入金のもの、つまり前月売上額)です。

そこで上記の請求書記載例では、繰越額の記載(赤枠)とは別に、翌月振込んで頂く金額がわかるように、次月支払予定額(青枠)を記載しています。

ちなみに記載例では支払サイトが60日を想定していますので、③の繰越額と⑦の次月支払予定額が一致していますが、サイトが60日超の場合や、既に支払期限が到来しているが未入金のものがあれば、③と⑦が異なる金額になりますのでご注意下さい。

4.イケていない請求書の例

4-1.税込の請求金額しか記載されていない

こちらは税込総額しか記載されていないので、消費税額がわかりません。

消費税増税から半年以上が経過したので、今の請求額はほとんどが消費税8%だと思います。ただ建設会社など請負契約の場合は経過措置(平成25年9月以前に締結した契約分は5%)が適用されている可能性もあります。数年後には消費税10%への増税および軽減税率の導入も予定されているようなので、請求書での消費税の取り扱いは今後さらに重要になってきます。必ず消費税額は別記するようにしましょう。

ちなみに、消費税がかからない取引の場合は、「非課税」と記載しましょう。請求書を受け取った相手先の経理担当者は、請求書を見ながら消費税の課税 or 非課税の判定をしていきます。その際に請求書に明確な記載があると、非常に助かります。非課税取引の代表例は、土地の売買・貸付、住宅の貸付、有価証券の売買、同業者団体の会費などです。

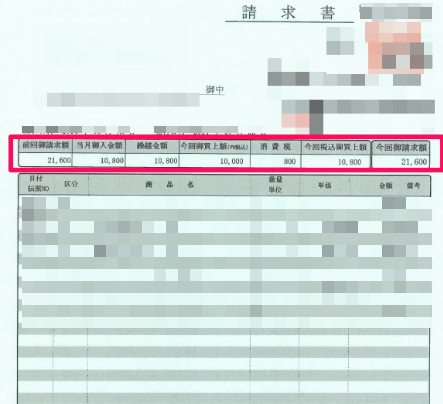

4-2.繰越金額の記載があるが、翌月支払予定額の記載がない

こちらの請求書は繰越金額の記載がありますが、合計請求額しか書かれていません。そのため、請求書を見ただけでは「今回御請求額 21,600円」のうち翌月支払う金額が、わからなくなっています。

繰越金額を記載するときは、4でご紹介した通り「次月支払予定額」を別記するようにしましょう。

5.請求書に関する基礎知識

5-1.請求書の記載に関するルール

請求書の記載事項に関する法的なルールとしては、消費税法第30条第9項があります。

イ 書類の作成者の氏名又は名称

ロ 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

ハ 課税資産の譲渡等に係る資産又は役務の内容

ニ 課税資産の譲渡等の対価の額(当該課税資産の譲渡等に係る消費税額及び地方消費税額に相当する額がある場合には、当該相当する額を含む。)

ホ 書類の交付を受ける当該事業者の氏名又は名称

これは、消費税の仕入税額控除を受けるための請求書の記載事項を示したもので、最低限この記載がないと先方の会社に迷惑を掛けてしまう可能性があります。2の「請求書に記載すべき9つのこと」との関連は、次の通りです。 イ→② ロ→⑤ ハ→⑤ ニ→⑤・⑨ ホ→①

それだけで法的なルールを満たしているのであれば、9つも記載しなくても良いのでは?と思われるかもしれませんが、実務上はそういう訳にはいきません。

そもそも請求書を発行する目的は、「得意先と合意している売上代金を、スムーズに入金してもらうこと」です。そして得意先はあなたの会社以外にも多くの会社から請求書を受け取って支払っているので、実務上のルールに沿って作成されていない請求書では、取引先の経理担当者が混乱してしまいスムーズに支払処理ができないからです。9つを必ず記載するようにしましょう。

5-2.請求書を発行するタイミングについて

請求書を発行する前に、いつ取引先へ請求書を発行するかタイミングを決める必要があります。

まず請求する方法としては、都度請求と締め請求があります。

都度請求・・・商品やサービスを提供して売り上げた都度に請求をかけて入金してもらう方式です。単発取引の場合や、B to Cの取引の場合に多いです。

締め請求・・・一定期間(通常は一ヶ月)の売上をまとめて請求する方式です。多いのは月末締めですが、20日締めや25日締めというケースもあります。

B to B取引の場合は締め請求が多いです。締日の設定については、基本的には会社の自由です。一般的には月末締めが多いですが、業界によっては月末以外の締日が多い場合もあると思います。得意先の支払締日に合わせるとこちらの請求対象期間と一致してわかりやすくなりますので、業界的な慣行に従うのも一つの手でしょう。もし一ヶ月の内に特定の忙しい日があれば、請求書発行も手間がかかるので、その前後は避けた方が良いでしょう。

ちなみに、締日は集計の末日をいつにするかという問題ですので、支払ってもらう日は別次元の話になります。締日を早くしたからといって、その分早く支払ってもらえるという事はありません。支払日は相手先毎に、新規に取引を開始する前に合意しておくことが必要です。先方にも支払の締日がありますので、交渉するのは難しいケースが多いですが、考え方としてはできるだけ早く、給料支払日や自社の仕入先・外注先への支払より前に入金してもらえるようにしたい所です。

5-3.請求書必着日について

請求書必着日とは、先方の会社に請求書を届ける期限の事です。例えば月末締めの5日必着の場合は、一ヶ月間の売上額を記載した請求書を、翌月5日までに届ける必要があります。多くの会社は月次決算を行っており、その月の損益計算書に取り込む請求書をどこかの時点で確定させる必要がありますので、請求書の到着をいつまでも待っていられないのです。

もし請求書必着日に間に合わない場合は先方の会社でその月の支払対象にならず、一ヶ月支払が遅れてしまう事になりますので、請求書必着日を確認してそれまでに確実にお届けするようにしましょう。特に決算月は、請求書必着日が通常月と異なる場合がありますので注意して下さい。

どうしても請求書の発送が間に合わない場合は、請求書のコピーをFAXやメールで受け付けてくれる会社もありますので、確認して下さい。

6.請求書でトラブルが発生するパターンと対応策

6-1.入金額が請求額より少ない

請求金額と支払われた金額が一致しないケースがあると思います。考えられるケースと対応を記載します。

ⅰ.振込手数料を差し引いて入金してきている

→請求書に手数料負担の記載がない場合は、手数料負担に関して先方と取り決めをしましょう。

ⅱ.源泉徴収税額を差引いて入金してきている

→本来源泉徴収が必要ないのに先方が勘違いをして源泉徴収をしている場合は、根拠とともに源泉徴収が不要な事を説明し、源泉徴収税額分を追加で支払ってもらいましょう。源泉徴収については8を参照して下さい、

ⅲ.未回収がある取引先の場合、過去の請求分を入金してきている

→どの請求分に対する入金か先方に確認しましょう。またその他に未回収債権がある場合に、支払予定日を確認しておきましょう。

6-2.期限通りに入金がない、一部しか入金がない

請求書に記載した支払期限までに入金がされているかどうかチェックするようにしましょう。

未入金の場合は、まず請求書が先方に届いているか確認しましょう。届いていなければ、おわび状を同封して郵送すると共に、いつ入金して頂けるか確認するようにしましょう。それでも入金されてこないケースでは、場合によっては催促状→督促状→少額訴訟といった回収するための方策を検討して下さい。

請求額全額ではなく一部しか入金がなかった場合も、まずはその理由を確かめましょう。こちらの請求額に誤りがなかったのであれば、発行済請求書のどの明細の入金がなかったか先方にお伝えして、いつ入金して頂けるか確認して下さい。

6-3.請求書の発行が漏れる

商品・サービス等の取引提供が完了したにも関わらず、請求書を発行するのを忘れてしまっているというケースが良くあります。売上取引は、入金があって全て完結します。請求書発行漏れは必ず防止するようにしましょう。具体的には、次のような対応策があります。

・当月に発行予定の請求書を顧客コード別に並び替えて、請求がない得意先について問題ないか確認する

・受注台帳・納品書控えをチェックして、当月に出荷済み・サービス提供済のものが漏れなく請求書発行されているか確認する

・新規の取引先で顧客登録をしていない所がないか、営業担当者などに確認する。営業担当者も請求書発行が漏れなく行われているか確認する。

6-4.従業員による架空請求書発行、着服

従業員による不正の典型例として、自らの営業成績をアップさせるために実態のない架空の請求書を作成して売上計上する、という手口があります。また売上代金を現金で受け取ったり、別の口座に入金させたりして着服するというケースもあります。これらの従業員不正を防止するためには、次のような対応策があります。

・請求書作成は、営業事務など販売管理担当者以外が行うようにする。さらに請求書を、作成者以外の第三者がチェックする

・請求書は連番で作成し、一元的に管理する。また会社として正式に発行した請求書には、必ず社印を押印する

・売上計上を会計処理するのは、請求書作成担当者以外の経理担当者が行う。経理担当者は請求書と発注書・納品書等が一致しているか確認した上で会計処理する。

・売上代金の受け取りは必ず銀行振込で行い、現金で回収しないようにする。手形や小切手の場合は、請求書作成担当者以外の入金管理者あてに郵送で送ってもらうようにする。

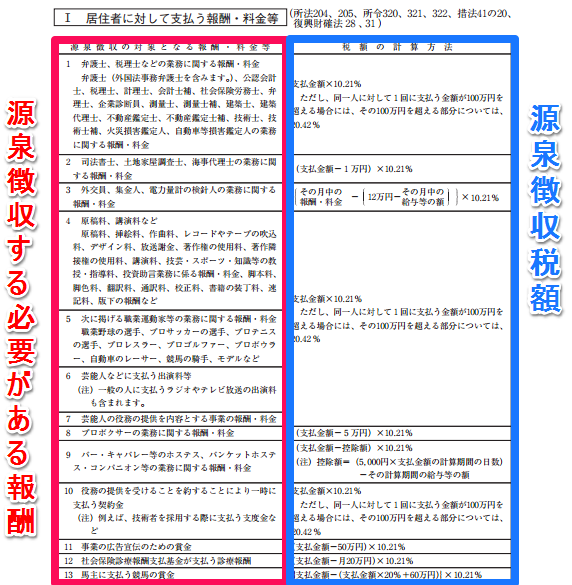

7.個人事業主の源泉徴収について

これまでは法人を念頭に請求書の書き方について記載してきましたが、個人事業主の方で源泉徴収が必要な場合は、源泉徴収額を請求書に記載して、請求額が源泉税控除後の金額になるようにしましょう。

源泉徴収が必要な報酬・料金は所得税法で限定列挙されており、それ以外の報酬に関しては源泉徴収は不要です。

なお法人で源泉徴収する必要があるのは、「馬主である法人に支払う競馬の賞金」だけですので、かなりレアケースになります。

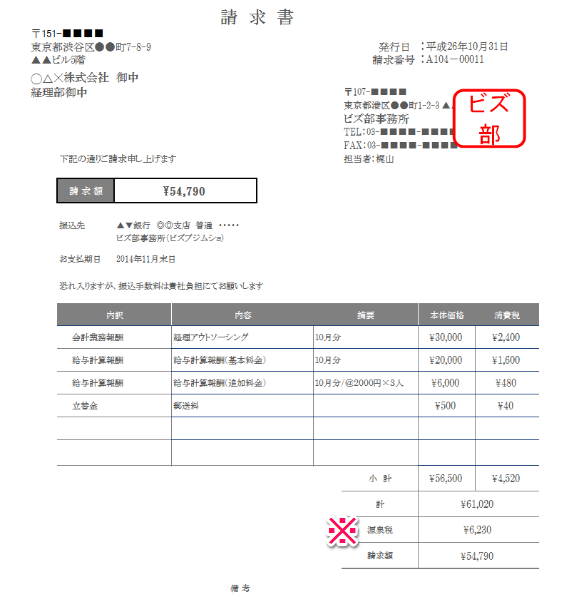

ご参考として、源泉徴収税額がある場合の請求書は次のようになります。原則として税込金額が源泉徴収の対象となりますが、請求書で報酬額と消費税額が明確に区分されている場合には、報酬額のみを源泉徴収対象として差し支えありません。

8.まとめ

いかがでしたでしょうか?普段なにげなく発行している請求書も、ちょっと工夫を加えることで、見やすくイケている請求書になると思います。請求書の発行は、取引先にスムーズに入金してもらう事がいちばんの目的です。取引先にとってわかりやすく、ミスが起きにくくなっているかもう一度見なおしてみましょう。

梶山貴規

最新記事 by 梶山貴規 (全て見る)

- 全てのビジネスマン必見!請求書の書き方が全て分かる具体的な作成方法 - 2015年2月4日

- リース取引のメリット・デメリットと会計処理のポイント - 2014年11月7日

- 決算書の読み方|経営者が必ず押さえておくべき9のポイント - 2014年10月6日

")