こんにちは、公認会計士・税理士の山口です。

選挙になると内部留保という単語がニュースを賑わします。国会議員の皆さんは、内部留保を貯金と同じと考えているようです。だから、投資に回せ!、とか、従業員に支払え!という話が出てきますよね。

そのせいか内部留保について埋蔵金みたいなプラスのイメージをもっている社長も多いように思いますが、わたしは正直好きではありません。理由は、わたしも皆さんと同じオーナー社長だからかと思います。

これからオーナー社長の皆様のために、オーナー社長目線でみた内部留保についてお伝えしていきますので、わたしと一緒に憂鬱になりましょう。

Contents

1.内部留保とは何か?

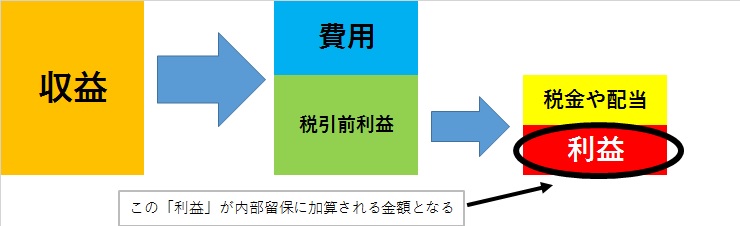

この記事では、内部留保について、起業してからの利益の金額を全て足していったもの、つまり、貸借対照表の純資産の部に表示されている利益剰余金と定義して説明していきます。利益剰余金とは、税引前利益から法人税等と株主への利益配当を払い終わった後の金額です。

内部留保は黒字だと増えて、逆に赤字だと減ります。内部留保はマイナスの内部留保もあり得ます。赤字が累積して、マイナスの内部留保の額が資本金等の額を超えた状態を債務超過といいます。

2.内部留保5つのポイント

以下の3点が内部留保のポイントとなります。

- 内部留保は倒産リスクを下げる

- 内部留保はコストが高い

- 内部留保に課税する制度が存在する

- 内部留保は相続税を増やす

- 内部留保は現金及び預金とは限らない

それでは順に説明していきます。

2-1.内部留保は倒産リスクを下げる

一般的に、自己資本比率が高い会社が倒産し難いといわれます。自己資本比率を上げるには内部留保を増やしていく必要があります。そういわれて意味が解らないけど、セッセと法人税納税して内部留保を増やしているオーナー社長も多いことでしょう。

実際、調べて見ると日本銀行が2010年12月に公開している「2つの金融危機とわが国の企業破綻」という資料によると、内部留保の割合が増えると、倒産するリスクが減るという統計データがあります。

自分の経験上、自己資本比率と倒産にはあまり因果関係はないように思いますが、一応、裏付けもあるので、多分そうなんだろうと思います。

天邪鬼ですいません。

2-2.内部留保はコストが高い

内部留保を溜めるのには、沢山のおカネを稼ぐ必要があります。

内部留保を増やすためには、必ず法人税を払う必要があります。法人税の実効税率が30%とすると、内部留保を100残そうと思うと、142(=100÷(100%-30%))の利益が必要になります。

倒産し難い会社を作るのは大変です。わたしが、内部留保が多いと倒産し難いという話を信じないのも、そこに国税の陰謀があるような気がするからかもしれません。

なぜに根深い疑念があるかは、次の項目を読むとご理解頂けると思います。

2-3.内部留保に課税する制度が存在する

実は、いまは期間限定で発動していませんが、同族会社(=オーナー会社)の内部留保の金額に課税するという制度が存在しています。この制度のことを留保金課税といいます。

原稿執筆時点(2021年11月)では、資本金1億円以下の中小法人(資本金5億円以上の大法人の100%子会社を除きます)について適用停止されています。これを復活させるかどうか?というのが選挙の度に議論になるわけです。

留保金課税の対象になる特定同族会社とは、「一人、もしくは特殊な関係にある一つのグループが50%以上の株式を保有する会社」のことです。特殊な関係とは株主の親族や株主に養われている人たちです(出所:特殊な関係の定義)。つまり、日本の会社の94%がこれに該当します。そう、皆さんの会社のことです。

いまは中小法人について適用を停止されているだけで、今後、発動する可能性もありますので、是非、ご覧下さい。

2-3-1.留保金課税の計算

留保金課税の計算式は次のとおりです。

(留保金額-控除額)×税率

このうち控除額(留保控除額といいます)は、以下の3つのうち、一番大きいものが控除額となります。

- 所得基準額:所得等の金額の40%相当

- 定額基準額:2,000万円

- 利益積立金基準額:期末資本金の25%相当-利益積立金

税率は、課税所得額に応じた累進課税になっていて、下記の通りで定められています。

- 3,000万円以下の部分:10%

- 3,000万円超1億円以下の部分:15%

- 1億円超の部分:20%

例えば留保金額が7,000万円、控除額が2,000万円とすると、まず、課税対象となる金額は7,000万円-2000万円=5,000万円となります。

このうち、3,000万円以下の部分は10%課税で3,000万円×10%=300万円で、3,000万円超1億円以下の部分には15%課税で(5,000-3,000)×15%=300万円となり、合計:300万円+300万円=600万円が課税されます。

2-3-2.留保金課税の節税対策

そもそも内部留保は法人税が課税された後の利益ですので、留保金課税は完全な二重課税です。この留保金課税を避ける為には、もはや「会社の」内部に留保することは出来ないので、「オーナー社長」か「社外」に留保して課税を逃れるしかありません。

2-3-2-1.配当を出して内部留保を減らす

配当をすれば、留保金は減ります。同族会社のオーナーであるあなたは、配当を受けとる権利があるので、その権利を行使することを検討しましょう。

配当は法人税を支払った後の利益の分配です。出来たら税引前の利益を減らすことで法人税の節税と留保金課税の回避を両立させたいところでしょう。税引前の利益を減らすという意味では、配当よりも役員報酬を増額させた方が良いケースもあるでしょう。役員報酬を増やすと社会保険料の増加も発生しますので、配当か役員報酬かは、事前に試算したうえで有利な方を選択するようにしてください。

この事前の試算は、毎年、役員報酬の額を決定するまでの間(決算期末日後、3ヶ月以内)に実行しなければなりません。なぜなら、役員報酬には、定期同額給与という縛りがあり、利益調整のために期中で変更することが出来ないからです。(定期同額給与についてはビズ部の「もう悩まない!設立初年度の役員報酬の決め方」に詳しく書いてあります。)

この時期を逃した場合でも、決算期変更をすれば役員報酬の変更は可能ですが、変更した決算期末時点で留保金課税の対象となる場合もあると思いますので、慎重に対応する必要があります。

2-3-2-2.簿外資産をつくって課税を繰り延べる

決算期変更をしない場合には、役員報酬以外の方法で、役員報酬と同じように税引前の費用になり、かつ、配当のように所得税がかからない方法で留保金課税を回避する方法を検討することになります。

緊急避難的に、簿外資産を作ることで、税引前の経費を増やすことが出来ます。損益計算書上は経費になる一方で、いずれ会社に戻ってくる予定の支出をするということです。法人税も留保金課税も課税の繰延で一時凌ぎにはなりますが、翌期に根本的に留保金課税を回避する対策(例えば、さきほどご紹介した役員報酬の増額)をすれば、戻ってきた利益の課税を完全に回避することが出来ます。

こうした用途には、足場リースやドローンリースが向いていると思います。

決算を締めた後に、留保金課税の対象だと解った場合には配当する以外に留保金課税を回避する道はなくなりますので、正確な決算着地見込を作成し、法人税額の試算だけでなく、留保金課税についても試算するように注意が必要です。

2-4.内部留保は相続税を増やす

皆さんが稼いだ利益に法人税を課税し、それを内部留保すると留保金課税でまたもや課税しますが、これで終わりにするほど国税は甘くはありません。最後はあなたが死んだ後、コッソリ相続税で回収です。

回収は内部留保を溜めると自社株式の価格が上がるのを利用して行われます。

上場会社の雇われ社長であれば株価が上がって万々歳ですが、非上場会社のオーナー社長にとって株価が上がるということは家族に残せるおカネが減ることを意味します。というのも非上場会社の株式は上場会社と違って、換金することが出来ないからです。

換金出来ないということは、売却して納税資金に充当出来ないということです。ということは、手元のおカネを使って納税するしかありません。あまりにも株価が高すぎると、手元のおカネだけでは納税出来ないこともあります。

この場合、家族から株価対策をしなかったことを相当恨まれます。相続税を払うのは相続人(=家族)ですが、相続税の金額を決めるのはあなたです。あの世で家族と再会したときに何を言われるか解らないので、しっかりと対策をして下さい。

2-5.内部留保は現金及び預金とは限らない

内部留保は、現金及び預金という形で会社に残っているとは限りません。内部留保は、毎年蓄積した利益であって、現金及び預金の増加額を表しているわけではありません。獲得した資金は、商品や備品の購入や証券への投資等に充てら、 すぐに使用できる現金と言う形で内部留保に残っていない方が普通です。

この点、内部留保を放出せよという主張をされる国会議員の皆さんは、決算書をお小遣い帳程度に思っている可能性が高いです。ちなみに、国会議員の政治資金収支報告書は、収支報告書という名前の通りお小遣い帳です。貸借対照表の作成義務がないので、不正経理がやり放題となっております。反省するより複式簿記の導入が望まれます。

3.内部留保のポイントまとめ

内部留保って、凄く美味しいもののように毎回話題に上りますが、ご説明したとおり、オーナー社長にとっては美味しいものではありません。(上場会社の雇われ社長にとっては美味しいものでしょう。日本では1%以下の社長にしか当てはまらない話が、公然の常識のように語られているこの気持ち悪さを、どう表現したら良いのでしょうか?左寄りの人なら戦前の日本から変わっていないとか言って騒ぐレベルです。)

留保金課税が停止されている中、法人税率が下がって、会社におカネを遺すことが有利だという【間違った】情報があるので、無駄に留保金が貯まっている会社が多いのが気になります。留保金課税が復活したら真っ先に餌食になるのはそうした会社です。

そう、気前良く法人税を払っているあなたの会社ですよ。

いかにおカネを残すか?という意味では、いま課税されていないという状況に胡座をかくのではなく、そうした制度が現存することを踏まえたうえで、更には度々、政治の場で話題になることも考えて、未来に備えておく必要があると思います。

そのためのセミナーを毎月開催しています。次回は12月1日です。

是非、参加して未来に備えてください。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")