「米国に家を買って不動産賃貸業を始める」と大きく節税が出来ます。

あまりに節税額が多額なので、今年こそ税制改正の対象になる !といわれ続けて早3年。2020年の税制改正でいよいよ改正されるのでは?という声が聞こえてきました。改正される前に、その凄まじい威力を皆さんにご紹介したいと思います。

Contents

1.米国不動産投資で節税した事例

例によって、皆さんが一番興味がある「どれくらい節税出来るのか」を説明したいと思います。

1−1.米国不動産投資をする前の状況

役員報酬を4千万円もらっているA社長は、所得税の高さに、毎年イライラされていました。顧問税理士から、法人税の節税のために役員報酬の増額を提案されて、大幅に金額を上げたものの、所得税の節税については、アドバイスを受けていなかったからです。

所得税率は40%。住民税率10%と合わせて半分税金なんて、やる気が出ない!と思っていました。

1−2.米国不動産投資をした後の状況

社長の手取りをトコトン増やすセミナーを受講したA社長は、米国不動産節税の話を聞いて、米国不動産購入の検討に入りました。節税ソムリエの紹介で、とある会社を紹介されて説明を聞くことになりました。

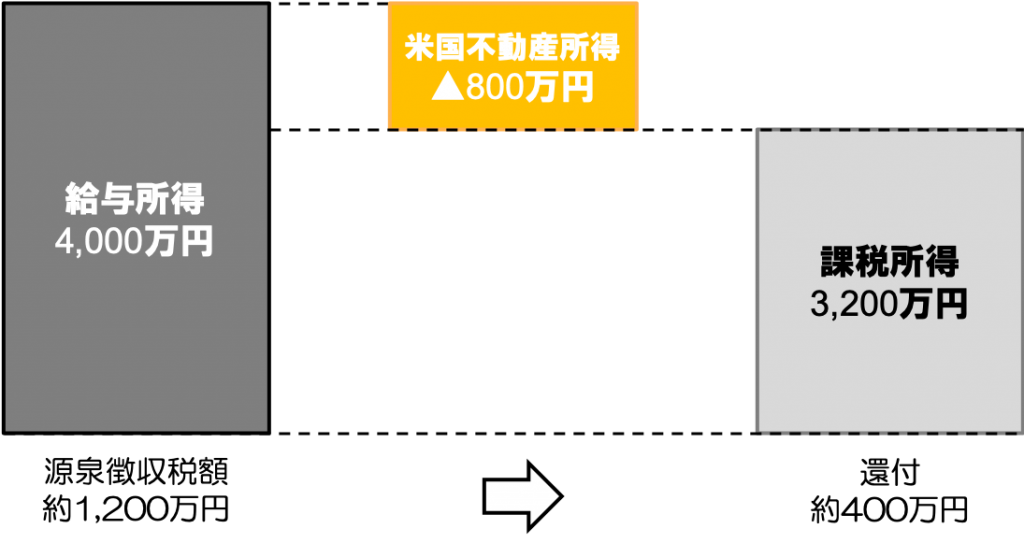

1−2−1.1棟購入する場合の所得税の節税効果

商談は、全額自己資金で5千万円の木造中古住宅を1棟購入する提案から始まりました。

1−2−2.1棟売却する場合の所得税の節税効果

ここでA社長は質問しました。「4年経ったら償却が完了してしまって、節税効果がなくなってしまう。家賃が入って来て、節税にはならないのではないか?」これを聞いた営業マンはニッコリ笑って「ご安心下さい」と応えました。

この中古住宅は5年経過後に売却します。アメリカでは住宅価格はリーマンショック直後を除いて、ここ10年上昇し続けていますが、あえて、値上がりナシで購入時の価格で販売したとして説明します。

1−2−3.米国不動産節税全体での手取り増加額

1−2−4.借入を利用して更に手取りを増やす提案

提案はこれだけではありませんでした。全額自己資金ではなく、借入を使って更に手取りを増やしてはどうか?という提案です。A社長は、「借入してまで・・・。」と、あまり乗り気ではありませんでしたが、わたしが話だけでも聞いてみては?とオススメしたので、「話だけなら」と聞いて下さいました。

2.米国不動産投資が節税になる6つの理由

さて、米国不動産節税は、これほど大きなインパクトのある節税対策なのですが、このような爆発的な手取りの増加が起きる理由について、これから説明をしていきたいと思います。

米国で投資することで3つの理由と日本の税制を利用することで3つの理由がありますので、それぞれ説明していきましょう。

2−1.なぜ米国なのか?

別に米国でなくても、下記の3条件を満たす場合には、同じことが出来ますが、この3条件を満たすのが米国なので、米国不動産節税という風に呼ばれる状況があります。

その3条件とは、

- 住宅価格のうち建物の占める割合が高く多額の償却費が見込める

- 中古木造住宅の方が新築より多い

- 中古木造住宅の物件価格が値上がり続けている

の3つです。

2−1−1.米国不動産は建物の割合が高く多額の償却費が見込める

2−1−2.米国では中古木造住宅の方が新築より多い

2−1−3.米国では住宅価格上昇中

2−2.米国不動産投資で利用する日本の所得税法の3のポイント。

米国に不動産を購入するのに、日本の税制が適用されるのは不思議に思われるかもしれません。しかし、日本に住むあなたが日本に納める税金の話ですので、その物件が世界中のどこにあっても、日本の税法に従って税額を計算しなければなりません。

2−2−1.中古の耐用年数の簡便法の適用

No.5404 中古資産の耐用年数

中古資産を取得して事業の用に供した場合には、その資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。

(省略)

また、使用可能期間の見積りが困難であるときは、次の簡便法により算定した年数によることができます。

(省略)

(1) 法定耐用年数の全部を経過した資産

その法定耐用年数の20%に相当する年数

(2) 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

(注) (省略)

2−2−2.給与所得と不動産所得の損益通算

2−2−3.総合課税の所得税と分離課税の長期譲渡所得の税率差を活用する

このように、米国不動産節税は、日本の税制の特徴を上手く利用した節税対策なのです。

3.米国不動産投資の4つのリスク

ここまで、米国不動産投資の良い点を紹介してきましたがリスクがないわけではありません。そのリスクを紹介します。

3-1.不動産投資にまつわるリスクがある

節税するために米国不動産投資をする場合、不動産事業を始めることになるので、空室リスク、値下がりリスク、損壊リスクなど、不動産事業にまつわる色々なリスクを覚悟する必要があります。

それぞれ、既に客付けされている物件を購入する。人気エリアに建っている物件を購入する。富裕層が住んでいるエリアの物件を購入するなど、出来る限り、不動産投資にまつわるリスクが低い物件を選択することが重要です。

3−2.騙されるリスクがある

米国に不動産を購入するとして、現地を見に行けない方もいると思います。また、仮に現地に見に行ったとしても、案内された物件が自分の物件かどうかを業者の手を借りずに自分で確かめるのはハードルが高いと思います。つまり、信用のおける業者に依頼しないと騙されるリスクがあります。

お金を払って、米国不動産を手に入れたつもりだったのに、待てど暮らせど家賃収入が入ってこない、なんてことにならないようにお気をつけ頂きたいと思います。

3−3.相続問題が発生する場合がある

米国不動産を保有している間に、相続が発生すると大変だそうです。相続に伴う所有権の移転手続に対応出来る不動産業者を利用するようにして下さい。わたしの知る業者では、最初からこうしたリスクを見越して、所有者の死亡時に誰に所有権が映るかを契約上明記するなどして対処しているそうです。こうしたアフターフォロー体制も含めて業者選定することが重要です。

3−4.税制改正で節税効果が無くなる可能性がある

一番最初にご紹介したとおり、ここ数年、今年こそ税制改正で節税出来なくなるという噂が立ちます。2019年11月末時点で2020年の税制改正で改正されるという新聞記事も出ています。

しかし、実際に改正された法律案が国会で承認されるまで、どのような改正になるかは解りません。とくに気になるのが過去に購入した物件にも影響があるのか、それとも改正された後に購入した物件にだけ影響があるのかですが、新聞報道があった今でも解らない状況です。

節税効果がなくなっても不動産投資として値上がり益が見込まれる物件を購入すれば、損をするということはないわけですが、多額の投資をしても節税にならないとすると手元資金が大きく減って回復する期間が長期化するので、駆け込みで投資を実行する場合は資金繰りに十分に注意して実行して下さい。

4.米国不動産投資節税のまとめ

これだけ魅力的な節税対策であるが故に、近い将来、米国不動産投資節税には終わりがくることでしょう。しかし、節税対策とは、だいたいそういうものです。一方で、今回、ご紹介した、中古資産の耐用年数の簡便法による計算や、損益通算、譲渡所得の分離課税、という税計算の仕組み自体の変更は、そうそう頻繁に起こるものではありません。

米国不動産投資の節税効果が無くなれば、別の新たな節税対策が必ず生まれてきます。その意味で、この記事は、新しい節税対策を考えたり理解するうえで役に立てば良いと思って書きました。

今後の米国不動産投資節税の動向に関心のある方はメルマガ登録をお願いします。

毎度、長文にお付き合い頂き、ありがとうございました。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")