社宅が節税になることは皆さんよくご存じです。しかし、知っているだけだったり、社宅なのに節税効果を100%獲得していないケースもみかけます。

そこで、社宅が会社と社長にどれだけ大きな金銭的インパクトを与えるのかを具体的に説明すると同時に、その実現方法を他に類を見ない詳細なレベルでお伝えしたいと思います。

1.社宅による節税事例の紹介

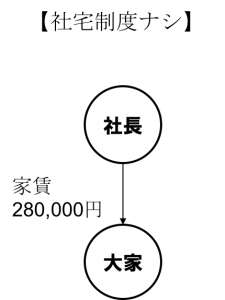

役員報酬を年間2,400万円受け取っているA社長は、東京都目黒区の閑静な住宅街の2LDK(91.45㎡)家賃28万円(月額)の賃貸マンションにお住まいでした。そこで、弊社より借り上げ社宅化を提案させて頂きました。

こういう契約形態だったのを、下記のように変更するように提案したわけです。

この変更によって、A社長の手取り収入はどのように変わったか見てみましょう。

1−1.社宅導入のビフォアー

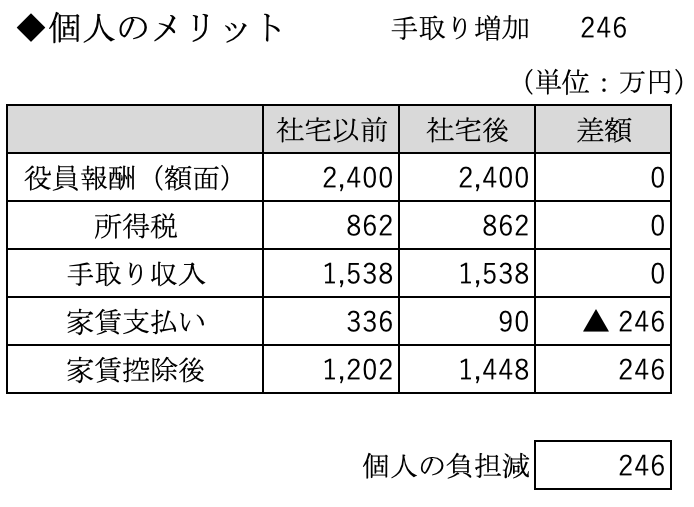

役員報酬2,400万円ですと、社会保険料等の控除を対象外とすると、所得税が862万円かかりますので、手取り収入は1,538万円(=2,400万円-862万円)です。社宅制度の導入前は、この手取り収入から年間336万円の家賃(月額28万円×12ヶ月)を支払われていました。つまり、家賃負担後の手取り収入は1,202万円(=1,538万円-336万円)という状況でした。

1−2.社宅導入のアフター(所得税の節税効果)

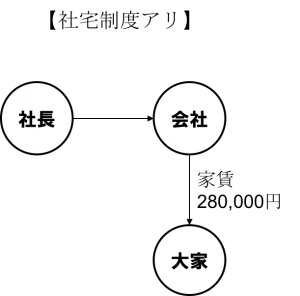

社宅を導入した結果、借主は会社になったので、社長は家賃の336万円を払う必要がなくなり、代わって会社が払うことになりました。

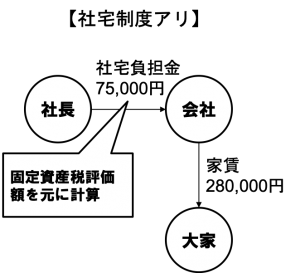

これでメデタシメデタシでしたら、社長はウハウハなのですが、税務署がそんなことを許すわけはありません。A社長は、大家さんに家賃を払う代わりに、会社に「社宅負担金」を支払わないといけなくなりました。

その負担金の計算方法は税法で定められています。そのルールのうち、もっともA社長に有利な方法を選択して当社で計算したところ、負担額は月額75,000円と算出されました。なんと!7割以上の割引です。

結果的に、A社長は年間90万円(=75,000円×12ヶ月)の負担で、直接借りたら年間家賃336万円の以前と同じお住まいに住むことが出来る様になりました。

社長の手取り収入は、税引後1,538万円から家賃負担90万円を差し引いた1,448万円となり、社宅導入前と比較して246万円増加することになりました。

同じ場所に同じように住んでいるのに、わたしのアドバイスで手取り収入が246万円増えたA社長は大変喜んで下さいました。

同じ場所に同じように住んでいるのに、わたしのアドバイスで手取り収入が246万円増えたA社長は大変喜んで下さいました。

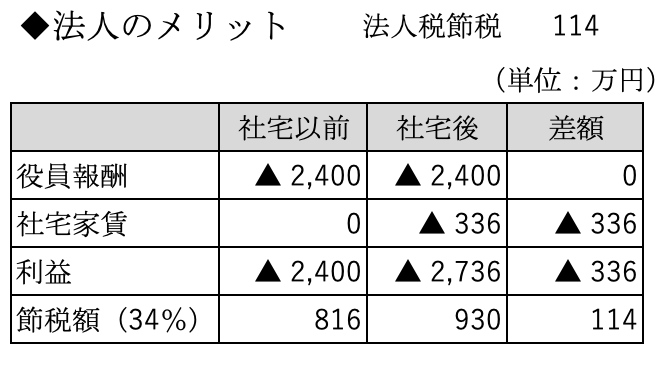

1−3.社宅導入による法人税の節税効果

ちょっと待って下さい。

社宅導入による効果を実感出来るのは、確かに社長の手取りが増えるということなのですが、実は、法人税にも良い影響があります。

というのも、社宅を導入する前は1円も家賃を払っていなかった会社が、社宅になった後は、社長に代わって年間336万円の家賃を負担することになるからです。その結果、A社長の会社では法人税が年間114万円節税(336万円×34%)になりました。

社長の手取りの増加246万円と法人税の節税効果114万円を足し合わせると360万円です。社宅の家賃が年間336万円なので、A社長+会社のメリットを足し合わせると、家賃は無料になったうえで、おつりを24万円受け取ったのと同じ状態になったわけです。

そのことを説明すると、一層、A社長は喜んで下さいました。

1−4.社宅導入後の税務調査

後日、この会社は税務調査を受けました。

初日にいきなり調査官から、社長の社宅負担額が低すぎるという指摘がありました。しかし、所得税の基本通達に従った処理である旨を伝えたうえで、用意していた計算資料を提示したところ、5分後には問題ナシという回答を得ました。

このように、社宅は正しく実行すれば、これだけ節税が出来てしまうにもかかわらず、税務上、問題のない方法なのです。

ますます、A社長は喜んで下さいました。

皆さんに気が付いて欲しいのは、これまで住んでいた自宅が、社宅に変わっただけで、他は何も変わっていない、ということです。

「これぞ社長の顧問のなせる技」とひとり自己満足に浸るわたしでした。

2.社宅と住宅手当の比較

社宅以外に住宅手当もあるでしょ。という天邪鬼な方々のために、住宅手当との比較をしてみたいと思います。住宅手当は社宅と似たような制度ですが、果たしてどちらがお得でしょうか?具体的に数字で見ていきたいと思います。

2−1.住宅手当の手取り増加効果

同一条件で比較する必要があるので、社宅のメリットを計算したときの大家さんに支払う賃料(28万円)と賃料相当額(75,000円)との差額(205,000円)を毎月住宅手当として支給するものとして計算します。

住宅手当は、社会保険の標準報酬月額の算定に影響を与えますが、役員報酬を額面で2,400万円受け取っているA社長の場合には、既に標準報酬月額は上限額を超えているので、この手当が増えることで社会保険料の負担が増えるということはありません(逆に、役員報酬が年間1,668万円より少ない方は社会保険料が増えますので損をします。)。

住宅手当には所得税が課税されます。今回のケースの場合、手当の支給によって、役員報酬の額面が246万円増加するので、所得税と住民税を合わせて税金が約105万円増加して、その分、手取り収入が減少します。

つまり、実際に住宅手当の支給によって増加する手取額は、年間で約141万円(=246万円-105万円)であり、そこから家賃を年間336万円(月額28万円×12ヶ月)支払うので、家賃支払い後の手取り額は▲195万円になって、社宅の場合に比べて、約441万円(246万円-▲195万円)も不利ということになります。

2−2.住宅手当の法人税の軽減効果

住宅手当を支給するということは、その分だけ費用が増えます。したがって、法人税の軽減効果が期待出来ます。その金額は約83万円(205,000円×12ヶ月×34%)で、社宅の場合より31万円ほど節税効果が低くなります。

2−3.社長は社宅が断然おトク!

上記のとおりで、社宅の方が住宅手当を支給するより断然メリットが大きいです。但し、住宅手当には、導入するのがカンタンというメリットがあります。。社宅の時のように、賃借人の変更も社宅負担金の計算も不要だからです

今回は同一条件で比較するために、高額な住宅手当という仮定で計算しましたが、住宅手当といえば数万円レベルが普通です。つまり、住宅手当は、そもそも社長がガッツリ節税するための制度ではなく、社員向けの制度として導入を検討すべき制度ということです。

3.社宅は全社長にオススメか?

今度は、「ちょっと待った!社宅にメリットがあるのは、ネットで節税対策を検索すればすぐに解る。でも、自分にもメリットがあるのか?」という声が聞こえてきました。

結論をいうと99%メリットがあります。

ちょうど社宅の税務を理解する題材にもなりますので、その理由をお伝えしていきたいと思います。

3−1.社宅のメリットが生まれる理由

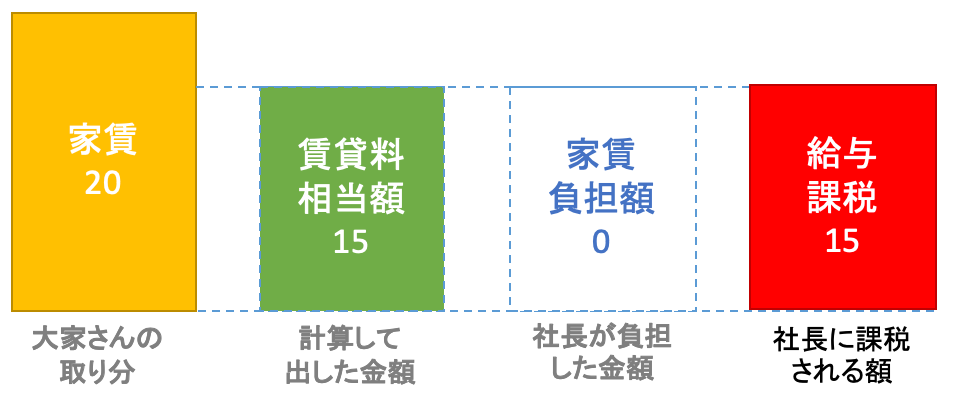

社宅負担金に関して、タックスアンサーNO.2600によると、次のようなルールがあります。

(1) 役員に無償で貸与する場合には、賃貸料相当額が、給与として課税されます。

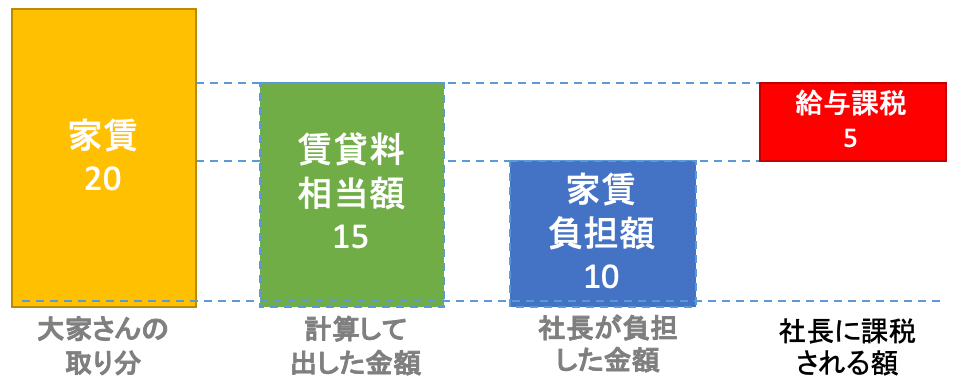

(2) 役員から賃貸料相当額より低い家賃を受け取っている場合には、賃貸料相当額と受け取っている家賃との差額が給与として課税されます。

上記(1)を図解すると下記のとおりです。

また、上記(2)を図解すると下記のとおりになります。

税務署的には、「会社に損させて社長が得をするとしても、賃貸料相当額までは負担してね」ということになるかと思います。

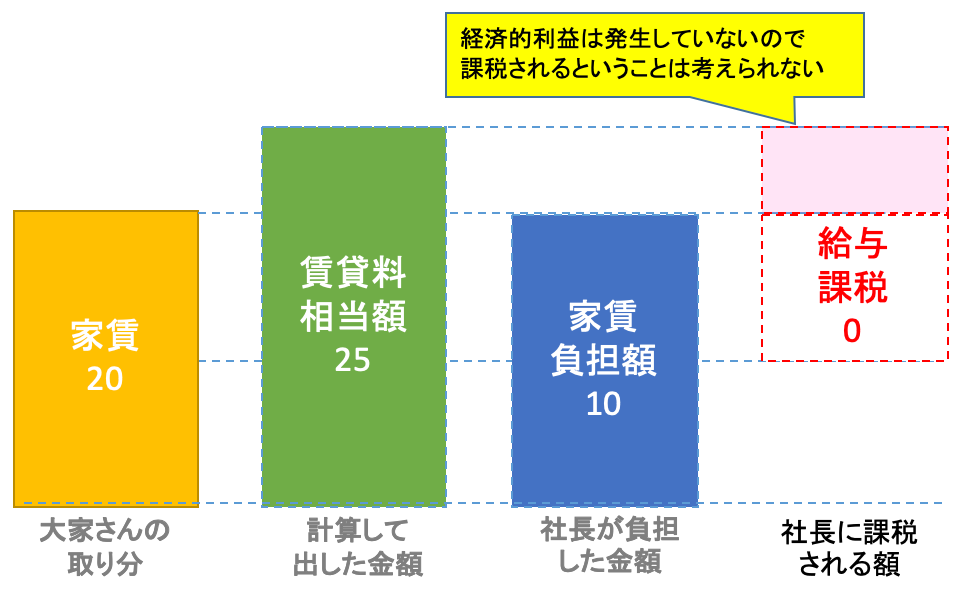

しかし、賃貸料相当額と家賃負担額の比較だけで考えると、社長が賃貸料相当額を負担しないと必ず差額が給与課税されるように思われるかもしれませんが、下記のように、賃貸料相当額が、万が一、会社が大家さんに支払う家賃を超えたとしても、そのようにはなりません。

なぜなら、社宅にせず自分で借りたとしても社長が負担する家賃は大家さんに支払う家賃であって、賃貸料相当額は所得税法(基本通達)が定めた計算式による結果でしかないからです。先ほどの説明を引用して説明すれば、「会社に損させて、社長が得をしているということにはならない」と言った方が分かりやすいかもしれません。

ということは、社宅化することによるメリットがどんなに少なくても、大家さんに支払う家賃以上のものを社長が負担することはないわけなので、社宅化には99%メリットがあるといっても良いと思います。残りの1%は賃貸料相当額が大家さんに支払う家賃と同じか、超えてしまった場合には、損得ナシになることも「あり得る」という意味です。

しかし、そうしたことを経験したことも聞いたことも今のところありませんから、ほぼ100%メリットのある制度だと思って頂いて差し支えないでしょう。

つまり、A社長ほどのメリットが出るかどうかは解りませんが、基本的にどなたでも少なからずメリットが出るのが社宅という節税対策と言えるということです。

そして、そのメリットの金額を決めるのは、実際の家賃と負担金との差額です。A社長の場合、負担金が一番低くなる計算方法を採用したので、大きなメリットが発生しました。

では、これから具体的に負担金の計算方法を確認してみましょう。(いずれも出典はタックスアンサーNo.2600です)

3−2.社宅が小規模な住宅である場合

次の(1)から(3)の合計額が賃貸料相当額になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

小規模な住宅とは、法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下である住宅、法定耐用年数が30年を超える建物の場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。)である住宅をいいます。

ここでは、「固定資産税の課税標準額」が解らないと計算出来ない、というところがポイントです。

A社長の場合はこの方法を採用して計算しました。実際の計算は、下記4でご紹介します。

3−3.社宅が小規模な住宅でない場合

役員に貸与する社宅が小規模住宅に該当しない場合には、その社宅が自社所有の社宅か、他から借り受けた住宅等を役員へ貸与しているかで、賃貸料相当額の算出方法が異なります。

(1) 自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ (その年度の建物の固定資産税の課税標準額)×12%

ただし、法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6%

(2) 他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50%の金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

ここでも「固定資産税の課税標準額」が出てきましたね。上記のうち(2)の場合であっても、「固定資産税の課税標準額」を使った計算との比較によって賃貸料相当額を計算しています。つまり、いずれにしてもこの金額が解らないと計算出来ない、というところがポイントです。

3−4.社宅を事務所と兼用にする場合の調整

社宅の中に仕事で使う場所が存在する場合には、上記の3−2と3−3で計算した負担金のうち、3割の減額が認められています。

【所得税法基本通達36-43】

36-40又は36-41により通常の賃貸料の額を計算する場合において、その住宅等が次に掲げるものに該当するときは、その使用の状況を考慮して通常の賃貸料の額を定めるものとする。この場合において、使用者が当該住宅等につきそれぞれ次に掲げる金額をその賃貸料の額として徴収しているときは、その徴収している金額を当該住宅等に係る通常の賃貸料の額として差し支えない。

(1) 公的使用に充てられる部分がある住宅等 36-40又は36-41により計算した通常の賃貸料の額の70%以上に相当する金額

(以下、省略)

しかし、この通達があるからといって、本当は自宅で仕事をしていないのに適用していることが判明した場合は、重加算税の対象になって割増し税金を徴収されるとお考え下さい。

3−5.豪華社宅の場合

こんなに社宅にメリットがあるなら、家賃と同じ金額を払うから、メッチャ豪華な社宅に住んでやろう!と思った社長もいると思います。しかし、社長のそうした習性は税務署もお見通しです。

いわゆる豪華社宅である場合は、上記の算式の適用はなく、通常支払うべき使用料に相当する額が賃貸料相当額になります。つまり、家賃全額が負担額になって、メリットがゼロになります。

【タックスアンサー#2600(注2 )】

いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。なお、床面積が240平方メートル以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人のし好を著しく反映した設備等を有するものについては、いわゆる豪華社宅に該当することとなります。

さすが税務署、見事な仕事振りです。

3−6.節税のキホンはやっぱり良書でしたw

ここまで読んで頂いて、豪華社宅に住む場合を除いては、固定資産税の課税標準額によって計算した賃貸料相当額が、実際に支払う家賃より安ければ、社宅に済むメリットがあるということがご理解頂けたと思います。

実は、本屋さんで販売している節税本の多くでは、固定資産税評価額を利用した賃料相当額の計算方法は紹介されていません。わたしの「節税のキホン」を除いては、、、ですが(宣伝ですw)。

では、どのように書いてあるかというと、実際に支払っている家賃の2分の1を負担金としておけば「大丈夫」という風に書いてあります。

その理由は、かつて(かなり昔)は、固定資産税の評価額は、その物件の所有者、つまり、固定資産税を払っている大家さんしか把握出来なかったからです。

しかし、現在は、下記のとおり、地方税法が改正されて、賃借人でも、賃貸借契約書と本人確認書類を持参すれば、固定資産税評価額を教えてもらえるようになっています。窓口の人が、そのことを知らずに、未だに断られることもあるという「噂」も聞きますので、固定資産税評価額を調べに役所に行くときには、下記の条文をスマホの画面に表示させて、窓口のヒトに教えてあげるようにしてください。

【引用】地方税法第382条の3

(固定資産課税台帳に記載をされている事項の証明書の交付)

第三八二条の三 市町村長は、第二十条の十の規定によるもののほか、政令で定める者の請求があつたときは、これらの者に係る固定資産として政令で定めるものに関して固定資産課税台帳に記載をされている事項のうち政令で定めるものについての証明書を交付しなければならない。

(注)アンダーラインの書いてある「政令で定める者」に賃借人が含まれています。

ベテラン税理士に「通達には固定資産税評価額を使う方法が書いてあるから、さも、知った顔で、その方法が節税になるという実務を知らない税理士がいるけれど、実務上は、この方法を利用することは不可能で、2分1を負担金にするしかない」と言われて、「ウチの顧問は実務に強い!」と感心していたという社長に時々お会いしますが、この一言を信じると、社長が社宅から得られるメリットは激減します。

必ず、所得税法(基本通達)に定められた固定資産税評価額を用いた社宅負担金の計算は出来ますので、安心して取り組んで頂けたらと思います。

4.社宅負担金の計算

さて、社宅が社長にとってお得な制度だと理解したうえで、ここからは具体的に、社宅負担金の計算をしていきましょう。

さきほどお伝えしたように、社宅負担金を計算する場合には、安易に家賃の2分の1を負担金にするという実務が行われてきた時代もありましたが、社宅のメリットを100%受けるためには、固定資産税評価額を利用した計算を使う必要があります。

実際、わたしの経験上、固定資産税評価額に基づいて計算した金額が、大家さんに支払う賃料の2分の1を下回る事例を見たことがないからです。

(注)これは東京のような都市圏限定という可能性があります。

しかしながら、そのためには、社宅の固定資産税評価額を調べる必要があります。社宅の借主は会社ですから、代表取締役である社長が自ら出向く方法か、代理人として経理担当者、顧問税理士が代わりに調べに出向くという方法があり得ます(後述しますが委任状の作成が必要になります)。

4−1.社宅負担金の計算の準備

ここでは借り上げ社宅の場合を例にして説明していきます。

4−1−1.市区町村役場に行って課税証明書を入手する

東京23区の場合は、区ごとにある都税事務所に出向いて確認します。東京都以外の方で、どこにいけば課税証明書が入手できるか解らない場合は、まずはお住まいの地域の市町村役場に、事前に電話で問い合わせるようにして下さい。老婆心ながら、電話した先の役場では解らないと言われた際には、「では、どこに行けば解るのか?」と聞いて下さい。そのうえで、教えてもらった役場に電話して、最終確認をすれば、わざわざ出向いたけど解らなかったということは避けられるでしょう

4−1−1−1.持ち物

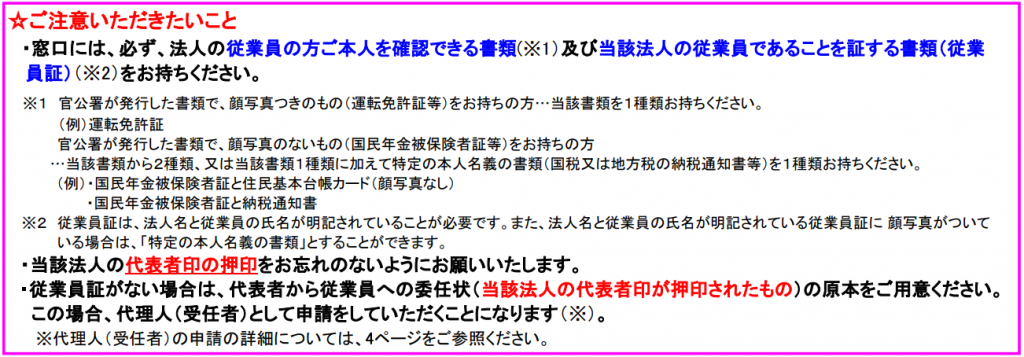

社長自身が出向く場合は、賃貸借契約書と写真付き身分証明書(免許証、パスポート、マイナンバーカードなど)を持参して下さい。

社長ではなく従業員が出向く場合は、東京都内の場合は、法人の代表印が押してあれば委任状は不要ですが、他の市区町村の場合には、窓口で評価証明書の発行を拒否される場合もあり得るので、委任状を作成して持っていった方が良いと思います。(ここは全市区町村を調べて書いているわけではなく、それがあれば問題になることはないという前提で書いてます。すいません。)

東京都の場合は、従業員の写真付き身分証明書(免許証、パスポート、マイナンバーカードなど)と名刺又は健康保険証(その会社の従業員であることの証明として)を持参すれば、大丈夫です。

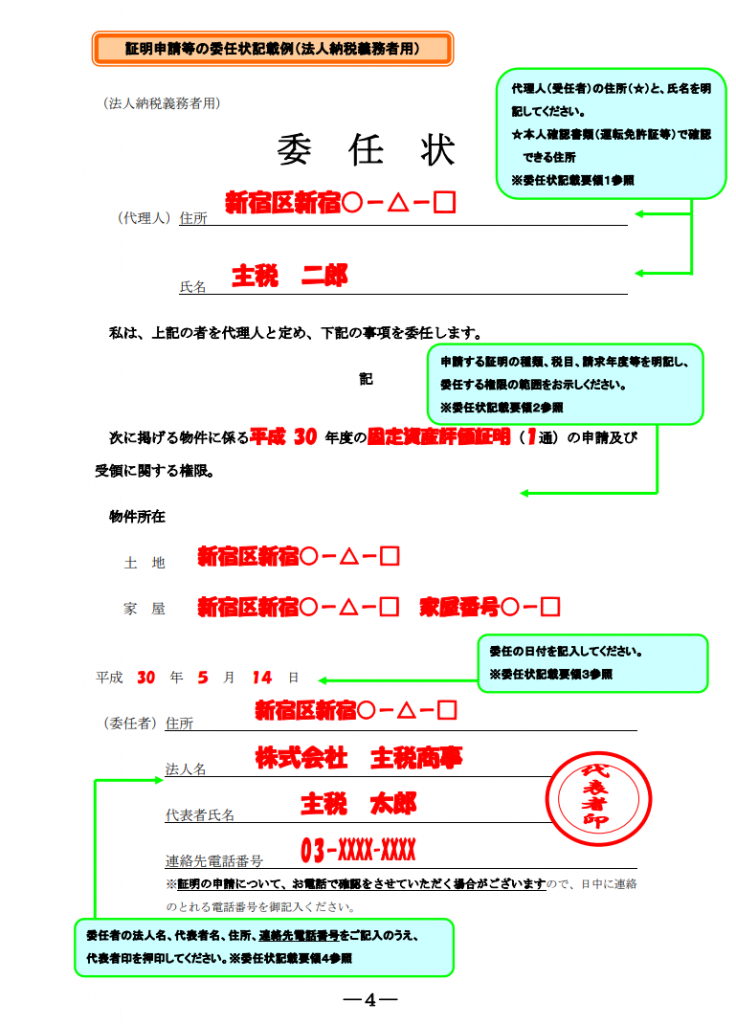

委任状はこちらの例示が参考になります。

委任状を持参する場合も、本人確認書類は必要ですので、忘れないようにして下さい。

4−1−1−2.注意点

役所の担当者が不勉強だったり、ご年輩の方の場合に、ごく希に、所有者本人でないことを理由に課税証明書を発行してもらえないことがあるという「噂」を聞いたことがあります。(詳細は3-4を参照下さい。)

しかし、課税証明者の開示は、さきほどご説明したとおり、地方税法で認められた賃借人の権利の行使ですので必ず見せてもらえます。もし、断られたら、スマホでこの記事を表示して、担当者の方に説明するようにして下さい。

また、課税証明書を入手する際に、家屋(=建物)と土地の評価額を別々に依頼しないといけない場合もあるようです。一戸建てでもマンションでも土地と建物を両方借りていますので、両方の証明書を入手しなければなりません。お役所仕事という言葉があるように、窓口のヒトはあまり親切ではないことも多いですし、そもそも社宅負担金の計算自体をご存じありませんので、こちらが注意するしかありません。もらった証明書に家屋と土地の両方の評価額が書いてあることを必ず確認するようにしてください。二度手間にしないためには、わからない場合は、「家屋と土地の両方が載ってますよね」と窓口のヒトに確認してから帰ってくるぐらい慎重に対応した方が良いと思います。

4−2.社宅負担金の計算方法

通常は、固定資産税課税証明書を入手したら、それを税理士に渡して計算はオシマイということになります。

ここで計算の仕方を書いたとしても、他の会計事務所の職員さん達が喜ぶだけですが、顧問税理士が2分の1でなければダメだと思っている場合には、その計算を依頼することが出来ないでしょうから、計算の手順を簡単に説明させて頂いて、そうした社長のお力になりたいと思います。

4−2−1.課税証明書から評価額を見つける

まず、計算で必要な数字が証明書のどこに記載されているかを探してみましょう。

社宅は建物と土地で構成されています。戸建てだとイメージしやすいかもしれませんが、マンションの場合も建物と土地で構成されていますので、両方それぞれ把握することが必要です。

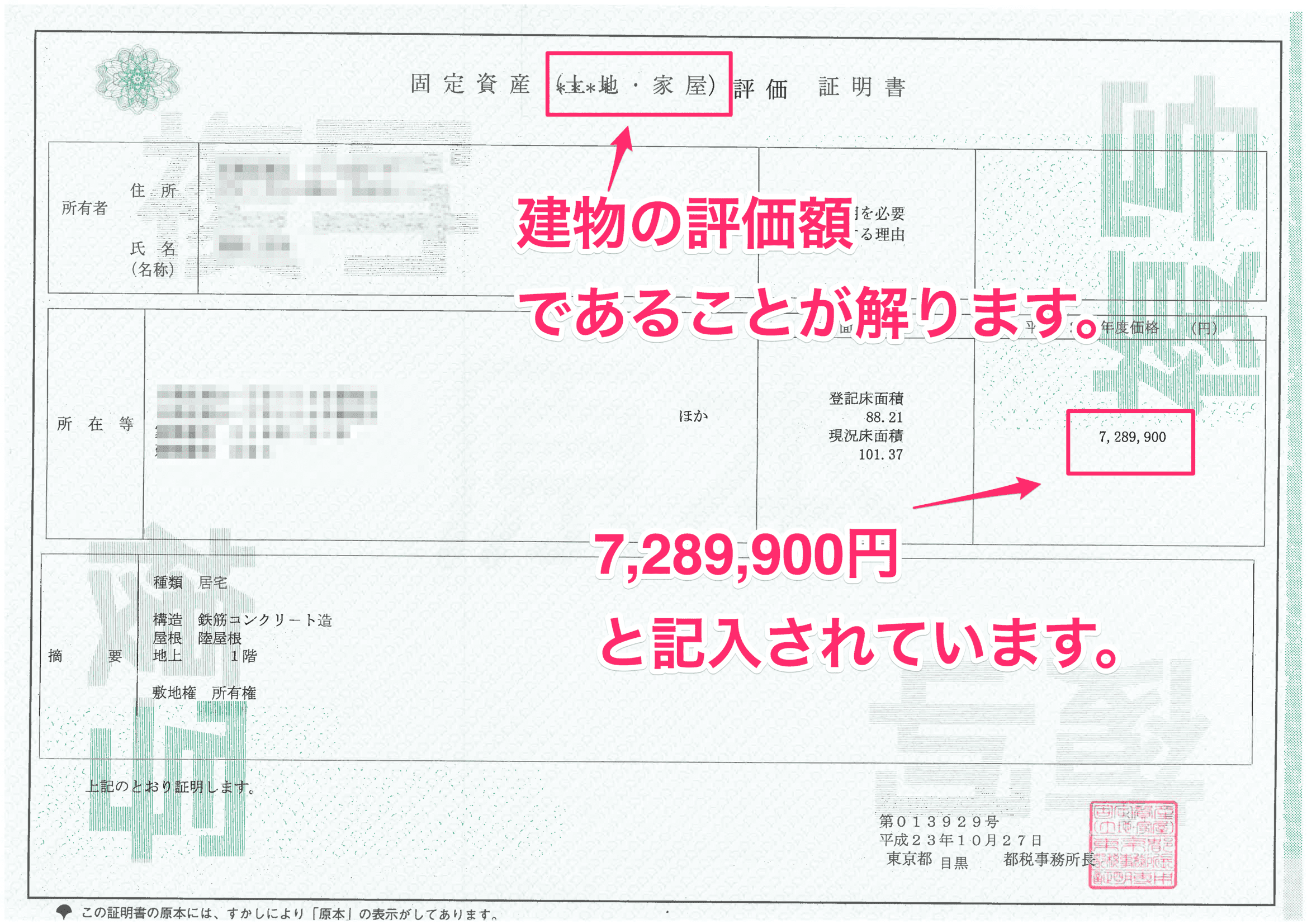

まずは建物からです。

東京都目黒区の課税証明者を例にすると、下記のピンクの枠で囲まれている部分が固定資産税評価額になります。

評価額はずばり7,289,900円でした。

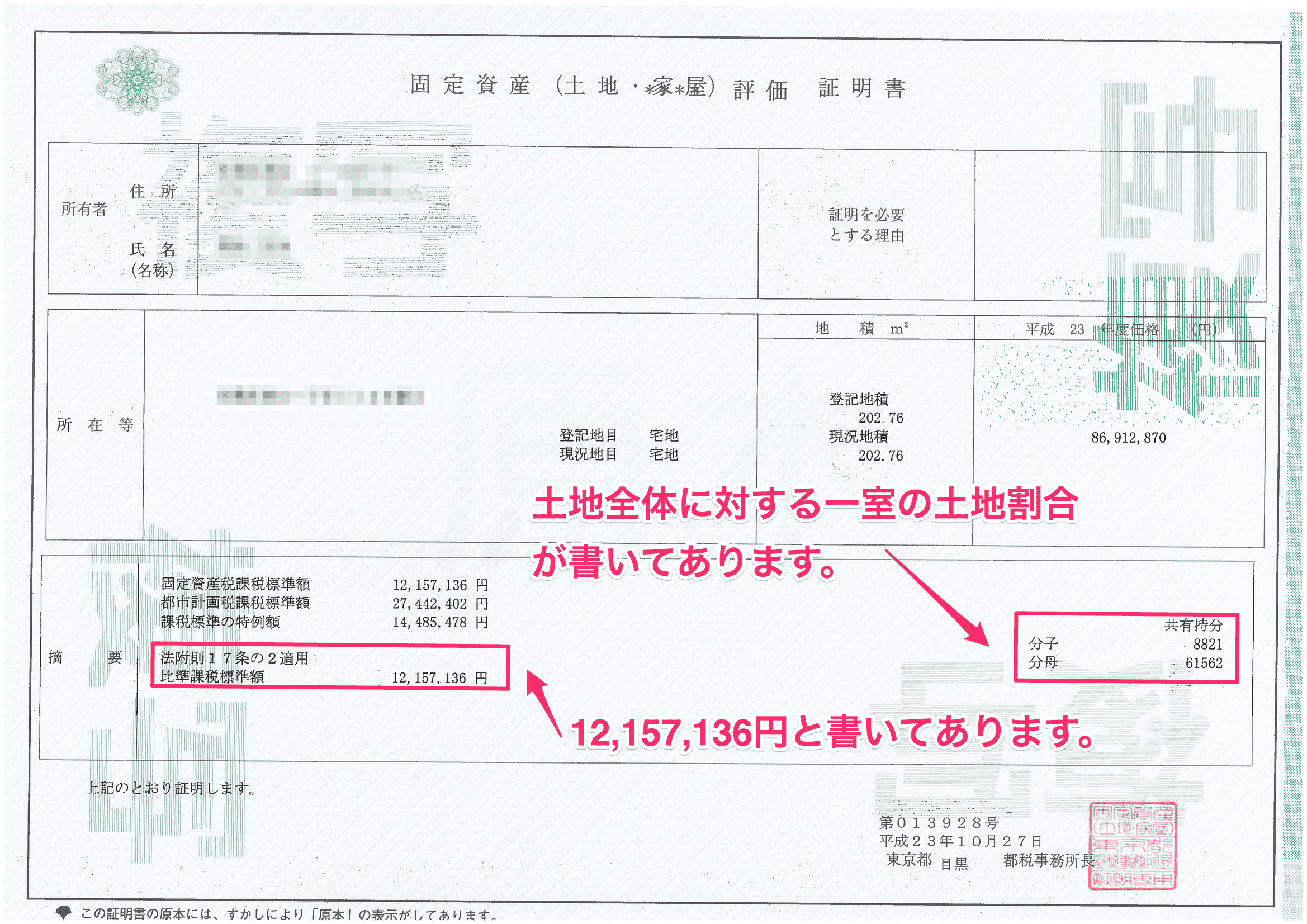

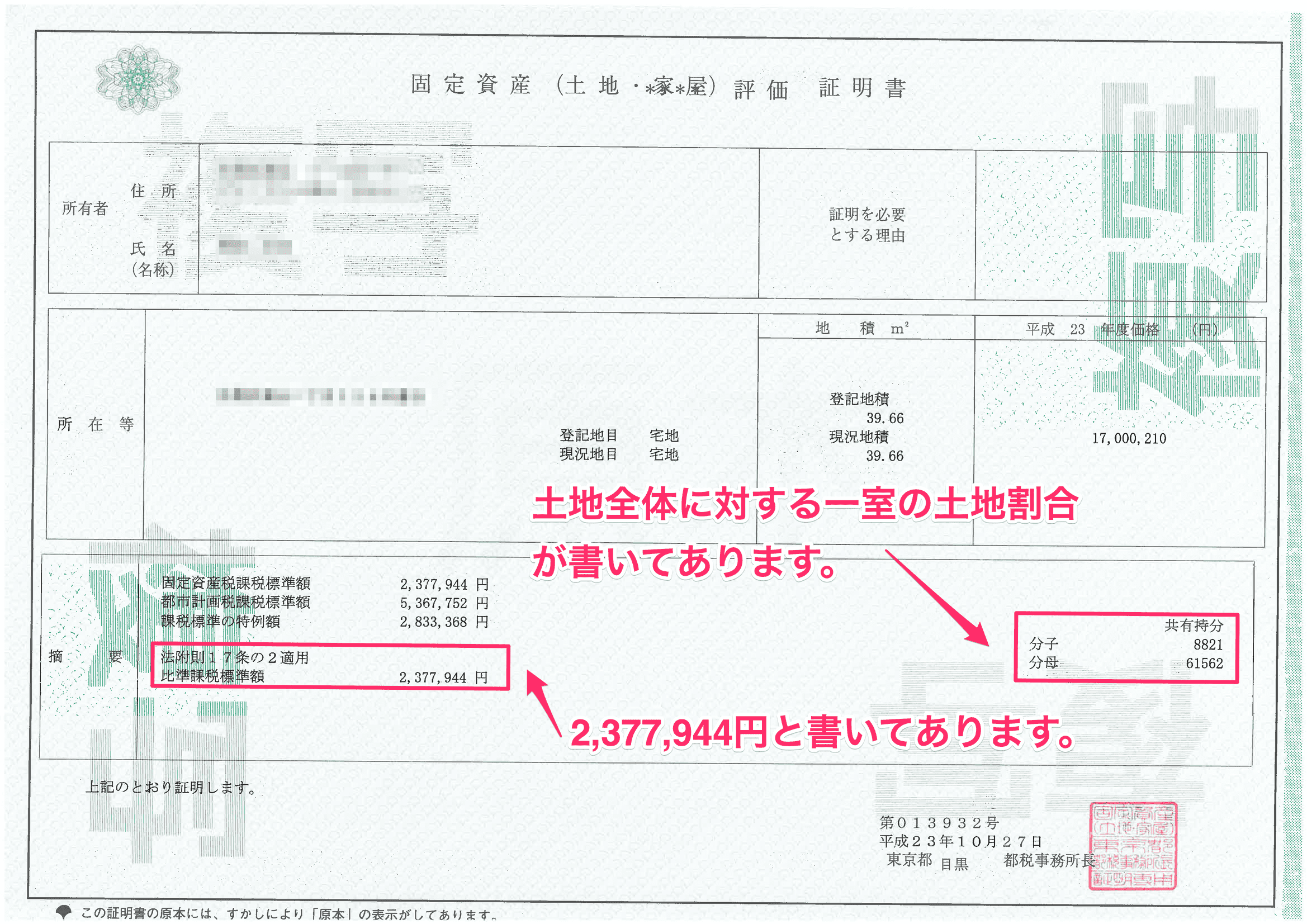

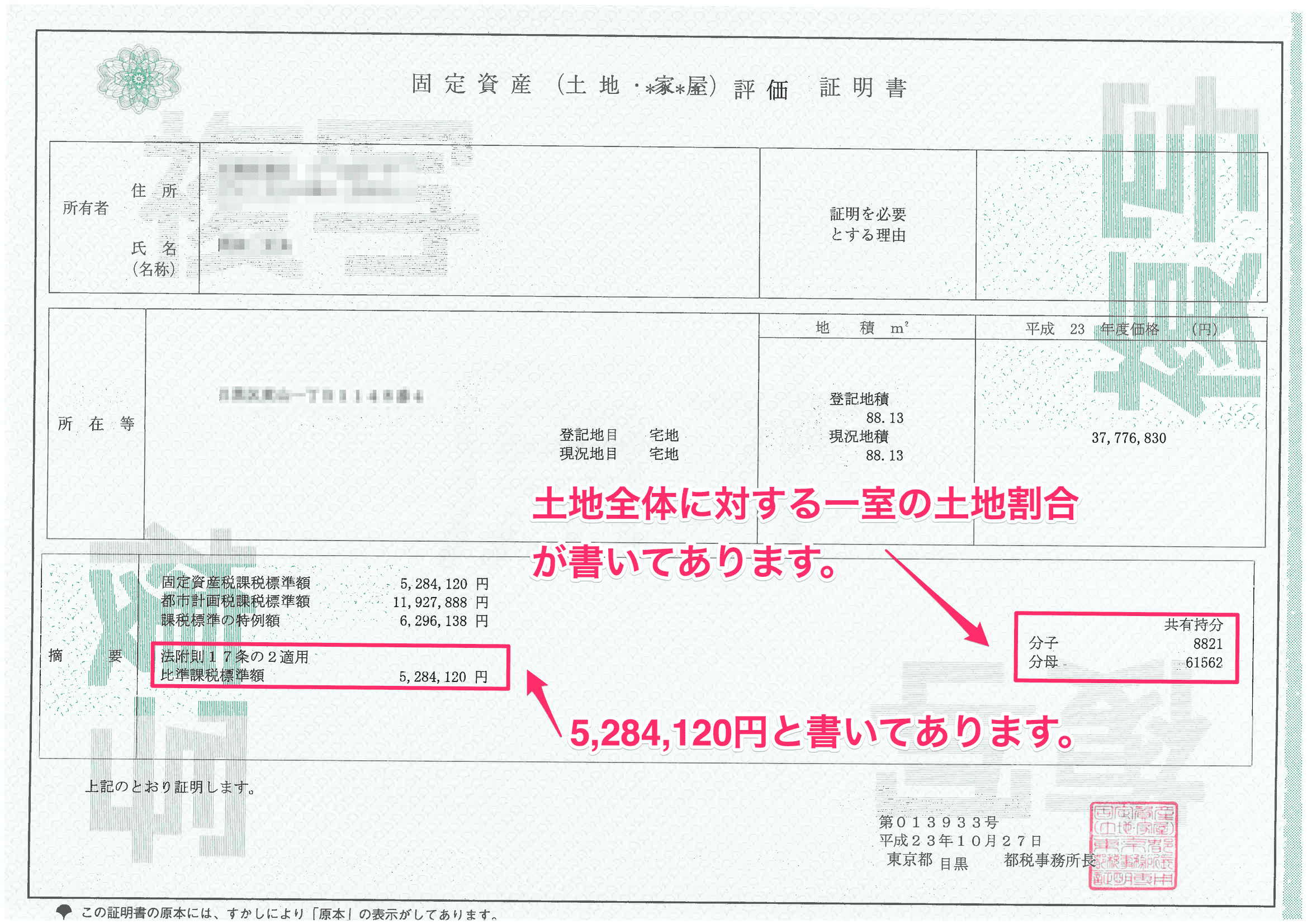

次に土地です。この物件は複数の土地の上に建っている物件だったようで評価書は3枚に分かれています。

それぞれ合計すると土地全体の評価額が解ります。

12,157,136円+2,377,944円+5,284,120円=19,819,200円

これで建物と土地の両方の固定資産税評価額が解りましたね。

(ご留意事項)

社宅を貸与した場合の「通常の賃貸料の額」の計算の基礎となる「固定資産税の課税標準額」とは、賦課期日(1月1日)における固定資産の価格として固定資産課税台帳に登録されているものをいいます。「固定資産税の課税標準額」ではありません。また、原則として3年ごとにその評価の見直しを行って価格を決めることとされています。固定資産税の課税標準額が改訂された場合には、原則として「通常の賃貸料の額」を計算し直すこととなりますが、使用人に貸与された社宅については、その課税標準額の改訂幅が20%以内であれば再計算をする必要はないこととされています(所得税基本通達36-46)。

【参照】社宅に係る通常の賃貸料の額を計算する場合の固定資産税の課税標準額

4−2−2.計算式を決定する

今回、住むことになる社宅が、社宅負担金のどのパターンにあてはまるのかを検討して、適切な式を選択してください。

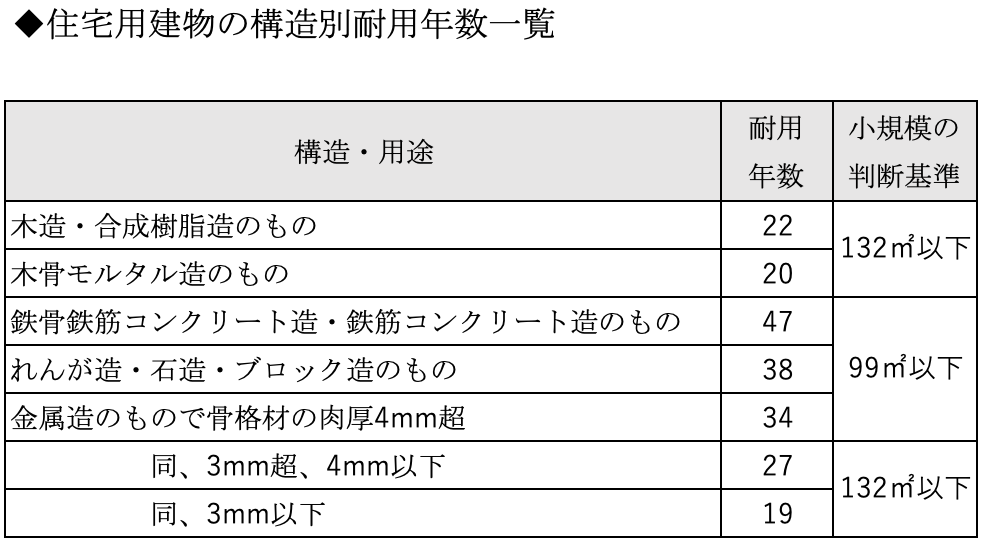

耐用年数が30年以下か30年超かの判断は次の耐用年数表と固定資産税評価証明書の記載で判断します。

住宅用の部分だけ抜粋した耐用年数表は下記のとおりです。(2018年11月時点の耐用年数表です。実際に計算する際は、その時点の最新の情報を参照して下さい。)

今回は、鉄筋コンクリート造りのマンションが対象ですので、耐用年数は47年が適用されて、小規模物件かどうかの判断基準は99㎡以下かどうかになります。今回のマンションは91.45㎡でしたので小規模物件となります。

したがって、2−2に記載されている数式を利用して計算することが出来ます。

4−2−3.実際に社宅負担金を計算する

ここまで来たら、もう簡単です。数式に固定資産税評価額を当てはめるだけだからです。公式は次のとおりです。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

(4) (1)+(2)+(3)

ここに数字を評価額を当てはめると

(1)7,289,900円×0.2%=14,579円

(2)12円×91.45平方メートル÷3.3平方メートル=332円

(3)(7,289,900円+19,819,200円)×0.22%=59,640円

(4) 14,579円+332円+59,640円=74,551円

今後、固定資産税評価額が変動する場合もありますので、千円単位で丸めて、75,000円の評価額と決定するのが良いでしょう(8万円でも良いと思います)。

5.現況別、社宅の導入手順

ここまで読んで頂いて「社宅良いじゃん!」と思っているあなたに、最後に、それぞれの現況からどのように社宅に移行していくのが良いかについて説明していきたいと思います。

5−1.持ち家にお住まいの社長の場合

現状、持ち家にお住まいの社長は、2つのパターンで社宅制度を導入することが出来ます。

5−1−1.持ち家を会社に売却して社宅にする

現在、お住まいの持ち家を会社に売却してそのまま住まうパターンです。

メリット:引越不要

デメリット:デメリットは5つあります。

①譲渡にコストがかかる

持ち家を会社に譲渡する場合、まずは「いくらで譲渡するのか」を決めないといけません。答えは「時価」ですが、その時価を知るために鑑定する必要があります。税務リスクを下げようとすると不動産鑑定士に鑑定を依頼することが望ましいです。但し、鑑定料という追加のコストが必要になります。価格は30万円〜60万円くらいでしょうか?

また譲渡に際して、必要経費として、不動産取得税や登記費用を負担する必要があります。。不動産取得税は4%(執筆時点では3%)、登記費用は、司法書士の報酬が10〜40万円、登録免許税が固定資産税評価額の2%かかります。

②所得税が発生する可能性

持ち家の時価が取得価額より高い場合には、譲渡益が発生し、所得税の納税が必要になります。税率は購入してからの期間により異なります。

取得してから5年以内の場合:39%(39.63%)

(内訳:所得税30%(30.63%)+住民税9%)

取得してから5年超の場合:20%(20.315%)

(内訳:所得税15%(15.315%)+住民税5%)

※カッコ内は復興特別税を含む税率

一般論としては、まだ購入して時間が経っていないとしたら、税率が低くなる5年超まで待った方が良いと思います。

②住宅ローン控除が打切になる

ローン控除が受けられる期間中に譲渡するということはオススメ出来ません。住宅ローン控除を受け終わってからにすると、ちょうど上記②の所得税の税率も下がると思いますので、それを目安に考えたら良いと思います。

④会社の資金繰りが苦しくなる

持ち家の住宅ローンがまだ残っている場合、持ち家が会社の所有物になることによって、住宅ローンの全額返済が必要となります。法人から持ち家の売却代金を回収して、住宅ローンを返済しようとすると、会社で新規借入を行わなければなりません。通常、その借入期間は長くても10年から15年が限度です。また、金利も高くなり、個人で住宅ローンを組むより条件が悪くなります。

したがって、持ち家の社宅化は、住宅ローンを完済しているなど、資金に余裕のある社長にはオススメ出来ますが、そうでない社長はメリットよりもデメリットの方が大きいので控えた方が良いと思います。

一方で、住宅ローンの全額返済を自己資金で賄うことが出来る場合には、持ち家の代金を会社からすぐに回収する必要はありません。この場合、持ち家の代金は、社長に対する長期未払金をとして処理して、資金のあるときに社長に返済していくことになります。この方法がとれる場合には、会社から所得税のかからない資金を渡すことが出来るので、役員報酬を減額して、所得税の節税が可能になるのもメリットです。

5−1−2.持ち家は他人に貸して自分は借り上げ社宅に住む

わたしのオススメは断然こちらです。

メリット:社長個人の資金繰りが良くなる

持ち家を法人に売却するときのような面倒な手間が要らないうえに、社長個人で不動産賃貸収入が得られて、社長個人のキャッシュ・フローが改善します。

この点から、社長は貸せる家に住むべきともいえます。一戸建てよりマンションの方が数倍貸しやすいです。のちほど5−2−3で説明しますが、一戸建てを建てたければ、最初から法人で建てるという選択の方が良いと思います。

デメリット:デメリットは2つです。

①引越が必要

②住宅ローン控除の打切

したがって、このケースでも住宅ローン控除の期間が終了してから実行されるのが良いと思います。

5−2.賃貸物件にお住まいの社長の場合

いま賃貸物件にお住まいの社長は、社宅化の選択肢は2つあります。

5−2−1.賃借人を法人に変更して借り上げ社宅化する

冒頭事例としてご紹介したA社長はこのパターンです。賃借人を社長から法人に変更する希望を大家さんに伝えてください。大家さんがOKしてくれたら社宅化完了です。

5−2−2.法人名義で自宅を建設する

どうしても一戸建てに住みたい方は法人のお金で自宅を建てましょう。煩わしい譲渡手続をする必要がありません。

もし、事務所兼住居を建てるなら、事務所部分と住居部分を分けて設計出来るとより良いですね。事務所部分は社宅負担金の計算から除外することが出来ます。

このケースでも、個人向けの有利な住宅ローンは利用出来ません。そのため、会社が高収益で資金繰りに余裕のある社長限定です。但し、地方で土地の値段が低い場合は、それほど資金繰りに影響がないということもあり得ますので、そこはケースバイケースで判断が必要かと思います。

6.やっぱり、社長は社宅に住みなさい!

久しぶりの記事もやっぱり長くなってしまいました(汗)。ここまでお付き合い頂き、ありがとうございました。

社宅に住むメリットを具体的に金額でお伝えしましたが、如何でしたか?書いたわたしは、社長の顧問としては、社宅は外せない!と改めて思いました。

とにかく、社長は社宅に住みなさい!!ってのが、わたしからのメッセージです。

社長の場合、特に借り上げ社宅にすることによって、多くのメリットを受けることが出来ます。いま持ち家に住んでいる社長は、その家を他人に貸して、借り上げ社宅に移行するのが良いですよ。

特に、未婚または結婚したての社長は、まずはローンで夫婦二人で住むのに適したマンションを購入して、その後、子供が増えたら社宅に転居して持ち家のマンションは貸し出すということをオススメします。引退したら、持ち家のマンションに戻れば、生活費を抑えることも出来ますし、何より、マンションのローンはマンション自体が家賃を稼いで払ってくれるので、資産形成にレバレッジをかけることが出来ます。

これが社長の顧問のアドバイスだ!と気合いを入れて書きました。皆さんが、この記事を利用してキャッシュ・リッチになって下さったらうれしいです。

「役に立った」と思った方は「いいね!」や「ツイート」で拡散をお願いします! #キャッシュ・イズ・キング を付けてツイートしてくださるとうれしいです。メルマガ登録もお待ちしています。

では、またビズ部でお会いしましょう。

キャッシュ・イズ・キング!!

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")