年末調整は従業員の所得税額の精算手続きであり、従業員の確定申告を会社が代わって行う手続きであるとも言われています。

確定申告や税金の計算と言葉をきいて拒絶反応を起こしてしまう方も多いでしょうが、実は年末調整の計算は「源泉徴収簿」に集計し、当てはめていけばすぐに終わってしまう手続きなのです。

ここでは年末調整における税額計算の全手順をご紹介します。

なお、税額計算にあたっては事前に従業員に一定の書類を書いてもらう必要があります。

詳しくは「年末調整に必要な書類と書き方のすべて(記入例つき)【平成26年版】」をご覧ください。

それではさっそくはじめていきましょう。

1.税額計算を始めるにあたって

年末調整における税額の計算で最も重要なことは「事前準備」です。事前準備と言っても「所得税法や年末調整に必要な知識の勉強をしてください」というものではありません。

具体的な事前準備は以下の3つです。

事前準備①:年末調整対象者は誰か確認する

事前準備②:従業員に用意してもらう書類はそろっているか

事前準備③:源泉徴収簿は手元にあるか

この中で最も肝心なのは②の「従業員に用意してもらう書類はそろっているか」です。11月の中旬までには必要書類を従業員に渡して記載してもらうようにしましょう。詳しくは 「年末調整に必要な書類と書き方のすべて(記入例つき)【平成26年版】」をご覧ください。

①~③の確認さえしておけば手戻りになることはなく、スムーズに税額計算を行うことができます。具体的な内容についてご説明します。

事前準備①:年末調整対象者は誰なのかを確認する

年末調整の対象となるのは以下の要件を満たす人です

1.あなたの会社に「給与所得者の扶養控除等申告書(以下、「マルフ」)」を提出していること

2.その年において支払いを受ける給与の額面の金額が2,000万円以下であること

3.その年の年末まで在籍していること

4.その年において支払いを受ける給与があること

これらの要件を全て満たす人が年末調整の対象者となります。

基本的には「あなたの会社にのみ勤務している人で、年収2,000万円以下の従業員」についてはおおむね対象となりますが、2か所以上から給与をもらっている人や、途中入社した人、途中退職した人などがいる場合は「この人は年末調整の対象となるのか」と悩むことも出てくると思います。ここでは上記の4つの要件ごとに「こんな人は対象となる」と、具体例を基にご説明していきますので、要件にあうのかどうかこの段階で確認をしておきましょう。

1.あなたの会社に「給与所得者の扶養控除等申告書(以下、「マルフ」)」を提出していること

年末調整の対象者となる場合の大前提として「あなたの会社にマルフを提出する」ということがあります。その提出時期は「最初の給与の支払を受ける日の前日」となっておりますので、入社時又は前年の年末調整時に提出があったと思います。

年末調整を受けるための大前提となる事項ですので、必ず提出してもらいましょう。

なお、マルフは1箇所にしか提出することができません。あなたの会社に2箇所以上から給与を受け取っている人がいて、かつあなたの会社にマルフを提出している場合には、年末調整を行う前に念のために本人に確認をしておきましょう。

~給与所得者の扶養控除等の(異動)申告(国税庁HPより)~

[手続対象者]

給与所得者

[提出時期]

その年の最初に給与の支払を受ける日の前日(中途就職の場合には、就職後最初の給与の支払を受ける日の前日)までに提出してください。また、当初提出した申告書の記載内容に異動があった場合には、その異動の日後、最初に給与の支払を受ける日の前日までに異動の内容等を記載した申告書を提出してください。

[提出方法]

申告書に該当する事項等を記載した上、給与の支払者へ提出してください

2.その年において支払いを受ける給与の額面の金額が2,000万円以下であること

国税庁のHPには年末調整の対象者について以下のように記載があります。

12月に行う年末調整の対象となる人は、会社などに1年を通じて勤務している人や、年の途中で就職し年末まで勤務している人です。

ただし、次の二つのいずれかに当てはまる人は除かれます。

(1)1年間に支払うことが確定した給与の総額が2,000万円を超える人

(2)災害減免法の規定により、その年の給与に対する所得税の源泉徴収について、徴収猶予や還付を受けた人

要するに、あなたの会社に扶養控除等申告書を提出しており、「年末において在職している人で、年収2,000万円以下の人」が年末調整の対象となります。

年収とは手取りではなく給与の額面のことをいいます。年収が2,000万円を超える人は年末調整を行わず、確定申告を行うことになります。もしあなたの会社に今年初めて年収が2,000万円を超える人がいる場合はあらかじめ「確定申告が必要である」ということを伝えてあげると良いでしょう。

3.その年の年末まで在籍していること

年末調整の対象となるか否か悩ましいのは退職して従業員についてだと思います。

退職した従業員の取り扱いについては、 国税庁HPでは次のように記載されています。

年の途中で行う年末調整の対象となる人は、次の五つのいずれかに当てはまる人です。

(1)1年以上の予定で海外の支店などに転勤した人

(2)死亡によって退職した人

(3)著しい心身の障害のために退職した人(退職した後に再就職をして給与を受け取る見込みのある人を除く)

(4)12月に支給されるべき給与等の支払いを受けた後に退職した人

(5)いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払いを受ける給与の総額が103万円以下である人(退職後その年に他の勤務先から給与の支払いを受ける見込みのある人を除く)

なお、年の途中で退職した人で(1)~(5)以外の人は年末調整の対象となりません。

死亡によって退職した人や、心身の著しい障害によって退職した人(その年に再就職しない人)については、年末ではなく、その退職時に年末調整を行うことになります。

また、年の途中で退職した人については基本的にはあなたの会社で年末調整は行いません。退職時に源泉徴収票を渡して次の職場において年末調整をおこなうか、自分で確定申告を行うかのいずれかになります。

ただ、12月に支払いを受ける給与を受け取ってから退職する場合は、あなたの会社で年末調整を行わなければなりません。他の従業員と同様に年末調整を忘れずに行いましょう。

【Point】

12月に退職する従業員の取り扱い・給与の支給が当月の場合(ex.月末締め、当月25日払いの場合)

→「12月に支給されるべき給与の支払いを受けてから退職する」ことになるので、他の従業員と同様年末調整の対象となります。・給与の支給が翌月の場合(ex.月末締め、翌月15日払いの場合)

→12月までに支給した給与まであなたの会社で年末調整を行うことになります。

翌月に支給される給与については、転職先の会社で年末調整を行うか、転職先がない場合は自分で確定申告を行うことになります。翌年1月に支払う12月分給与については退職時に源泉徴収票を渡しておきましょう。

4.その年において支払いを受ける給与があること

年末に近いところでの退職と同様、年末に近いところで入社した従業員についても年末調整の対象となるか否か悩ましいところだと思います。

この場合の年末調整の対象者となるか否かのジャッジをする際にポイントとなるのが、「給与支給日」です。

なお、年年末調整の対象となる給与は、「その年の1月1日から12月31日まで(年の途中で死亡により退職した人等については、その退職等の時まで)の間に支払うことが確定した給与」と定められています。(詳細が気になる方はこちらの国税庁HPをご覧ください。)

12月入社の場合、12月分の給与をいつ支給するかによって、年末調整を行うか否かが決まります。12月分の給与を12月中に支払うのであれば年末調整の対象となりますが、12月分給与の支払いが翌年1月の場合は年末調整の対象とはなりません。あなたの会社の給与支給時期と照らし合わせて確認しておきましょう。

【Point】

12月に入社した従業員の取り扱い

・12月分給与を12月中に支払う場合(ex.月末締め、当月25日払いの場合)

→今年の年末調整の対象となります。・12月分給与を翌年1月に支払う場合(ex.月末締め、翌月15日払いの場合)

→今年の年末調整の対象とはなりません。翌年から年末調整を行います。

年末調整における「給与確定日」はあくまでも「給与支払日」ですので、その年においてあなたの会社から支払う給与があるかないかがポイントになります。給与支給時期を確認し、年末調整の対象となるかどうか確認しましょう。

事前準備②:従業員に用意してもらう書類はそろっているか

年末調整対象者に用意してもらう書類は以下の通りです。

・マルフ(全員)

・保険料控除申告書兼配偶者特別控除申告書(該当者のみ)

・住宅借入金等特別控除申告書(該当者のみ)

・前職分の源泉徴収票(その年に転職してきた人のみ)

マルフについては年末調整をおこなう全ての人が必ず提出しなければならないものです。ただ他の書類については該当者のみ提出すれば問題ありません。なおこれらの書類は従業員に用意をしてもらう書類ですが税額計算を行うのは従業員ではありません。

とくに保険料控除申告書兼配偶者特別控除申告書や住宅借入金等特別控除申告書については一部従業員が自ら計算を行う箇所もあります。年末調整の税額計算を行うあなたは「年末調整に必要な書類と書き方のすべて(記入例つき)【平成26年版】」を参考に、これらの書類がきちんと作成されているか、この段階で確認しておきましょう。

事前準備③:源泉徴収簿は手元にあるか

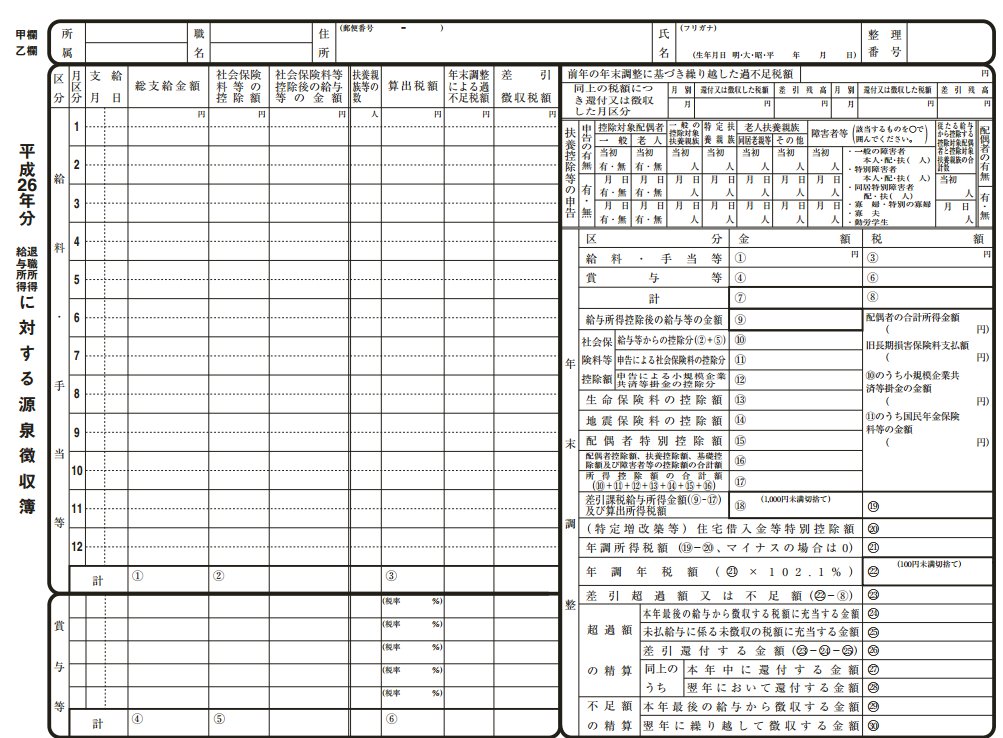

源泉徴収簿とはこのような書類です。

年末調整の計算は、事前準備②の書類を基に「源泉徴収簿」上で計算していきます。すなわちこの表を完成させることができれば、今回の目的(税額の計算)は達成されます。

なお、源泉徴収簿のフォームは国税庁のHPよりPDFデータをダウンロードすることができます。給与計算システムを使用している会社は、システム上から会社名や、その年に支給した給与データも出力して印字することも可能ですが、今回は白紙の紙に記載することを前提に進めていきます。

お手元に源泉徴収簿を用意しましょう。

これらの準備が整ったら、税額計算に移ります。

2.源泉徴収簿を作成し、税額計算を行う

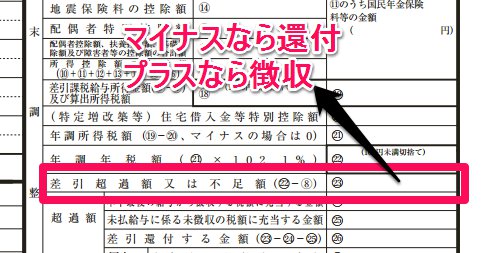

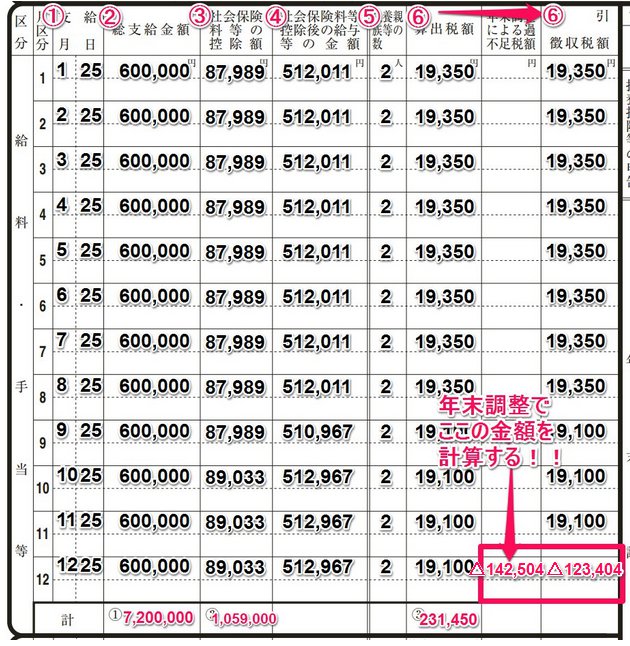

年末調整は個人の所得税の精算手続きであるため、目的は源泉徴収簿の右下「差引超過額又は不足額」を求めることです。

この金額がマイナスであれば従業員に還付し、プラスの場合は徴収します。手順を追って情報を転記していけばこの金額は簡単に求めることができます。では早速、見ていきましょう。

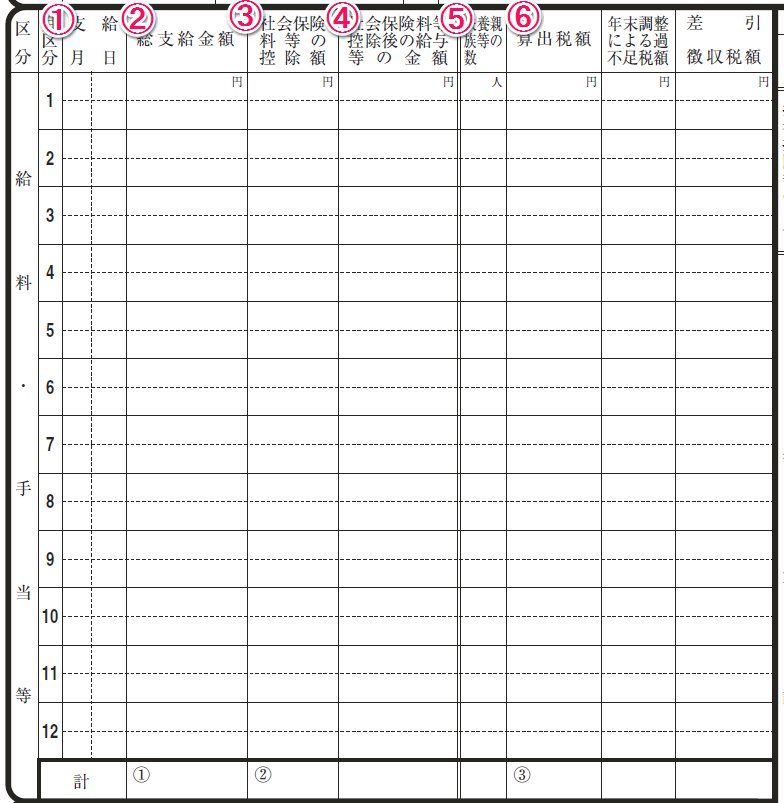

2-1:その年に支払った給与の情報を転記しよう

まずは左上の「給与・手当等」のブロックから記載していきます。ここには以下6つの情報を各従業員の毎月の給与明細から転記していきます。

①支給月日

②総支給額

③社会保険料の控除額

④社会保険料控除後の給与等の金額

→②-③で求めます

⑤扶養親族等の人数

⑥算出税額

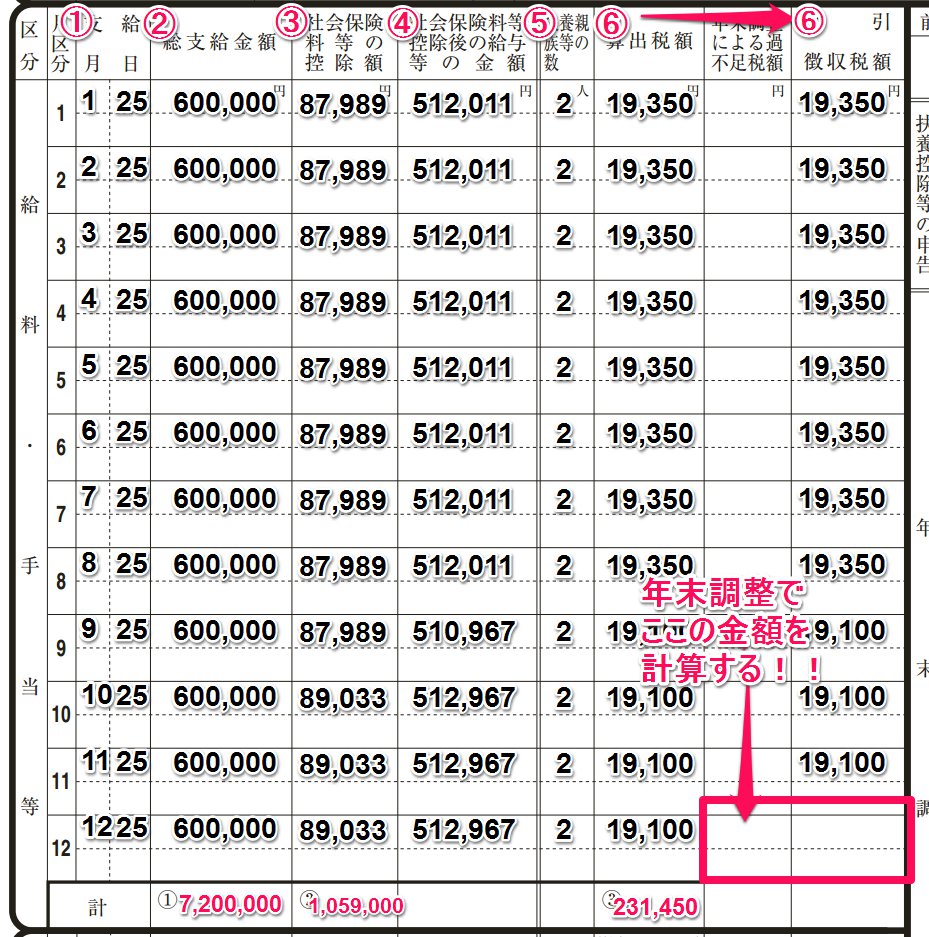

①の支給月日はあくまでも「支払った」月日を記載します。去年の12月分給与であってもその支払いが今年の1月であれば記載します。

なお①~⑥の項目は実績を記載していく項目です。支給した給与明細通りに金額を転記していきましょう。

一番下には合計を記載します。「①総支給金額」「②社会保険料等の控除額」「③算出税額」の合計額を記載しましょう。

【記載例】

今回の記載例では、「12月に支給する給与で年末調整の結果を反映させることを前提としています。12月支給賞与で反映させる場合は、賞与の欄に記載することになりますのでご留意ください。

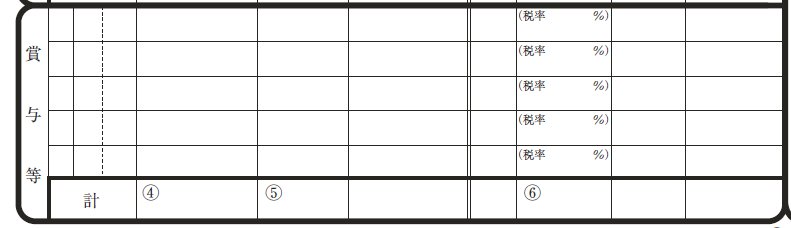

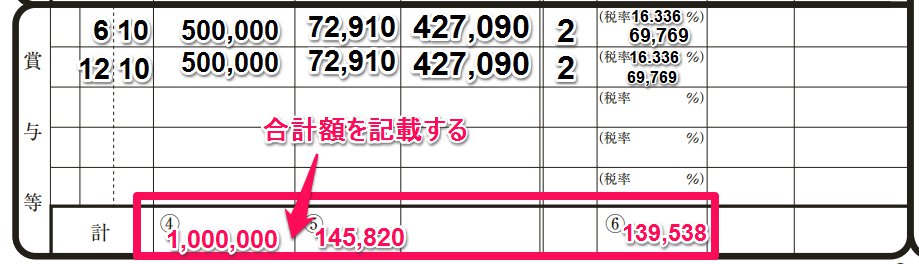

2-2:その年に支払った賞与の情報を転記しよう

2-1の給与と同様に、その年において支払った賞与の情報も記載する必要があります。今年中に支払う予定の賞与の分も記載しなければなりません。

なお、賞与の算出税額の欄に(税率 %)という欄があります。これは賞与計算の際に用いた税率を記載していきましょう。

【記載例】

賞与についても給与同様、実際の給与明細通り記載していきます。

「④総支給金額」「⑤社会保険料等の控除額」「⑥算出税額」の合計額も忘れずに記載しましょう。

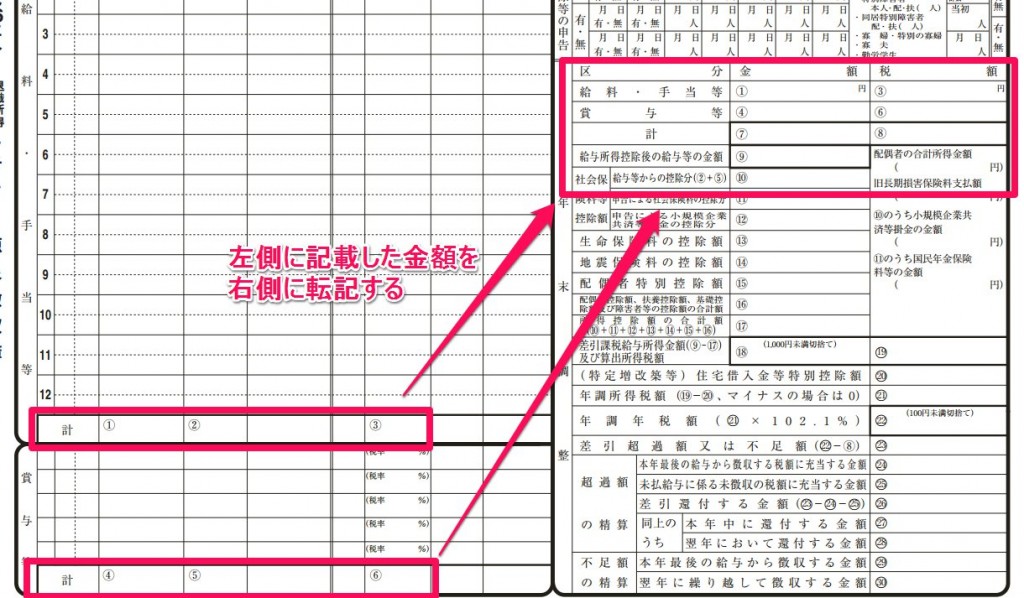

2-3:給与・賞与の情報を集計しよう

2-1、2-2で記載した給与・賞与の合計額を、源泉徴収簿右側の集計欄に記載します。

イメージとしては以下の通りです。

社会保険料の合計額を記載する欄だけ、少し分かりずらいかもしれませんので、下記の記載例を参考にしてみて下さい。

【記載例】

2-4:給与所得控除後の給与等の金額を計算しよう

年間で実際に支払った給与・賞与の情報を転記したら、次は「給与所得控除後の給与等の金額」を計算します。

ここはただ転記するだけではなく、実際に計算をしなければなりません。これまで転記・集計してきた金額を基に算定していきます。

ただし、計算といっても 国税庁のHPに計算式が用意されています。

左側の「給与等の収入金額」とは、源泉徴収簿上の⑦の金額、すなわち給与・賞与の額面金額の合計となります。この金額を基に、左側の計算式で控除額を求めます。

今回の事例の場合、給与等の収入金額は8,200,000円の為、赤い囲いの左側の算式を用いて控除額を計算します。控除額は2,020,000円(8,200,000円×10%+1200000円=2,020,000円)となります。

この金額を⑦の給与等の収入金額8,200,000円から引いた結果求められる金額の6,180,000円(8,200,000円-2,020,000円)が給与所得控除後の給与等の金額となります。

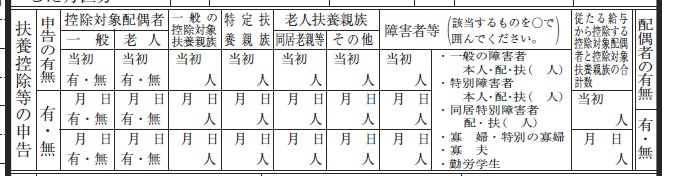

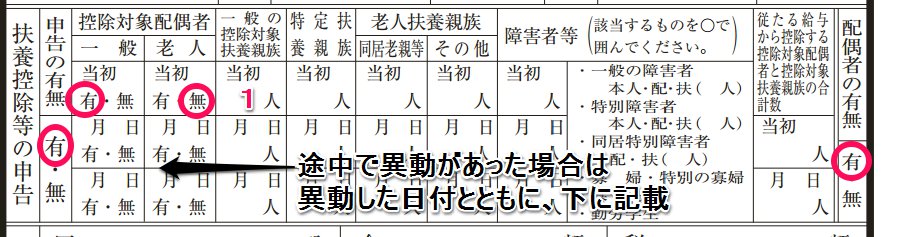

2-5:マルフの情報を転記しよう

給与・賞与の情報の転記・集計・計算が終了したら、次は従業員から預かった年末調整書類の情報を転記していきます。

まずはマルフの情報を源泉徴収簿の右側に記載していきます。

この欄では単純に対象となる人の人数を記載していきます。

記載例としては以下の通りとなります。

【記載例】

(例)控除対象配偶者あり、一般の控除対象扶養親族1名

今回は年の最初から最後まで扶養情報に変更がない前提で記載していますが、年の途中で扶養親族等に異動があった場合は、2段目以降にその異動があった日付とともに記載することになります。

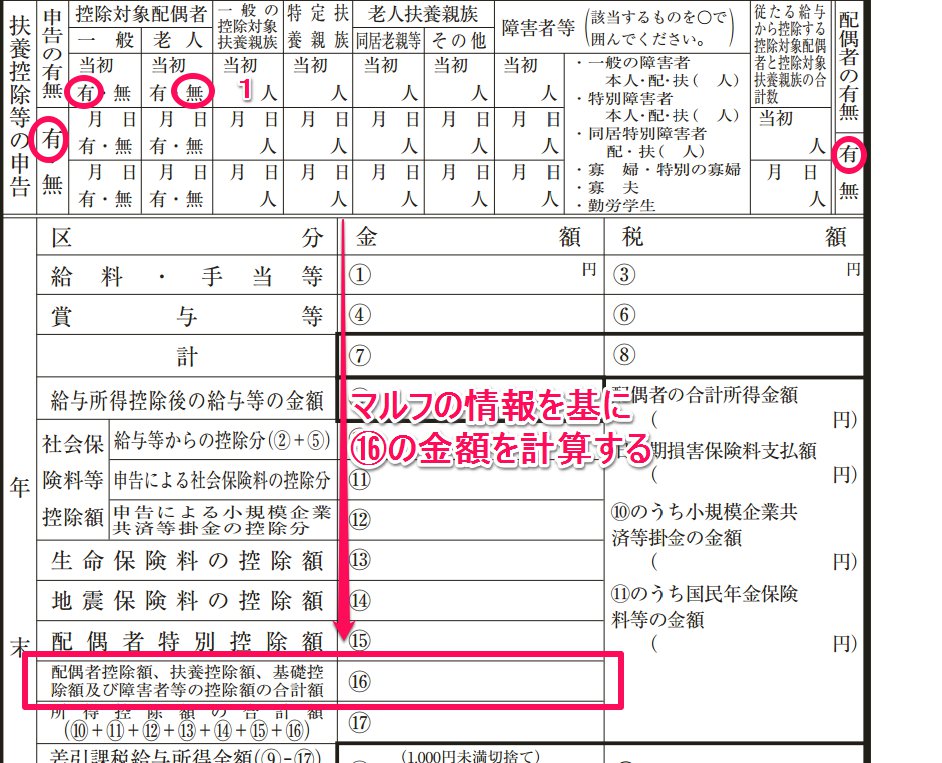

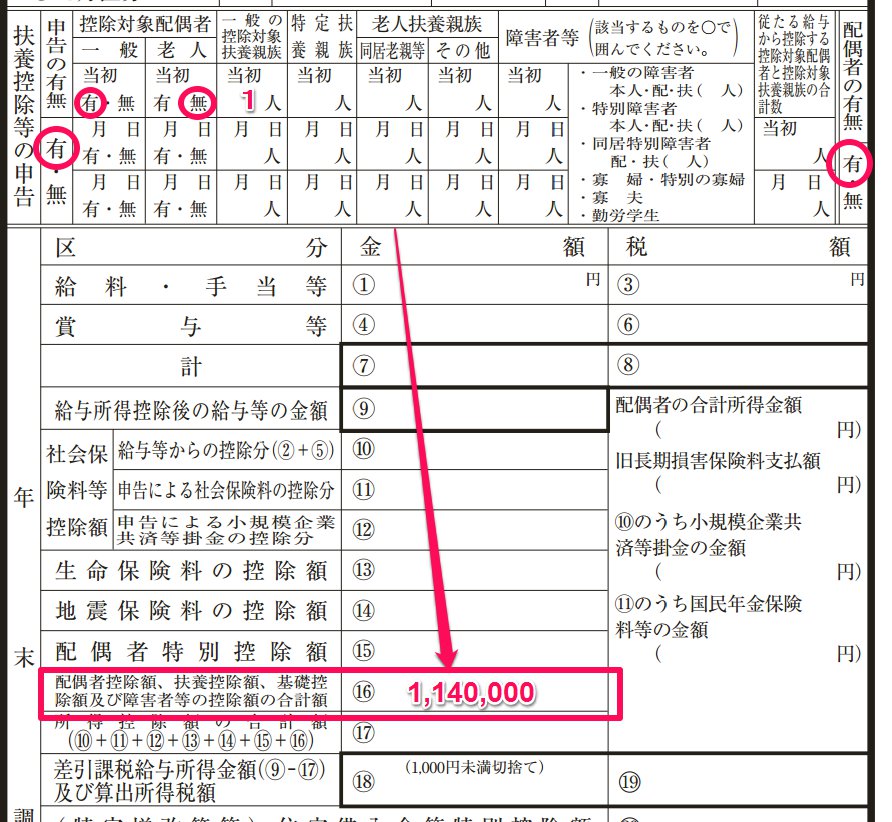

2-6:マルフから転記した情報を基に、控除金額を計算しよう

次はマルフの情報を基に、控除する金額の合計額を求めます。

この金額の求め方は国税庁HPに記載があります。

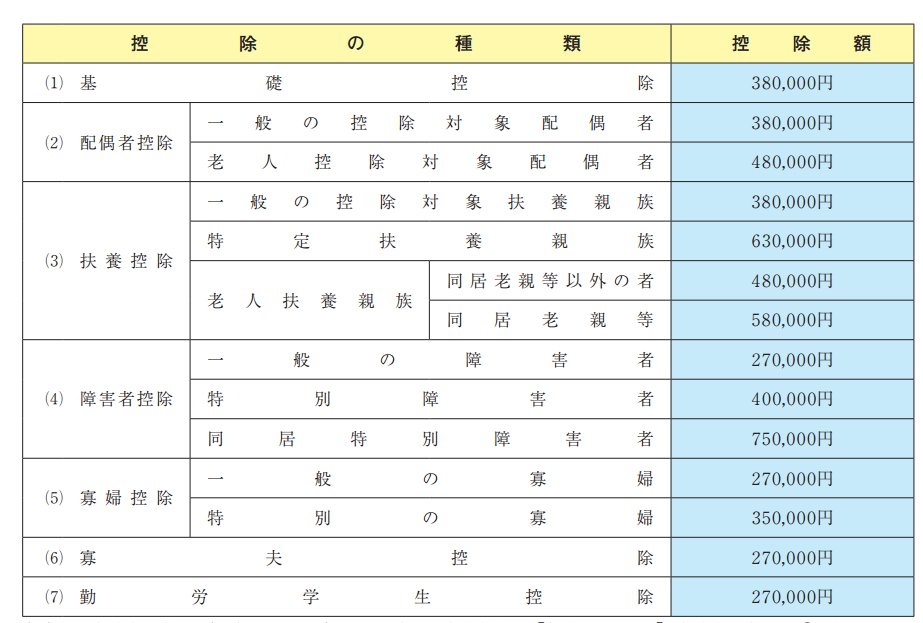

以下の表から対象者ごとに金額を拾っていき、合計することで求めることができます。

(1)の基礎控除(380,000円)は誰でも控除を受けることができます。

これと併せてマルフに記載がある対象者がいる場合は、基礎控除に加算していく形になります。

今回の例ですと、一般の控除対象配偶者1名(+380,000円)、一般の控除対象扶養親族等1名(+380,000円)ですのでそれぞれの金額を加算した1,140,000円(380,000円+380,000円+380,000円)が控除金額となります。

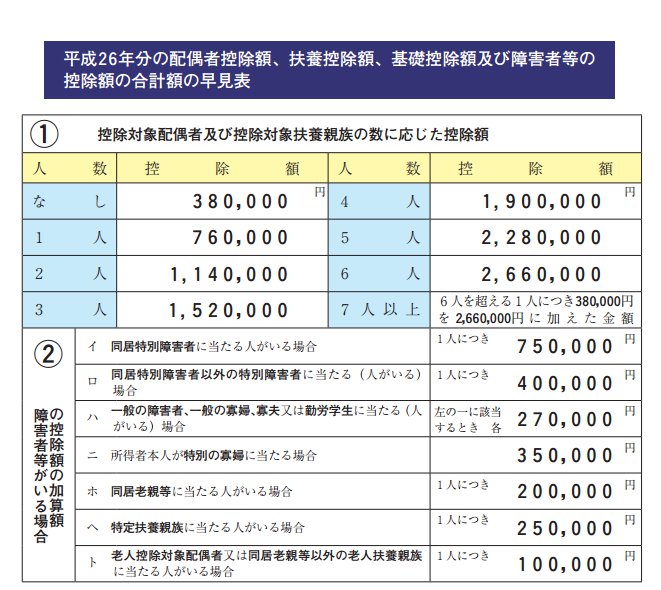

なお、この金額を算出するに当たり、国税庁では以下のような早見表も掲載されています。

これらを参考に間違えの無いように金額を集計していきましょう。

【記載例】

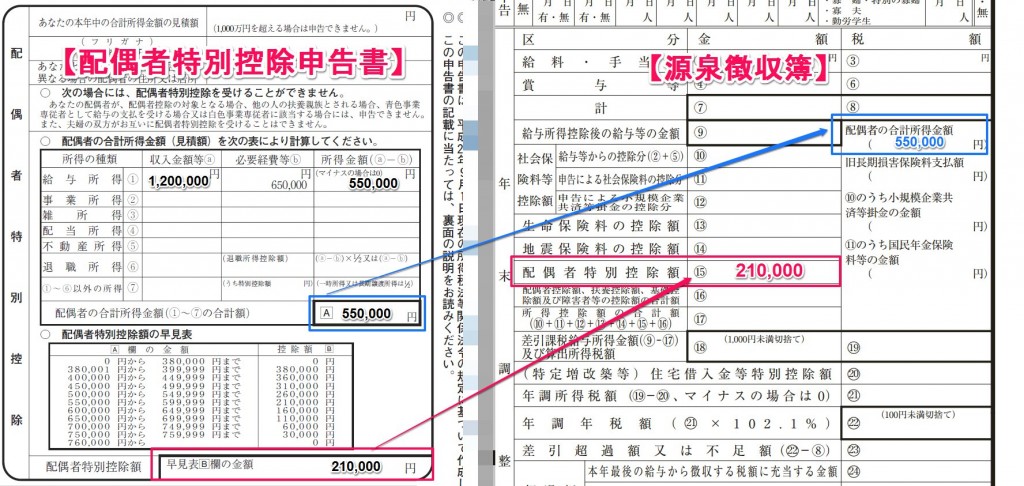

2-7:配偶者特別控除申告書の情報を転記しよう

続いては配偶者特別控除申告書の情報を転記していきます。

こちらは申告書の記載が正しければ金額を2か所転記するだけとなります。該当しない場合は空欄となりますので該当者のみ記載しましょう

【記載例】

2-8:保険料控除申告書の情報を転記しよう

保険料控除申告書に記載する対象となるものは

①生命保険料

②地震保険料

③社会保険料

④小規模企業共済等掛金

の4種類です。

これらについては源泉徴収簿上では特段計算をするわけではなく、従業員に記載してもらった保険料控除等申告書の内容を転記していくだけということになります。

従業員から預かった「保険料控除申告書」をお手元に用意し、転記ミスがないように注意しながら記載していきましょう。

下記に保険料の種類ごとに記載例を用意しましたので心配な方は、記載例を見ながら転記していきましょう。

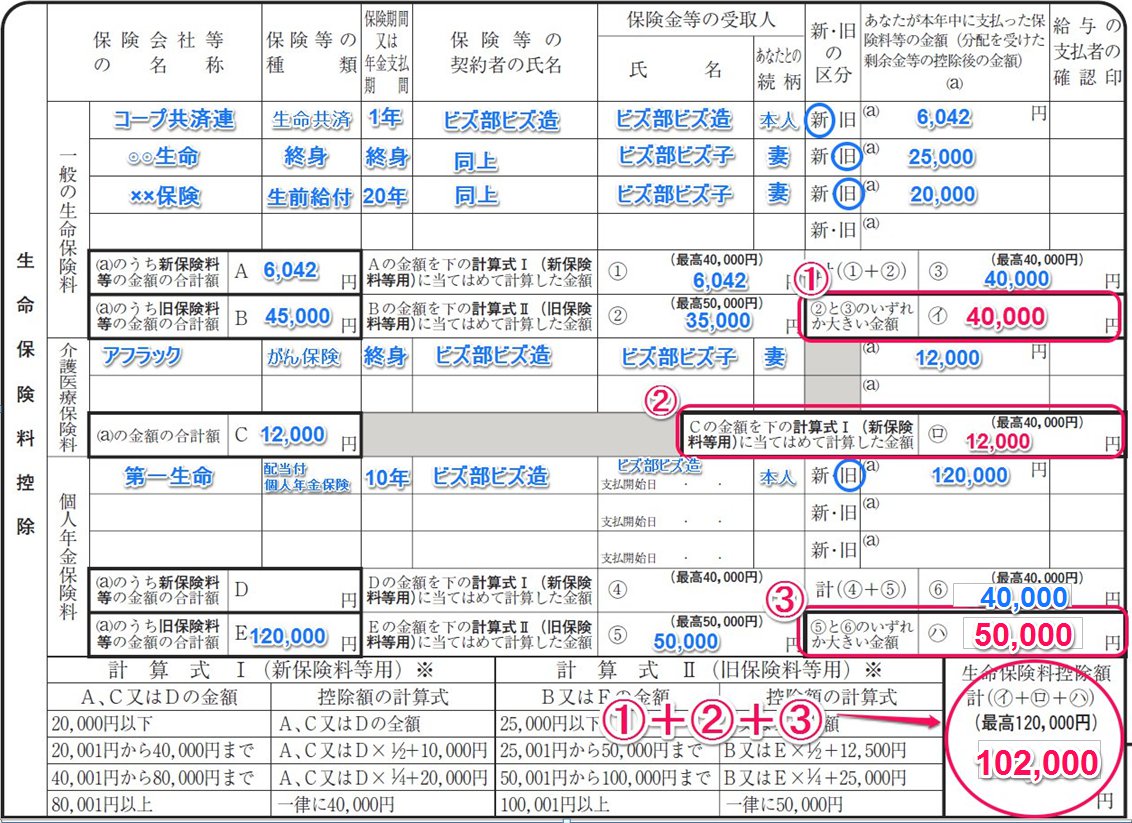

①生命保険料

【保険料控除等申告書】

【源泉徴収簿】

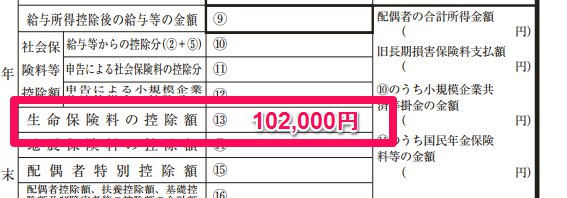

保険料控除等申告書で計算された金額(申告書の右下)の102,000円を源泉徴収簿の該当箇所に転記します。

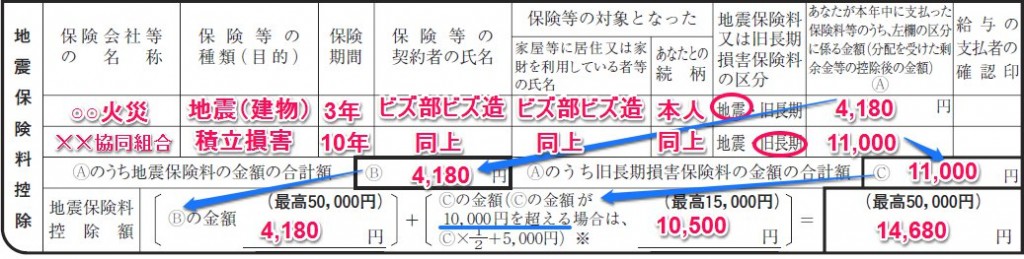

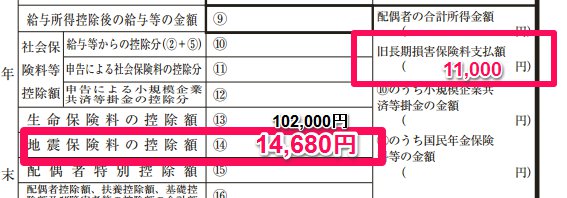

②地震保険料

【保険料控除等申告書】

【源泉徴収簿】

地震保険料控除についても基本的には右下の最終値の金額を源泉徴収簿に転記するのみですが、地震保険料控除の対象となる「旧長期損害保険料」の支払いがある場合(上記の場合は11,000円)は、その支払額を源泉徴収簿に記載しなければなりません。

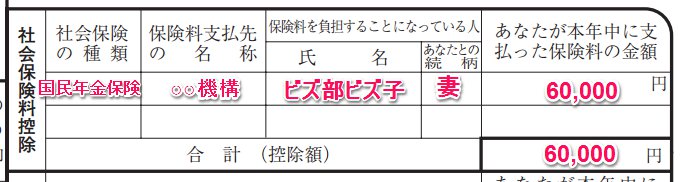

③社会保険料

【保険料控除等申告書】

【源泉徴収簿】

社会保険料についても地震保険料同様、右下の最終値を転記する以外に、「社会保険料のうち国民年金保険料」の金額を右側に記載しなければなりません。

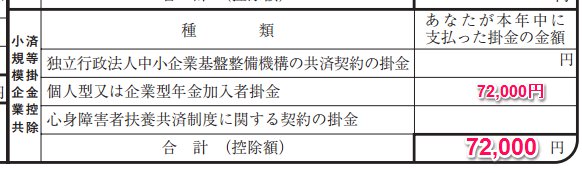

④小規模企業共済等掛金

【保険料控除申告書】

【源泉徴収簿】

小規模企業共済等掛金については、右下の最終値を転記するのみとなっています。

以上で、保険料控除等申告書の転記は完了です。

【Point】

・保険料控除等申告書の最終値を、保険料の種類ごとにを源泉徴収簿に転記するのみ

・「地震保険料の旧長期損害保険料」、「社会保険料の国民年金保険料」については、源泉徴収簿の右側に記載する必要がある

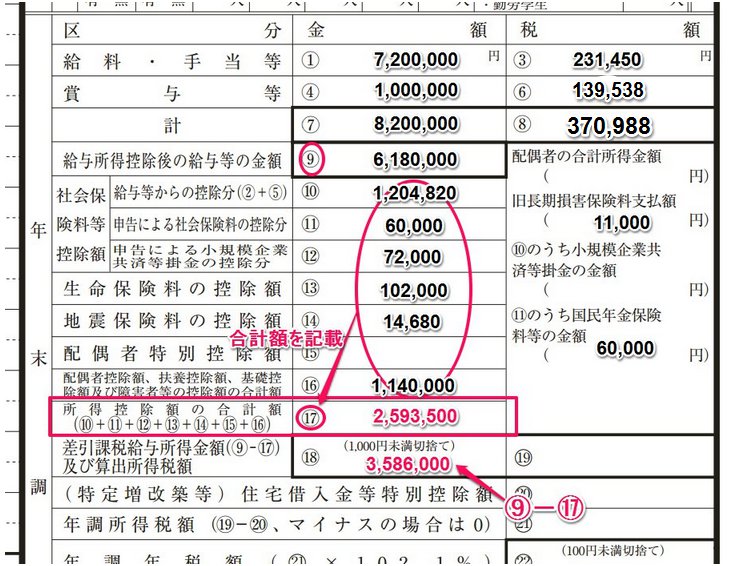

2-9:今年の算出所得税額を計算する

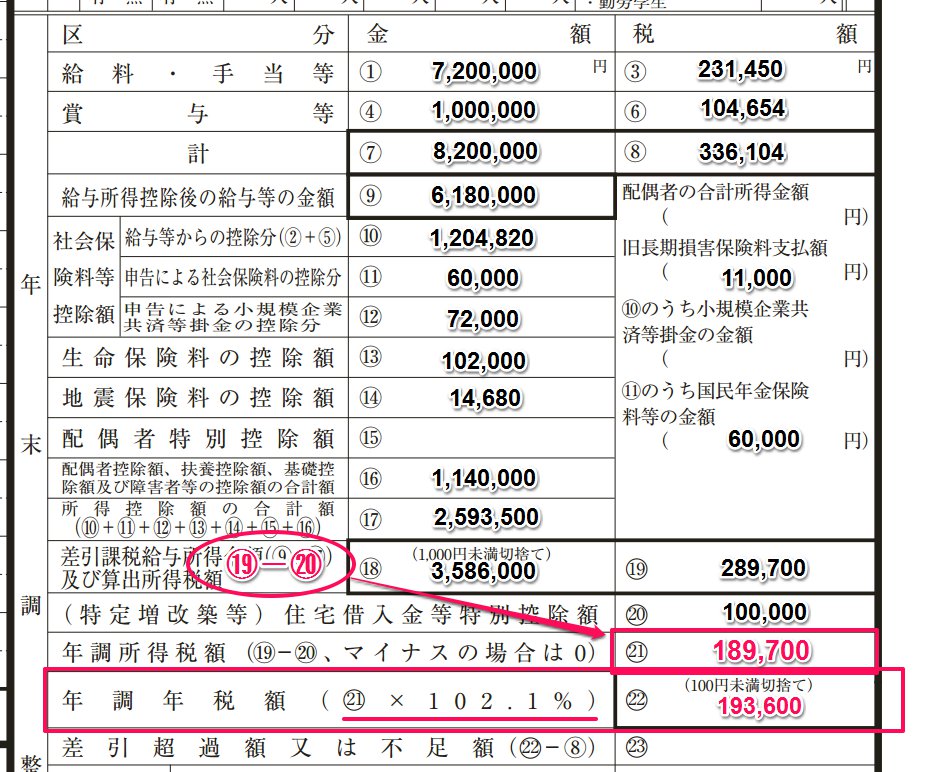

2-1~2-8で記載した事項を基に算出所得税額を計算します。

ここまでの記載をまとめると次のようになっています。

⑰の欄には⑩から⑯までの合計額を記載し、⑱の欄には⑨から⑰を引いた金額を記載します。⑱の欄は千円未満切り捨てとなっていますので、注意しましょう。

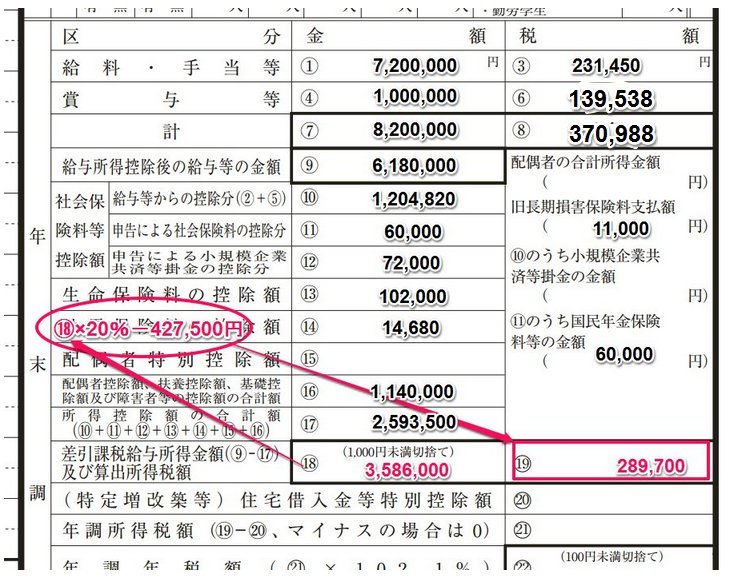

最後に⑱の金額(3,586,000円)を基に算出所得税額である⑲の金額を計算します。

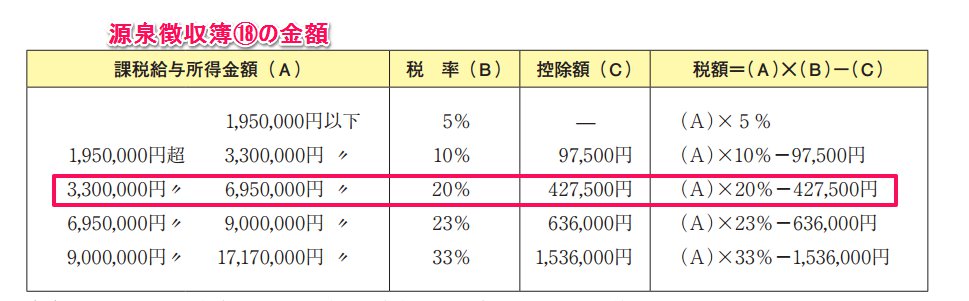

この金額の計算方法は、またしても国税庁HPに掲載されている計算式を基に計算することになります。

今回の場合は、⑱の金額が3,586,000円であるため、赤い囲いを見ます。税率が20%、控除額が427,500円であるため、右側の算式に当てはめると、「3,586,000円×20%-427,500円=289,700円」と算出されます。この算出結果を下記のように⑲の欄に記載します。

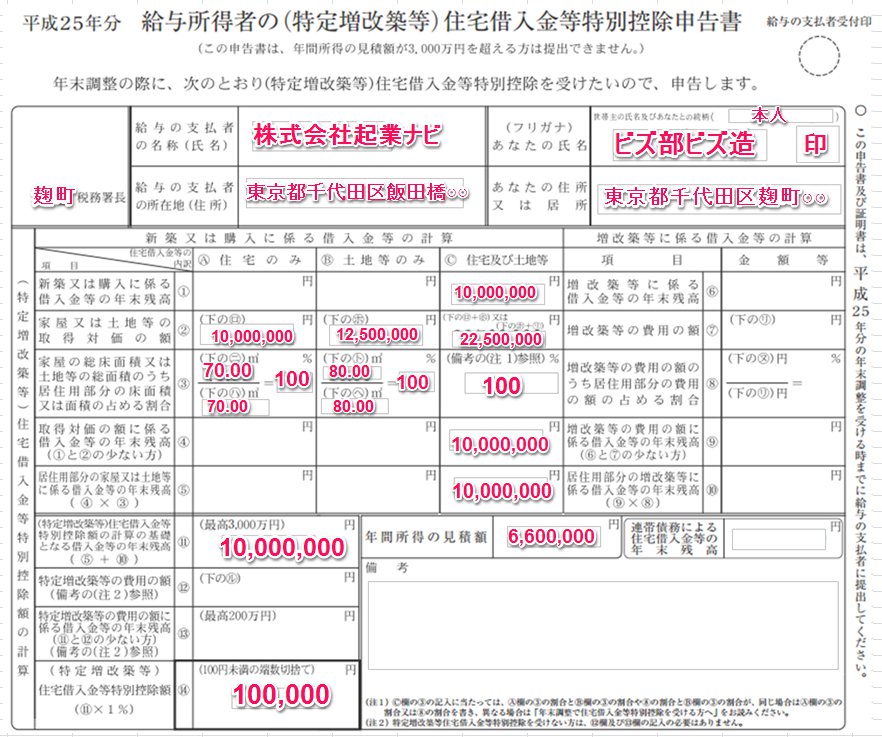

2-10:住宅借入金等特別控除申告書の情報を転記しよう

いわゆる住宅ローン控除ですが、年末調整で住宅ローン控除を受けるためには「初年度に確定申告」を行うことが必須となります。初年度に確定申告を行った場合には、翌年以降10年分の住宅借入金等特別控除申告書が税務署より各対象者宛に送付されてきます。この申告書は対象者(従業員)に直接送付されるものですので、従業員から書類を預かる際は、この申告の有無をあらかじめ確認しておきましょう。

詳細は国税庁HPをご覧下さい。

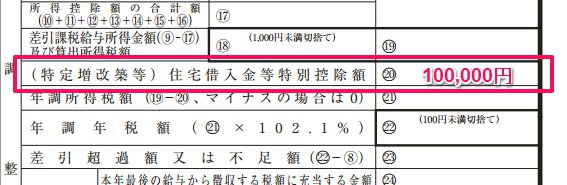

なお住宅借入金等特別控除申告書については、最終値の金額を源泉徴収簿に転記するだけです。申告書の金額が正しく計算されているか確認して転記をしましょう。

【住宅借入金等特別控除申告書】

【源泉徴収簿】

申告書上の最終値「100,000円」を源泉徴収簿の該当箇所に記載します。

これで従業員から預かった書類の源泉徴収簿への転記は全て完了しました。最後に、これまで記載した源泉徴収簿を基に今年度の最終的な税額計算を行います。

2-10:最終段階!今年度の税額を計算しよう

いよいよ最後です。これまで記載した源泉徴収簿を基に、以下のように計算します。

源泉徴収簿にならって計算するだけとなります。注意点としましては、㉒の金額を求める際、100円未満切り捨てをするということだけです。

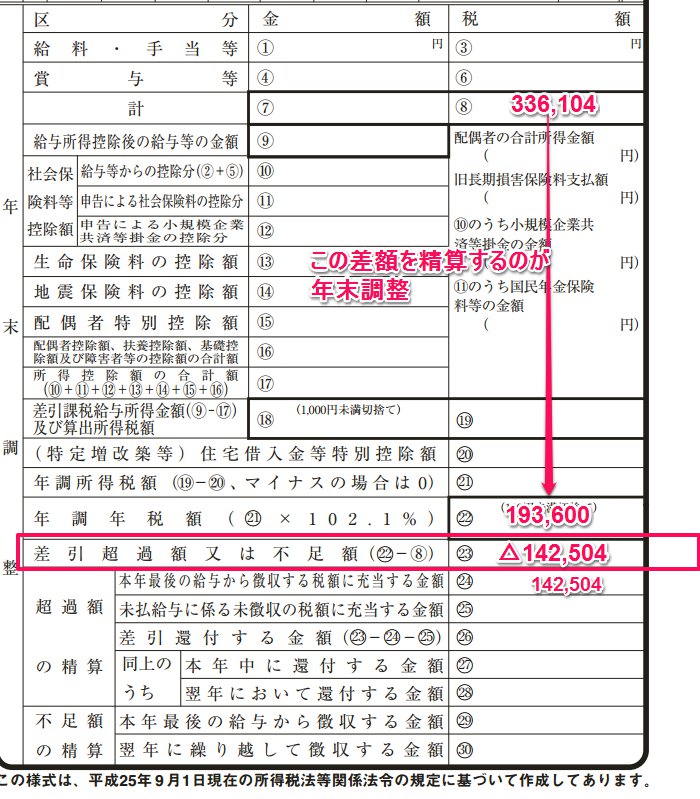

これにて、今年の年税額が193,600円と求まりました。

この年税額と、今年の給与・賞与から徴収した金額との差額を12月支給給与(又は1月支給給与)で精算することになります。

以下のように記載をします。

12月支給給与で精算する場合は上記のように記載しますが、翌年の給与で精算する場合は、下段の「翌年において還付する金額」に記載します。

最後に源泉徴収簿の左側の12月支給給与の部分を埋めたら源泉徴収簿の完成となります。

3.源泉徴収簿か完成した後は

3-1:源泉徴収票を作成しよう

源泉徴収票は源泉徴収簿を基に作成していきます。源泉徴収票は従業員や税務署等各機関に提出しなければならない書類となります。源泉徴収票の作成については別途記事をご用意します。

3-2:年末調整で使用した各書類の取り扱い

従業員から預かった書類はどのようにしているでしょうか。従業員に返却してしまっている方はいませんか。

年末調整で使用した書類は、あなたの会社で7年間保存しなければなりません。

以下、国税庁HPに記載がありますので、参考までに確認しておきましょう。

源泉徴収義務者が保存する申告書

(1) 給与所得者の扶養控除等申告書

(2) 従たる給与についての扶養控除等申告書

(3) 給与所得者の配偶者特別控除申告書

(4) 給与所得者の保険料控除申告書

(5) 退職所得の受給に関する申告書

(6) 公的年金等の受給者の扶養親族等申告書

(7) 給与所得者の住宅借入金等特別控除申告書

上記の通り、年末調整で従業員から預かった書類は、源泉徴収義務者(=あなたの会社)が保存しなければなりません。

また、保存期間については、以下のように定められています。

保存期間

その申告書の提出期限の属する年の翌年1月10日の翌日から7年間保存する必要があります。

(注)税務署長から提出を求められた場合には、提出する必要があります。

要するにあなたの会社にて、7年間保存しなければならないということです。

そして税務署から提出をもとめられれば、即座に提出しなければなりません。

捨てずに、年度ごと、対象者ごとに保存しておきましょう。

4.まとめ

いかがでしたでしょうか。年末調整の計算は実は源泉徴収簿という書面を、その年において支払った給与・賞与の情報と、従業員から預かった書類を基に埋めていけば簡単に計算をすることができるのです。

冒頭でも記載しましたが、源泉徴収簿を作成すること自体よりも、事前準備、すなわち従業員から漏れなく正確な情報が記載された書類を預かることが、スムーズに税額計算をおこなうためにもっとも重要です。

「年末調整に必要な書類と書き方のすべて(記入例つき)【平成26年版】」と、この記事があれば、あなたも自分自身で会社の年末調整を行うことができるのです。

「今年の年末調整は自分でやってみよう」というかたのためにこのページが役立つことを願っています。

安藤 祐貴

最新記事 by 安藤 祐貴 (全て見る)

- 【平成30年度版】誰でも短時間で書ける!年末調整に必要な書類と書き方の全て(記入例つき) - 2018年10月29日

- 労働保険の年度更新の申告書の書き方【平成27年度版】 - 2015年6月25日

- 1時間で確定申告して税金の還付を受けるための全手順 - 2015年2月22日

")