コロナウィルスが猛威を奮っています。その影響で経済活動が大きく減速し、我々の経営を脅かしています。政府は様々な対策を打ち出していますが、そうした対策以外にも、これまで節税対策をしてきた皆さんの会社には、ツカエルネタが眠っています、そうした眠っている隠れ資産の活用法と、それだけではどうにもならない場合の資金調達のご紹介をしたいと思います。

Contents

1.節税対策の活用(出口戦略)でコロナウィルスに対抗する

下記の3つの定番節税対策のコロナウィルス対策のための活用方法をご紹介します。

- 中小企業倒産防止共済(経営セーフティ共済)

- 小規模企業共済

- 法人生命保険契約

これらの対策は、基本的には将来の社長の退職金の積立目的で実施するものですが、今回のような状況下では、会社の資金繰り対策として活用することが可能です。その具体的な活用方法について、説明したいと思います。

2.まずは掛金の減額から

各節税対策の具体的な活用方法を説明する前に、まず、考えたいのは掛金の減額です。資金繰りが苦しい場合には、まずは止血を考えるのがセオリーです。

2−1.中小企業倒産防止共済(経営セーフティ共済)の掛金の減額

中小企業倒産防止共済(経営セーフティ共済)の掛金は、月額5,000円から200,000円まで5,000円単位で変更することが出来ます。掛金を最大の200,000円に設定している場合に5,000円まで減額すれば、月間195,000円の資金を生み出すことが出来ます。

掛金の減額手続は、コチラをご覧下さい。

2−2.小規模企業共済の掛金の減額

小規模企業共済の掛金は、月額1,000円から70,000円まで500円単位で変更することが出来ます。掛金を最大の70,000円に設定している場合に1,000円まで減額すれば、月間69,000円の資金を生み出すことが出来ます。

掛金の減額手続は、コチラをご覧下さい。

2−3.生命保険の保険料の減額

生命保険料の減額をする場合には、減額や部分解約。変換権(コンバージョン)の行使が必要となり、中小企業倒産防止共済(経営セーフティ共済)や小規模企業共済の掛金の場合と違って、カンタンに実施することは出来ません。もし、生命保険料をゼロにしたいということなら「失効」という手続を取ることが出来ます。

失効とは、保険料を期日までに支払わないことにより契約の効力がなくなることをいいます。失効した後は万が一のことがあっても保障が受けられなくなります。但し、契約が「失効」しても一定期間内(だいたい3年間)であれば、契約を元に戻すこと(「復活」)ができます。当然、復活すれば保障も復活します。但し、復活する際には再診査があるのが普通ですので、体調が悪い方は、復活出来ないこともありえます。また、復活する際には、失効期間中の保険料を一度に支払う必要があります。少しハードルの高い対策ですが、保険契約を温存しながら当面の資金繰りを改善する効果はあるので、知っておいて損はないと思います。

3.中小企業倒産防止共済(経営セーフティ共済)の活用法

- 共済金の借入

- 一時貸付金の借入

- 解約

3−1.共済金の借入れ

そもそも中小企業倒産防止共済は、節税のための商品ではなく、取引先が倒産した場合に、その影響で自社が倒産することを防止するための制度です。

中小企業倒産防止共済(経営セーフティ共済)に加入している会社は、その取引先が倒産した場合に、共済金の借入をすることが出来ます。その金額は、被害額と掛金総額の10倍のいずれか少ない額です。借入額は50万円から8,000万円までの5万円単位の額になります。

借入の際、共済掛金の10分の1が減額されルールです。実質的にこの減額が利息の代わりとなります。一見、高利貸しに見えますが、返済期間は借入金額に応じて5年〜7年なので、結果的には金融機関からの借入と比べても妥当な水準なので、充分に借入の検討に値すると思います。借入条件のこれ以上の詳細については、こちらのページを確認下さい。

共済金の借入手続はこちらに記載の手順で実施してください。

3−2.一時貸付金の借入

一時貸付金とは、取引先事業者が倒産していなくても、共済契約者が臨時に事業資金を必要とする場合に、解約手当金の95%を上限として借入れできる制度です。一時貸付金の利率は金融情勢に応じて変動します。利息は一時貸付金の借入れの際に、一括で前払いとなります。なお、平成23年4月1日以降に中小機構が受け付けた一時貸付金の請求については、「年0.9%」となっています。

共済金の借入の場合と違って、掛金が目減りすることがないですし、取引先の倒産を待つのも対策としては現実的ではないので、今回は、こちらの利用が本命かもしれません。

一時貸付金の借入手続はこちらに記載の手順で実施して下さい。

3−3.解約

中小企業倒産防止共済は、いつでも解約出来ます。しかし、掛金の支給期間が40ヶ月に満たない場合は、下記の表のとおり減額があります。(出典:中小機構ホームページ)

.png)

解約して掛金を全額返金された後に、再度加入することが可能です。したがって、40ヶ月以上払込をしている場合には、解約を躊躇する理由はありません。しかし、部分解約が出来ないので、解約してしまうと、一時貸付金や共済金の借入の選択肢が全て消えてしまいます。その点に留意しつつ、一時貸付金を受けたうえで、返済資金がなければ解約を考えるなど、二段、三段の構えで考えた方が良いと思います。

解約手続はこちらに記載の手順で実施して下さい。

4.小規模企業共済から資金を引き出す方法

小規模企業共済で資金繰りを改善する方法は2つあります。

- 契約者貸付(一般貸付/緊急経営安定貸付)

- 解約

4−1.契約者貸付

小規模企業共済は、そもそも中小企業の社長のための公的な退職金制度です。引退後の生活資金を準備するための制度なので、解約は最後の手段として取っておく必要があります。そこで、減額の次に考えるのは契約者貸付の制度です。考えられるのは次の二つの貸付制度です。

- 緊急経営安定貸付

- 一般貸付

4−1−1.緊急経営安定貸付について

観光業や飲食業などのコロナウィルスの影響をもろに受けている業種の方は、緊急経営安定貸付を利用しましょう。掛金の範囲内(掛金納付月数により掛金の7~9割)で、50万円以上1,000万円以内(5万円単位)で借入れをすることができます。

借入期間は、500万円以下の借入の場合は36か月以内、505万円以上の借入の場合は60か月以内で選択出来ます。また、金利は、年0.9(2020年3月8日時点)なので、個人がする金融機関からの融資と考えると有利な金利だと思います。普通の借入と違うのは、返済方法で、6か月ごとの元金均等割賦償還となっています。6ヶ月毎に返済すれば良いので煩わしさは少ない反面、半年間は借入元本が減らないので、その分金利負担が増えます。

最新の情報はコチラのご案内ページで確認下さい。

4−1−2.一般貸付について

一般貸付については、借入に特に条件はありません。どなたでも利用出来る貸付制度です。借入に条件がないということで、申し込みから資金化までが早いのが特徴です。借入窓口登録をしていない場合は、商工組合中央金庫(商工中金)の本店または支店で借入れの手続きを14時までに行うと即日資金を持ち帰れるそうです。その他の金融機関の場合は、借入れの申込みから資金交付まで2~3日程度の日数が必要になります。2〜3日でもかなり早いので、急な資金需要に対応出来る制度です。

緊急経営安定貸付に対して不利なのは金利です。現在の金利は1.5%(2020年3月8日時点)です。個人の借入金利としては普通だと思いますが、条件にあてはまって、金利に拘る方は緊急安定貸付、そうでない方は一般貸付の選択で良いと思います。

その他、最新の情報はコチラのご案内ページで確認下さい。下記は、他の税理士事務所のホームページですが、非常に丁寧に貸付手続について書いてありますので参考になると思います。

【参考】税理士法人Sofa 小規模企業共済の「一般貸付」を受けるための具体的な方法

4−2.最後の手段「解約」

減額や貸付ではどうにもならない、そういう判断に至った場合には、解約もやむなしと思います。コロナ対策として解約する場合は「任意解約」に該当し、「解約手当金」を受け取ることになります。

解約手当金がいくら受け取れるか?は、下記の手続で調べることが出来ます。いくら解約金が受け取れるかは関係ないという方は飛ばして頂いても良いと思いますが、それ以外の方は下記の手続で金額をまず把握されるのが良いと思います。

の受け取り|小規模企業共済(中小機構).png)

解約の手続の流れはこちらのページにあります。

解約手当金の使い勝手の悪いところは、入金されるまでに3週間かかるということです。3週間待てる場合は良いですが、それよりすぐに資金が手に入る一般貸付の方が、緊急の資金繰り対策としては、使い勝手が良いです。

5.生命保険の活用方法

保険料の減額のところでは、あまり使い勝手が良くなかった生命保険ですが、それ以外は極めてフレキシブルに活用出来るのが生命保険の凄いところです。

まず、大事なことは解約しないということです。

考えるのが面倒くさいし、もともと生命保険なんか入りたくなかったんだ!なんて、自暴自棄になって安易に生命保険を解約する社長を沢山みてきました。そういう社長に限って、また業績が良くなると、新しい生命保険を契約をするものです。そして、その時、以前の契約に比べて、大幅に高くなった保険料に唖然とすることになります。そして、一層、保険が嫌いになるのです。

皆さんは、同じような思いをする必要はありません。解約のデメリットについて、箇条書きでお伝えしておきますので本題に入る前に確認して下さい。

- 解約すると保障が無くなる

- 解約すると退職金の積立が無くなる

- 加齢と共に健康状態が悪くなるのが普通なので、解約して次の保険契約が出来る保障はない。

- 加齢と共に保険料が高くなるので資金効率が下がる

- 加齢と共に解約返戻率が下がる(ものが多い)

5−1.法人生命保険の活用法の全体像

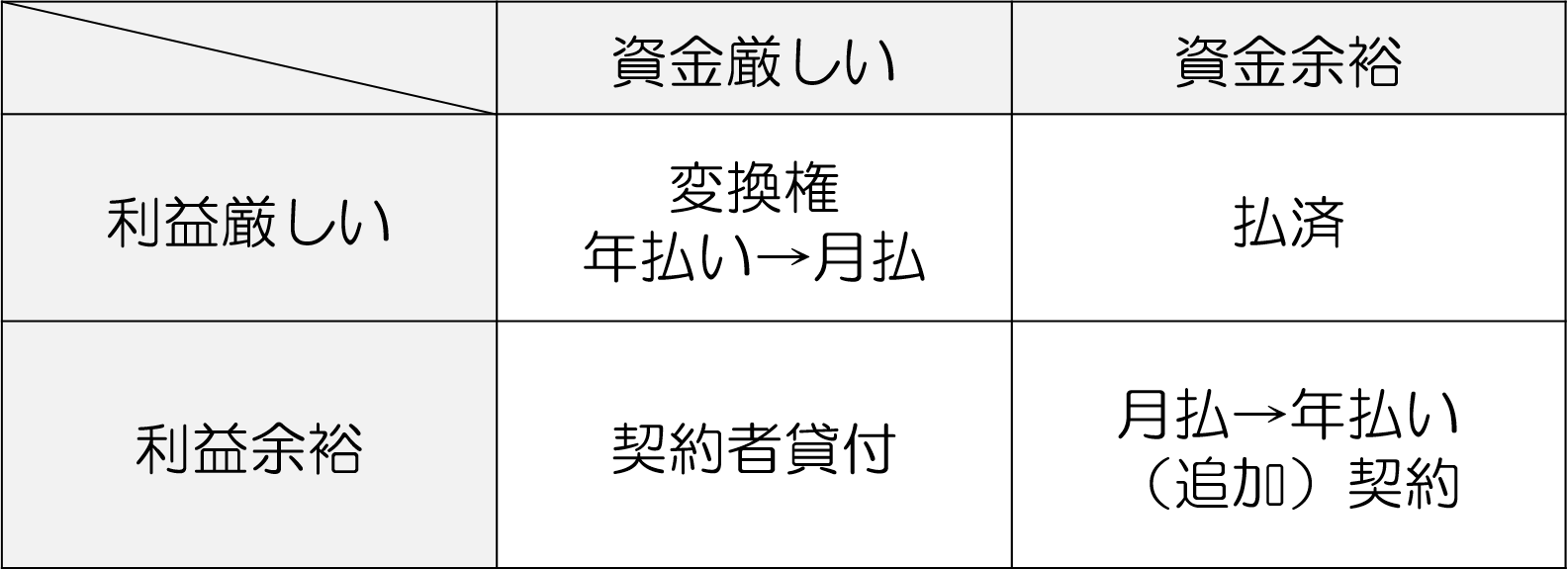

コロナウィルス対策のための法人生命保険の活用方法としては、契約者貸付、払済、年払いから月払いへの変更、変換権の行使の4つの方法があります。ポイントは、利益と資金を別々に改善する方法があるということです。

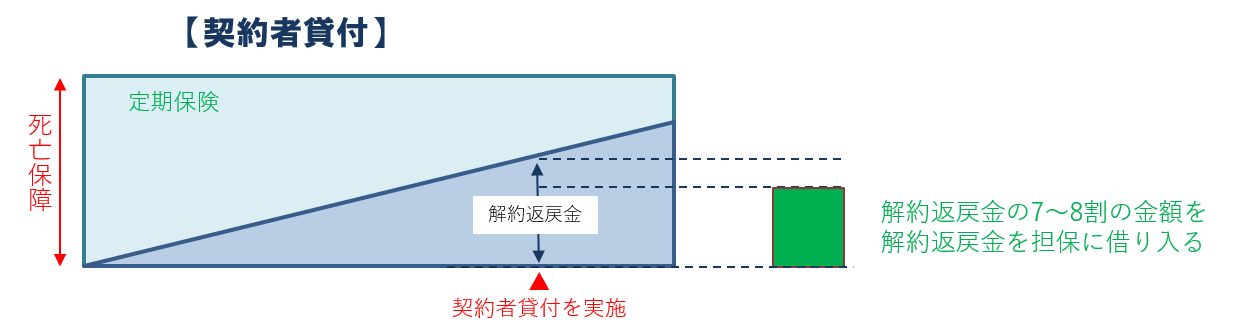

5−2.資金繰りだけを改善したい場合は「契約者貸付」

生命保険の解約返戻金を担保とした融資のことを契約者貸付といいます。これは比較的良く知られている方法かもしれません。生命保険は担保になっているだけで、実態は保険会社からの借入金なので、損益には全く影響がなく、資金残高だけが増加します。

保険を解約せずに資金が引き出せますし、貸付審査に時間がかからず保険会社によっては3営業日くらいで融資が実行されます。デメリットは、通常は、銀行借入より利率が高いところです。しかし、コロナ対策ということで、保険各社は9月末頃まで契約者貸付の利率をゼロにする対策を始めています。金利負担ゼロということになると、他の対策を通り越して、最有力候補といっても良いと思います。

【出典:保険サービスシステム(2020年3月25日現在)】

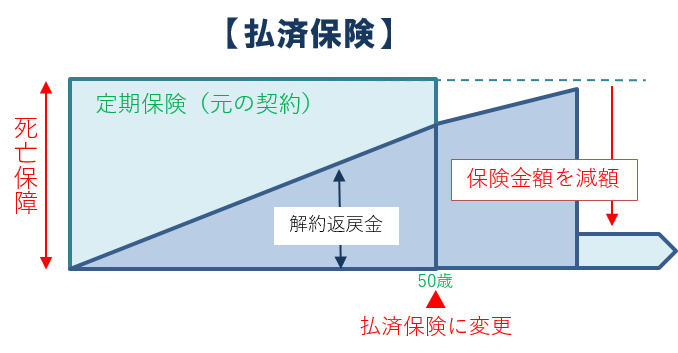

5−3.利益だけを改善したい場合は「払済」

保険契約を残しつつ保険料の支払を止めることを「払済」といいます。保険料を支払わないのに保障を継続出来るのが特徴です。払い込んだ保険料の運用は継続されるので解約返戻金は少しずつ増加します。保険金額を減額したり保険期間を短縮したりというバリエーションを付けられる保険契約もあります。

払済の場合、解約ではないので解約返戻金は戻ってきません。つまり、資金繰りに改善にはなりません。一方で、保険の種別が変更になる場合には、保険契約を解約返戻金の金額で評価して資産計上する必要があるので、損金性の高い保険の場合は解約返戻金額見合いの利益(雑収入)が発生します。

5−4.資金繰りと利益の両方を改善したい場合は「月払いへの変更」

5−4.資金繰りと利益の両方を改善したい場合は「月払いへの変更」

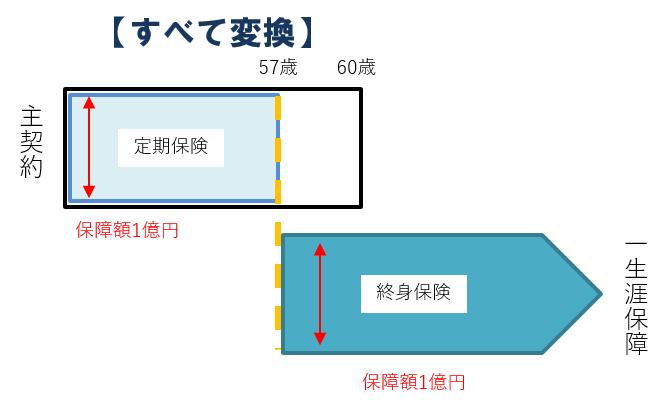

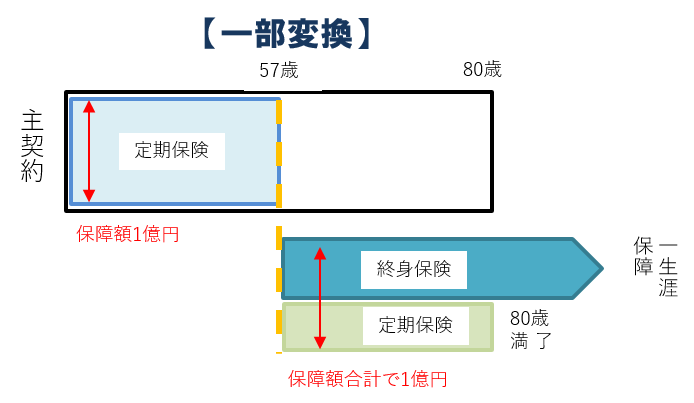

5−5.資金繰りと利益の両方を改善したい場合の切り札は「変換権の行使」

最後の切り札は「変換権の行使」です。保険会社によっては「コンバージョン」と呼ぶ会社もあります。これは、そもそも生命保険契約についている、他の保険に変えることが出来る権利を行使して、現行の保険契約を解約して新たな保険契約に入り直すということです。冒頭で解約するな!といっておいて矛盾するように思われるかもしれませんが、変換権の行使は、解約とは違って新契約をする際に告知や審査が必要ない点で大きく異なります。必ず新契約に移行出来るので、保障の内容は下がるかもしれませんが、ゼロになることはありません。

財務対応で重要なことは、現行の契約は解約するので解約返戻金が受け取れることです。つまり、利益と資金を改善することが出来ると同時に、新たな保険契約も手元に残るということです。変換を何度も出来る保険会社もありますので、会社の財務状況に合わせて、業績の良い時は退職金の積立を進めつつ、今回のような苦しい時期は、変換をさせて会社のために活用するというようなやり方で、環境対応をしていくことが出来ます。

6.持続化給付金

持続化給付金とは、感染症拡大により、特に大きな影響を受けている事業者に対して、 事業の継続を支え、再起の糧となる、事業全般に広く使える給付金です。

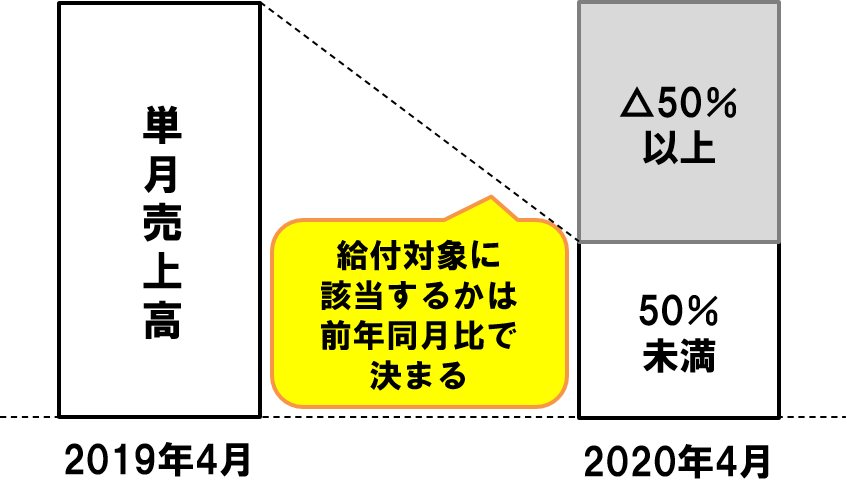

6−1.給付対象者

中堅企業、中小企業、小規模事業者、フリーランスを含む個人事 業者等、その他各種法人等で、新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している者に支給されます。

前年同月比50%以上減というと適用範囲が狭いと感じるかたも多いかもしれませんが、中小企業の決算を考えると前年度に臨時の大きな収入のあった月があるというケースも多いので、そうした月とコロナの影響により落ち込んだ売上との比較をすれば、該当する会社が、かなりの数出てくるように思います。

6−2.給付額の計算

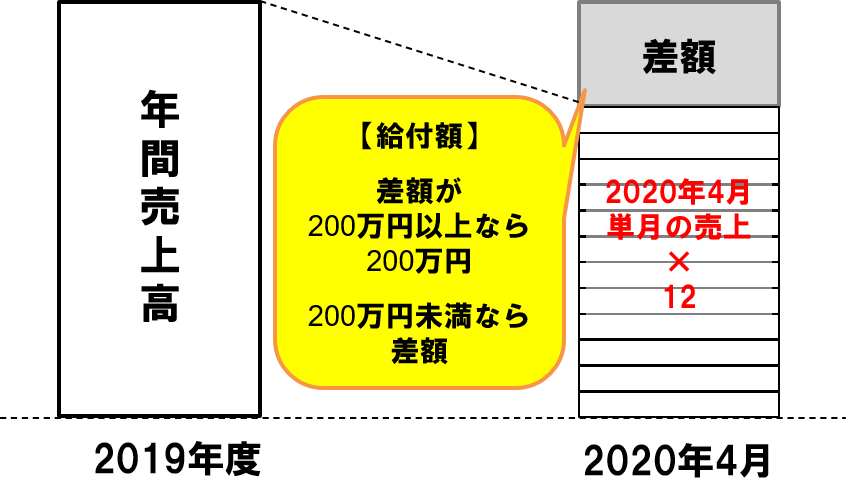

給付額の計算は下記の数式によります。

前年の総売上(事業収入) — (前年同月比▲50%月の売上×12ヶ月)

図にすると下記のとおりです。

つまり、前年同月比で比べて給付対象者を決めて、その月の売上高の12倍と前年度の年間売上高を比較して、その差額を最大200万円給付するという制度です。

6−3.給付金は返済不要

この給付金は返済不要です。コロナ融資は実質無利子といっても元本の返済が必要です。したがって、この給付金が法人に対するコロナ対策の大本命といえるでしょう。しかし、この給付金は返済は不要ですが、おそらく課税所得には入ると思います。コロナで業績が悪くなっているところで入ってくる資金なので、課税所得になっても問題無いケースが多いでしょうが、決算対策を考えるうえでは、考慮しておく必要があると思います。

6−4.給付金の申請方法

2020年5月1日から持続化給付金の支給申請が開始されました。申請内容は顧問税理士であればカンタンに対応可能な内容ですので、顧問税理士と協力して申請する方法について別の記事を用意しています。そちらをご覧下さい。

7.不足資金を新規の資金調達で乗り切る方法

ここまでの対策だけでは資金が足りないケースの方が多いと思います。そういう場合は、新たな資金調達をしなければなりません。既にコロナ対策として色々な対策が発表されていますので、その最新情報をお伝えしたいと思います。

7−1.無利子・無担保の融資制度(全国対象)

今回の金融対策の目玉がコチラの制度です。

国民生活金融公庫の該当ページ(2020年3月17日現在)を貼り付けます。画像をクリックすると該当ページへ遷移します。

申し込み手続等は上記ページの下部にPDFファイルへのリンクがありますので、こちらをご利用下さい。

無利子になるためには、利子補給を受ける必要があります。その手続については未だ(2020年3月26日現在)公表されていません。少なくとも必ず無利子になるわけではないのでご注意下さい。現在(2020年3月26日現在)、融資の申込が殺到しており、4月末の着金も難しいということでした。融資が必要な方は早めに行動を起こすようにして下さい。

7−2.売上高が前年同月比20%以上減少している事業者向け(全国対象)

売上高が前年同月比20%以上減少している事業者は、セーフティーネット保証4号で保証協会の100%保証で融資を受けることが出来ます。100%保証ということは金融機関は貸倒リスクゼロで貸出が出来るということです。したがって、この融資は既存の取引先金融機関以外の新規の金融機関で申し込みをした方が良いでしょう。この機会に借入先を増やしておくと、今後の資金繰りにもプラスになると思います。

<手続きの流れ>

(1)近くの信用保証協会の事前相談に申し込む

(2)本店等(個人事業主の方は主たる事業所)所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書2通を提出(その事実を証明する書面等があれば添付)し、認定を受ける。認定申請書は自治体のホームページからダウンロード出来ます。(例えば、東京都千代田区の場合)

(3)取引先金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込む

7−3.売上高が前年同月比5%以上減少している事業者向け(全国対象)

売上高が前年同月比5%以上減少している事業者は、セーフティーネット保証5号で保証協会の80%保証で融資を受けることが出来ます。こちらは5号に比べるとリスクがあるので、既存の借入先に申し込んだ方がスムーズです。

なお、「セーフティネット4号」は、対象業種が決まっています。対象指定業種につきましては、コチラをご覧ください。

令和元年12月20日発表分、令和2年3月11日更新分、令和2年3月13日更新分

<手続きの流れ>

(1)取引金融機関の営業担当に相談する。又は、近くの信用保証協会の事前相談に申し込む

(2)本店等(個人事業主の方は主たる事業所)所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書2通を提出(その事実を証明する書面等があれば添付)し、認定を受ける(例えば、東京都千代田区の場合)

(3)希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込む

7−4.地方自治体の緊急支援融資(各地方自治体)

国だけでなく、各地方自治体でも金融支援策を発表しています。地元の自治体のホームページを見て頂くか、まとめサイトをご覧下さい。(オススメまとめサイトは助成金なうです。)

例えば、東京都の場合は、「新型コロナウィルス感染症対応緊急融資」という制度を開始しています。

8.経産省のコロナウィルス対策のポータルサイト(全国)

今回ご紹介した情報を含めて、国がコロナウィルス対策として実施している支援策をまとめたサイトがあります。随時更新されていますので、最新の情報を知りたい場合は、こちらにアクセスして下さい。

9.コロナ対策のまとめ

今回、取り組む順序を付けて説明をしましたが、必ず、決まった順番で実施すべきとは思っていません。資金が出てくるまでに時間が必要なものもあるので、同時並行的に進めていくのが良いと思います。

最終的に生き残ったもの勝ちですから、素早く動いて、必要な資金を確保するようにして下さい。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")