法人税の節税をするためにこのページに辿り着いたあなたに、「ここを見ればすべての法人税の節税対策が把握できる。」と思わせたい。

このページに書いてある節税対策を、あなたの顧問税理士が提案してこなかったら、あなたの方から「●●をしないのか?」と話を向けられる。そういうサイトを作りたい。

それがこのページを作った目的です。今回は、考え得る全ての節税対策を解説して行きたいと思います。

(この記事は2014年に公開されたものを2025年5月末時点の税法に合わせて修正したものです)

Contents

なぜ、「すべてを書きたい」のか?

その理由は、あなたを安心させたいからです。

日本の法人の86.4%に顧問税理士がついているのに、あなたはGoogleに法人税の節税対策を聞いた結果、この文章を読むことになりました。検索の動機は、自分が提案されている節税対策が不充分ではないか?、他にも何か提案されていない節税対策があるのではないか?という不安だと思います。

その不安を解消するにはどうすれば良いでしょうか?

まだ開業して間もないころ、あるお客様から節税で有名な税理士のセミナーがあると教えて頂きました。素直なわたしは奨められたセミナーに参加してみました。節税対策の数は多かったが「内容は普通」でした。つまり、節税対策には、「奇策」はないが、誰もが同じように「普通」の節税対策の情報を得ているかといえば「そうではない」ということです。

つまり、「節税対策がしっかりと網羅されているホームページ」があれば、節税対策に対する起業家の不安は解消されるのではないか?という仮説が成り立ちます。節税対策に関する情報はネットに溢れています。それを税理士のわたしが収集・分類し、ご紹介させて頂くとお役に立てるのでは?そう考えて作成したのがこのページです。

わたしは、そもそも節税対策は顧問税理士任せにしてはいけないと思っています。

理由は2つあります。一つは、あなたは顧問税理士にとって重要な顧客かもしれませんが、現実には重要なワンオブゼムでしかありません。あなたほど、あなたの事やあなたの会社の事を真剣に考えてはいない可能性が高いのです。そして、もう一つは、現実問題として、節税を積極的に提案する税理士は少ないという問題があります。

だからこそ、このページをぜひ活用して頂きたいと思います。

このページが提供するのは、あなたが節税対策に積極的に関与するためのリストです。あなたが曖昧な節税の依頼を顧問税理士に話せば、その想いは通じない可能性がかなり高いと思います。しかし、この節税対策のリストを示して話をすれば、あなたの節税オーダーは明確になります。このリストを用いて話をすれば、税理士であれば、どうすれば良いかは分かるはずだからです(この先に記載されている具体的な施策をご覧頂けば分かるが、ほとんどの対策の裏付けは国税庁のホームページと法人税法基本通達という国税庁の税法解釈指針です)。

1、法人税を節税する目的

具体的な節税対策の話に入るまえに、節税の目的について、確認しましょう。わたしは節税の目的は次の3点にあると考えています。

- 【投資の早期回収】 投資はできる限り早く回収し次の投資に振り向けるため

- 【節税のインパクト】 財務的インパクトは意外と大きい(通常過少に評価されている)

- 【経営の継続的な発展】 節税の結果、経営の継続的な維持・発展が可能になる.

- 【相続税対策】 株価の上昇を抑える

- 【二重課税の防止】 法人税を払った後の内部留保にも所得税と住民税は課税される

1-1投資の早期回収

節税をするということは、それだけ会社に資金を残すということです。仮に1回限りの効果だったり、課税の繰り延べにしかならなくても、その分法人税が少なくなることで早めにキャッシュを回収できます。節税で資金を作れば、その分の利息を支払う必要はありません。また、それを再投資することで成長にドライブをかけることも可能です。

1-2法人税節税のインパクト

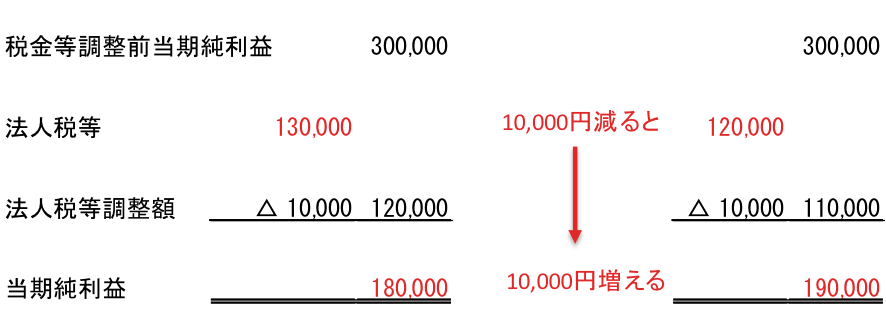

AmazonやApple、国内でいえばソフトバンクが税金を払っていないという話が時折ニュースになります。彼らは節税がもたらす財務的インパクトの大きさを理解し、熱心に節税をしています。節税のインパクトは損益計算書の構造をみれば明らかです。

法人税等は損益計算書の当期純利益のすぐ上に表示されています。したがって、法人税等の額が1万円減ると、利益が1万円増えます。例えば、売上高を1万円増やしても、法人税をはじめとした諸経費がかかるので、利益が1万円増えるということはありません。節税の当期純利益に与えるインパクトは大きいのです。

逆に節税額と同じインパクトを出すためにいくらの売上高を上げればよいか考えてみましょう。例えば売上高利益率1%の会社があったとします。この会社で1万円の当期純利益は売上に換算すると100万円の売上になり、100万円の節税をすると1億円の売上に相当する利益が得られるということです。

これから紹介する節税対策の中には、100万円クラスの節税の可能性があるものも含まれるます。それが1億円の売上と同じインパクトかと思うと、節税対策の見方も少し変わってきませんか?

欧米の企業が節税対策のために税理士(税務コンサルタント)に支払うコンサルタント報酬は節税額の30%という話を聞いたことがあります。売上に換算して考えたら妥当な価格ということです。

1-3 資金繰りの改善による経営の永続的発展

わたしは事業の継続・発展が経営者のもっとも重要な仕事だと考えます。事業を継続・発展させるためには、キャッシュが枯渇しないということが大前提になります。その前提条件を守る事が出来れば、経営者本人だけでなく従業員の生活や取引先の経営も維持出来ます。その結果、従業員や取引先の納税が発生します。これこそが日本国民として経営者に課せられた使命だと思います。目の前の法人税を多く払うという選択も否定はしませんが、事業を継続・発展させるために適切な節税対策を行うことも適正な納税の一つのあり方です。経営者として、その選択肢は持っておくべきだと思います。

1-4 株価の上昇を抑える相続税対策

自社の株価が高いことは、一見、良さそうに思えますが、非上場会社、とりわけ上場を目指すつもりもない会社にとっては喜ばしいことではありません。高い株価は、オーナー社長の相続発生時に高い相続税額につながります。相続なんて未だ先と思うかも知れませんが、株価は毎期の利益の蓄積によって上がっていきます。早くから対応するに越したことはありません。目の前の決算から、しっかりと株価対策としての節税対策をしておくべきだと思います。

1-5 二重課税の防止

所得税より法人税の方が税率が低いので、法人税を払って法人におカネを貯めておくべき、という考え方がありますが、わたしはその考え方には反対です。そもそも中小企業のオーナー社長が法人化するのは所得税の節税が目的ですが、法人税を払った方が所得税を払うより得ということが成り立つには、法人税を支払った後に会社に残っている資金をオーナー社長が受け取る際には、所得税も住民税も免除になるルールが必要です。しかし、こうした特別ルールは存在せず、法人税を払った後の資金をオーナー社長が受け取る際にも、所得税・住民税は課税されます。つまり、法人税を払うと所得税・住民税との二重課税が確定するということです。であれば、法人税を払う前に、所得税と住民税を払って役員報酬を受け取った方が手残りは多くなります。

しかしながら、役員報酬は、事前に決定しておく必要があり、利益を丁度ゼロにするような役員報酬の設定は事実上不可能です。結果、発生してしまった法人の利益が二重課税されないためには、法人税を回避するために節税対策で繰り延べておく必要があります。

2、節税対策を理解するために必要な2つの知識

具体的な節税対策を説明する前に、知っておいて欲しい概念を二つ紹介します。

2−1.利益と所得の違い

節税対策を行うためには「所得」を減らす必要があります。「所得」という概念は「利益」と似ていますが別モノです。

利益は収益から費用を差し引いて求められる数値で「会計上の概念」です。一方、所得は益金から損金を差し引いて求められる数値で「税務上の概念」です。この式を見てほしい。

法人税=所得×法人税率

∴所得が下がると法人税が下がる。

所得=益金-損金

∴所得を下げるためには、益金を下げるか、損金を増やす

所得≠利益

∵利益=収益-費用

収益と益金、費用と損金はいずれも似ているが完全には一致していません。したがって、利益と所得は一致することもありますが不一致になることも多いのです。節税対策を行うためには、所得を減らす必要があります。そのためには、収益ではなく益金を減らすか、費用を増やすのではなく損金を増やす必要があるということです。

例えば、退職給付費用という勘定科目があります。退職金規程がある会社が期末に在職する社員に将来支払わなければならない退職金の期末時点の評価額を計算して、その金額が前期末から当期末の間に増えた分を「費用」として会計上は処理をします。これは会計上は計上しなければならない費用なのですが、税務上損金として認められていません。税務上は退職金を支払った時に支払った額を損金算入することになっていて、見積額を損金算入することは出来ないのです。なお、平成14年度より以前は退職給付費用を損金算入することが出来ました。このように時代の変遷と共に税法も変わっていくのでそこにも注意する必要があります。税制改正は毎年あり、税理士が節税対策に関わる必要がある理由の一つです。

2−2.損金と資産の違い

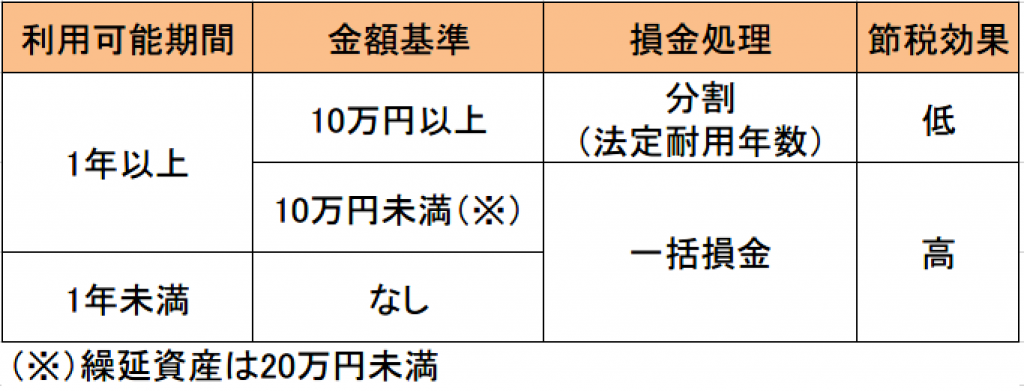

もう一つ重要なのは「資産」という概念です。お金を使えば損金が増えると思いがちですが、税法はそれほど簡単ではありません。1年以上利用可能な10万円以上の物品については「資産」として税法で定められた期間に応じて損金化するようにルールが定められています。物品と書きましたが、ソフトウェアや「権利」も資産に含まれます。

例えば、中古の4ドアのベンツを購入すると節税できるというベストセラー本がありましたが、10年落ちの4ドアのベンツでも24ヶ月(2年間)の分割で損金化というルールです(2023年9月時点では法人の場合200%定率法で償却することが認められているので厳密には12ヶ月で償却出来ます)。これは月割計算なので、決算月に中古のベンツを購入しても、取得価額の1ヶ月分しか損金にはなりません。このように数百万円かけた節税対策のはずが、正しい知識を持たないで実行すると、期待した効果が出ないこともあります。独断で期末におカネを使わずに税理士に相談してから使うようにしましょう。

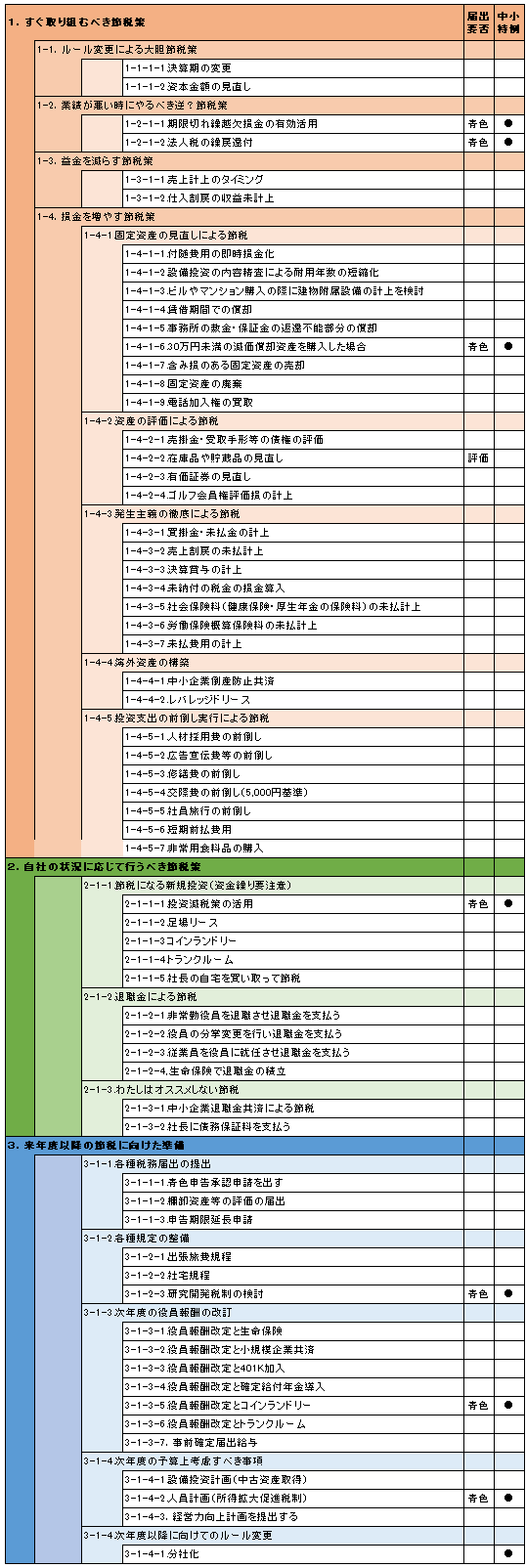

3、節税対策一覧表(法人税の全節税手法50とその手順)

節税対策のメニュー(一覧表)は下記のとおりです(2023年9月版)。

実際に節税対策を行うにあたっては必ず顧問税理士に相談のうえで実行して下さい。というのも、課税要件は税法や通達に詳細に定められており、この記事には、そのごく一部しか記載していません。この記事は、税理士向けの専門的な情報提供を目的にはしていません。経営者や起業家である「あなた」に向けた情報であることを理解したうえで、慎重に利用するようにして下さい。

そもそも、法人の86.4%に顧問税理士が付いています。わたしの仕事は、上記のメニューの提供と簡単な説明で十分なはずです。あなたはメニューをみて、顧問税理士にオーダーをするだけで良いのです。その結果として、適正な納税が行われ、さらに事業を発展・継続して頂くことを心から祈っています。

(お願い)

このページに節税対策を「すべて書きたい」と思っていますが、わたしの力不足により、漏れがある可能性もあります。他にも方法があったら教えて頂けますよう、お願いします。今後も随時加筆をしていき、「普通の法人税節税」に関して全てが把握できるページにしていきたいと思っています。ご協力、よろしくお願いします。

4、節税対策のための前提条件

前置きが長くて申し訳ありませんが、大事な前提条件を三つ書かせて下さい。

① 青色申告の承認申請が出ていることを確認

青色申告の承認申請書が未提出の場合、メニューの右から2列目に「青色」と書いてある対策は実行できません。その場合は、その施策を今期に実施するのは諦めて来期に向けて申請書を提出して下さい(詳細は「3-1-1-1.青色申告承認申請を出す」に記載)。

これから会社を設立する人は、この書類だけは必ず提出しておいて下さい。

② 資本金等大きさや従業員数によって採用できる節税対策が異なる

小さい会社ほど節税対策の選択肢は沢山あります。法人税法では「中小法人」と「中小企業者」という概念があります。この定義は下記のとおりです。以下、本文中は、それぞれ断りなく用語として書いて行くので、気になったら、ここに戻って確認して下さい。また、中小会社・中小企業者のみの節税策を含む対策についてリストの右端の列に「●」と印を付けておくので参考にして下さい。

■中小法人

法人税法上、中小法人とは資本金の額が1億円以下の会社をいう。1億円を超えると大法人という。

法人税法施行令42条の3の2

普通法人のうち当該各事業年度終了の時において資本金の額若しくは出資金の額が1億円以下であるもの若しくは資本若しくは出資を有しないもの(第4号に掲げる法人を除く。)又は人格のない社団等

■中小企業者

中小企業者とは、資本金の額が1億円以下で大法人の子会社等でないものをいいます。

租税特別措置法施行令第27条の4第10項

1 資本金の額又は出資金の額が1億円以下の法人

ただし、同一の大規模法人(資本金の額若しくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除きます。以下同じ。)に発行済株式又は出資の総数又は総額の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人を除きます。

2 資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

③ 申告期限の確認

節税対策は時間との闘いでもあります。節税対策と検索してこのページを見ている方は、時間的に余裕のない方も多いと思います。まずは落ち着いて自社の申告期限を確認して下さい。そこから逆算すると「間に合う」対策かどうかが判断出来るはずです。

通常は申告期限は決算期末日から2ヶ月以内ですが、申告期限の延長申請を提出していると3ヶ月以内に1ヶ月延長されます。上場会社は例外なく全社申告期限を延長していますが、非上場会社の場合、延長出来るにも関わらず延長している会社はほとんどありません。もし既に延長申請が提出されていたら、顧問税理士のファインプレーです。大いに感謝してあげて下さい。

未提出の場合の詳細は、「3-1-1-3申告期限延長申請」の記載を確認して下さい。

1、いますぐやる節税対策

ここからようやく本題です(大変長らくお待たせしました)。

まずは、いますぐやる節税対策から説明していきます。

1-1 ルール変更による大胆節税策

節税対策というキーワードを検索するタイミングは、突然大きな売上が発生してしまったとか、大口の取引先と契約が決まって、今後、利益が出ることが確定したという時が多いのではないでしょうか?そういう方に喜んで頂けるインパクトの大きい節税対策からご紹介したいと思います。

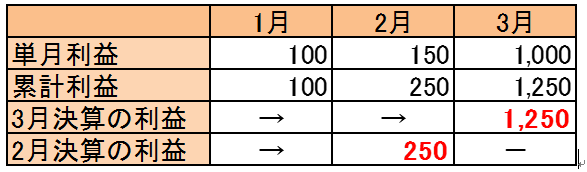

1-1-1-1 決算期の変更

どの会社も1年に一度は決算をしなければならないというのが会社法のルールです。これに伴い、申告書も最低1年に1回は提出する必要があります。

しかし、決算期を変更することは自由に出来ます。こういうと「えっ!出来るの!!」と驚かれることが多いですが、決算期変更の手続は、とても簡単に出来ます。例えば、3月決算にしている会社が、年度末(3月)に多額の利益が計上される場合に、2月末決算に変更すれば、その3月分の利益に対する税金は、再来年に納税する税金に出来るということです。

もっとも決算期変更したうえで、黙って納税する必要はありません。その利益を何らかの費用に充当することが出来れば、法人税を払わないということも可能です。その費用の中には役員報酬も含まれます。

この場合、次の手続きが必要になります。

(1) 2月中に臨時株主総会を開催し定款変更の決議を行う

(2) 決算日の変更を税務署に届け出る。

簡単過ぎて驚く起業家も多いですが、本当にコレで全てです。

問題は、決算期変更する理由をどうするか?です。

困ったらGoogleさんに聞いてみましょう。上場会社も決算期変更をかなりの数がしていて、決算期変更の理由を公開しています。そこから自社の事情にあったものを借用し、アレンジして利用すれば良いでしょう。

決算日をいつにするかは、そもそも会社を「節税体質」にするための基本です。多くの会社が意味なく3月決算や12月決算にして、年度末に多額の利益を計上して無策のまま納税しています。急な売上の発生以前の問題として、こうした「節税出来ない体質」の改善も重要です。決算時期に着目して検討することで、大きな成果が得られる可能姓があることも知っておいて下さい。

決算期変更について詳しく書いた記事は下記に用意されています。

1-1-1-2 資本金額の見直し

期末日時点の資本金や資本金等の金額によって税額や税率が変わります。個別には色々な条件がありますが、資本金又は資本金「等」の額が少なければ少ないほど節税が出来るようになっています。

(1)法人税:中小法人の場合は軽減税率の適用や各種の優遇策を受けることが出来る。

(2)事業税:資本金の額が1億円超だと外形標準課税の適用、所得割に超過税率を課される自治体がある。

(3)住民税均等割:期末の資本金「等」の金額によって税額が変わる。

(4)住民税法人税割:資本金の額が1億円を超えると超過税率を課される自治体がある。

減資するには、公告というプロセスが必要になります。したがって、1ヶ月以上の時間が必要です。減資をすると決めたら、早めの対応が必要になることを知っておいて下さい。

1-2 業績が悪い時にやるべき逆?節税

業績が悪くて節税?と思われるかもしれませんが、業績が悪くてもやっておくべきことはあります。「節税対策に休みなし」です。

1-2-1-1 期限切れになる繰越欠損金がある場合

法人税は各年度の所得に対して課税されるため、赤字の場合には発生しません。また、過去の赤字については、その後の黒字と相殺して税金を計算するルールになっています。「赤字は最高の節税」といわれる所以です。

しかし、その赤字の繰越については期限が設定されています。2023年9月時点では10年の繰越が認められています。但し、10年より短いケースもあります。平成30年(2018年)4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年です。ご注意下さい。

No.5762 青色申告書を提出した事業年度の欠損金の繰越控除から抜粋

確定申告書を提出する法人の各事業年度開始の日前10年(注)以内に開始した事業年度で青色申告書を提出した事業年度に生じた欠損金額は、各事業年度の所得金額の計算上損金の額に算入されます。

二つ以上の事業年度において生じている場合には、最も古い事業年度において生じたものから順次損金算入をするルールですが、過去に一度に多額の欠損金を出している場合、期限切れを起こす欠損金がでてしまうことがあります。

例えば、平成19年3月期に発生した欠損金10億円は、平成26年3月期が控除出来る最後の決算です(平成19年3月期の欠損金は上記の通り7年間の繰越しか認められていない)。

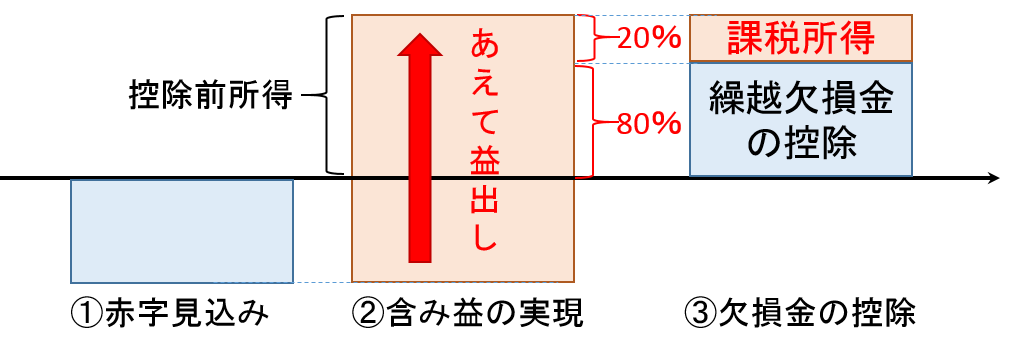

あいにく平成26年3月期は赤字の見込みだとします。この時、あなたがとるべき行動は、平成26年3月期を少しでも黒字にすることです。やるべきことは、含み益のある資産の売却。より具体的には、有価証券や生命保険の解約を検討して下さい。

なお、中小法人等以外の法人については、繰越欠損金の控除は2023年9月現在、所得の金額の8割までしか認められていません(昔は10割だったのに!)。益出しも「程度の問題」があるので、顧問税理士と相談して慎重にすすめる必要があります。

例えば、保険料が全額損金算入のがん保険を解約した場合の解約返戻金は全額益金になります。その金額に対して当期の赤字を控除することが出来ます。残りのうち80%までは期限切れ繰越欠損金を使って所得を減らすことが出来ます。仮に、解約返戻金のピーク前であっても、返戻金全体に法人税がかかるよりも有利になるはずです。

しかし、そのまま期限切れ繰越損金を捨ててしまえば納税額は発生しません。あなたの経営判断として、この期限切れの繰越欠損金をどうするのかは思案のしどころです。

この方法は、今現在の節税ではない。しかし、将来の法人税を少なくすることが出来ます。たとえ赤字見込みでも、そこで節税策の検討を止めてしまうのではなく、少なくとも繰越欠損金の期限の確認をして、有効活用の方法を検討することが大事です。

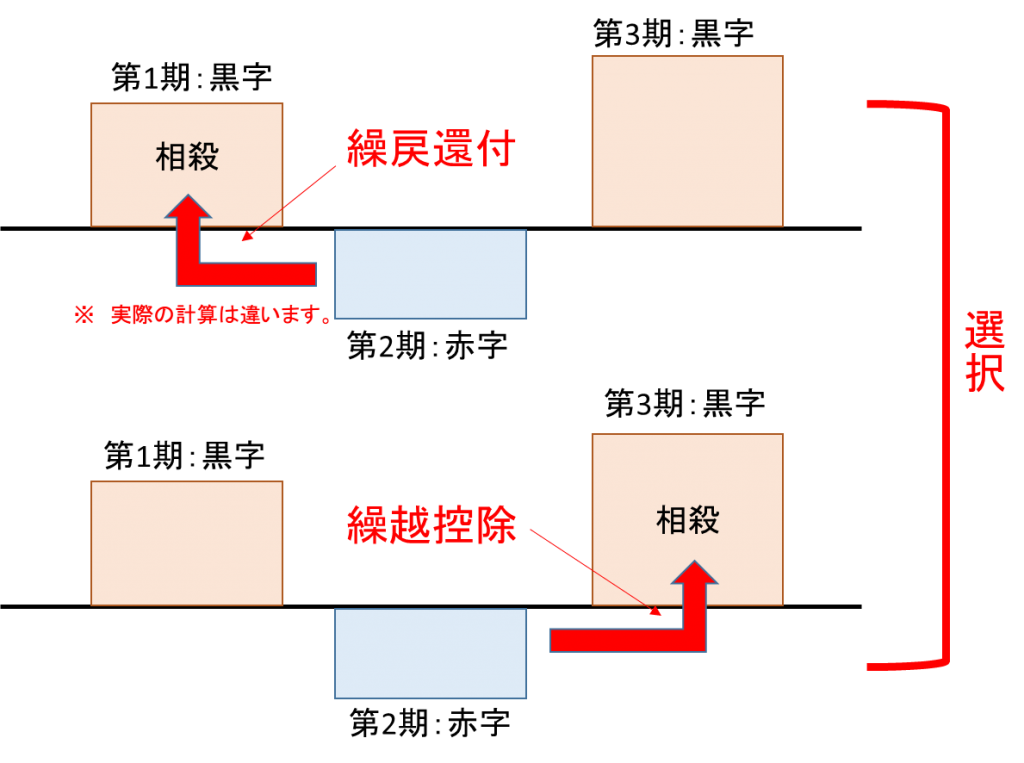

1-2-1-2 法人税の繰戻還付

赤字の場合に法人税を還してもらえる制度がある。但し、手続が必要だ。

この制度は「中小企業者」限定の制度です。還してもらえる税金は、1年前に払った税金が限度です。つまり、去年黒字で法人税を納めた会社が、今年は赤字で法人税が発生しない場合に使う制度ということです。なお、1年分還してもらうために、今年発生した赤字(繰越欠損金)を使うことになるので、そのまま赤字で申告して来期以降に繰越欠損金を繰り延べるか、いま使って法人税を還してもらうのか?という選択ということになります。。

資金繰りを考えると繰戻還付を選択したいところですが、繰戻還付を行うと、税務調査になる確率が高まるといわれています。わたしの経験だとリスクを高めに見積もって五分五分という感じです。ある程度税務調査を覚悟しておいた方が良いと思いますが、あなたと顧問税理士がタッグを組んで還付請求すれば税務調査など恐れる必要はないと思います。

法人税法第80条6項

6 税務署長は、前項の還付請求書の提出があつた場合には、その請求の基礎となつた欠損金額その他必要な事項について調査し、その調査したところにより、その請求をした内国法人に対し、その請求に係る金額を限度として法人税を還付し、又は請求の理由がない旨を書面により通知する。

繰戻還付の手続として、欠損金の繰戻しによる還付の請求書の提出が必要になります。申告書の記載の仕方も少し変わりますが、そこは顧問税理士に任せておけばOKですので、ご安心下さい。。

1-3 益金を減らす節税策

税法は税金を取るための法律です。したがって、売上などの益金を減らす策は少ないです。また、実行に移すという意味でも「1-4損金を増やす」よりハードルが高いです。

1-3-1-1 売上計上のタイミング

そもそも売上の計上タイミングについて検討したことがないという経営者も多いのではないでしょうか?請求書を作ったら売上なんていう考え方の経営者も多いように感じます。

実際は、請求書を出そうが出してなかろうが売上計上の基準を満たしたら売上は計上する必要があります。したがって、売上計上の「基準」を社内でキッチリと決めておかないと、税務調査の際に税務署にとって都合の良い基準を前提に話をされてしまいかねません。しっかりと自社の売上計上基準を決めたうえで、法人税を節税するには、売上の計上タイミングは遅い方が良いので、現状の基準から遅くすることが可能であれば遅い基準の採用を検討しましょう。なお、売上の計上基準は一度決めたら継続適用が原則です。毎年都合良く変更することが出来ないので、その点にも注意して決めて下さい。

法人税法上、認められている売上計上基準の主なものは次のとおりです。

■請負の場合:

・物の引渡しを要する場合:その目的物の全部を完成して相手方に引き渡した日

・物の引渡しを要しない場合:その約した役務の全部を完了した日

法人税法基本通達2-1-5(請負による収益の帰属の時期)

2-1-5 請負による収益の額は、別に定めるものを除き、物の引渡しを要する請負契約にあってはその目的物の全部を完成して相手方に引き渡した日、物の引渡しを要しない請負契約にあってはその約した役務の全部を完了した日の属する事業年度の益金の額に算入する。(昭55年直法2-8「六」により改正)

請負の場合は、相手方に目的物を引き渡した日をどのように確認するか、相手方に役務提供の全部を提供した日をどう確認するかの方法を確定させることを含めて検討する必要があります。

■物品販売:

・出荷した日

・相手方が検収した日

・相手方において使用収益ができることとなった日

・検針等により販売数量を確認した日 等

法人税法基本通達2-1-2(棚卸資産の引渡しの日の判定)

2-1-2 2-1-1の場合において、棚卸資産の引渡しの日がいつであるかについては、例えば出荷した日、相手方が検収した日、相手方において使用収益ができることとなった日、検針等により販売数量を確認した日等当該棚卸資産の種類及び性質、その販売に係る契約の内容等に応じその引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行うこととしている日によるものとする。この場合において、当該棚卸資産が土地又は土地の上に存する権利であり、その引渡しの日がいつであるかが明らかでないときは、次に掲げる日のうちいずれか早い日にその引渡しがあったものとすることができる。(昭55年直法2-8「六」により追加)

(1) 代金の相当部分(おおむね50%以上)を収受するに至った日

(2) 所有権移転登記の申請(その登記の申請に必要な書類の相手方への交付を含む。)をした日

物品販売の場合は、出荷した日より、検収した日、検収した日より使用収益できるようになった日の方が遅いですが、遅くなればなるほど、その確認という問題が発生するし、単に遅いからという理由ではなく、引渡の日として合理的であると認められる日でないといけないことにも注意が必要です。

1-3-1-2 仕入割戻を益金で処理せず損金のマイナスとする

仕入割戻とは、仕入数量に応じて仕入先から受ける割引のことです。これを受け取った時に雑収入として処理する方法が一番楽な会計処理方法ですが、法人税節税のために、棚卸資産を減額する処理も選択できます。

この方法の欠点は、手間の割には、効果がこの処理をはじめた初回しかないところです。しかしそれも考え方の問題。どの会社にも初回は一回だけあるので、それを活かすか殺すかはあなた次第です。

1-4 損金を増やす

ここからが節税対策の本命です。損金を増やして所得を減らす方法について説明していきます。

1-4-1固定資産の見直し

固定資産は、その他の資産より高額になることが多いです。したがって、固定資産の処理を最適化することによって、多額の法人税の節税が可能になります。

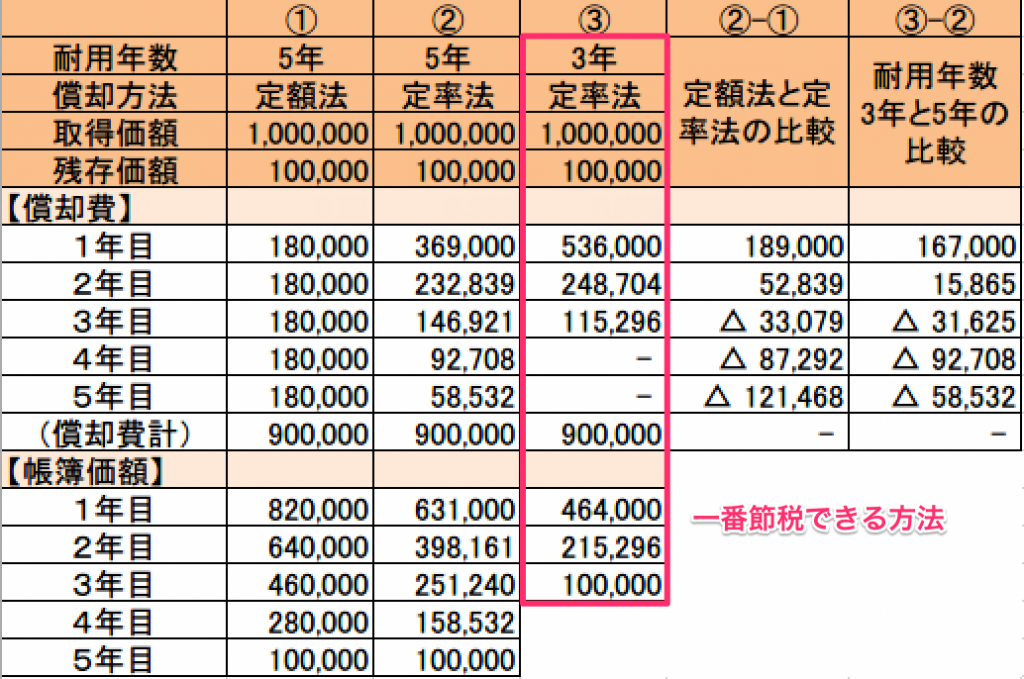

固定資産は、原則として「減価償却」といわれるプロセスを経て分割で損金化されます。この分割の期間のことを耐用年数といい、耐用年数が短ければ短いほど単年度の損金(減価償却費)が増えるので節税が出来ます。

また、計算方法は主に2種類あります。定額法と定率法という方法がです。節税効果が高いのは、定額法に比べて早期に沢山の金額を償却することが出来る定率法です。つまり、「できるだけ短期間に定率法で損金計算できるようにする」ことが固定資産に関する節税対策の基本になります。

1-4-1-1 付随費用の即時損金化

固定資産を取得する場合にかかる諸経費のうち、いくつかのものは固定資産の取得価額に含めずに即時に損金として処理することが出来ます。資産の取得価額に含めてしまうと法定耐用年数の期間に渡って分割して損金になるため、一度に損金にした方が早く節税が出来ます。「損金に落とせるモノは早めに落とす」というのが節税の鉄則です。

具体的に即時損金処理できるものについては、下記のタックスアンサーの内容を参照して欲しい。

No.5400 減価償却資産の取得価額に含めないことができる付随費用

購入した減価償却資産の取得価額には、原則として、その資産の購入代価とその資産を事業の用に供するために直接要した費用が含まれます。また、引取運賃、荷役費、運送保険料、購入手数料、関税などその資産の購入のために要した費用も含まれます。ただし、次に掲げるような費用については、減価償却資産の取得に関連して支出した費用であっても、取得価額に算入しないことができます。

(1) 次のような租税公課等

イ 不動産取得税又は自動車取得税

ロ 新増設に係る事業所税

ハ 登録免許税その他登記や登録のために要する費用

(2) 建物の建設等のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用

(3) いったん結んだ減価償却資産の取得に関する契約を解除して、他の減価償却資産を取得することにした場合に支出する違約金

(4) 減価償却資産を取得するための借入金の利子(使用を開始するまでの期間に係る部分)

(注) 使用を開始した後の期間に係る借入金の利子は、期間の経過に応じて損金の額に算入します。

(5) 割賦販売契約などによって購入した資産の取得価額のうち、契約において購入代価と割賦期間分の利息や代金回収のための費用等が明らかに区分されている場合のその利息や費用

(法令54、法基通7-3-1の2、7-3-2、7-3-3の2)

1-4-1-2 設備投資の内容精査による耐用年数の短縮化

ここでいう設備投資とは、複数の資産の取得を目的として一体として支出を行うことをいいます。この際、それぞれの資産区分毎に適切に区分処理をした方が早期に損金処理することが出来ます。既に設備投資の代金は支払い済みの状態でも、下記のように会計処理を見直すだけで損金を増やすことも出来ます。

しかし、その処理が煩雑で時間がかかるため、支払額が一括で処理されているケースも良く見受けられます。会計事務所が、お客様の節税より、自分達の都合を優先させる原因は、経営者がそれを見抜けないからです。この説明を良く読んで、設備投資をした後には、処理の状況を必ず確認するようにして下さい。

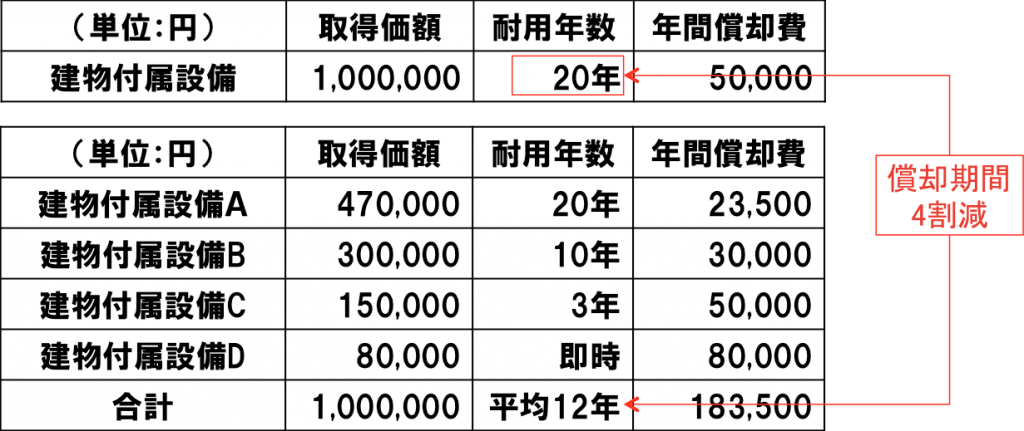

【固定資産台帳の例(単位:円)】

この事例では、100万円の投資を行った際の(平均)耐用年数の違いと初年度(12ヶ月換算)の償却費の違いを表しています(単純化のために定額法で計算)。

上の表は100万円を一括して建物附属設備として処理した場合の固定資産台帳です。下の表は同じものを資産の種類毎に精査して処理した場合の固定資産台帳です。下の表の方の平均耐用年数が12年で上の表が20年になっているのは、精査した結果、設備投資の内容の中に、耐用年数が短いものがいくつか含まれていたからです。

法人税法では、上の表のように一括して処理する場合にも、下の表のように精査して平均した耐用年数を適用することが認められている。しかし、上の表のように一括で処理するケースで、わざわざ下の表のように別途精査して耐用年数を計算しているケースはまず見たことがありません。

実務上は、上の表のように保守的に内訳の中で一番長い耐用年数が適用せざるを得ません。保守的というのは、例えば即時償却が含まれているからといって全額償却してしまったら、所得が少なくなって、税務調査で否認されてしまうからです。税務調査での否認を避けるために償却期間を長くしておくという意味で保守的な処理なのです。結果的に、耐用年数を長くとれば年々の償却費が少なくなり、節税効果は下がってしまいます。

実は、下の表のような節税処理は、上の表の処理に比べて、かなり手間がかかります。上の表は設備業者に支払った金額をそのまま処理すれば良いだけですが、下の表は詳細見積を元に、それぞれの資産に分類する作業が必要になるからです。そのため、経理や税理士がサボりたい場合には、社長に見つからないように上の表のような簡単な処理で済ましてしまいます。わたしは1つ3億円の工具器具備品という処理をみたことがあります。そのケースでは、わたしが下の表のように分類することで、初年度で1億円ほどを損金を増やすことが出来ました。こうした大型の案件は多くはないとは思いますが、少額でも同様のケースを数多くみているので、設備投資をした時には、固定資産台帳にどのように登録されているかを確認することを強くオススメします。

※あなたが経理はカンタンだと思っているとしたら大間違いです。確かに上の表のような処理をするならその通りかもしれません。しかし、デキる経理はそんなレベルの低い処理はしていません。経理はちゃんとやると難しいのです。

1-4-1-3 ビルやマンション購入の際に建物附属設備の計上を検討

ビルやマンションを購入した場合、一般的には土地と建物の取得ということになりますが、実際の建築費には、エレベータや空調設備、上下水道設備など、建物附属設備に分類されるものも含まれている。これらの内訳は新築する場合には明確ですが、既設のビルやマンションを購入する場合には、内訳が明らかになっていることの方が少ないです。したがって、その購入費の中には建物附属設備に分類できる部分が含まれているにも関わらず建物として処理されているケースが散見されます。

なぜ、このようなことを指摘するかというと、建物と建物附属設備を比べると、建物附属設備の方が耐用年数が短いため、建物附属設備で処理した方が節税になるからです。したがって、さきほどご紹介した固定資産の節税ルールである「できるだけ短期間に損金計算できるようにする」という観点から、建物の一部を合理的な割合で建物附属設備に振り替えることが出来ます。そうすれば、建物より短い耐用年数を適用をすることで投資回収を早めることができます。

1-4-1-4 賃借期間での償却

事務所等を定期借家契約により賃借している場合で、かつ、内装工事費を買取請求等ができないものは、賃借期間を耐用年数として償却することができるというルールがあります。

耐用年数基本通達1−1−3(他人の建物に対する造作の耐用年数)

1-1-3 法人が建物を貸借し自己の用に供するため造作した場合(現に使用している用途を他の用途に変えるために造作した場合を含む。)の造作に要した金額は、当該造作が、建物についてされたときは、当該建物の耐用年数、その造作の種類、用途、使用材質等を勘案して、合理的に見積った耐用年数により、建物附属設備についてされたときは、建物附属設備の耐用年数により償却する。ただし、当該建物について賃借期間の定めがあるもの(賃借期間の更新のできないものに限る。)で、かつ、有益費の請求又は買取請求をすることができないものについては、当該賃借期間を耐用年数として償却することができる。(昭46年直法4-11「1」、平23年課法2-17「一」により改正)

(注) 同一の建物(一の区画ごとに用途を異にしている場合には、同一の用途に属する部分)についてした造作は、その全てを一の資産として償却をするのであるから、その耐用年数は、その造作全部を総合して見積ることに留意する。

内部造作は前項の例のように、耐用年数が20年など長期に渡るものもありますが、賃貸借契約の内容によっては、賃借期間(2〜3年)で償却できるケースもあるということです。賃貸借契約を、普通借家契約から定期借家契約に変更するだけで出来る節税なので、大家(賃貸人)との交渉を行う際には、頭に入れておくと良いと思います。但し、定期借家契約にすると、契約満了後に更新出来ない可能性があります。節税を考えなければならないほど好業績の企業なので、更新も問題無く出来るとは思いますが、将来の更新のことも踏まえたうえで交渉に臨むようにして下さい。

1-4-1-5 事務所・社宅の敷金・保証金の返還不能部分の償却

事務所や社宅を借りる際には、多額の敷金・保証金を支払うことになります。この敷金・保証金は賃貸借契約によっては、一部ないし全部が退去した際に返還されない契約になっていることがあります。この返還されない部分は、5年以内に償却することが出来ます。

法人税法基本通達8-2-13建物を賃借するために支出する権利金等(8-1-5(1))

5年(契約による賃借期間が5年未満である場合において、契約の更新に際して再び権利金等の支払を要することが明らかであるときは、その賃借期間)

こちらも賃貸借契約書を確認するだけでできる節税です。なお、敷金の償却部分が20万円未満の場合は、一括で損金処理できます。社宅の場合には、20万円未満になるケースもあり得ると思うので金額にも注意をして処理して下さい。

法人税法施行令134条(繰延資産となる費用のうち少額のものの損金算入)

第134条 内国法人が、第64条第1項第2号(均等償却を行う繰延資産)に掲げる費用を支出する場合において、当該費用のうちその支出する金額が200,000円未満であるものにつき、その支出する日の属する事業年度において損金経理をしたときは、その損金経理をした金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

固定資産が10万円未満の場合に即時償却できるのと混同して、10万円以上20万円未満のものを償却計算しているケースが時々見られますが、繰延資産は固定資産とは別の資産区分なので、間違えないようにして欲しい。

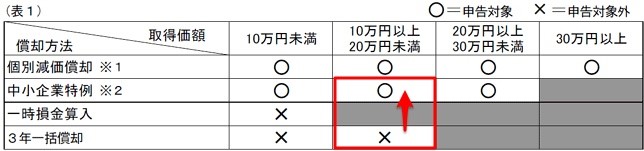

1-4-1-6 30万円未満の減価償却資産を購入した場合

「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」により、資本金の額又は出資金の額が1億円以下の法人(但し、大規模法人の子会社等を除く)等は、30万円未満の減価償却資産を購入した場合にその取得価額を全額損金処理することが出来ます(年間合計300万円まで)。しかし、この特例の適用を受けたことによって、償却資産税(固定資産税)の対象になってしまい、結果、節税対策のはずが総額では増税になってしまうケースが多数発生しています。

(出典:東京都主税局ホーム-ページより)

法人税法上は一括償却資産と呼ばれる10万円以上20万円未満の減価償却資産を3年間(事業年度の月数×3)で償却する場合には、償却資産税の申告対象外だが、これを30万円未満だからといって、少額資産の特例を適用し、即時償却すると償却資産税の申告対象になるというのが正しいルールです。償却資産税は資産の評価額が合計150万円未満の場合には申告不要なので、資産をほとんど保有していない会社の場合にはこの話は関係ありません。しかし、既に償却資産税を支払っている会社の場合は、法人税の節税をして早期に資金回収するのと償却資産税を支払うのを天秤にかけて判断する必要があります。

10万円以上20万円未満の資産まで少額固定資産として一括償却するよりも、20万円以上30万円未満の資産だけを少額資産として一括償却して、10万円以上20万円未満の資産については、3年(正確には36ヶ月割)で償却した方が、償却資産税を含めた税金合計では安いということになるので、なんでもかんでも少額固定資産で処理するのは得策ではありません。償却資産税のことを全く考えていない事例は、かなり多いので、間違えないように注意して下さい。

※少額固定資産による節税対策について更に詳しく説明した記事をご用意しました。こちらも併せてご覧下さい。

1-4-1-7 含み損のある固定資産の売却

事業に利用していない固定資産のうち、帳簿価額よりも低い価格でしか売却できない固定資産があれば売却してしまいましょう。売却損が損金になります。

1-4-1-8 固定資産の廃棄

事業に利用していない固定資産のうち売れない資産については廃棄してしまいましょう。固定資産を廃棄した場合、廃棄時点の帳簿価額の分だけ損金を作れます。この損金のことを固定資産除却損といいます。

税務上、問題になるのは、資産を捨てたかどうか?を立証することです。なぜなら、資産をいつ捨てたかを事後的に確認することは難しいからです。税務調査で固定資産除却損を否認されないためには、マニフェストと呼ばれる産業廃棄物業者が発行する廃棄証明書を入手しましょう。(マニフェスト制度については、コチラに詳しい情報がある。)固定資産のうち、特にソフトウェアの除却については、証明するのが難しいのでマニフェストを用意しておくと税務調査の際に強い味方になります。

最後に、固定資産台帳に記載されている資産が本当に存在するのかを確かめて下さい。顧問税理士に経理処理を丸投げしている場合、社内では既に廃棄された固定資産の情報が顧問税理士に伝わっておらず、既に存在しない固定資産が帳簿に残り続けている可能性があるからです。この固定資産の実在確認は毎年決算月と12月にも実施するのが望ましいです。12月に実施するのは毎年1月1日に存在する固定資産について償却資産税が課税されるからです。本当は廃棄済の資産の固定資産税を支払わないための知識として覚えておいて下さい。

ここまで説明したとおり、経営者が固定資産台帳を確認するのは節税のための必須作業です。すぐに手許に用意して顧問税理士と宝探しの探検に出かけて下さい。

1-4-1-9 電話加入権の買取

電話加入権とは、NTTの電話回線を引くための負担金のことです。工事負担金であれば償却出来そうなものですが、有形の電話回線はNTTのものであって、我々加入者が所有するのは電話加入「権」という無形の権利です。電話を利用出来る権利は、時の経過に伴って価値が下がるということはありません。したがって、既に無価値なのにゾンビのように会社の貸借対照表に計上され続けています。

この電話加入権を社長が時価で買い取ることによって、含み損を顕在化させることが出来ます。詳しいやり方は別の記事で紹介しています。そちらを参考にしてみて下さい。

1-4-2資産の評価

資産の評価を見直すことで損金に出来る部分を見つけ出すことが出来ます。会計ソフトを起ち上げて、それぞれの資産科目の内訳を確認しながら下記を読み進めていって下さい。思わぬお宝が見つかるかもしれません。

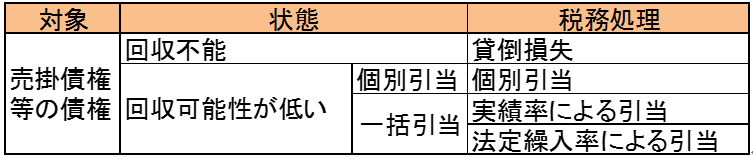

1-4-2-1 売掛金・受取手形等の債権の評価

売掛金のうち、回収不能な部分は貸倒損失、回収見込みが低いものについては貸倒損失として損金処理出来ます。

(1) 貸倒損失

貸倒損失には、損金計上しないといけないもの。損金計上できるもの、損金計上しても良いものの3種類が存在する。まとめると次のとおりです。

それぞれ簡単に説明しましょう。

① 損金計上必須

このケースに該当する場合には、決算書上は貸倒損失を計上しなくても、申告書上は損金計上する必要があります。したがって、節税対策というよりは漏れなく確実にやるための注意喚起ということになります。逆に、決算上処理しなくても損金計上できるということは、このケースの貸倒処理が漏れた場合には、更正請求により税金を取り戻す必要があるということです。あとから損金処理しても「これは昔のものでしょ。」と税務署に突っぱねられてしまいます。更正の請求には期限があるので、期限切れにならないよう注意しましょう。

あとで通達の文章そのものを掲載しますが、ざっくりどういうケースが該当するかをご紹介すると下記のとおりです。

(ア) 法定整理により債権額の切り捨てが決まった場合

(イ) 法的整理によらない場合に債権者集会等で債権額の切り捨てが決まった場合

(ウ) 取引先の債務超過が相当期間継続してしまい、その間、回収努力をしたが未回収の場合に、内容証明郵便等で債務免除を伝達した場合

上記のうち、(ウ)については、そもそも債務超過かどうかを把握するために決算書の入手が必要なのと、簿価ではなく時価で判断するという判例があって、ハードルが非常に高いです。つまり内容証明郵便を送れば万事OKというわけではないということです。仮に良く調べないで貸倒損失処理した場合、返済能力のある相手に対して債務免除したので「寄付金」扱いとなり、寄付金の損金算入限度額を超える部分が損金算入されなくなって、逆に沢山納税する必要性が発生することになります。

② 損金計上できるもの

回収不能の事実が明らかになった場合で担保がある場合に、担保物を処分した後であれば、帳簿上の貸倒損失処理を要件として損金計上が出来ます。

回収不能の事実って何なのか?、実は通達にも具体的に書いてありません。専門書(法人税法基本通達逐条解説六訂版)によると、債務者について破産、強制和議、強制執行、整理、死亡、行方不明、債務超過、天災事故、経済事情の急変等の事実が発生した場合ということです。これだけだと曖昧なので、結局個別案件毎に判断するしかありません。しかし、通達がある以上、これを利用すること自体が禁止されているわけではありません。税務署側にも明確な判断基準があるわけではないと推測されるので、回収不能の事実をどう判断したのかの証拠資料をきっちり残して処理するしかないのが現状です。

③ 損金計上してもよいもの

継続的に取引を行っていた取引先が、その資産状況、支払能力等が悪化したためその後の取引を停止するに至った場合で、回収予定日又は最後の回収日から1年以上経過した債権について、営業保証金などの担保がある場合は担保を処分したうえで、その残額が回収に必要な経費を超えない場合には、決算書上、備忘価額1円を残した貸倒損失処理を条件に損金計上が認められています。

例えば、1,000円の売掛金がある時、回収予定日から1年経過しても入金がなかったら、1円だけを売掛金として残して、残りの999円を貸倒損失として処理するのであれば、この999円分の貸倒損失の計上を認めるというルールです。

備忘価額を1円だけ残させるのは、まだ民法的に債権の消滅時効に到達していないので回収の努力を継続せよという意味だそうです。

継続的な取引が条件の一つなので、不動産売買取引のようにスポット的に発生するような取引から発生した債権にはこの規定を適用して貸倒損失を計上することは出来ないことに注意が必要です。また、債権回収の本には、回収不能を回避するために回収計画を提出させて、分割回収を図るということが書いてありますが、これをやった場合、貸倒損失の計上はその分割回収が止まってから1年後ということになります。したがって、高額な債権を極めて少額の長期間に渡る分割回収にしてしまうと節税の妨げになり、全体のキャッシュ・フローで考えると好ましくない場合もあります。最終的に回収されれば良いのですが、現実には途中で回収が止まることが多いので、少額・長期の回収計画は債権者のためにならないということは覚えておきましょう。

少し長くなってしまいますが、上記の説明の基礎になっている法人税法基本通達9-6-1から3までにアンダーライン等を伏して下記に転記するのでアンダーラインの部分を比較しながら眺めてみて下さい。

法人税法基本通達9-6-1~3

(金銭債権の全部又は一部の切捨てをした場合の貸倒れ)

9-6-1 法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する。(昭55年直法2-15「十五」、平10年課法2-7「十三」、平11年課法2-9「十四」、平12年課法2-19 「十四」、平16年課法2-14「十一」、平17年課法2-14「十二」、平19年課法2-3「二十五」、平22年課法2-1「二十一」により改正)

(1) 更生計画認可の決定又は再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

(2) 特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(3) 法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額

イ 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの

ロ 行政機関又は金融機関その他の第三者のあっせんによる当事者間の協議により締結された契約でその内容がイに準ずるもの

(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

(回収不能の金銭債権の貸倒れ)

9-6-2 法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができる。この場合において、当該金銭債権について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできないものとする。(昭55年直法2-15「十五」、平10年課法2-7「十三」により改正)

(注) 保証債務は、現実にこれを履行した後でなければ貸倒れの対象にすることはできないことに留意する。

(一定期間取引停止後弁済がない場合等の貸倒れ)

9-6-3 債務者について次に掲げる事実が発生した場合には、その債務者に対して有する売掛債権(売掛金、未収請負金その他これらに準ずる債権をいい、貸付金その他これに準ずる債権を含まない。以下9-6-3において同じ。)について法人が当該売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をしたときは、これを認める。(昭46年直審(法)20「6」、昭55年直法2-15「十五」により改正)

(1) 債務者との取引を停止した時(最後の弁済期又は最後の弁済の時が当該停止をした時以後である場合には、これらのうち最も遅い時)以後1年以上経過した場合(当該売掛債権について担保物のある場合を除く。)

(2) 法人が同一地域の債務者について有する当該売掛債権の総額がその取立てのために要する旅費その他の費用に満たない場合において、当該債務者に対し支払を督促したにもかかわらず弁済がないとき

(注) (1)の取引の停止は、継続的な取引を行っていた債務者につきその資産状況、支払能力等が悪化したためその後の取引を停止するに至った場合をいうのであるから、例えば不動産取引のようにたまたま取引を行った債務者に対して有する当該取引に係る売掛債権については、この取扱いの適用はない。

貸倒損失計上に関するエッセンスは上記のとおりです。具体的に上記の規定を適用して節税をする場合、個別事案毎に検討すべき事項は多岐にわたります。これだけでも充分一冊の本として成立する内容です。

(2) 貸倒引当金

売掛金等の債権の中に回収可能性の低いモノがあったら、貸倒引当金の計上をして損金を増やすことが出来ます。これを個別引当の貸倒引当金といいます。回収可能性の低いモノがない場合でも、過去に貸倒損失が発生した実績がある場合や資本金が1億円以下の中小会社に該当する場合には一括引当の貸倒引当金の計上も可能です。

貸倒損失と違って、貸倒引当金は全て経理処理が必要になります。また、引当の要件は専門用語のオンパレードなので、あなたは不良債権化したものがあることを顧問税理士に伝えることに専念して、あとは顧問税理士に任せた方が無難です。

① 個別引当

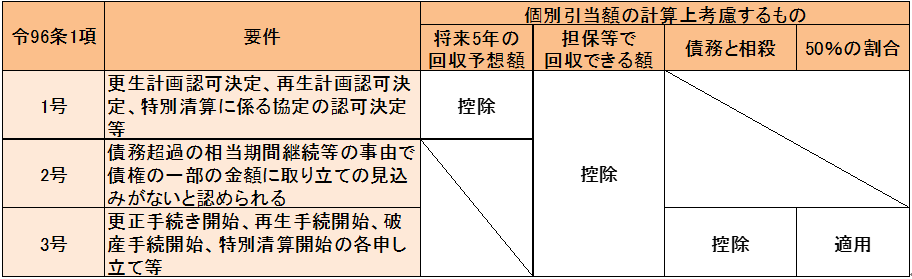

個別引当とは、個々の債権毎に法人税法の定める引当金繰入の要件を満たしているかどうかを判定して、要件を満たしているものについて、法人税法に定められた算式に従って貸倒引当金を計上することをいいます。引当金繰入の要件と算式については、法人税法施行令96条の第1項に記載されています。表にまとめると次のとおりです。

実際の条文は下記のとおりだ。

法人税法施行令第96条1項(貸倒引当金勘定への繰入限度額)

第96条 法第52条第1項(貸倒引当金)に規定する政令で定める事実は、次の各号に掲げる事実とし、同項に規定する政令で定めるところにより計算した金額は、当該各号に掲げる事実の区分に応じ当該各号に定める金額とする。

一 法第52条第1項の内国法人が当該事業年度終了の時において有する金銭債権に係る債務者について生じた次に掲げる事由に基づいてその弁済を猶予され、又は賦払により弁済されること 当該金銭債権の額のうち当該事由が生じた日の属する事業年度終了の日の翌日から5年を経過する日までに弁済されることとなつている金額以外の金額(担保権の実行その他によりその取立て又は弁済(以下この項において「取立て等」という。)の見込みがあると認められる部分の金額を除く。)

イ 更生計画認可の決定

ロ 再生計画認可の決定

ハ 特別清算に係る協定の認可の決

ニ イからハまでに掲げる事由に準ずるものとして財務省令で定める事由

二 当該内国法人が当該事業年度終了の時において有する金銭債権に係る債務者につき、債務超過の状態が相当期間継続し、かつ、その営む事業に好転の見通しがないこと、災害、経済事情の急変等により多大な損害が生じたことその他の事由により、当該金銭債権の一部の金額につきその取立て等の見込みがないと認められること(当該金銭債権につき前号に掲げる事実が生じている場合を除く。)当該一部の金額に相当する金額

三 当該内国法人が当該事業年度終了の時において有する金銭債権に係る債務者につき次に掲げる事由が生じていること(当該金銭債権につき、第1号に掲げる事実が生じている場合及び前号に掲げる事実が生じていることにより法第52条第1項の規定の適用を受けた場合を除く。)当該金銭債権の額(当該金銭債権の額のうち、当該債務者から受け入れた金額があるため実質的に債権とみられない部分の金額及び担保権の実行、金融機関又は保証機関による保証債務の履行その他により取立て等の見込みがあると認められる部分の金額を除く。)の100分の50に相当する金額

イ 更生手続開始の申立て

ロ 再生手続開始の申立て

ハ 破産手続開始の申立て

ニ 特別清算開始の申立て

ホ イからニまでに掲げる事由に準ずるものとして財務省令で定める事由

四 (省略)

2 内国法人の有する金銭債権について前項各号に掲げる事実が生じている場合においても、当該事実が生じていることを証する書類その他の財務省令で定める書類の保存がされていないときは、当該金銭債権に係る同項の規定の適用については、当該事実は、生じていないものとみなす。

3 税務署長は、前項の書類の保存がない場合においても、その書類の保存がなかつたことについてやむを得ない事情があると認めるときは、その書類の保存がなかつた金銭債権に係る金額につき同項の規定を適用しないことができる。

(以下、省略)

② 一括引当

この一括引当は中小企業者だけに認められている節税策です(中小企業者以外は制度が廃止になって段階的に限度額の引き下げが行われている)。一括引当とは、売掛金、貸付金その他これらに準ずる金銭債権で、個別引当の対象債権を除いたものに対して「繰入率」を設定して計算された貸倒見込額を貸倒引当金として計上することをいいます。

対象となる債権、対象とならない債権については、タックスアンサーに詳しく記載されているので、こちらを参照して欲しい。

(No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲)

一括引当は繰入率の決定方法の違いで2種類の方法が認められています。

(ア) 実績率

過去3年間の貸倒損失の累計額を分子に、対象となる金銭債権の残高を分母にして計算された過去の実績に基づく貸倒率を用いて貸倒引当金を計上する方法を実績率による一括引当という。(厳密にいうと少し違うのですが、12ヶ月決算を3年続けている通常の会社の場合にはこの考え方で大丈夫です。)

(イ) 法定繰入率

過去3年間に貸倒の実績がない会社も法定繰入率を利用して貸倒引当金を計上することが出来る。法定繰入率は租税特別措置法第33条の8に定められている。自社がどの事業に該当するかによって定められている率が違っているので、適切な率を選択して適用します。

法定繰入率を利用する場合には、実績率の場合と違って、対象債権の取引先に対する債務がある場合には、これを「実質的に債権とみられない額」として、対象となる一括評価対象債権と相殺後の額と法定繰入率の積として貸倒引当金を計算します。申告書の記載に従って計算すれば間違えることはないですが、実質的に債権とみられない額をピックアップしてくる作業は意外と労力がかかるので決算の早期の段階で実施しておくことをオススメします。

租税特別措置法施行令代33条の8(中小企業の貸倒引当金の特例)

第33条の8 (1項から3項は省略)

4 法第57条の9第1項及び第2項に規定する政令で定める割合は、これらの規定の法人の営む主たる事業が次の各号に掲げる事業のいずれに該当するかに応じ当該各号に定める割合とする。

一 卸売及び小売業(飲食店業及び料理店業を含むものとし、第4号に掲げる割賦販売小売業を除く。) 1000分の10

二 製造業(電気業、ガス業、熱供給業、水道業及び修理業を含む。) 1000分の8

三 金融及び保険業 1000分の3

四 割賦販売小売業(割賦販売法(昭和36年法律第159号)第2条第1項第1号に規定する割賦販売の方法により行う小売業をいう。)並びに包括信用購入あつせん業(同条第3項に規定する包括信用購入あつせん(同項第1号に掲げるものに限る。)を行う事業をいう。)及び個別信用購入あつせん業(同条第4項に規定する個別信用購入あつせんを行う事業をいう。) 1000分の13

五 前各号に掲げる事業以外の事業 1000分の6

1-4-2-2 在庫品や貯蔵品の見直し

決算書上、棚卸資産や貯蔵品という勘定で処理されている資産について、いわゆる「損切り」を行うことで損金を増やすことが出来ます。

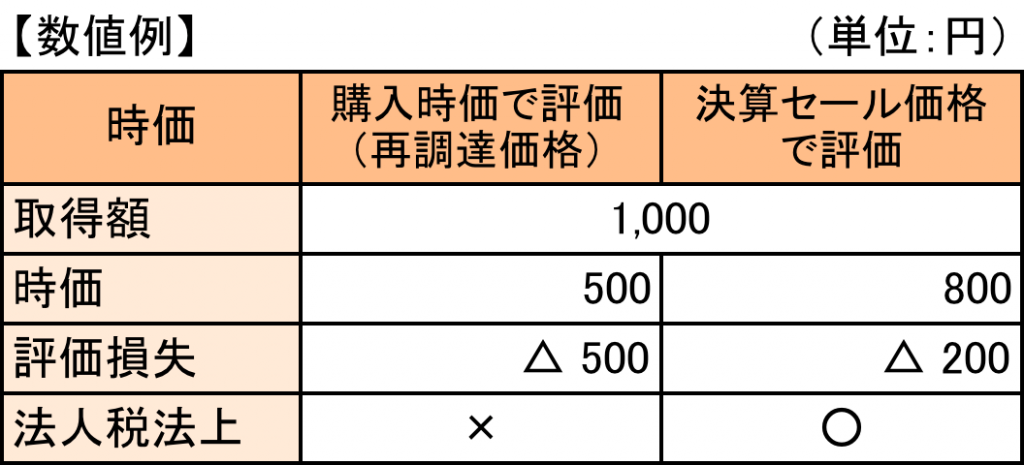

① 決算セール(値引き販売)

節税対策が必要な状況になったら、必ず決算セールを検討して下さい。決算セールでは、とにかくお客様に「引き取ってもらう」という感覚で在庫を吐き出すことが重要です。次回の来店を促すような施策をセットしたりすることも重要だが、節税対策という観点からは、あくまでも在庫商品については「損切り」をするという処理をしないと意味がありません。具体的には、次回の来店の際に利用可能な高額クーポンを配るという決算セールを行っても、なんの節税効果にもならないので、お気をつけ頂きたい。あくまでも値引販売。原価割れでも行うべきという話です。この話は次の商品評価損の話にも関係があります。

決算セールは、大きな節税対策になるほか、キャッシュ・フローも大いに改善されるので納税資金の確保という意味でも大きな効果が見込めます。

② 商品評価損【届出が必要】

商品評価損とは、売れ残りの在庫について評価損失という損金を発生させる処理です。実は決算セールを行うのは商品評価損の計上を行うための必須のプロセスです。

低価法の評価損を損金に計上するには「適正な時価」が幾らなのかが問題になります。この時価が平成20年(2008年)3月期から、事業年度終了の時においてその棚卸資産を売却する場合に通常付される価額(=売却時価)になりました(改正以前は時価はいわゆる再調達原価とされていた)。したがって、決算セールは、この時価を算定するプロセスの一環ということになります。決算セールでの価格を目安として時価を設定すれば、客観的な情報として税務署に対しても対抗できる時価となり得ます。決算セールを「節税戦略」の一環として位置付けて実行に移し、それでも売れ残ってしまった商品については、低価法評価損で節税を実施するというのが、節税成功のシナリオになります。

③ 商品廃棄

「決算セールに出しても売れない。」「あまりに低価格で販売すると自社のブランド価値を損ねる。」という場合は、商品を廃棄するしかありません。廃棄すれば対象在庫の帳簿価額が損金になります。この場合、商品を廃棄した証明書としてマニフェストを入手しておきましょう(マニュフェストについては1-4-1-8固定資産の廃棄のところで確認して欲しい。)。

なお、商品を福祉施設や発展途上国に送るということをすると、法人税法上は寄付金になります。寄付金は全額が必ず損金になるわけではありません。したがって、節税を考えるなら、間違いなく廃棄して下さい(心情的には理解し難いが法人税法上はこうなってしまう。)。

1-4-2-3 有価証券の見直し

株式や社債などの有価証券を保有している場合は、含み損がある銘柄があるかもしれません。銘柄毎に時価を確認してみましょう。

① 含み損のある有価証券の売却を検討

含み損のある有価証券がある場合は、売却すれば売却損を計上できます。決算が近づいたら「損切り」することで法人税を節税することが出来ます。有価証券の場合、売却損の計上には、証券の引渡が条件になるので、期末日時点で確実に相手に引渡が出来るように少し余裕をもって売却手続を進める必要があります。

② 評価損の計上

期末日時点で大幅な含み損だが、事業の関係上、売却することが難しい有価証券や、倒産しそうな会社の株式で誰も買い手がいないということもあると思います。そうした場合には、有価証券評価損の計上を検討してみて下さい。

法人税法施行令第68条(資産の評価損の計上ができる事実)

第68条 法第33条第2項(特定の事実が生じた場合の資産の評価損の損金算入)に規定する政令で定める事実は、物損等の事実(次の各号に掲げる資産の区分に応じ当該各号に定める事実であつて、当該事実が生じたことにより当該資産の価額がその帳簿価額を下回ることとなつたものをいう。)及び法的整理の事実(更生手続における評定が行われることに準ずる特別の事実をいう。)とする。

一 棚卸資産 (省略)

二 有価証券 次に掲げる事実

イ 第119条の13第1号から第3号まで(売買目的有価証券の時価評価金額)に掲げる有価証券(第119条の2第2項第2号(有価証券の一単位当たりの帳簿価額の算出の方法)に掲げる株式又は出資に該当するものを除く。)の価額が著しく低下したこと。

ロ イに規定する有価証券以外の有価証券について、その有価証券を発行する法人の資産状態が著しく悪化したため、その価額が著しく低下したこと。

ハ ロに準ずる特別の事実

いわゆる売買目的の有価証券を時価法で処理する場合の評価損益の計上については、該当する会社が少ないと思うので割愛させて頂きます。

(ア) 上場有価証券の場合

上場有価証券の場合、取引所で形成された客観的な時価が存在します。決算日時点の時価が取得価額と比べて50%を超えて下落しており、かつ、将来に渡って回復の見込みが無い場合に、取得価額と時価との差額を有価証券評価損として損金に算入することが出来ます。

法人税法基本通達9-1-7(上場有価証券等の著しい価額の低下の判定)

9-1-7 令第68条第1項第2号イ《上場有価証券等の評価損の計上ができる事実》に規定する「有価証券の価額が著しく低下したこと」とは、当該有価証券の当該事業年度終了の時における価額がその時の帳簿価額のおおむね50%相当額を下回ることとなり、かつ、近い将来その価額の回復が見込まれないことをいうものとする。(平12年課法2-7「十六」、平17年課法2-14「九」、平21年課法2-5「七」により改正)

(注)

1 同号イに規定する「第119条の13第1号から第3号までに掲げる有価証券」は、法第61条の3第1項第1号《売買目的有価証券の期末評価額》に規定する売買目的有価証券か否かは問わないことに留意する。

2本文の回復可能性の判断は、過去の市場価格の推移、発行法人の業況等も踏まえ、当該事業年度終了の時に行うのであるから留意する。

50%超の下落は客観的に証明できるので問題ないが、回復可能性については客観的に証明することが難しい。そこで国税庁は「上場有価証券の評価損に関するQ&A(平成21年4月)」を公表し、次のような判断基準を示している。

上場株式の事業年度末における株価が帳簿価額の 50%相当額を下回る場合における評価損の損金算入に当たっては、株価の回復可能性についての検証を行う必要がありますが、回復可能性がないことについて法人が用いた(過去の市場価格の推移や市場環境の動向、発行法人の業況等を総合的に勘案した)合理的な判断基準が示される限りにおいては、その基準が尊重されることとなります。

なお、法人が独自にこの株価の回復可能性に係る合理的な判断を行うことは困難な場合もあると考えられます。このため、発行法人に係る将来動向や株価の見通しについて、専門性を有する客観的な第三者の見解があれば、これを合理的な判断の根拠のひとつとすることも考えられます。具体的には、専門性を有する第三者である証券アナリストなどによる個別銘柄別・業種別分析や業界動向に係る見通し、株式発行法人に関する企業情報などを用いて、当該株価が近い将来回復しないことについての根拠が提示されるのであれば、これらに基づく判断は合理的な判断であると認められるものと考えられます。

(上記はQ&Aの内容をわたしが切り貼りして要約しています。そのものをご覧になる場合は本文のリンクを開いて確認して下さい。)

なお書き以降に書いてあるような情報をかき集めることが出来れば、より安心して評価損の計上が出来ます。しかし、このQ&Aが出たことによって、却って面倒になった気もします。この内容は税務署の見解であって法律ではないので、必ずしもこのとおりに対応する必要はないと思いますが、少なくとも税務署側がどういう風に考えているかの参考にはなるので、目を通しておいて頂きたいと思います。

(イ) 非上場有価証券の場合

上場有価証券には、客観的に時価があるから良いのですが、非上場有価証券にはそれがありません。しかし、非上場有価証券も価値が大幅に下落することがあるので、その時には、上場株式と同じように評価損の損金算入が認められています。

法人税法基本通達9-1-9(上場有価証券等以外の有価証券の発行法人の資産状態の判定)

9-1-9 令第68条第1項第2号ロ《上場有価証券等以外の有価証券の評価損の計上ができる事実》に規定する「有価証券を発行する法人の資産状態が著しく悪化したこと」には、次に掲げる事実がこれに該当する。(昭52年直法2-33「7」、昭54年直法2-31「三」、平11年課法2-9「十」、平12年課法2-7「十六」、平16年課法2-14「八」、平17年課法2-14「九」、平19年課法2-3「二十一」、平21年課法2-5「七」、平22年課法2-1「十七」により改正)

(1) 当該有価証券を取得して相当の期間を経過した後に当該発行法人について次に掲げる事実が生じたこと。

イ 特別清算開始の命令があったこと。

ロ 破産手続開始の決定があったこと。

ハ 再生手続開始の決定があったこと。

ニ 更生手続開始の決定があったこと。

(2) 当該事業年度終了の日における当該有価証券の発行法人の1株又は1口当たりの純資産価額が当該有価証券を取得した時の当該発行法人の1株又は1口当たりの純資産価額に比しておおむね50%以上下回ることとなったこと。

(注) (2)の場合においては、次のことに留意する。

1 当該有価証券の取得が2回以上にわたって行われている場合又は当該発行法人が募集株式の発行等若しくは株式の併合等を行っている場合には、その取得又は募集株式の発行等若しくは株式の併合等があった都度、その増加又は減少した当該有価証券の数及びその取得又は募集株式の発行等若しくは株式の併合等の直前における1株又は1口当たりの純資産価額を加味して当該有価証券を取得した時の1株又は1口当たりの純資産価額を修正し、これに基づいてその比較を行う。

2 当該発行法人が債務超過の状態にあるため1株又は1口当たりの純資産価額が負(マイナス)であるときは、当該負の金額を基礎としてその比較を行う。

まず、発行法人が特別清算など法的整理の決定があった場合には、投資有価証券評価損が損金計上できます。また、1株当たりの純資産価格が取得時点と比べておおむね50%以上下落した場合にも同様に損金計上できます。債権の評価の場合と異なり、株主の権利として毎年決算書が入手できるので、非上場有価証券については、毎決算期毎に1株当たりの純資産価額を算定し、「おおむね50%以上」の基準を満たしているかどうかの確認をするようにしましょう。

1-4-2-4 ゴルフ会員権評価損の計上

ゴルフ会員権には、株券方式と預託金方式との二種類があります。株券方式の場合には、「1-4-2-3有価証券の見直し(イ)非上場有価証券」として評価を行います。毎期、決算書が入手できるので、それに従って適切に処理しましょう。

一方、預託金方式の場合、「1-4-2-1売掛金・受取手形等の債権の評価」と同様の方式で評価を行います。例えば、ゴルフ場経営会社に対して、民事再生法の規定による再生計画認可の決定が行われ、預託金の一部が切り捨てられる場合、その事実が生じた事業年度において、その切り捨てられた金額を貸倒損失として計上する必要があります。この場合、「損金計上必須」の貸倒損失なので、もし損金処理を忘れていたら、速やかに更正請求を行って税金を取り戻して下さい。

【参考】ゴルフ会員権の預託金の一部が切り捨てられた場合の取扱い

1-4-3 発生主義の徹底

我が国の会計制度は費用収益対応原則に基づき、実現主義に基づき計上された収益に対応する費用を、発生主義によって計上することで期間損益計算を行うことを原則としています。発生主義とは、現預金の支出とは無関係に、費用の発生原因事実に基づき費用を計上すべしとするルールです。このルールに従うのは「当たり前」なのですが、現実には、現金の入出金事実に基づいて現金主義で記帳している会社や、請求書が届いたら会計処理するという「請求書主義」で処理している会社も多いです。「来年、黒字になるか解らないので今年は節税したい!」といっている会社でこうした間違った処理が起きているのは極めて残念です。税務調査の際に、「この損金が計上漏れなので税金を還しましょう」と更正される可能性は、ほとんどありません。極基本的な話になりますが、以下の内容を参考にして、発生している損金を漏れなく決算に取り込めるようにして下さい。

1-4-3-1 買掛金・未払金の計上

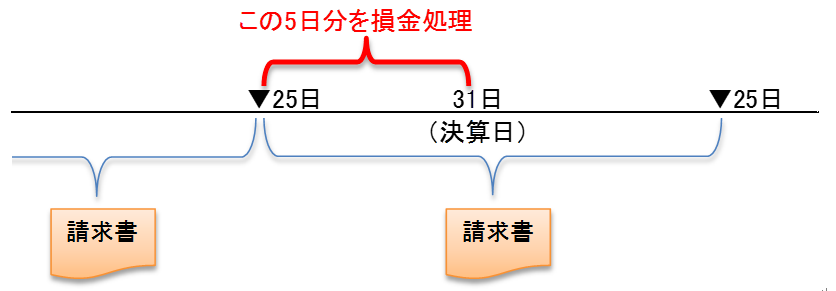

原価やその他費用のうち、納品や役務提供が完了しているものがあれば、損金処理することが出来ます。この前倒し計上の反対勘定がそれぞれ買掛金と未払金なので、この節税策を買掛金・未払金の計上といいます。

例えば、3月末決算の会社で、請求の締日を25日に設定している納入業者がある場合、3月26日から31日(決算日)までに納品された分は、4月25日締めの請求書で請求されます。これを請求書が到着するのを待たずに、納品書等に基づいて5日分を追加で原価(損金)として処理することが、買掛金の計上による節税対策です。

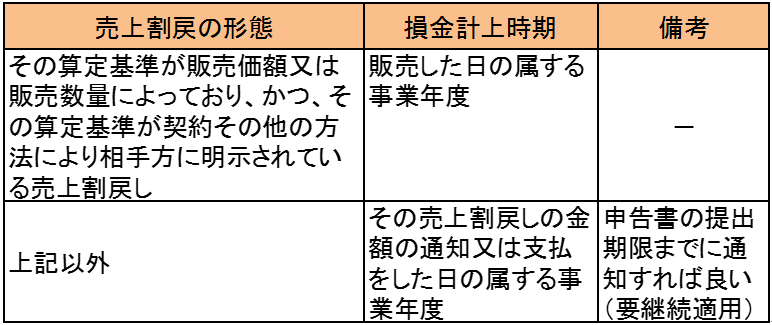

1-4-3-2 売上割戻の未払計上

いわゆるリベートのことを法人税法上は売上割戻といいます。リベートが次のような条件に合致する場合には、そのリベートをまだ支払っていなくても損金処理(未払計上)することが出来ます。

ここで驚くのは、期中に通知していなくても、継続適用を条件に申告期限までに通知すれば良いとされている点です。申告期限の延長をすると決算期末日以後3ヶ月以内に通知すれば良く、申告期限の延長申請を提出済みの場合には、非常に柔軟に節税対策が打てる。

根拠となる通達は下記のとおりだ。

法人税法基本通達2-5-1(売上割戻しの計上時期)

2-5-1 販売した棚卸資産に係る売上割戻しの金額の計上の時期は、次の区分に応じ、次に掲げる事業年度とする。(昭55年直法2-8「九」、平12年課法2-7「六」により改正)

(1) その算定基準が販売価額又は販売数量によっており、かつ、その算定基準が契約その他の方法により相手方に明示されている売上割戻し

販売した日の属する事業年度。ただし、法人が継続して売上割戻しの金額の通知又は支払をした日の属する事業年度に計上することとしている場合には、これを認める。

(2) (1)に該当しない売上割戻し

その売上割戻しの金額の通知又は支払をした日の属する事業年度。ただし、各事業年度終了の日までに、その販売した棚卸資産について売上割戻しを支払うこと及びその売上割戻しの算定基準が内部的に決定されている場合において、法人がその基準により計算した金額を当該事業年度の未払金として計上するとともに確定申告書の提出期限(法第75条の2《確定申告書の提出期限の延長の特例》の規定によりその提出期限が延長されている場合には、その延長された期限とする。)までに相手方に通知したときは、継続適用を条件としてこれを認める。

売上割戻に関しては、下記の法人税法基本通達のうち、2-5-3の条件に適合すれば2-5-2の適用をうけないので、その金額について相手方に当面支払わない約束をしていても損金処理出来ます。

具体的には、

(ア) リベートの額に利息を付け、この利息については支払うか請求があれば支払うように契約する。

(イ) 保証金として預かっている金額が売上割戻のおおむね50%以下になるようにする。

(ウ) 売上割戻の額を取引先名義の預金通帳に入金し保管する

法人税法基本通達2-5-2~3

(一定期間支払わない売上割戻しの計上時期)

2-5-2 法人が売上割戻しの金額につき相手方との契約等により特約店契約の解約、災害の発生等特別な事実が生ずるときまで又は5年を超える一定の期間が経過するまで相手方名義の保証金等として預かることとしているため、相手方がその利益の全部又は一部を実質的に享受することができないと認められる場合には、その売上割戻しの金額については、2-5-1にかかわらず、これを現実に支払った日(その日前に実質的に相手方にその利益を享受させることとした場合には、その享受させることとした日)の属する事業年度の売上割戻しとして取り扱う。(昭55年直法2-8「九」、平12年課法2-7「六」により改正)

(実質的に利益を享受することの意義)

2-5-3 2-5-2の「相手方がその利益を実質的に享受すること」とは、次に掲げるような事実があることをいう。(昭50年直法2-21「4」、昭55年直法2-8「九」、平12年課法2-7「六」により改正)

(1) 相手方との契約等に基づいてその売上割戻しの金額に通常の金利を付けるとともに、その金利相当額については現実に支払っているか、又は相手方からの請求があれば支払うこととしていること。

(2) 相手方との契約等に基づいて保証金等に代えて有価証券その他の財産を提供することができることとしていること。

(3) 保証金等として預かっている金額が売上割戻しの金額のおおむね50%以下であること。

(4) 相手方との契約等に基づいて売上割戻しの金額を相手方名義の預金又は有価証券として保管していること。

1-4-3-3 決算賞与の計上

税金を払うくらいなら従業員に還元したい。そう思う経営者も多いでしょう。そこで、法人税法では、決算賞与が以下の条件を満たす場合には、支払をした期ではなく、未払金処理した期の損金とすることを認めている。注意して欲しいのは、賞与は原則として支給した日の属する事業年度の損金になるところを、特別に前倒しで処理することを認めているところです。特別扱いなので下記の要件を満たすことが条件となります。

(ア) その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。

(イ) イの通知をした金額を当該通知をしたすべての使用人に対し当該通知をした日の属する事業年度終了の日の翌日から1月以内に支払っていること。

(ウ) その支給額につきイの通知をした日の属する事業年度において損金経理をしていること。

なお、決算賞与は役員兼従業員にも支払うことが可能です(但し、経営者の親族などでみなし役員に該当する人は損金不算入)。また、この賞与支給に伴い発生する社会保険料も同時に損金算入することが可能です。

法人税法施行令72条の3(使用人賞与の損金算入時期)

第72条の3 内国法人がその使用人に対して賞与(臨時的な給与(債務の免除による利益その他の経済的な利益を含む。)のうち、退職給与、他に定期の給与を受けていない者に対し継続して毎年所定の時期に定額を支給する旨の定めに基づいて支給されるもの及び法第54条第1項(新株予約権を対価とする費用の帰属事業年度の特例等)に規定する新株予約権によるもの以外のものをいい、法第34条第5項(役員給与の損金不算入)に規定する使用人としての職務を有する役員に対して支給する当該職務に対する賞与を含む。)を支給する場合には、当該賞与の額について、次の各号に掲げる賞与の区分に応じ、当該各号に定める事業年度において支給されたものとして、その内国法人の各事業年度の所得の金額を計算する。

一 労働協約又は就業規則により定められる支給予定日が到来している賞与(使用人にその支給額の通知がされているもので、かつ、当該支給予定日又は当該通知をした日の属する事業年度においてその支給額につき損金経理をしているものに限る。) 当該支給予定日又は当該通知をした日のいずれか遅い日の属する事業年度

二 次に掲げる要件のすべてを満たす賞与 使用人にその支給額の通知をした日の属する事業年度

イ その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。

ロ イの通知をした金額を当該通知をしたすべての使用人に対し当該通知をした日の属する事業年度終了の日の翌日から1月以内に支払つていること。

ハ その支給額につきイの通知をした日の属する事業年度において損金経理をしていること。

三 前2号に掲げる賞与以外の賞与 当該賞与が支払われた日の属する事業年度

1-4-3-4 未納付の税金の損金算入

税金の中には損金算入出来るものもあります。しかも納税する前に損金算入出来るものもあります。まだ納付していない税金があったとしたら手許に納付書をもってきて未払計上しましょう。こちらについては、タックスアンサーの該当ページを下記に転記して、重要箇所にアンダーラインを引くのでそこでルールを確認して下さい。

No.5300 損金の額に算入される租税公課等の範囲と損金算入時期

2 租税公課の損金算入時期

損金の額に算入される租税公課の損金算入時期については、それぞれ次のとおりです。

(1) 申告納税方式による租税

イ 酒税、事業税、事業所税などの申告納税方式による租税については、納税申告書を提出した事業年度です。また、更正又は決定のあったものについては、その更正又は決定のあった事業年度となります。

ただし、その事業年度の直前事業年度分の事業税及び地方法人特別税については、その事業年度終了の日までにその全部又は一部につき、申告、更正又は決定がされていない場合であっても、その事業年度の損金の額に算入することができます。

ロ 収入金額又は棚卸資産の評価額に含めた申告期限未到来の酒税などや、製造原価、工事原価その他これらに準ずる原価のうちに申告期限未到来の納付すべき事業に係る事業所税を損金経理により未払金に計上したときは、その損金経理をした事業年度となります。

(2) 賦課課税方式による租税

不動産取得税、自動車税、固定資産税、都市計画税などの賦課課税方式による租税については、賦課決定のあった事業年度となります。

ただし、納期の開始日の事業年度又は実際に納付した事業年度において損金経理をした場合には、その損金経理をした事業年度となります。

(3) 特別徴収方式による租税

ゴルフ場利用税、軽油引取税などの特別徴収方式による租税については、納入申告書を提出した事業年度です。

また、更正又は決定のあったものについては、その更正又は決定のあった事業年度となります。

ただし、収入金額のうちに申告期限未到来のこれらの租税の納入すべき金額が含まれている場合において、その金額を損金経理により未払金に計上したときは、その損金経理をした事業年度となります。

(4) 利子税・延滞金

国税の利子税や地方税の納期限の延長に係る延滞金は、納付した事業年度となります。

ただし、その事業年度の期間に対応する未納額を損金経理により未払金に計上したときは、その損金経理をした事業年度となります。

1-4-3-5 社会保険料(健康保険・厚生年金)の未払計上

法人税法も発生主義が原則ということをさきほど説明しましたが、給与の仕訳が難しいせいか、社会保険料を正しく発生主義で処理しているケースは多くありません。

健康保険と厚生年金については、当月分を翌月末に支払うルールになっています。したがって、正しい会計処理を行うと、毎月1ヶ月分が必ず未払金になります。現実にはそうなっていない会社が多いので親切なのか、通達にはこの当たり前が書かれています。

法人税法基本通達9-3-2(社会保険料の損金算入の時期)

9-3-2 法人が納付する次に掲げる保険料等の額のうち当該法人が負担すべき部分の金額は、当該保険料等の額の計算の対象となった月の末日の属する事業年度の損金の額に算入することができる。(昭55年直法2-15「十三」、平15年課法2-22「九」、平16年課法2-14「十」により改正)

(1) 健康保険法第155条《保険料》又は厚生年金保険法第81条《保険料》の規定により徴収される保険料

(2) 厚生年金保険法第138条《掛金》の規定により徴収される掛金(同条第5項《設立事業所の減少に係る掛金の一括徴収》又は第6項《解散時の掛金の一括徴収》の規定により徴収される掛金を除く。)又は同法第140条《徴収金》の規定により徴収される徴収金

(注) 同法第138条第5項又は第6項の規定により徴収される掛金については、納付義務の確定した日の属する事業年度の損金の額に算入することができる。

1-4-3-6 労働保険概算保険料(労災保険・雇用保険)の未払計上

労働保険とは、労災保険と雇用保険のことをいいます。労働保険の申告制度は、概算申告という制度になっています。毎年7月10日期限で、その年の4月1日から翌年の3月31日までの分を予測して概算金額を申告納付します。そもそも概算で申告納付したものなので、翌年3月31日になると、通常、超過額か不足額が発生します。この不足額については、7月10日が申告期限なので、例えば3月決算の会社の場合であっても、申告期限の5月末以降に計算して、前期の決算に取り込むことが出来ていないケースが多くあります。しかし、3月末の時点で計算しようと思えば計算出来るので、不足額を3月決算において未払計上した場合には、損金に含めることが出来ることになっています。3月、4月、5月、6月決算の会社は損金処理を検討してみて下さい。なお、超過額が発生する場合には、申告納付をした期の益金として処理することになっています。また、そもそも本来は概算計上なので前払費用として処理するのが原則ですが、概算計上額のうち、会社負担分については、納付した日の損金にすることも出来るとされています。

法人税法基本通達9-3-3(労働保険料の損金算入の時期等)

9-3-3 法人が、労働保険の保険料の徴収等に関する法律第15条《概算保険料の納付》の規定によって納付する概算保険料の額又は同法第19条《確定保険料》の規定によって納付し、又は充当若しくは還付を受ける確定保険料に係る過不足額の損金算入の時期等については、次による。(昭55年直法2-15「十三」により追加)

(1) 概算保険料 概算保険料の額のうち、被保険者が負担すべき部分の金額は立替金等とし、その他の部分の金額は当該概算保険料に係る同法第15条第1項に規定する申告書を提出した日(同条第3項に規定する決定に係る金額については、その決定のあった日)又はこれを納付した日の属する事業年度の損金の額に算入する。

(2) 確定保険料に係る不足額 概算保険料の額が確定保険料の額に満たない場合のその不足額のうち当該法人が負担すべき部分の金額は、同法第19条第1項に規定する申告書を提出した日(同条第4項に規定する決定に係る金額については、その決定のあった日)又はこれを納付した日の属する事業年度の損金の額に算入する。ただし、当該事業年度終了の日以前に終了した同法第2条第4項《定義》に規定する保険年度に係る確定保険料について生じた不足額のうち当該法人が負担すべき部分の金額については、当該申告書の提出前であっても、これを未払金に計上することができるものとする。

(3) 確定保険料に係る超過額 概算保険料の額が確定保険料の額を超える場合のその超える部分の金額のうち当該法人が負担した概算保険料の額に係る部分の金額については、同法第19条第1項に規定する申告書を提出した日(同条第4項に規定する決定に係る金額については、その決定のあった日)の属する事業年度の益金の額に算入する。

1-4-3-7 未払費用の計上

未払費用とは、以下のものをいいます。

【企業会計原則注解5】

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対して、いまだその対価の支払が終らないものをいう。したがって、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生 しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。

未払金が役務提供が完了している場合に使う勘定科目であるのに対して、未払費用は、継続的な役務提供を前提として、まだ役務提供の全てが完了する前の段階で費用計上するための勘定である点が異なります。例えば、3月決算の会社に利息は後払いで毎月15日に返済する契約の借入金がある場合、3月15日までの利息は支払い済みですが、3月16日から31日までの分の支払利息は4月15日まで支払う必要はありません。この時、3月16日から31日までに相当する利息を損金処理するための相手勘定が未払費用になります。

節税効果は、買掛金・未払金の計上と同じで、未払費用を計上した分だけ損金を増やすことが出来ます。

1-4-4 簿外資産を構築して節税する

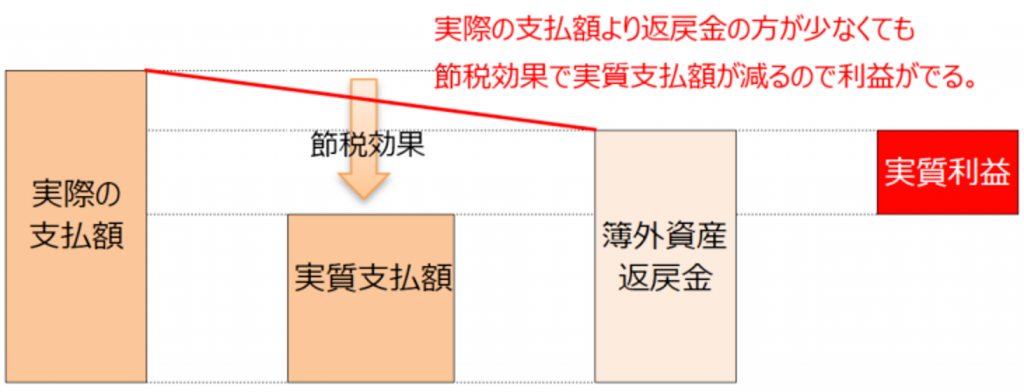

節税のためにお金を払うというのは本末転倒という経営者も多い。そういう方はこの章は飛ばして頂いて構いません。しかし、その支払額が簿外資産として積み立てられ、支払った金額より増えて戻ってくるとしたら少しは耳を傾けても良いのかもしれない。簿外資産を作る際の支払額が損金になるということは、その節税効果を見込むと実質的な支払額が節税分減ることになるので、簿外資産の実質利回りはそれだけ上がることになるからです。

国際競争上、我が国の法人税率は今後引き下げられることが予想されていますが、それでも、投資額(の一部又は全部)が損金となり節税になった方が有利な投資であることは変わりません。使って終わりの「浪費」で節税するより、将来戻ってくる「投資」を活用する方が賢明という考え方も出来ます。

具体的な方法を説明していきますので、それを見てから、実行するかどうか決めても遅くはありません。じっくり検討下さい。

1-4-4-1 中小企業倒産防止共済への加入

中小企業倒産防止共済という制度があります(最近は経営セーフティー共済と呼ばれています)。

この制度の特長は次のとおりです。

① 共済の掛金は全額損金算入

② 掛金総額は800万円まで。掛金月額は5千円から20万円まで(5千円刻み)

③ 売掛金債権等が回収困難になると最大8,000万円までの共済金の貸付が受けられる

④ 業績不振の場合に、一時貸付金として、その時点の解約手当金の95%の範囲で貸付を受けられる(2014年4月時点の利率は年利0.9%)。

⑤ 40ヶ月以上払い込むと解約手当金で100%返金される。それ以下の場合は減額があるが12ヶ月以上払い込めば払込金の80%が解約手当として返金されるので節税効果を含めると満額返金されてくると考えて良い。

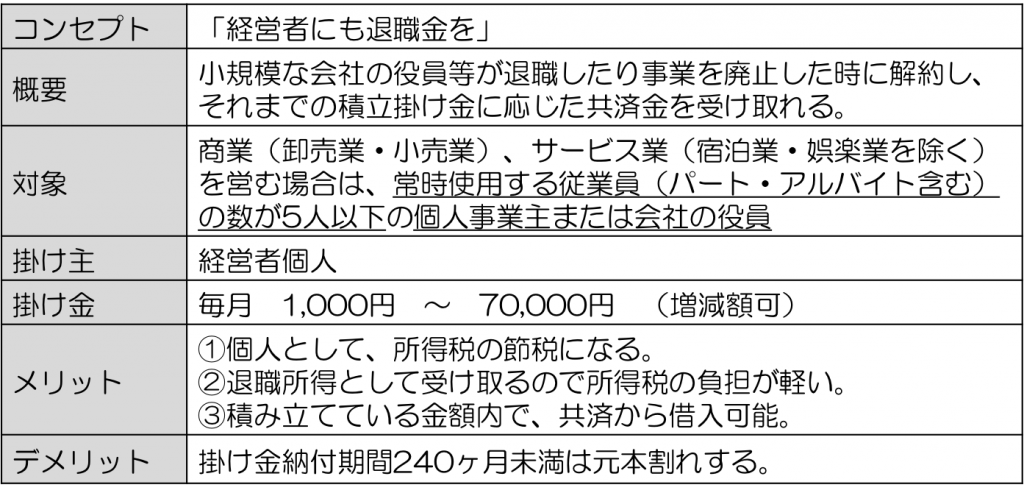

中小企業倒産防止共済は、法人税節税の最もベーシックなものです。払込先が独立行政法人中小企業基盤整備機構という国の機関なので安心感もあります。まずは、ここから試してみることをオススメします。但し、この制度は設立1年未満の会社は加入出来ません。イキナリ利益が出てしまった会社には気の毒ですが、ご了承下さい。

1-4-4-2 レバレッジドリース投資

節税のための予算が1,000万円以上用意出来るなら、航空機や船舶のオーナーになって節税するという選択肢があります。

厳密には、航空機等を保有するファンドに出資して、航空機等の保有権の一部を取得します。そして、この航空機をファンドが航空会社にリースすることによってファンドが受ける利益の一部が分配されます。実際に投資した当初3年くらいは、ファンドの赤字によって出資額の評価は、初年度で7割減、2年目で9割減、3年目でゼロになり、その評価損をあなたの会社の損金としてに取り込むことによって法人税が節税される仕組みです。最終的にファンドが航空機を売却すると、出資額を超える収益が計上されます。そこで当初投資した資金よりも少し増えた資金が戻ってくるという仕組みです。

支払は1回だけなので、保険の解約返戻金がピークを迎えたタイミングで保険を解約して、その解約返戻金とレバレッジドリースのリース料を相殺させて、さらに課税を繰り延べるというような場合にも利用されます。コロナ禍で、航空機の売却が出来ずに、最終的に損失を被った投資家が出ました。そうした損をする可能姓があることも知っておいた方が良いと思います。

1-4-5 投資支出の前倒し実行

来期以降に予定していた投資支出の一部を前倒し実行することで節税が出来ます(但し、「1-4-5-6短期前払費用」を除いては、支払を行うだけではなく、役務提供の受領も完了していないといけない。)。

法人税節税の目的が単に税金を減らすことだとしたら、わたしは悲しい気持ちになります。法人税節税の目的は、あなたがキャッシュ・リッチになることです。節税した分、あなたの手許に少しでも多くのキャッシュ・フローを残し、それをまた事業に投資するというサイクルを作り出すためにわたしはこの記事を書いています。

「前倒し実行」と「無駄遣い」は全く違うものです。

無駄遣いならしないほうがマシです。「節税という名前の無駄遣い」を沢山見てきたわたしの忠告を是非受け容れて、正しい使い方をココで身につけて下さい。

1-4-5-1 人材採用費の前倒し

採用Webサイトの製作、採用広告の出稿や会社説明会の実施など、外部に委託する採用活動を前倒して実施することで損金を増やすことが出来ます。有能な人材が獲得出来るのであれば、人件費が一番投資効果の高いコストになりうる。そのための資金なら、思い切って使っても良いでしょう。

1-4-5-2 広告宣伝費等の前倒し

インターネット広告の入札数を増やす、DM発送数を増やすといった既存の広告手法の「量を増やす」だけではなく、普段使ったことのない媒体に広告を出すような「質的拡大」をする絶好の機会と捉え、積極的に公告を出稿していくことで損金を増やすことが出来ます。

キャッシュを使わずに売上を上げることは難しいです。

気合いで営業している会社であっても、営業電話をかければ通信費がかかり、飛び込み営業をすれば交通費がかかります。そして何より人件費がかかっています。つまり、その手法の受注確率が低いのなら、1件の受注当たりのコストはそれほど安くないことも多い。つまり、気合いも高くつくということです。

どこにキャッシュを投資するのか?

節税対策の判断ひとつで、会社が化ける可能性すらあるということです。

1-4-5-3 修繕費の前倒し

次期以降に予定している修繕について、当期中に実行し完了させられるものを前倒しで実行しましょう。20万円以上の修繕費については、資産になる場合もあるため、修繕内容の精査も慎重に行い、損金になるものを優先的に実行して下さい。

No.5402 修繕費とならないものの判定

固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額は、修繕費として支出した時に損金算入が認められます。

ただし、その修理、改良等が固定資産の使用可能期間を延長させ、又は価値を増加させるものである場合は、その延長及び増加させる部分に対応する金額は、修繕費とはならず、資本的支出となります。

修繕費になるかどうかの判定は修繕費、改良費などの名目によって判断するのではなく、その実質によって判定します。

例えば、次のような支出は原則として修繕費にはならず資本的支出となります。

(1)建物の避難階段の取付けなど、物理的に付け加えた部分の金額

(2)用途変更のための模様替えなど、改造や改装に直接要した金額

(3)機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

ただし、一つの修理や改良などの金額が20万円未満の場合又はおおむね3年以内の期間を周期として行われる修理、改良などである場合は、その支出した金額を修繕費とすることができます。

次に、一つの修理、改良などの金額のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合には、次の基準によりその区分を行うことができます。

(1)その支出した金額が60万円未満のとき又はその支出した金額がその固定資産の前事業年度終了の時における取得価額のおおむね10%相当額以下であるときは修繕費とすることができます。

(2)法人が継続してその支出した金額の30%相当額とその固定資産の前事業年度終了の時における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出としているときは、その処理が認められます。

また、災害により被害を受けた固定資産(被災資産)について支出した費用については、次により資本的支出と修繕費の区分をします。ただし、評価損を計上した被災資産を除きます。

(1)被災資産につきその原状を回復するために支出した費用は修繕費とします。

(2)被災資産の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止などのために支出した費用については、法人が修繕費とする経理を行っている場合はその処理が認められます。

(3)被災資産について支出した費用(上記(1)及び(2)の費用は除きます。)の金額のうち、修繕費であるか資本的支出であるかが明らかでないものがある場合には、法人がその金額の30%相当額を修繕費とし、残額を資本的支出としているときは、その処理が認められます。

ただし、被災資産の復旧に代えて資産を取得したり、貯水池などの特別の施設を設置したりする場合は、新たな資産の取得になりますので、修繕費としての処理は認められません。

(法令132、法基通7-8-1~6)

修繕費は税務的にはかなり奥深い論点です。税理士の腕前次第で税額が変わってしまう論点ともいえます。何でもかんでも資産処理をしておけば、税務調査で何か言われることはないが、目先の税額は大きくなってしまいます。経営者自身もしっかり情報収集して、税理士の仕事を監視するようにして欲しい。

1-4-5-4 交際費の前倒し(5,000円基準の活用)

今期、節税を真剣に検討している状態ならば、多くの得意先や関係先の協力を得たということだと思います。決算が終了してから御礼をすると来期の交際費になりますが、決算期末が来る前に来期の仕事の依頼を含めて接待を実施すれば、法人税法に定められた範囲内で当期の損金にすることが出来ます。

資本金1億円以下の中小会社(大法人の子会社を除く)であれば年間800万円までは支出額の全額が損金に算入されるほか、外部の得意先等との飲食費で1人当たり5,000円以下の場合には、交際費であるが、会議費と同様に全額損金算入できる。このルールを上手に活用して、来期の利益を確保するような接待が出来るのなら、実行する価値があります。

なお、この5,000円基準を適用するためには、下記の事項を記載した書類の保存が必要となります。現実には、書類を用意せずに5,000円基準を適用している会社も多くありますが、税務調査が来る前に整備しておきたい項目です。

(1)飲食等の年月日

(2)飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

(3)飲食等に参加した者の数

(4)その費用の金額並びに飲食店等の名称及び所在地(店舗がない等の理由で名称又は所在地が明らかでないときは、領収書等に記載された支払先の名称、住所等)

(5)その他参考となるべき事項

1-4-5-5 社員旅行の前倒し実施

どうせ税金を払うなら社員みんなでパーッと旅行でも。と考える社長も多いと思います。また、どうせ旅行するなら研修旅行にして、来期以降の業績に貢献するものにしようと目論む社長もいると思います。

① 慰安旅行の場合

法人税法上、社員旅行(慰安旅行)について次のような取扱をすることが定められています。

所得税基本通達36-30(課税しない経済的利益・・・・・使用者が負担するレクリエーションの費用)の運用について(法令解釈通達)

使用者が、従業員等のレクリエーションのために行う旅行の費用を負担することにより、これらの旅行に参加した従業員等が受ける経済的利益については、当該旅行の企画立案、主催者、旅行の目的・規模・行程、従業員等の参加割合・使用者及び参加従業員等の負担額及び負担割合などを総合的に勘案して実態に即した処理を行うこととするが、次のいずれの要件も満たしている場合には、原則として課税しなくて差し支えないものとする。

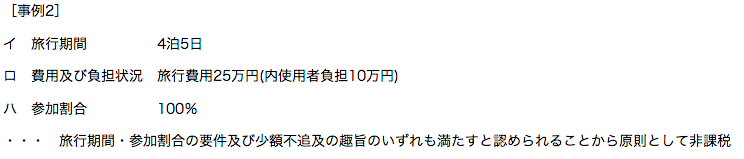

(1)当該旅行に要する期間が4泊5日(目的地が海外の場合には、目的地における滞在日数による。)以内のものであること。

(2) 当該旅行に参加する従業員等の数が全従業員等(工場、支店等で行う場合には、当該工場、支店等の従業員等)の50%以上であること。

旅行代金は1人10万円程度までという話が昔からいわれているのですが、それを規定した法律は実はどこにもありません。それが証拠に国税庁のホームページの事例(下記)で、会社負担額15万円の事例が問題なしと判断されています。10万円は目安としての意味しかないと考えても大丈夫だと思います。

② 研修旅行の場合

研修旅行には慰安旅行のような条件がありません。同じ旅行なので慰安旅行と誤認されることが税務リスクになります。研修旅行であることを明確にするためには、研修内容等の計画と実施記録を残し、研修の事実を客観的に証明する必要があります。できるだけ写真などを使って研修内容を見える化しすることが重要です。

研修旅行については、国税庁のタックスアンサーに以下のような記載があります。

No.2603 従業員レクリエーション旅行や研修旅行

研修旅行が会社の業務を行うために直接必要な場合には、その費用は給与として課税されません。しかし、直接必要でない場合には、研修旅行の費用が給与として課税されます。

また、研修旅行の費用に会社の業務を行うために直接必要な部分と直接必要でない部分がある場合には、直接必要でない部分の費用は、参加する人の給与として課税されます。

例えば、次のような研修旅行は、原則として、会社の業務を行うために直接必要なものとはなりません。

(1) 同業者団体の主催する、主に観光旅行を目的とした団体旅行

(2) 旅行のあっせん業者などが主催する団体旅行

(3) 観光渡航の許可をもらい海外で行う研修旅行

上記のうち、(1)と(2)は問題ないと思うが(3)は少々やっかいな記載です。就労ビザは取ることが困難で、一々長くても一週間程度の研修旅行のために取得するのは手間がかかりすぎます。とはいえ、こうしたルールがあることを前提として、高額な研修旅行になる場合は、税務リスクを考えて、就労ビザの取得も考えておく必要があるかもしれません。

1-4-5-6 短期前払費用

法人税法上、翌期に役務提供を受けるものを当期に支払ったからといって、当期の損金にはなりません。しかし、下記の通達に示されている一定の条件に合致した場合には、役務提供を受ける前に支払った額を損金として一括処理することが出来ます。

法人税基本通達2-2-14(短期の前払費用)

2-2-14 前払費用(一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち当該事業年度終了の時においてまだ提供を受けていない役務に対応するものをいう。以下2-2-14において同じ。)の額は、当該事業年度の損金の額に算入されないのであるが、法人が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、これを認める。(昭55年直法2-8「七」により追加、昭61年直法2-12「二」により改正)

(注) 例えば借入金を預金、有価証券等に運用する場合のその借入金に係る支払利子のように、収益の計上と対応させる必要があるものについては、後段の取扱いの適用はないものとする。

条件を要約すると次のとおりである。

(ア) 一定の契約に従って継続的に役務提供を受けること。すなわち「等質等量」のサービスのみが対象であり、モノの購入は対象外

(イ) 当期中に支払う。

(ウ) 支払った日から1年以内に役務提供を受ける。したがって、1年分前払する場合は月末日近辺で支払を行わなければならない。

(エ) 「重要性の原則」の適用あり。他の費用に比べてあまりに多額な前払費用は損金として認められない。

(ア)の「等質等量」と(エ)の重要性の原則は、どちらも上記の通達には出てこない言葉です。通達に書いてないのは、それが「当たり前」の前提だからです。前にも書きましたが、税務上の所得の計算においても、企業会計の利益の影響を受ける以上、企業会計の計算ルールを前提とした部分があるということです。

「短期前払費用」の場合、そもそも税務上の「短期前払費用」に該当するためには、会計上の「前払費用」に該当する必要があり、通達の冒頭が「前払費用」で始まっている以上、会計上「前払費用」になるものしか、税務上の「短期前払費用」にはならないということです。ここで、そもそも会計上の「前払費用」は何なのか?を考えると、「等質等量」と「重要性の原則」が要件となります。だから、この二つの概念は税務上の「短期前払費用」にとって「当たり前」の前提になるのです。

等質等量でないものは会計上「前払金」になります。「前払費用」になるためには「等質等量」が要件なのです。同様に、「重要性の原則」も企業会計原則において、前払費用のうち重要性の低いものの即時費用処理が認められていることを前提としているので、「短期前払費用」も即時損金処理をする以上、重要性の原則の適用から逃れられないということです。

短期前払費用は、節税対策として、非常にポピュラーですが、ちゃんと理解して実施されているか、甚だ疑問なところがあります。なんでも短期前払費用になると思っている経営者がとても多く、そうしたご相談がかなり多いからです。今回説明したような通達に書いていないことは税理士でなければ知り得ません。わたしが何度も「顧問税理士に相談して」というのは、正しく節税するためには、こうした「書いていないこと」まで分からないといけないからです。

繰り返しになりますが、各節税対策の論点の全てをこのページには書いていません(こんなに長いページなのに!)。短期前払費用に関しても、上記以外にまだ論点があります(こんなに長く説明しているのに!)。個々の節税対策毎に、論点は多岐に渡るのです。

出し惜しみするつもりはありませんが、節税メニューのご紹介として、網羅性を重視した記事を書いているということでお許し下さい。

節税対策を実行する場合には、必ず顧問税理士に相談を!これを合い言葉に続きを読み進めて頂けますよう、お願いします。

ーーー

ここまで、「すぐ取り組むべき節税策」について説明してきました。不足する情報は、顧問税理士や他のウェブサイトで補足して、素早く節税策を実行に移して下さい。わたしも、今後、あなたのお役に立てるように、それぞれの節税対策の詳細について、解説記事をご用意したいと思います。

次は、状況に応じて行うべき節税対策を紹介していきたいと思います。

2、自社の状況に応じて行うべき節税策

法人税の節税対策といわれている手法の中には、節税よりも大事なキャッシュ・フローに悪影響があったり、節税と採用を結び付ける施策など非常に特殊なケースがあります。こうした特殊なものは、実行にあたって、その施策を実行することが経営という観点から本当に望ましいことなのかの充分な検討が必要となります。

2-1-1節税になる新規投資(資金繰り要注意)

いわゆるお金を使う節税のうち、支出が多額に上り、かつ、支出の効果が不明確なものについて説明をしていきます。

2-1-1-1 投資減税策の活用

投資減税とは、法人税法の要件を満たす設備投資を行った際に、通常の償却費の計算よりも多く損金にできる特別償却という方法か、税額控除といって、一定の金額を法人税額から差し引いて納税する方法のいずれかを行うことをいいます。一般的には、税額控除以上の税額が発生している場合は、税額控除を選択した方が有利で、そうでない場合は、特別償却を選択した方が有利になります。

様々な制度が存在しますが、2023年9月現在で利用可能な中小企業投資促進税制と中小企業経営強化税制について簡単にご紹介します。

■ 中小企業投資促進税制

中小企業投資促進税制は、①資本金1億円以下の中小企業②資本金3,000万円以下の特定中小企業者等を対象法人としています。

中小企業投資促進税制を適用すると、例えば、1台160万円以上の機械および装置を購入した場合、①は30%特別償却(税額控除なし)、②は30%特別償却か7%税額控除かの選択適用が出来ます。

適用対象資産等の概要は下記リンク先で確認して下さい。

No.5433 中小企業等投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

■ 中小企業経営強化税制

中小企業投資促進税制と同様に中小企業者等の設備投資などを後押しする制度に、中小企業経営強化税制があります。中小企業投資促進税制と中小企業経営強化税制は、対象事業者に違いはないが、中小企業経営強化税制は、「工業会の証明書」を発行してもらう(A類型)か、「経営力向上計画」の認定を受ける(B類型)必要がある点が異なります。したがって、中小企業経営力強化税制の方が設備を導入するまでに時間が掛かることは留意が必要です。

適用対象資産等の概要は下記リンク先で確認して下さい。

No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)

2-1-1-2 コインランドリー節税

中小企業経営力強化税制を利用した節税対策として、コインランドリー事業に参入するという方法があります。

コインランドリーへの投資額のうち、160万円を超えるランドリー設備について、この税制(B類型)の適用により、コインランドリーの初期投資費用のうち約8割を一度に損金として処理することが可能になります。コインランドリー事業の投資額は大小様々だが、ボリュームゾーンは3,000万円程度なので、このうち、2,400万円が即時に損金になり、法人税が節税出来ます。

なお、コインランドリー事業は、個人事業で実施しても、中小企業経営力強化税制の適用を受けることが出来る。したがって、多額な役員報酬を受け取っている社長が取り組むケースが多いです。法人税率より所得税率の方が高い現在では、法人で取り組むより、個人で取り組んだ方が節税額は大きくなります。

令和5年度(2023年度)の税制改正で、「主要な事業であるものを除き」コインランドリーは中小企業経営強化税制の適用を受けることが出来なくなりました。条件は厳しくなりましたが、本気で取り組むコインランドリーについては、改正後も適用を受けることが出来ます。

これに加えて、令和7年度(2025年度)の税制改正で、生産性向上設備の認定要件が利益率5%から7%に引き上げられ、コインランドリー事業者については、更なる締め付けとなっています。しかしながら、もしかするとコインランドリー自体の値下げにより、利益率7%を達成する可能性もありますので、投資家としては朗報になるかもしれません。原稿執筆時点では、動向は不明ですが、良い方向に進むことが期待されます。

2-1-1-3 トランクルーム節税

トランクルームとは、テナントビルの一室を借り上げて、そこにパテーションを組むことで、細かく区分けされたスペースを作成して、物置として貸し出すサービスです。このサービスは投資額の半額が初年度の償却費になり、その後、5年程度で全額損金になります。大きく儲かることはありませんが、安定的に10%程度の利回りが得られます。初年度に一括償却だったり、収益性の高い商品の方が見栄えがしますが、地味ながら、安定的な収益が得られるので、ジワジワと拡がっています。

業績が安定しない会社は、利益が出た時には、こうした事業に投資をして、安定収益のトランクルーム事業に進出することで、経営を安定させることが可能になります。

2-1-1-4 社長の自宅を買い取って節税

社長が持ち家の場合には、社長の自宅を法人で買い取ると法人税の節税が出来ます。しかし、自宅を買い取るということは相当な資金が必要となるので、自宅の担保価値と資金調達力とを勘案しながら慎重にすすめる必要があります。

自宅を買い取ることで自宅にかかっている様々な費用を、法人の必要経費として落とすことが出来るようになります。自宅の減価償却費、固定資産税、修繕費、借入金の利息、損害保険料など、持ち家の状態では所得税の必要経費として認められないものが、法人が所有すると損金として認められるようになります。

一方で、法人は社長から賃料を取る必要があります。

社宅の家賃は、通常、固定資産税評価額を基準として計算します。バブル崩壊以降、固定資産税評価額は低迷しているため、所得税法基本通達36-40~43に定められた方法によって計算された社宅の家賃はかなり安くなります。したがって、自宅を購入して社宅とした場合でも、社宅の家賃が損金算入される経費より高いということはなく、固定資産税評価額が大幅に上昇しない限り、自宅購入の採算は維持出来ます。

社宅の家賃については、後ほど「3-1-2-2 社宅規程」で説明します。

2-1-2退職金による節税

退職金は支払時に損金になります。形式的に退職の体を作ることは可能ですが、退職の事実は実質で判断されるので、事後の税務調査に耐えられるような客観的事実を積み上げていくことが必要になります。

2-1-2-1 非常勤役員を退職させ退職金を支払う

業績が良くて法人税を節税したい時に、勤続年数の長い非常勤役員がいるならば、このタイミングで辞任を検討してもらおう。その辞任に伴う退職金の支払によって法人税の節税が出来る。

退職金の額のよくある計算方法は、「最終役員報酬月額×在任年数×功績倍率」だ。非常勤役員の報酬月額は低いのが普通なので、在任年数が長くても退職金の額があまり多くならない。そういう意味で、残念ながら突然の利益に対して臨機応変に対応できるものではない。

2-1-2-2 役員の分掌変更を行い退職金を支払う

事業承継を考えているようなことがあるならば、分掌変更による退職金の支払いを検討してみましょう。取締役から会長、相談役、又は監査役などに分掌変更を行う場合に、一定の条件を満たせば退職金を支給して損金算入することが出来ます。

一定の条件とは、次のとおりである。

(ア) 実質的に経営意思決定に参加しないようにする。

(イ) 役員報酬の額を50%以上減らす。

仮に役員報酬を50%減額はさほど問題はないでしょう。長年代表取締役をしていたとすれば、高い月額報酬と長い在任年数を基に、多額の退職金を得ることが出来るので、経済的な問題は高額退職金で解決出来るからです。実務上問題になりやすいのは(ア)の方です。(ア)を満たさないことが原因で、役員賞与と認定されるケースが希にあります。形式上の要件を満たすだけではなく、実質的に要件を満たすように注意して下さい。

法人税法基本通達9-2-32(役員の分掌変更等の場合の退職給与)

9-2-32 法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。(昭54年直法2-31「四」、平19年課法2-3「二十二」、平23年課法2-17「十八」により改正)

(1) 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

(2) 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件の全てを満たしている者を除く。)になったこと。

(3) 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払金等に計上した場合の当該未払金等の額は含まれない。

2-1-2-3 従業員を役員に就任させ退職金を支払う

節税のために非常勤とはいえ役員を退職させるのは、少し気が引けるなら、反対に、業績に貢献した従業員を役員に抜擢することを検討してみてはどうでしょうか?普通の使用人が役員になる場合だけでなく、使用人兼務役員が兼務役員でなくなった場合にも、使用人分の退職金として合理的な額を支給するならば損金に算入することが出来ます。

法人税法基本通達9-2-36~37(使用人が役員となった場合の退職給与)

9-2-36 法人の使用人がその法人の役員となった場合において、当該法人がその定める退職給与規程に基づき当該役員に対してその役員となった時に使用人であった期間に係る退職給与として計算される金額を支給したときは、その支給した金額は、退職給与としてその支給をした日の属する事業年度の損金の額に算入する。(昭55年直法2-8「三十二」、平19年課法2-3「二十二」により改正)

(注) 9-2-35の(注)は、この取扱いを適用する場合について準用する。

(役員が使用人兼務役員に該当しなくなった場合の退職給与)

9-2-37 使用人兼務役員であった役員が、法第34条第1項《役員給与の損金不算入》に規定する使用人としての職務を有する役員に該当しないこととなった場合において、その使用人兼務役員であった期間に係る退職給与として支給した金額があるときは、たとえその額がその使用人としての職務に対する退職給与の額として計算されているときであっても、その支給した金額は、当該役員に対する給与(退職給与を除く。)とする。

ただし、その退職給与として支給した給与が次の全てに該当するときは、その支給した金額は使用人としての退職給与として取り扱うものとする。(平19年課法2-3「二十二」により追加、平23年課法2-17「十八」により改正)

(1) 当該給与の支給の対象となった者が既往に使用人から使用人兼務役員に昇格した者(その使用人であった期間が相当の期間であるものに限る。)であり、かつ、当該者に対しその昇格をした時にその使用人であった期間に係る退職給与の支給をしていないこと。

(2) 当該給与の額が、使用人としての退職給与規程に基づき、その使用人であった期間及び使用人兼務役員であった期間を通算してその使用人としての職務に対する退職給与として計算されており、かつ、当該退職給与として相当であると認められる金額であること。

2-1-2-4 生命保険で退職金資金を積み立てる

退職金は生きたまま貰える生存退職金だけではありません。役員任期中に死亡してしまえば仕事を続けることが出来ないので死亡退職金を受け取ることになります。生存退職金と死亡退職金を比べて、どちらが沢山受け取る必要があるか?といえば、当然、死亡退職金です。まだ配偶者や子供の年齢が低いので、彼ら、彼女らのために、より多くの資金を遺しておきたいところです。そう考えると、退職金の原資を定期預金で積み立てておくというのは全く理に適わない判断でしょう。生命保険で積み立てることが最有力の選択肢になると思います。また、生存退職金のことだけを考えた場合も、経験上、定期預金で積み立てるのは望ましくないと思います。なぜなら、中小企業の社長たるもの、そこに預金があれば使ってしまうものです。その点、保険の形になっていると手を付ける順番はかなり下の方になることでしょう。

退職金は生存退職金も死亡退職金も、所得税や相続税でかなり優遇されています。したがって、確実に受け取ることを考えたいので、資金的余裕が出たら、生命保険を使って積み立てていくことを始めて欲しいと思います。

令和2年(2020年)の税制改正で損金性が下がりましたが、あまり気にする必要はありません。退職金をちゃんと受け取れる状態を作ることが第一優先であって、法人でいくら損金になるかはオマケです。

2-1-3 わたしはオススメしない節税対策

他所では、法人税の節税方法として紹介されることもある方法ですが、わたしの場合はオススメしないものが二つあるのでご紹介したいと思います。

2-1-3-1 中小企業退職金共済(従業員)

いわゆる中退共は、中小企業が従業員の退職金を積み立てるために利用する共済です。中退共は掛金が全額損金算入でき、簿外に退職金を積み立てるという意味では生命保険と同様の節税策になります。しかし、生命保険と異なるのは、中退共の場合は、従業員の退職金を、掛金を支払った会社ではなく、中退共の本部から支給するところです。したがって、極論をすると会社に損害を与えて退職した社員に対しても退職金が支払われてしまうという欠点があります。退職金の返済原資としての生命保険の場合は、解約返戻金が会社に入った後に、会社として従業員に退職金を支払うかどうかの判断が出来る点が違います。

経営者によって好みの分かれるところだと思いますが、加入する前にこの点に納得出来る場合だけ、加入するようにして下さい。わたしは同じことが生命保険を使ってできるので、そちらを選択することをオススメしています。

2-1-3-2 社長に債務保証料を支払う

非上場の会社の場合、金融機関から会社が借入を行う場合には、ほぼ間違いなく社長の個人保証を求められます。このとき、保証協会に保証してもらえば保証料の支払いが発生するように、社長が保証をしたら、社長に対して保証料を払うことにも合理性があります。

確かに、社長に債務保証料を支払えば法人の損金は増えます。しかし、一方で社長個人の所得が増えて所得税が増えてしまいます。通常、社長の給料はそれなりに高いので、社長の収入を増やすと、場合によっては法人税の節税効果よりも所得税の納税額の増加額が増えてしまうケースもあり得ます。また、そもそもそれほど高い保証料を受け取ることも出来ないので、節税効果も低いです(借入元本の1%程度)。考え方としてはあり得ると思いますが、社長の役員報酬が極端に低い場合で、債務保証料に社会保険がかからないことのメリットが大きく出るような場合を除いては、実施する必要はないと思います。

3、来年度以降の節税に向けた準備

最後に来年度以降に向けた節税対策を紹介します。

3-1-1各種税務届出の提出

3-1-1-1 青色申告承認申請書を出す

「青色申告書の承認の申請書」を提出しましょう。これまで説明してきた節税対策のうちのいくつかは青色申告法人でないと実施出来ません。この申請は設立後3ヶ月以内に提出する必要があります。そこで提出し忘れてしまうと、提出した翌年度からしか青色申告法人にはなれません。来年から各種節税対策を行いたいと思うなら、今すぐ提出して下さい。

3-1-1-2 棚卸資産等の評価の届出

「1-4-2-2在庫品や貯蔵品の見直し」で棚卸資産の低価法の説明をしましたが、これを実施するためには、「棚卸資産の評価方法の届出書」の提出が必要になります。設立初年度から適用したい場合は、「棚卸資産の評価方法の届出書」を設立した期の申告書の提出期限までに提出する必要があります(新規事業を始める場合は、新規事業を開始した期の申告書の提出期限までに提出)。

設立した期(又は新規事業を開始した期)に提出をしていない場合、自動的に最終仕入原価法という評価方法を採用したことになります。これを変更するには、「棚卸資産の評価方法・短期売買商品の一単位当たりの帳簿価額の算出方法・有価証券の一単位当たりの帳簿価額の算出方法の変更の承認の申請書」を提出する必要があります。この申請書を提出した翌期から低価法を適用することが出来ます。

[手続名]棚卸資産の評価方法・短期売買商品の一単位当たりの帳簿価額の算出方法・有価証券の一単位当たりの帳簿価額の算出方法の変更の承認の申請

3-1-1-3 申告期限延長申請

申告期限の延長の特例の申請書を提出することをオススメします。この申請書を提出することで申告書の提出期限を1ヶ月遅らせることが出来るからです。これにより節税対策を検討するための時間的猶予を得ることが出来ます。なお、この手続は地方税も別途行う必要があります。そちらも忘れずに手続して下さい。

申告期限を延長しても納税期限は延長出来ません。納税期限を過ぎてしまうと、延滞税が課されてしまいます。延長出来るのは申告期限だけ、ということを覚えておいて下さい。

3-1-2 各種規程の整備

損金を計上するために、規程類の整備が必要なケースがあります。法人税の節税目的だと、福利厚生費に関連するところがその対象となります。

3-1-2-1 出張旅費規程

出張旅費規程を定め、出張旅費の実費精算を止めて出張日当の精算に切り替えることで法人税の節税と役員・社員の所得税の節税が出来ます。日当は旅費交通費扱いになるため出張先で行っている接待コストが日当に含まれていたとしても交際費の損金不算入額の計算に含める必要もありません。

問題は、日当の額を幾らに設定するかです。

これに関しては、「社会通念上、通常必要と認められる範囲内」と定められています。具体的な金額の設定に関しては顧問税理士にお任せしたい。わたしの感覚だが、社長の場合には、移動に関しては、グリーン車、ビジネスクラスの利用は許されると思います。また、宿泊する出張ならホテル代と飲食費込みで3万円程度は問題ないのでは?と思います。但し、日当を受け取りながら実費精算をしてしまうと二重取りになってしまうので、注意して下さい。中途半端な知識で出張旅費規程を導入して、二重取りになっている会社が多いと思います。

出張旅費規程(出張日当)に関してだけ詳しく書いた記事は下記にてご覧頂けます。

3-1-2-2 社宅規程

従業員と役員を社宅に住まわせることで、法人税の節税と従業員・役員の所得税の節税が出来ます。

従業員・役員が支払う社宅負担金は益金になりますが、法人が支払う社宅家賃は全額損金算入が可能で、社長が会社に払う社宅負担金の方が、会社が大家に支払う社宅家賃より低いので法人税の節税になります。また、社宅家賃と社宅負担金の差額部分は、社宅を利用する従業員・役員の経済的利益になりますが、社宅負担金の計算が所得税法に従って適法にされている限りにおいて、この経済的利益に所得税がかかることはありません。この経済的利益の部分に関していえば、無税の給与支給のようなものになります。

① 従業員の社宅の場合

従業員の社宅負担金については、タックスアンサーに詳しい記述と具体的事例が書いてあります。こちらを参考に計算してみて下さい(下線はわたしが引いたものです)。

No.2597 使用人に社宅や寮などを貸したとき

使用人に対して社宅や寮などを貸与する場合には、使用人から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます)以上を受け取っていれば給与として課税されません。

賃貸料相当額とは、次の(1)~(3)の合計額をいいます。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

使用人に無償で貸与する場合には、この賃貸料相当額が給与として課税されます。

使用人から賃貸料相当額より低い家賃を受け取っている場合には、受け取っている家賃と賃貸料相当額との差額が、給与として課税されます。

しかし、使用人から受け取っている家賃が、賃貸料相当額の50%以上であれば、受け取っている家賃と賃貸料相当額との差額は、給与として課税されません。

(例)賃貸料相当額が、1万円の社宅を使用人に貸与した場合

(1) 使用人に無償で貸与する場合には、1万円が給与として課税されます。

(2) 使用人から3千円の家賃を受け取る場合には、賃貸料相当額である1万円と3千円との差額の7千円が給与として課税されます。

(3) 使用人から6千円の家賃を受け取る場合には、6千円は賃貸料相当額である1万円の50%以上ですので、賃貸料相当額である1万円と6千円との差額の4千円は給与として課税されません。

また、会社などが所有している社宅や寮などを貸与する場合に限らず、他から借りて貸与する場合でも、前に説明した三つを合計した金額が賃貸料相当額となります。

したがって、他から借り受けた社宅や寮などを貸す場合にも、貸主等から固定資産税の課税標準額などを確認することが必要です。

現金で支給される住宅手当や、入居者が直接契約している場合の家賃負担は、社宅の貸与とは認められないので給与として課税されます。

なお、看護師や守衛など、仕事を行う上で勤務場所を離れて住むことが困難な使用人に対して、仕事に従事させる都合上社宅や寮を貸与する場合には、無償で貸与しても給与として課税されない場合があります。

(所法9、36、所令21、所基通9-9、36-15、36-41、36-45、36-47)

② 役員の社宅の場合

役員の社宅負担金についても、タックスアンサーに詳しい記述が書いてあります。

No.2600 役員に社宅などを貸したとき

役員に対して社宅を貸与する場合は、役員から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます)を受け取っていれば、給与として課税されません。

賃貸料相当額は、貸与する社宅の床面積により小規模な住宅とそれ以外の住宅とに分け、次のように計算します。ただし、この社宅が、社会通念上一般に貸与されている社宅と認められないいわゆる豪華社宅である場合は、次の算式の適用はなく、時価(実勢価額)が賃貸料相当額になります。

(注1) 小規模な住宅とは、建物の耐用年数が30年以下の場合には床面積が132平方メートル以下である住宅、建物の耐用年数が30年を超える場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。)である住宅をいいます。

(注2) いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。なお、床面積が240平方メートル以下のものについては、原則として、プール等や役員個人のし好を著しく反映した設備等を有するものを除き、次の算式によることとなります。

1 役員に貸与する社宅が小規模な住宅である場合

次の(1)から(3)の合計額が賃貸料相当額になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/3.3平方メートル)

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

2 役員に貸与する社宅が小規模な住宅でない場合

役員に貸与する社宅が小規模住宅に該当しない場合には、その社宅が自社所有の社宅か、他から借り受けた住宅等を役員へ貸与しているのかで、賃貸料相当額の算出方法が異なります。

(1) 自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。 イ (その年度の建物の固定資産税の課税標準額)×12%

ただし、建物の耐用年数が30年を超える場合には12%ではなく、10%を乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6%

(2) 他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50%の金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

3 給与として課税される範囲

(1) 役員に無償で貸与する場合には、賃貸料相当額が、給与として課税されます。

(2) 役員から賃貸料相当額より低い家賃を受け取っている場合には、賃貸料相当額と受け取っている家賃との差額が給与として課税されます。

(3) 現金で支給される住宅手当や入居者が直接契約している場合の家賃負担は、社宅の貸与とは認められないので、給与として課税されます。

(所法36、所基通36-15、36-40~42、平7・4課法8-1外)

また、社長の社宅について詳しく書いたコチラの記事も参考になると思います。

3-1-2-3 研究開発税制

研究開発税制は、4つの制度によって構成されています。そのうち、一般の中小企業でも適用可能性のある2つについて簡単に説明したいと思います。

(ア) 試験研究費の総額に係る税額控除制度

「試験研究費の総額に係る税額控除制度」は、その事業年度において損金の額に算入される試験研究費の額がある場合に、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

この制度の対象となる試験研究費の額とは、製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する原材料費、人件費及び経費のほか、他の者に試験研究を委託するために支払う費用などの額をいいます。ただし、試験研究に充てるために他の者から支払を受ける金額がある場合には、その金額を控除した金額が試験研究費の額になります。

この制度による税額控除限度額は、その事業年度の損金の額に算入される試験研究費の額に、一定の算式に基づく税額控除割合(10%以下)を乗じて計算した金額です。 ただし、税額控除限度額がその事業年度の法人税額の20%相当額(注)を超える場合は、その20%相当額(注)が限度になります。

(注) 平成21年4月1日から平成24年3月31日までの間に開始する各事業年度及び平成25年4月1日から平成27年3月31日までの間に開始する各事業年度においては、30%相当額。限度額を超える控除額が発生した場合には、一定の要件のもと1年間の繰越が認められている。

(イ) 中小企業技術基盤強化税制

資本金が1億円以下の会社(大会社の子会社を除く)が適用できる制度で、基本的に(ア)と同じ制度を、中小企業向けに控除割合を増やした制度なので、(ア)との重複適用は認められません。この制度による中小企業者等税額控除限度額は、その事業年度の損金の額に算入される試験研究費の額に12%を乗じて計算した金額になります。ただし、中小企業者等税額控除限度額がその事業年度の法人税額の20%相当額を超える場合は、その20%相当額が限度となります。限度額の繰越控除制度も同様のものが認められています。

そもそも、研究開発税制を適用するためには、研究開発費を集計する経理処理が必要になります。通常、原材料費、人件費、業務委託費などの各勘定科目に計上されているもので、あらかじめ研究開発活動を定義して、損金を集計する仕組みを用意する必要があります。つまり、それほど簡単な節税策ではありません。しかし、試験研究費が損金になったうえで、税額控除を受けられるので、節税効果は非常に高いです。実際に適用するのは大変ですが、検討する価値が大いにある節税策です。

3-1-3 次年度の予算上考慮すべき事項

役員報酬を損金算入しようと考えると増額のタイミングは限定されています。また、設備投資や人員計画は慎重に決定する必要があり、法人税の節税だけを目的として実行するべきことではありません。一方で、景気対策の意味もあり、設備装置や人員計画に対して優遇税制が用意されているのも事実なので、慎重に有効活用の方法を検討していくことが必要になります。

役員報酬は、決算期末日後3ヶ月以内に開催される株主総会で決定し、その後、「定時定額」の原則にしたがって、次の変更まで毎月同じ金額を支給する場合に損金算入が認められます。これは、役員報酬を変更することで、法人の所得を調整をすることを防止するためのルールです。諸事情があって、どうしても役員報酬を改定したい場合は、「1-1-1-1決算期変更」を検討しましょう。変更後の決算期末日後3ヶ月以内に株主総会を開催して役員報酬を改定すれば、ルール通りの変更なので、役員報酬全額の損金算入が認められます。

なお、このルールを間違った場合は、定時定額の基準額を超える部分が役員賞与という扱いになり、損金算入が出来なくなります。これは法人税の節税という目的からすると真逆の結果になるので、役員報酬の変更時期のルールは経営者も良く理解しておく必要があります。

法人税の節税を目的として役員報酬を増額すると役員の所得税が増えます。適用税率は法人税率の方が所得税率より低くなることが多いので、役員報酬を増額して節税される法人税の額よりも所得税の増加額の方が多くなります。つまり、単純に役員報酬を上げるというのは、総合的に考えて節税にならないことがあるということです。そこで、役員報酬を増やす場合には、次に説明する小規模企業共済や確定拠出年金制度(企業型401K)等を組み合わせて実施することを検討してみて下さい。

■3-1-3-1 (個人の)生命保険

会社の借入金に個人保証をしている社長は、個人保険の状況を一度確認して下さい。万が一、自分のカラダに異変が生じて仕事が出来なくなったり、不慮の事故に巻き込まれた場合、会社の借入金の個人保証は、自身の相続人である奥様やお子様に相続されます。会社の借入金が、あなたの個人資産を上回る場合、奥様やお子様がその保証債務を履行することは出来ないので、相続放棄をせざるを得なくなることが想定されます。しかし、それでは、奥様とお子様の将来の生活に支障をきたすことになります。そうした事態を避けるために、法人ではなく、個人で生命保険の契約をして、奥様とお子様の将来の生活資金を用意出来る様にしておく必要があります。

この生命保険料の原資が役員報酬です。個人の生命保険料による所得税の節税効果は、沢山保険料を払っても数万円とたかがしれていますが、生命保険料の分の役員報酬を増額すればその分法人税の節税にはなります。

節税額だけを考えると法人で保険契約をした方が良いのですが、節税よりも会社の倒産リスクから家族を護ることの方が大事です。奥様とお子様の充分の生活資金が確保出来ているかどうか確認して頂いて、不足している分については、役員報酬の増額とセットで、個人保険加入により、リスクヘッジを行って下さい。

■3-1-3-2 小規模企業共済

中小企業経営者のための退職金制度として、小規模企業共済という制度があります。この共済制度の掛金は全額所得税の所得控除の対象となる(年間最大84万円(月額最大7万円)。つまり、この掛金相当額分、役員報酬を増額した場合、役員報酬の増額分は全額法人の損金になり法人税が節税されると同時に、小規模企業共済掛金として役員報酬から全額所得控除されるため所得税の課税を回避することも出来ます。

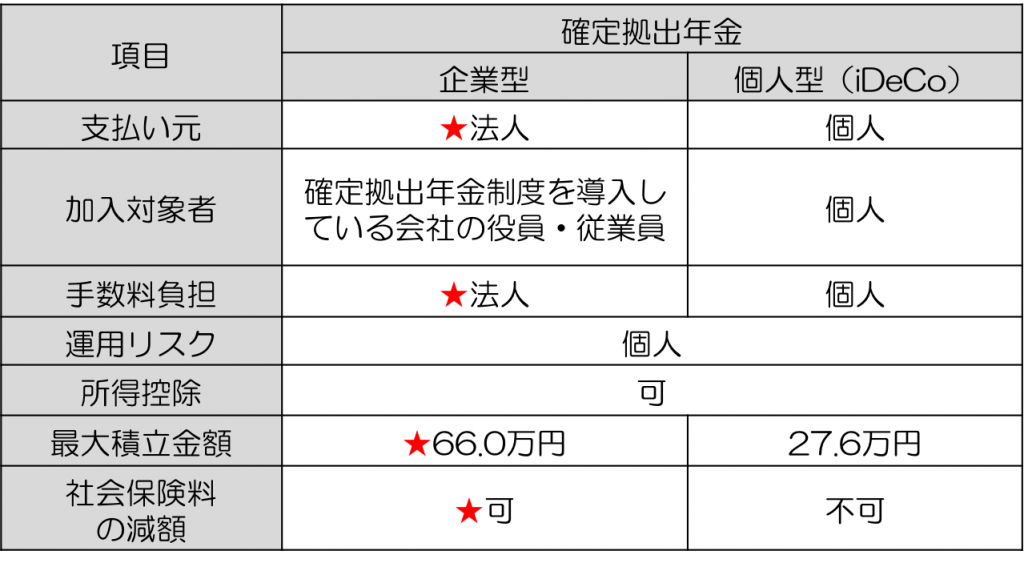

■3-1-3-3 確定拠出年金制度(企業型401K)

最近テレビCMでもお馴染みのiDeCoの法人版として、確定拠出年金制度(企業型401K)という制度があります。こちらも小規模企業共済と同様に掛金全額が所得税の所得控除の対象となります(年間最大66万円(月額最大5.5万円)したがって、この掛金相当額分、役員報酬を増額した場合には、小規模企業共済と同様の節税効果が得られる)。確定拠出年金制度の場合、社会保険料の削減効果もあるので、会社で導入すると、社員が確定拠出年金制度に加入することで、本人と折半で負担している社会保険料の会社負担分の軽減が図れるというメリットもあります。

■3-1-3-4 確定給付年金制度

401Kが確定拠出年金制度といわれて、加入者に対して拠出する金額を保証しているのに対して、確定給付年金制度は、加入者に対して給付する金額を保証している制度です。つまり、確定給付年金制度の場合、運用が上手くいかなくて、給付金額が足りない場合には、会社が補填する必要があります。したがって、バブル期以前には沢山あった確定給付年金制度は、バブル以降、どんどん廃止されていきました。しかし、近年、約束する運用利回りを低く抑えた運用リスクが極めて低い確定給付年金制度が新たに創設されて加入者を増やしています。

魅力は掛金の部分については、401Kと同様に、所得税も住民税も社会保険料もかからないということです。しかも、役員報酬の額が月額500万円以上の場合には、毎月100万円も積み立てることが可能です。年間1,500万円を老後資金として無税・無社会保険で積み立てられるので、効率良く老後資金を蓄えることが出来る制度です。給付金の引出に年齢制限はなく、休業や退職時に引き出すことが可能な点も魅力です。

こちらも役員報酬改訂のタイミングで、掛金分の損金を増やす効果によって、法人税節税が実現出来るスキームです。

■3-1-3-5 コインランドリー

コインランドリー事業を個人事業で実行すると、初年度に大きな損金が発生して、それを給与所得(役員報酬)と相殺することが出来ます。つまり、コインランドリー投資分の役員報酬の増額は、所得税・住民税がかからないということです。増額された役員報酬は、不相当に高額ということにならなければ、全額損金になるので法人税の節税になります。

■3-1-3-6 トランクルーム

トランクルーム事業も個人事業で実行すると、コインランドリーに比べて償却に時間はかかりますが、投資額の全額が5年程度で全額損金になり、それを給与所得(役員報酬)と相殺することが出来ます。つまり、トランクルーム投資分の役員報酬の増額が、所得税・住民税がかからないということや、増額された役員報酬が不相当に高額でなければ全額損金になるのも同様です。

■3-1-3-7 事前確定届出給与(おまけ)

コインランドリーやトランクルームの資金については、定時定額の役員報酬から捻出しても良いですが、事前確定届出給与という制度を利用して、全額損金になる形で役員賞与を受け取ることで捻出することも出来ます。この場合、もし、気に入った投資先が見つからない場合には「受け取らない」という選択も可能です。受け取らない場合は、本人からの権利放棄の意思表明や支給しない旨の株主総会決議など、所定の事務手続が必要になりますので、顧問税理士に相談して後々のリスクにならないように対応するようにして下さい。

3-1-4 次年度の予算上考慮すべき事項

3-1-4-1 設備投資計画

設備投資を行うとキャッシュ・フローが悪化します。一方で、景気対策として、設備投資額全額の即時償却や税額控除など魅力的な税制改正が行われています。しっかりとしたプランにしたがって、上手にこれらの施策を活かしていくことが重要です。

① 設備投資促進税制の活用

「2-1-1-1投資減税策の活用」でご紹介した、中小企業投資促進税制と生産性向上設備投資促進税制の活用を今一度検討してみましょう。

② 中古資産の購入

次期以降に予定している設備投資で中古でも問題ないものがあれば、節税効果の高い中古資産の取得を検討してみましょう。中古資産を検討する理由は耐用年数が新品に比べて短くなるからです。

中古の耐用年数の計算は次の算式による行います。

(法定耐用年数-既経過年数)+経過年数×20%(端数切捨)

No.5404 中古資産の耐用年数

中古資産を取得して事業の用に供した場合には、その資産の耐用年数は、法定耐用年数ではなく、その事業の用に供した時以後の使用可能期間として見積もられる年数によることができます。

ただし、その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の再取得価額(中古資産と同じ新品のものを取得する場合のその取得価額をいいます。)の50%に相当する金額を超える場合には、耐用年数の見積りをすることはできず、法定耐用年数を適用することになります。

また、使用可能期間の見積りが困難であるときは、次の簡便法により算定した年数によることができます。

ただし、その中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の再取得価額の50%に相当する金額を超える場合には、簡便法により使用可能期間を算出することはできません。

(1) 法定耐用年数の全部を経過した資産

その法定耐用年数の20%に相当する年数

(2) 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

(注)中古資産の耐用年数の算定は、その中古資産を事業の用に供した事業年度においてすることができるものですから、その事業年度において耐用年数の算定をしなかったときは、その後の事業年度において耐用年数の算定をすることはできません。

計算例

法定耐用年数が30年で、経過年数が10年の中古資産の簡便法による見積耐用年数

(計算)

(1)法定耐用年数から経過した年数を差し引いた年数

30年-10年=20年

(2) 経過年数10年の20%に相当する年数

10年×20%=2年

(3) 耐用年数

20年+2年=22年

(耐令3、耐通1-5-1~4)

中古のビル・マンションと「1-4-1-3ビルやマンションの購入の際に建物附属設備の計上を検討しよう」を組み合わせると最強ですが、土地は損金にならないというマイナスもあります。個人的には不動産で法人税の節税というのは相性は悪いと思っています。不動産を購入する場合は、節税よりも儲けることを考えて頂くのが良いと思います。

※中古車を使った節税対策について詳しく解説した記事を用意しました。こちらも併せて確認下さい。

3-1-4-2 人員計画

人材育成と雇用対策の観点から、「個人の可能性が最大限発揮され、雇用と所得が拡大する国」を目指し、「所得拡大促進税制」が創設され、数度の改正を経て、現在は「賃上げ税制」という名称の制度になっています。

① 賃上げ税制(旧 所得拡大促進税制)

この制度を利用出来るのは、青色申告書を提出する中小企業者だけです。平成25年4月1日以降開始する事業年度より、毎年のようにルール改正されながら、存続している制度です。

現在の制度では、給与(役員とその家族を除く)が前年比で1.5%以上増加した場合に、増加額の15%(但し、法人税の額の20%を上限)を法人税額から控除出来る制度になっています。

3-1-5来期に向けてのルール変更

このページの最初に「1-1ルール変更による大胆節税策」を説明しましたが、最後に説明するのは、来期に向けてのルール変更のお話しです。

3-1-5-1 分社化

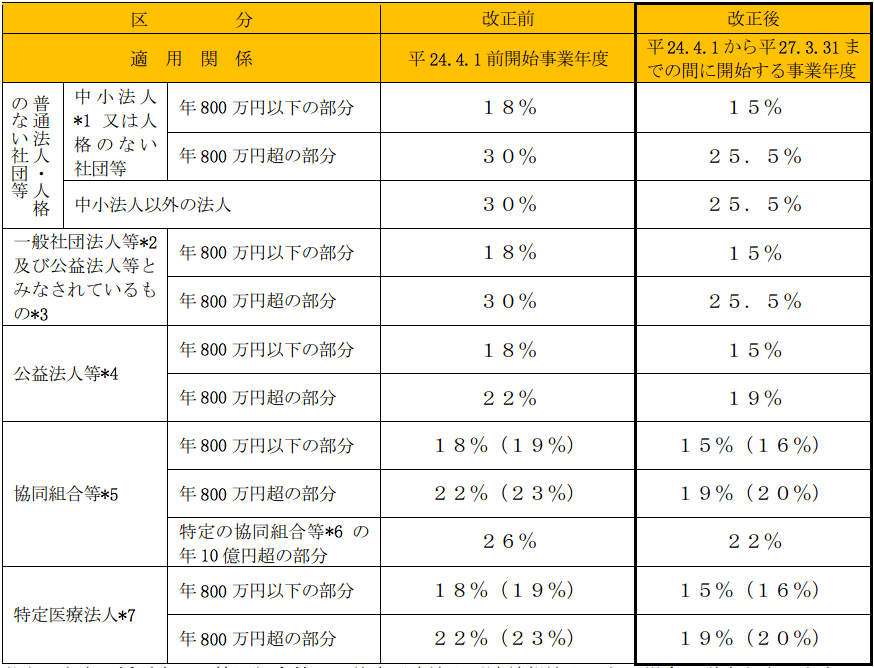

法人税の税率は資本金が1億円以下の会社については軽減税率が適用されます。

具体的には所得の金額に応じて、次のような税率が適用される。

所得の金額が800万円以下だと800万円超に適用される税率に比べて2割から4割程度税率が低くなります。ということは、分社化して所得を分散することで、800万円超の税率を適用される金額を減らすことが出来ます。

会社数を増やすと、顧問税理士から顧問料の値上げを要求されると思いますが、ここまでご紹介したような複雑で難しい節税対策を依頼するわけなので、分社化するからには報酬については検討頂きたいところです。もちろん顧問報酬は損金になるので、法人税の節税対策にもなります(笑)。

御礼

ここまで読んで頂き、本当にありがとうございました。

あなたの法人税節税のお役に立てる部分があれば幸いです。

追伸

ここまで長文読んでもチンプンカンプンな方は、わたしの無料セミナーを一度受講下さい。セミナー受講生にだけ提供している丸秘の裏メニューもあります。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")