年末調整は毎年記入しているにも関わらず、どんな書類を用意すれば良いのか分からない方も多いでしょう。毎年、インターネットで年末調整の書き方について調べている方も少なくないと思います。

そこで今回は、誰でも分かる年末調整の書き方について解説を致します。

今回は「書き方」に特化していますので、できるだけ余計な情報は省き、「このような状況の時は、ココに記載します!」と書いてあります。あなたの目的は書類を正確に素早く書くことでしょう。書類が正確にかけていれば、あとは誰が計算しても結果は同じ(はず)です。

年末は経営者にとっても従業員にとっても忙しい時期です。その中でこのページを片手に、年末調整の書類を作成してみてはいかがでしょうか。

このページがあなたの時間短縮につながることを願っています。

それではさっそく始めましょう。

※この記事は平成30年度(2018年度)の年末調整を前提にして記述しています。

Contents

1.年末調整において記載すべき書類

年末調整において必要となる書類は次の4種類です。

①給与所得者の扶養控除等申告書

②給与所得者の配偶者特別控除申告書【平成30年度大幅改正】

③給与所得者の保険料控除申告

④給与所得者の(特定増改築等)住宅借入金等特別控除申告書

もちろんこれらは全社員にすべての書類が必要となるわけではありません。

1つ目と2つ目の書類に名前と住所を書いて捺印をすれば終わるという人もいます。

例えば実家に住んでいる入社2年目、独身で生命保険などにも加入していないとなると、①の扶養控除等申告書に名前と住所を記載すればそれで書類は全てとなります。

ここからは書類ごとに、どのような人が、どのように記載するかをご紹介します。

「この書類は、こういう人が対象になる」という書き方をしています。

該当しない場合は、目を通す必要はありません。どんどん先に進みましょう。

なお、平成30年度の年末調整のトピックスは配偶者(特別)控除の改正です。結果的に去年まで書類が3種類だったのが、平成30年度から4種類に増えています。はじめての書類で戸惑うこともあるかと思いますが、順序立てて記入していけば、最後まで書き切れるように工夫がしてありますので、この記事を参考に取り組んで下さい。

また、マイナンバーについては、既に会社に報告済という前提で説明をしていきます。

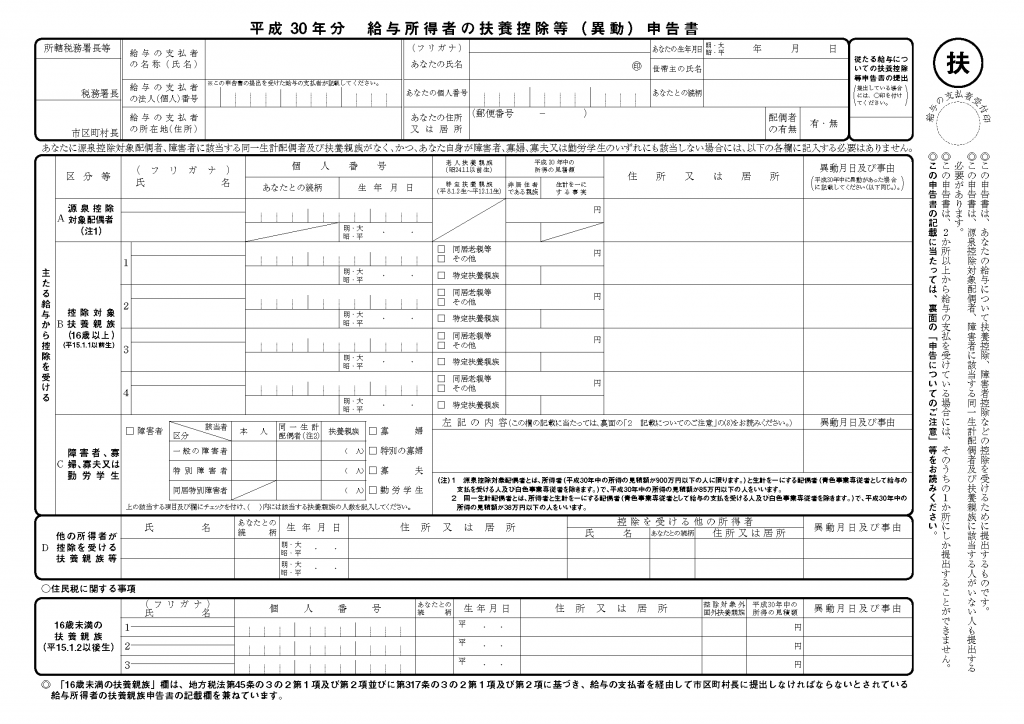

2.【必要書類①】給与所得者の扶養控除等申告書

まずは「給与所得者の扶養控除等申告書」、通称「マルフ」です。

平成30年分は既に昨年末の年末調整の時に提出済になっていて、今回の年末調整では平成31年分を記入することになる方も多いかと思いますが。平成30年分と平成31年分はフォーマットに変更はありませんので、いずれの記入においても以下の説明を参考にして下さい。

それでは早速、書類の区分ごとに説明していきます。

2-1:(一番上)あなたの氏名や住所を記載する欄

【記載する人】

ここは年末調整の対象となる人の全員が記載すべき項目です。

【記載方法】

ここは会社が記載すべきところと、あなたが記載すべきところの二つに分かれます。

<あなたが記載すべきところ>

あなたの氏名・生年月日・住所・世帯主・続柄はもちろんあなたが記載する箇所です。

青で囲ったところを順に説明します。

①あなたの氏名 印: 個人の印鑑で捺印してもらいます。シャチハタでも大丈夫です。

②配偶者の有無:配偶者がいるかいないかを〇で囲います。これから「配偶者控除」などの文言が出てきますが、今は関係ありません。実際に配偶者がいるかいないかを〇で囲いましょう。

③従たる給与についての扶養控除等申告書の提出:2か所以上から給与の支払いを受けている人が対象です。1箇所からしか給与をもらっていない場合は空欄になります。提出しようとしている会社の給与からは配偶者控除や扶養控除等(後ほど説明します。)の全額が控除できない場合は、ここに〇を付けます。

④マイナンバーに関する記述:上記の記載例のとおりコメントを記入します。「個人番号は給与支払者に提出済の番号と相違ありません」です。マイナンバーを滅多矢鱈に書きたくないと思いますので、上記の例のとおり欄外に記載をして下さい。この記載によって、マル扶に関する全ての個人番号の記入が不要になります。

<会社が記載すべきところ>

会社名・会社の住所については、あなたが記載しても構いませんが、基本的には会社に記載してもらいましょう。おそらく印字済みになっていると思います。

赤で囲ったところについて説明します。

①給与の支払者受付印:会社の代表印で捺印をします。

②所轄税務署長等:国税庁のHPで確認しましょう。あなたが申告書等を提出している税務署を記載しましょう。市区町村については「じゃびら総合研究所(http://www.jabira.net)さんが掲載している市区町村役場検索というサイトが便利です。間違えのないように記載しましょう。

ここまでは、滞りなく記載できたと思います。親切な会計事務所ですと、すでに印字済みで送られてくると思います。

なおここから先は、以下の人は記載不要となります。

①あなたに控除対象配偶者(注1)がいない

②あなたに扶養親族(注2)がいない

③あなた自身が、障害者、寡婦、 寡夫、又は勤労学生に該当しない

(注1)控除対象配偶者

あなたと同居している「年収が103万円以下」の配偶者がこれに該当します。

(注2) 扶養親族

あなたと同居している「年収が103万円以下」の配偶者以外の親族がこれに該当します。

また同居していなくても、あなたの仕送りにより生活している親族で、年収が103万円以下の人もこれに該当します。

例えば別居している大学生の子供の年収が103万円以下であり、子供があなたの仕送りにより生計を立てている場合は、扶養親族に該当します。

具体的には「結婚していない、子供もいない、両親や祖父母を扶養に入れていない、障害者ではない、学生ではない」という人です。

①~③の要件を全て満たす人は、「【必要書類②】給与所得者の保険料控除申告兼給与所得者の配偶者特別控除申告書」へ進みましょう。

なお、ここから先は、「年収」「所得」という言葉が出てきます。

「年収」とは多くの人になじみのある言葉で、ご存じの通り1年間の「給料の額面」のことです。

一方、「所得」とは税務用語であり、基本的には「年収」から「必要経費」の金額を控除したものです。

「年収」と「所得」という言葉は似て非なるものであるので、要件を確認するときは間違えないようにしましょう。

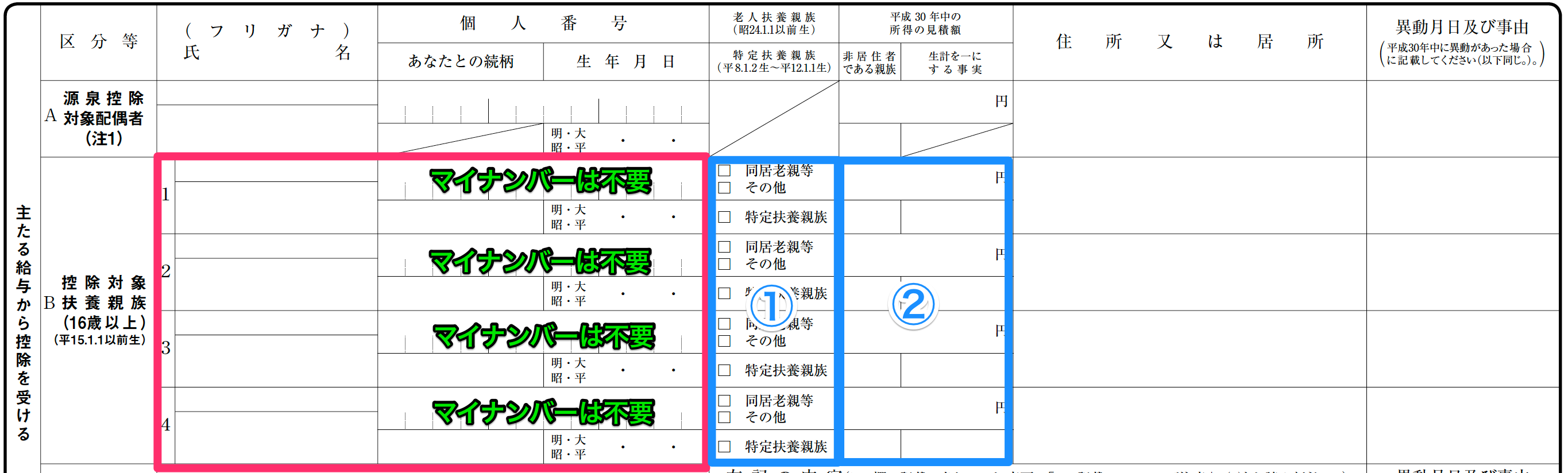

2-2:(中央) A 控除対象配偶者

【記載する人】

控除対象配偶者がいる人

⇒その年の12月31日の時点で、「あなたと生計を一にしている年収(給料の額面)が103万円以下の配偶者がいる人」が対象となります。

【記載方法】

①平成30年中の所得の見積額:「その年の配偶者の年収見込額-65万円」の数字を記載します。マイナスになる場合は「0」と記載します。

配偶者が非居住者(日本以外の国に半年以上居住しているような場合)には、非居住者である親族に該当しますので、その欄に「○」を記入して下さい。なお、その場合、「親族関係処理」や「送金関係処理」を会社に提出する必要があります。

さきほど、マイナンバーに関するコメントを記載している場合は、マイナンバーの記入は不要です。

2-3:(中央) B 控除対象扶養親族(16歳以上)

【記載する人】

扶養親族のうち、その年の12月31日の時点で、16歳以上の人がいる人

⇒たとえばあなたと同居している高校生の子供がこれに該当します。

【記載事項】

住所については扶養親族のかたの現在お住まいの住所を記載してください。

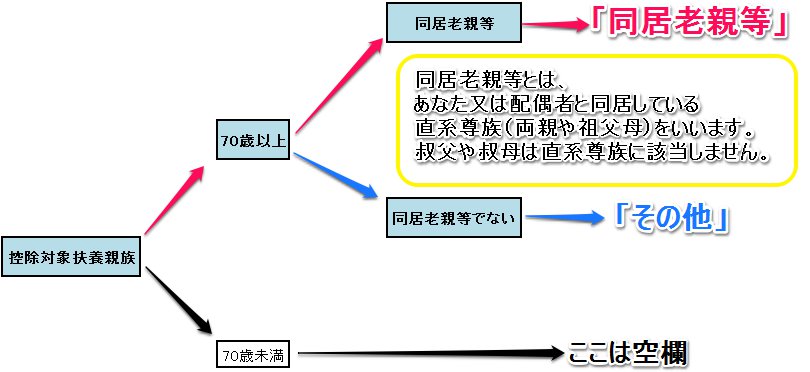

①上段:老人控除対象配偶者又は老人扶養親族:あなた又はあなたの配偶者の直系尊属(両親や祖父母は該当するが、叔父や叔母は含まれない。)でその年の12月31日時点で70歳以上の場合には「同居老親等」に〇を付けます。また、70歳以上の人で同居老親等以外(別居している両親や、叔父や叔母)の場合は「その他」に〇を付けます。

①下段:特定扶養親族:控除対象扶養親族のうち、その年の12月31日時点で19歳~22歳の人は〇を付けます。(主に大学生の子供が対象となります)

②平成30年中の所得の見込額:「控除対象扶養親族の年収(給料の額面)-65万円」の数字を記載します。マイナスになる場合は「0」と記載します。

2-4:(中央) C 障害者、寡婦、寡夫又は勤労学生

【記載する人】

次のいずれかに該当する場合

①あなたが、障害者、寡婦、特別な寡婦、寡夫、勤労学生に該当する場合

②控除対象配偶者又は扶養親族(年齢は問わない)が障害者に該当する場合

→どれにも当てはまらない場合は次へ進みます。

【記載方法】

上記の通り、該当する箇所に丸を付けます。

また、扶養親族が障害者に該当する場合には、該当する人数を記載します。

更に、該当する人の詳細内容について、「左記の内容」に記載します。

記載内容は次の通り、区分に応じて異なります。

・障害者(特別障害者):障害者手帳の種類と交付年月日、障害の等級、(扶養親族が該当する場合にはその氏名)、(特別障害者の場合は同居の有無)

・寡婦又は寡夫:死別、離別、生死不明のどれに該当するか、その年の所得の見積額など寡婦又は寡夫であることを証明する事実

・勤労学生:学校名、入学年月日、所得金額

上記の記載内容は国税庁の「扶養控除等申告書の注意点」より抜粋したものですが、対象となる人によって状況が異なります。上記の通り記載すればおおむね不足はないと思いますが、心配であるようでしたら、提出先の税務署に直接問い合わせることをお勧めします。

2-5:(中央) D 他の所得者が控除を受ける扶養親族等

【記載する人】

あなたと生計を一にする人の中に所得者が二人以上いる場合で、あなたの扶養親族等をもう一方の所得者の扶養親族等としようとする人

⇒たとえばあなたと配偶者が共働きをしていて、子供を配偶者の扶養に入れる場合は、ここに配偶者の名前と子供の名前を記載します。

【記載方法】

①:あなたの扶養に入れないこととする扶養親族等の事項を記載します。

②:誰の扶養親族等とするかを記載します。

2-6:(一番下)住民税に関する事項

【記載する人】

あなたの扶養親族のうち、その年の12月31日時点で16歳未満の人がいる場合

⇒たとえば小学生の子供はここに記載します。

【記載方法】

基本的には16歳未満の子供の情報について記載すべき個所です。アルバイト等をしていない限り、所得金額はありませんので、「0」と記載します。

ここにも国外不要親族かどうかの確認欄がありますので、該当する場合は、「○」を記入してください。

これで「マルフ」は完成しました。ここまで記載すれば完了という人は多くいると思います。

次は「給与所得者の保険料控除申告兼給与所得者の配偶者特別控除申告書」に進みます。

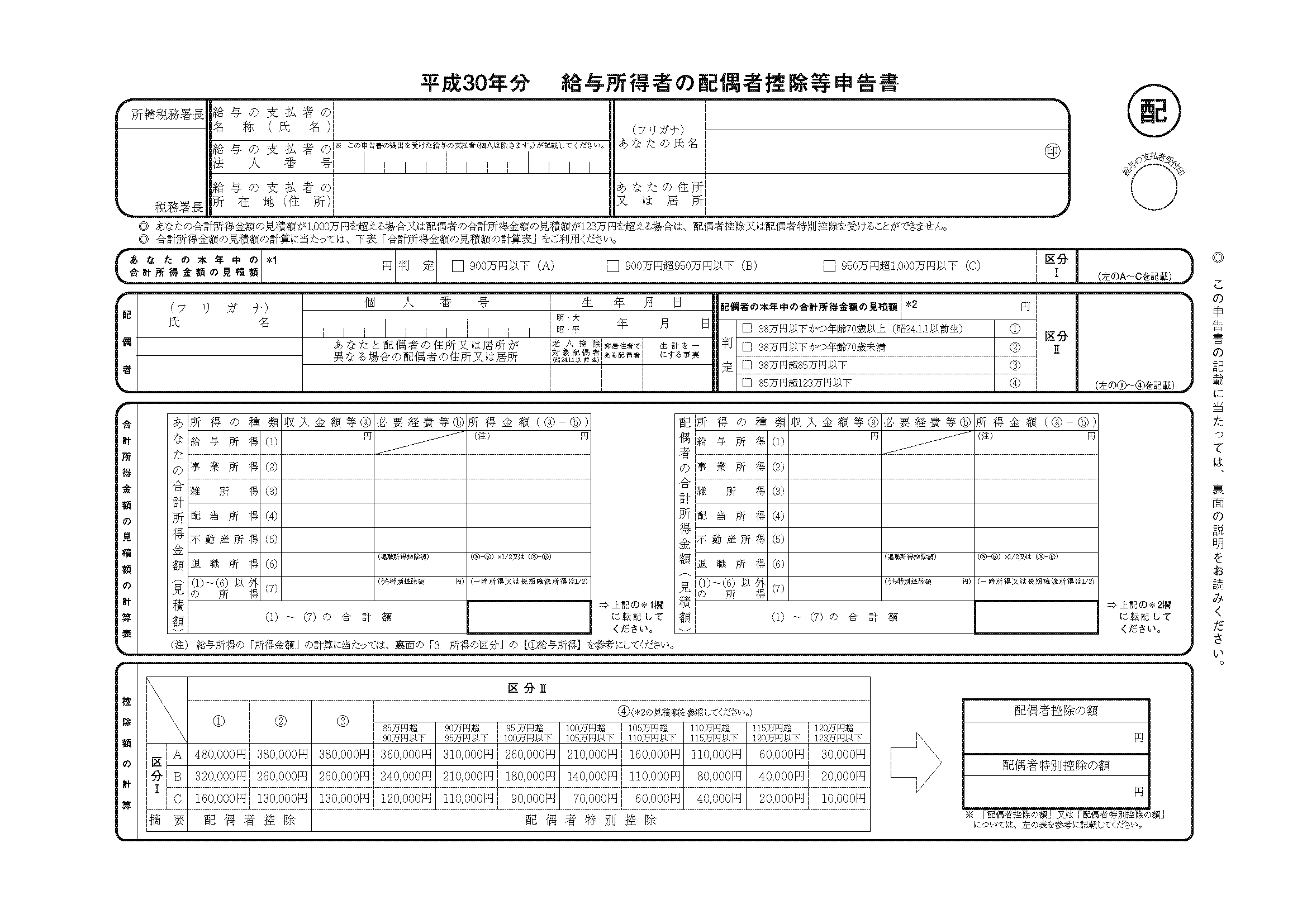

3.【必要書類②】給与所得者の配偶者特別控除申告書

平成30年度で一番変更になったのがココです。以前は「給与所得者の保険料控除申告兼給与所得者の配偶者特別控除申告書」と長い名称の書類だったのですが、平成30年分から、「給与所得者の保険料控除申告」と「給与所得者の配偶者特別控除申告書」の二つに分離しました。

ここでは、後者の「給与所得者の配偶者特別控除申告書」の説明をしていきます。

いままで「マルホ」と呼んでいたのですが、これからは「マルハ」になるのでしょうか?なんかどこかの会社のような名称になりましたね(笑)。

3-1:(一番上)あなたの氏名や住所を記載する箇所

記載方法はマルフと同様です。赤字が会社記載箇所、青字があなたが記載すべきところです。捺印を忘れないようにしましょう。

マイナンバー(個人番号)についても、変更がなければ記載する必要はないので、「個人番号は給与支払者に提出済の番号と相違ありません。」と欄外に記入して提出しましょう。

3-2:①(右上)給与所得者の配偶者特別控除申告書

【記載する人】

以下のすべてを満たす人が記載することができます。

次のすべてを満たす人が対象となります。

(1) 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること。

(2) 配偶者が、次の五つの要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 他の人の扶養親族となっていないこと。

ホ 年間の合計所得金額が38万円超123万円以下であること。

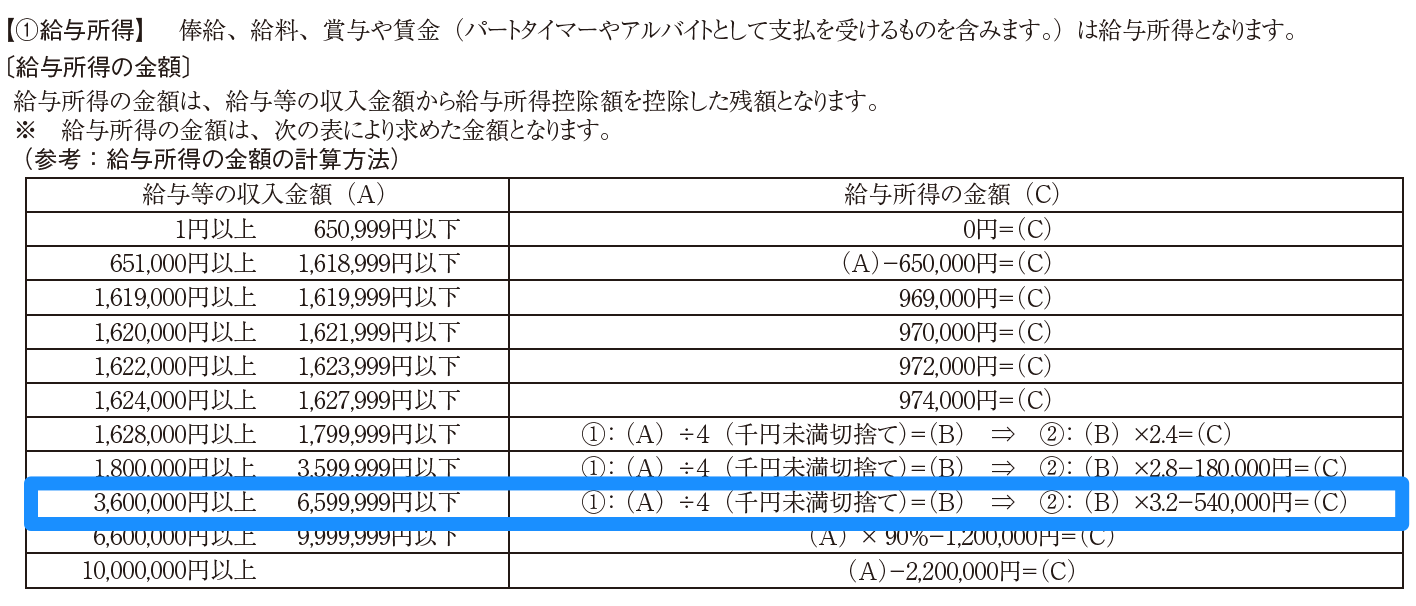

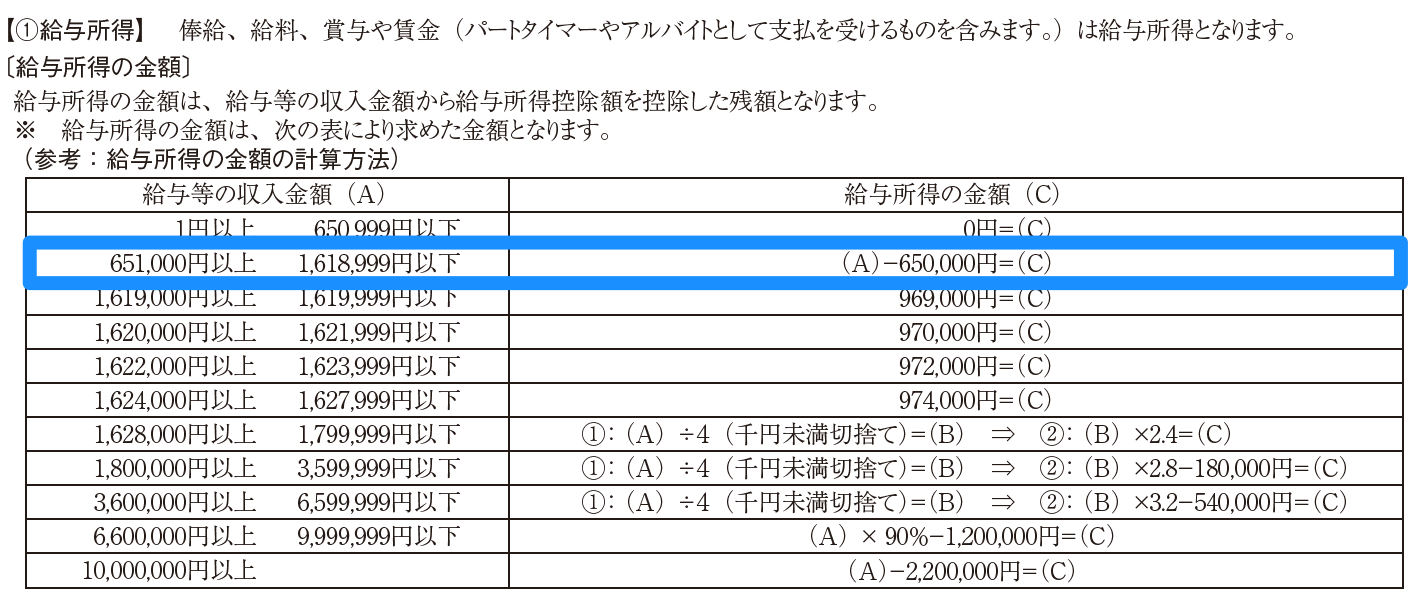

マルフでは年収(給料の額面)103万円を超えて控除対象配偶者になれなかった配偶者の所得の額が123万円以下である場合は、配偶者特別控除として、こちらに記載することとなります。

【記載方法】

まずはあなたの合計所得金額を記載します。この金額が1,000万円を超える人は、この申告書を記載することはできませんので、次に進みましょう。

年収ではなく、所得の金額での判定になりますので、皆さんの方では難しいかもしれません。

配偶者控除等申告書の裏面に、年収から直接所得の額を計算する算式が書いてある表(下記)がついているので、それに従って計算してみましょう。

※上記表は平成30年のものです

※上記表は平成30年のものです

例えばあなたの年収が600万円の場合は、青い囲いを見ます。

そして右側の計算式をもちいて給与所得の金額を算定します。この場合は「600万円÷4×3.2-540,000円=426万円」となります。

この場合の記入は以下のようになります。

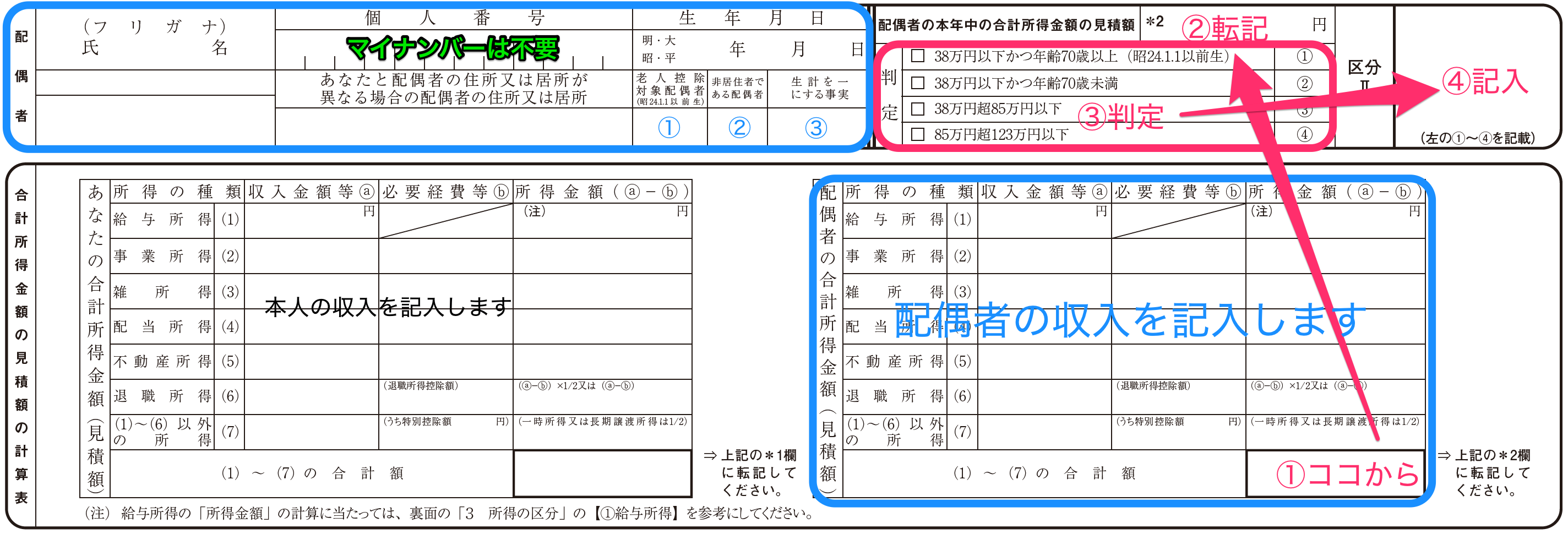

次は配偶者の所得状況を記載します。

配偶者の個人情報の部分の説明は省略しますが、欄内の①〜③については、次のように記入して下さい。

①老人控除対象配偶者又は老人扶養親族:控除対象配偶者に該当することとなる「あなたの配偶者」がその年の12月31日時点で70歳以上の場合には〇を付けます。そうでない場合は空欄です。

②非居住者である配偶者:配偶者が非居住者(日本以外の国に半年以上居住しているような場合)には、非居住者である親族に該当しますので、その欄に「○」を記入して下さい。親族関係書類等の添付が必要です。

③生計を一にする事実:配偶者が非居住者である場合に、送金額を記入する欄になります。送金関係書類等の添付が必要になります。

それ以外の青い囲みの欄には配偶者の収入を記載します。配偶者に不動産収入等、給与以外の収入がある場合にも記載が必要となりますが、ほとんどの場合は給与所得以外ないと思いますので、今回は給与所得のみという前提で説明させて頂きます。

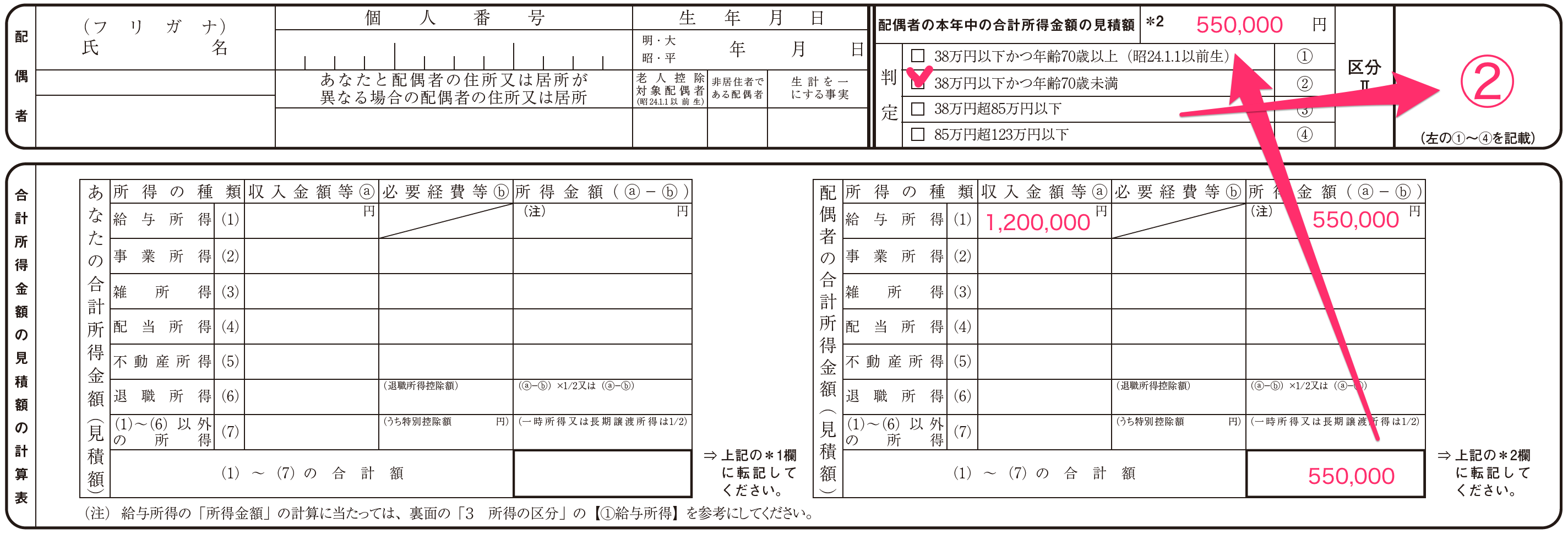

例えば、配偶者の年収が120万円の場合は、次のとおり裏面の計算表に照らして計算し、記入します。

給与所得の額は、「120万円-65万円=55万円」となります。この55万円を給与所得欄に記入し、それ以降は、以下の通り、表に当てはめて記載するだけです。

最後に、所得判定の結果を当てはめて、配偶者控除の金額を求めます。

今回の事例では、区分ⅠがAで、区分Ⅱが②でした。これを当てはめてみましょう。

このとおり、配偶者控除380,000円、配偶者特別控除0円を計算することが出来ました。

これで配偶者特別控除申告書は完成です。

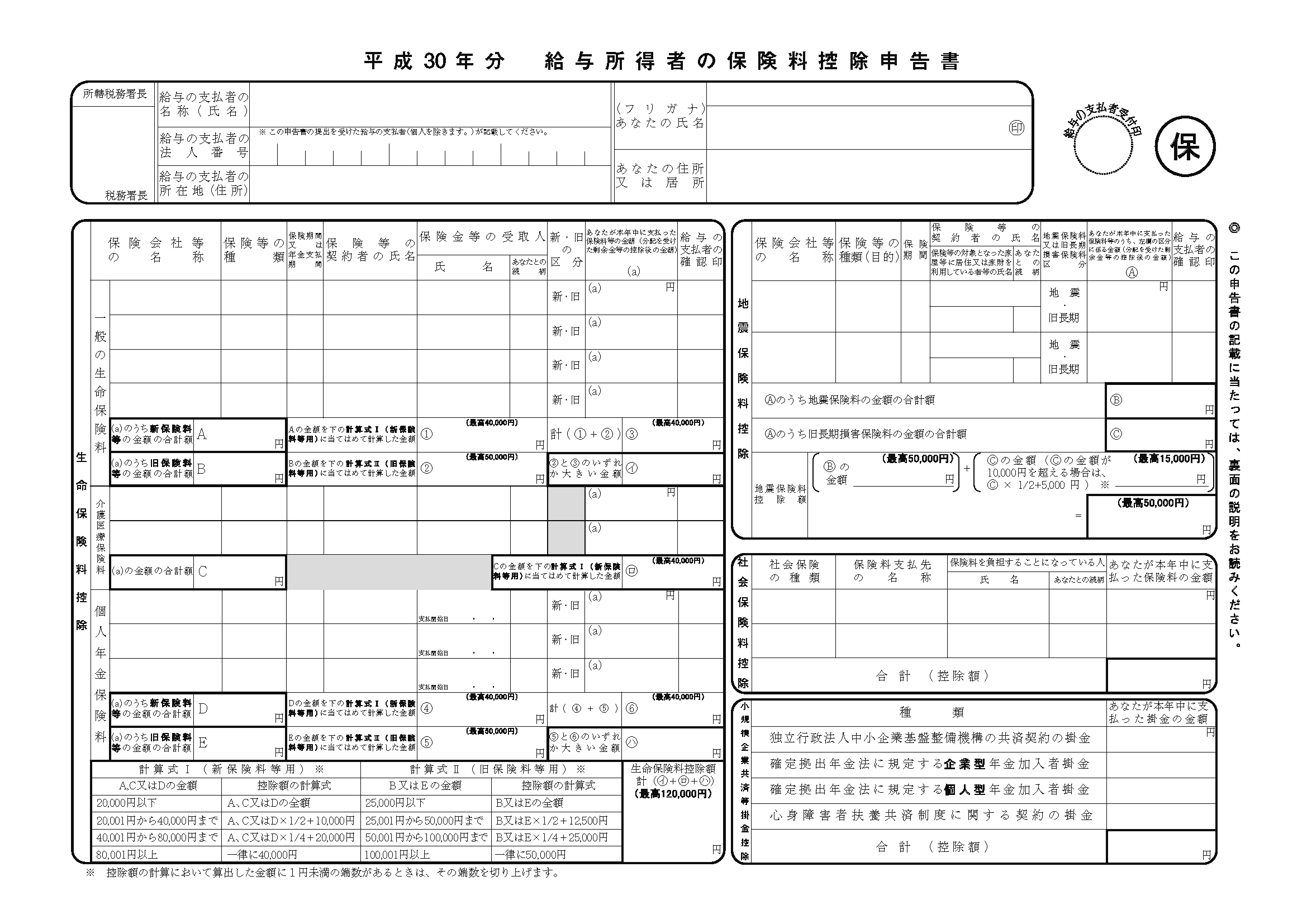

4.【必要書類③】給与所得者の保険料控除申告書

「給与所得者の保険料控除申告兼給与所得者の配偶者特別控除申告書」と長い名称の書類ですが、この1枚で4つの事項を申告する書類となります。

ちなみに通称「マルホ」といいます。

5つの事項とは以下の通りです。

①社会保険料控除

②小規模企業共済等掛金控除

③生命保険料控除

④地震保険料控除

もちろん該当するものがない場合は一番上の氏名と住所を記載して提出すれば問題ありません。

それでは順に説明していきます。

4-1:(一番上)あなたの氏名や住所を記載する箇所

記載方法はマルフと同様です。赤字が会社記載箇所、青字があなたが記載すべきところです。捺印を忘れないようにしましょう。なお、給与所得者の保険料控除申告書は、個人番号(マイナンバー)を記入する欄はありませんので、欄外の記入は不要です。

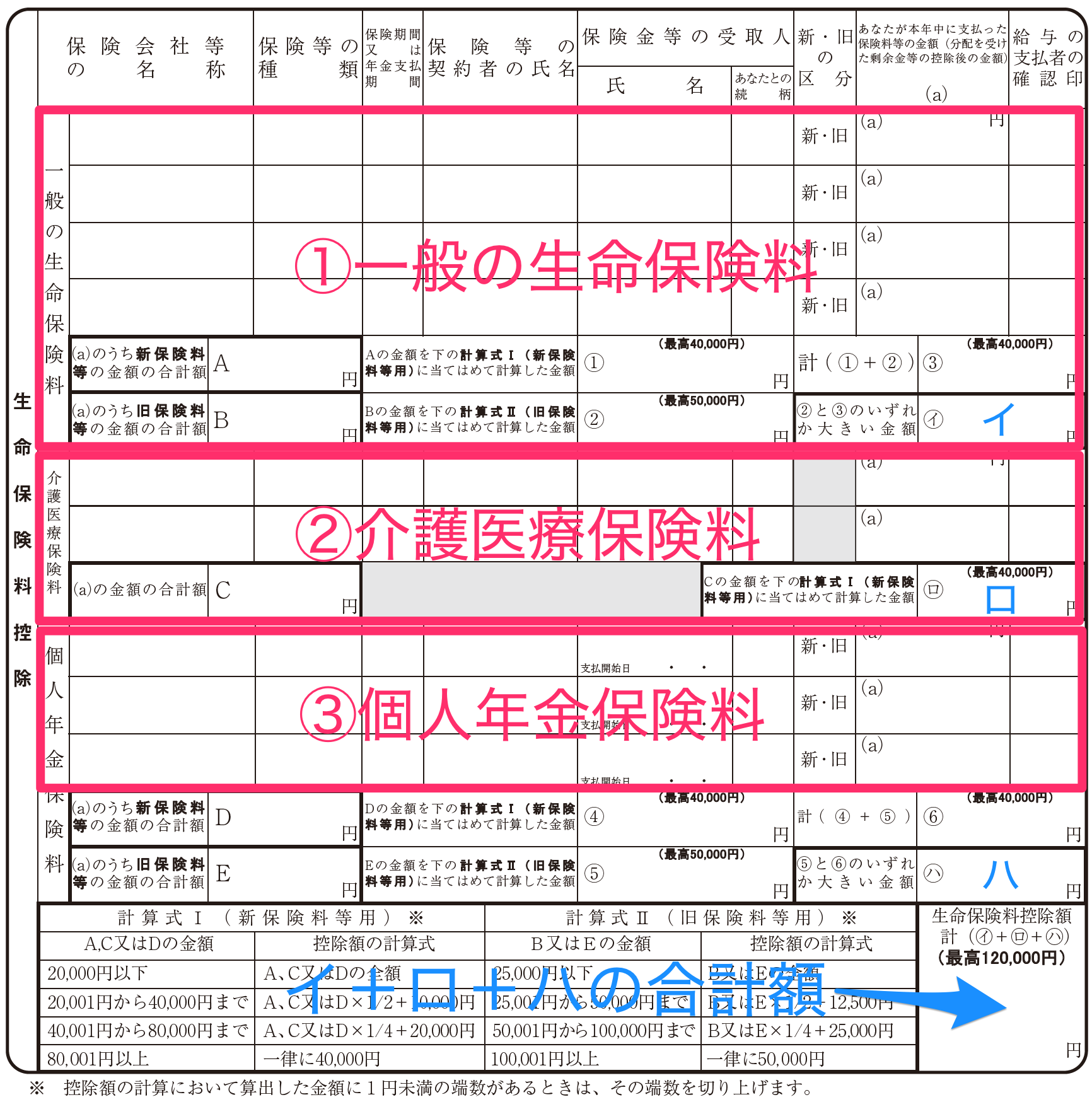

4-2:(左側半分):生命保険料控除

つづいて生命保険料控除申告書です。

これまでの控除申告書とは異なり、申告書の様式に合わせて金額を計算しなければなりません。

支払った保険料の種類ごとに記載していき、最後に合算する形式となっております。

生命保険料控除申告書を記載する人は、生命保険会社等が発行した証明書類が添付書類として必要となります。お手元にある控除証明書みながら申告書を作成しましょう。

4-2-1:一般の生命保険料

【記載する人】

あなたが以下の保険料を支払い、その契約に基づく保険金の受取人が「あなた」又は「あなたの配偶者、その他の親族」である場合に限り記載することができます。

対象となる生命保険契約等(国税庁HPより)

(1) 平成24年1月1日以後に締結した保険契約(新生命保険料)

対象となる保険契約等の主なものは平成24年1月1日以後に締結した次の契約若しくは他の契約等に附帯して締結した契約(新契約)で、保険金等の受取人のすべてをその保険料等の払込みをする方又はその配偶者その他の親族とするものをいいます。

(イ) 生命保険会社又は外国生命保険会社等と締結した生存又は死亡に基因して一定額の保険金が支払われる保険契約

(ロ) 旧簡易生命保険契約のうち生存又は死亡に基因して一定額の保険金等が支払われる保険契約

(ハ) 農業協同組合と締結した生命共済契約その他これに類する共済に係る契約のうち生存又は死亡に基因して一定額の保険金等が支払われる保険契約

(ニ) 確定給付企業年金に係る規約又は適格退職年金契約

(2) 平成23年12月31日以前に締結した保険契約(旧生命保険料)

対象となる保険契約等の主なものは平成23年12月31日以前に締結した次の契約のうち、その契約に基づく保険金等の受取人のすべてをその保険料等の払込みをする方又はその配偶者その他の親族とするものをいいます。

(イ) 生命保険会社又は外国生命保険会社等と締結した生存又は死亡に基因して一定額の保険金等が支払われる保険契約

(ロ) 旧簡易生命保険契約

(ハ) 農業協同組合と締結した生命共済に係る契約その他これに類する共済に係る契約

(ニ) 生命保険会社、外国生命保険会社等、損害保険会社又は外国損害保険会社等と締結した身体の疾病又は身体の傷害その他これらに類する事由に基因して保険金等が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われるもの

(ホ) 確定給付企業年金に係る規約又は適格退職年金契約

(注) これらの契約であっても、保険期間が5年未満の契約で、いわゆる貯蓄保険や貯蓄共済は含まれません。また、外国生命保険会社等又は外国損害保険会社等と国外において締結したもの並びに信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約なども該当しません。

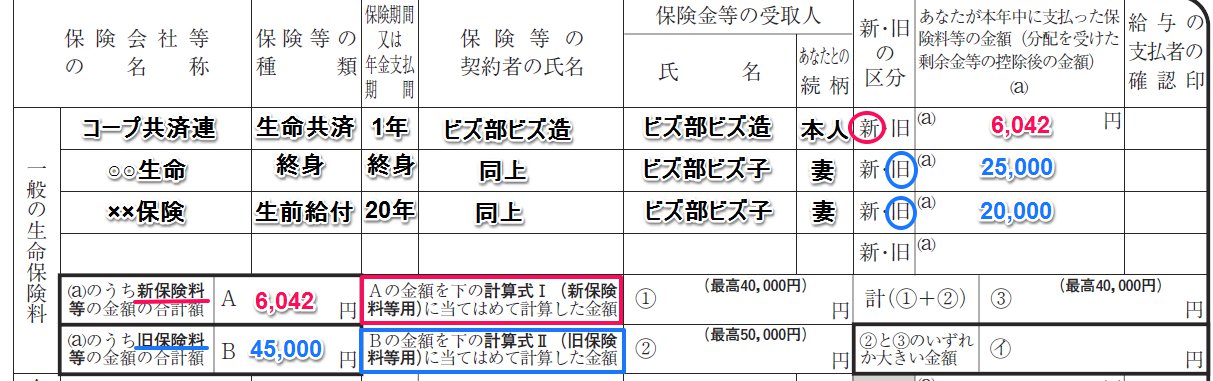

保険の種類にも記載しましたが、「旧保険料(平成23年12月31日以前締結」と「新保険料(平成24年1月1日以後締結)」によって計算方法が異なります。

保険会社等から送付される控除証明書にも新旧の区別は記載されていますので、控除証明書通り記載していきましょう。

【記載方法】

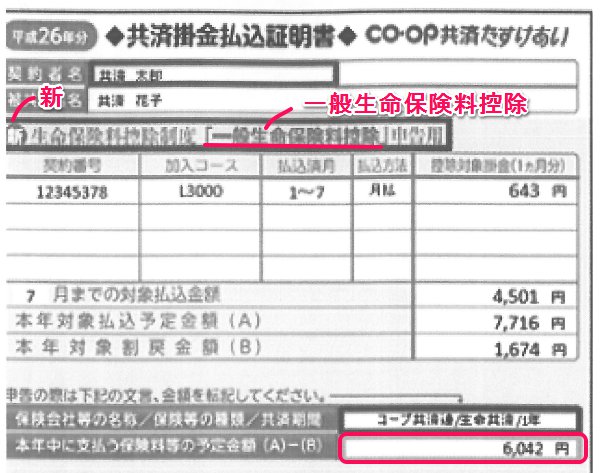

まずは各保険会社等から送付されてくる控除証明書を用意します。(下記、CO-OP共済HPより抜粋)

まずは控除証明書に記載されている事項や金額を申告書に転記していきます。

生命保険が複数ある場合も同様に、控除証明書に記載されている金額及び事項を転記していきます。

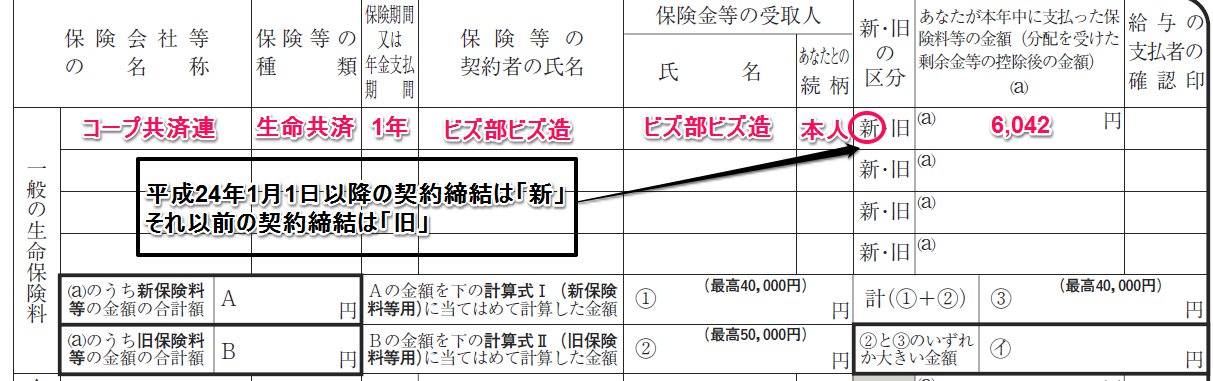

なお、「新」「旧」の区別は契約の締結日により異なりますが、この違いは計算式が異なるという点にあります。

下記、「新」「旧」が混在している申告書の記載方法についてまとめました。

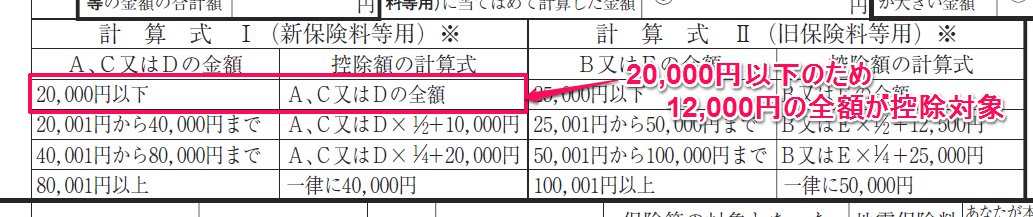

まずは控除証明書の通り転記していきます。その後、「新」と「旧」を区別して単純合計した金額を左下に記載します。

次に合計した金額を基に申告書の下にある計算式に当てはめます。

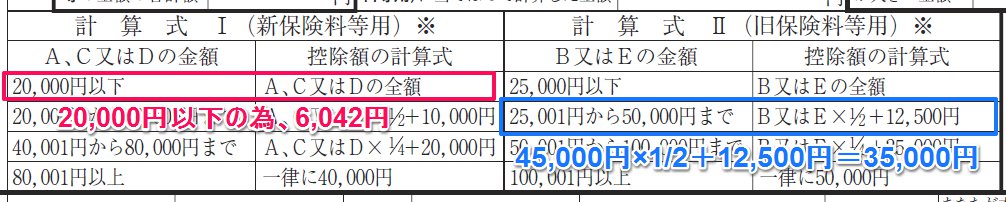

「新」は20,000円以下のため赤の囲いを、「旧」は25,001円~50,000円以内のため青の囲いを見ます。

計算式に当てはめた結果、「新」が6,042円、「旧」が35,000円と出ました。

その金額を申告書に記載します。

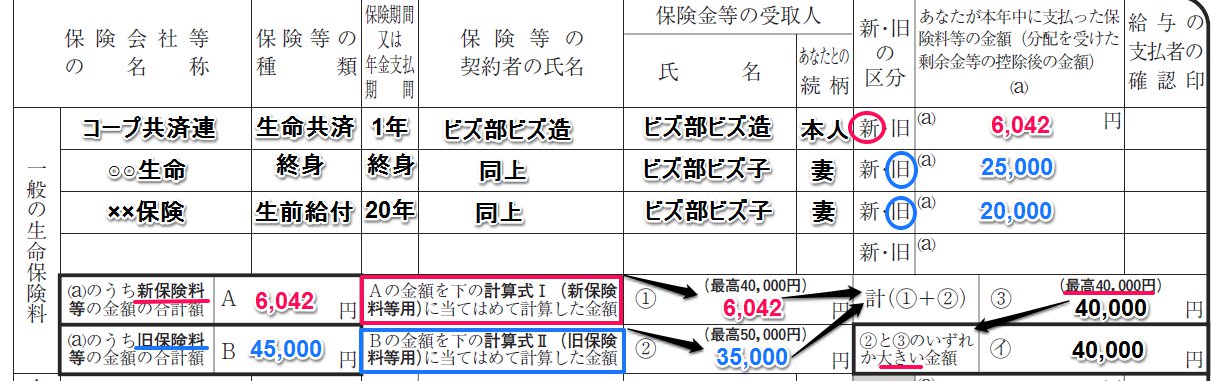

「新」の6,042円と「旧」の35,000円は合計で41,042円となりますが、合算を記載する欄に(最高40,000円)と記載されています。そのため40,000円を超える場合は、40,000円記載します。

最後にこの40,000円と「旧」の金額の合計額(35,000円)のうち大きい金額である40,000円がこの場合の控除金額となります。

控除証明書の通り金額や区分を記載し、合計した金額を申告書下の計算式に当てはめていけば、控除額が算出できる仕組みになっています。

一見複雑のようですが、実は単純に計算できるような申告書の様式になっているのです。

なおここで出てきた計算式の当てはめは、次の「介護医療保険料」「個人年金保険料」の計算にも使います。

4-2-2:介護医療保険料

【記載する人】

介護医療保険料控除の対象となる保険料は、平成24年1月1日以降に締結した、以下の保険料が対象となります。

(1) 生命保険会社若しくは外国生命保険会社等又は損害保険会社若しくは外国損害保険会社等と締結した疾病又は身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われる保険契約

(2) 疾病又は身体の障害等により保険金等が支払われる旧簡易生命保険契約又は生命共済契約等のうち一定のもので、医療費等支払事由により保険金等が支払われるもの(注) これらの契約であっても、保険期間が5年未満の契約で、いわゆる貯蓄保険や貯蓄共済は含まれません。また、外国生命保険会社等又は外国損害保険会社等と国外において締結したもの並びに信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約なども該当しません。

こちらも一般の生命保険料同様、あなたが支払った保険料のうち、その契約に基づく保険金の受取人が「あなた」又は「あなたの配偶者、その他の親族」である場合にのみ記載することができます。

【記載方法】

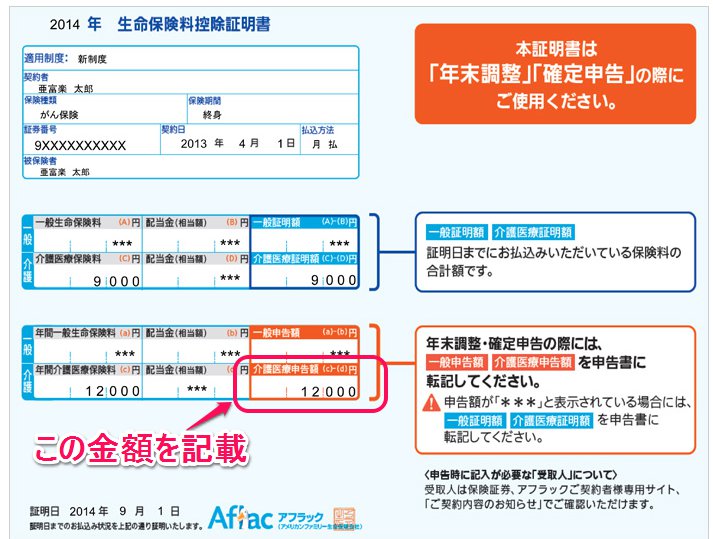

以下は、アフラックHPより抜粋した、控除証明書です。この控除証明書に基づいて、転記するところから始まります。(アフラックHPより抜粋)

こちらに関しても、10月~11月にかけて各期間から送付されてくるものであるため、年間の支払予定額を記載する必要があります。

あとは申告書下にある計算式に当てはめて金額を算定します。なお介護医療保険料については、「新」「旧」の区別はないため、一律して計算式Ⅰを用います。

最後に算定した金額を申告書に記載して完成です、なお、こちらも限度額があり、40,000円を超える場合は40,000円と記載します。

4-2-3:個人年金保険料

【記載する人】

対象となる個人年金保険契約等は次の通りです。(国税庁HPより)

(1) 平成24年1月1日以後に締結した保険契約(新個人年金保険料)

対象となる保険契約等の主なものは平成24年1月1日以後に締結した上記1(1)(イ)から(ハ)までの契約のうち年金(退職年金を除きます。)を給付する定めのある保険契約等又は他の保険契約等に附帯して締結した契約で、次の要件の定めがあるものをいいます。

(イ) 年金の受取人は、保険料若しくは掛金の払込みをする者、又はその配偶者となっている契約であること。

(ロ) 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること。

(ハ) 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期又は終身の年金であること。

(注) 被保険者等の重度の障害を原因として年金の支払いを開始する10年以上の定期年金又は終身年金であるものも対象となります。(2) 平成23年12月31日以前に締結した保険契約(旧個人年金保険料)

対象となる保険契約等の主なものは平成23年12月31日以前に締結した上記1(2)(イ)から(ハ)までに掲げる契約のうち年金(退職年金を除きます。)を給付する定めのあるもののうち、上記(1)(イ)から(ハ)までに掲げる要件の定めのあるものいいます。

受取人があなた又はあなたの配偶者であり、かつ、あなたが支払っていることが条件となります。

【記載方法】

こちらも以下のような控除証明書が届きます。(第一生命HPより抜粋)

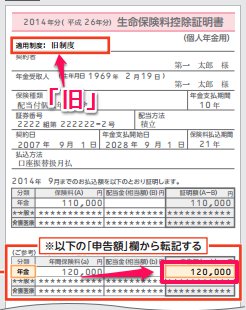

個人年金保険料は一般生命保険料同様、「新」「旧」の区分があります。平成24年1月1日以降の契約締結の場合は「新」、それ以前は「旧」となります。

今回は「旧」を例に説明します。

まずは、控除証明書の金額及び事項を申告書に転記します。

続いて、合計額の120,000円を申告書下の計算式に当てはめます。

120,000円は100,001円を超えるため、青い囲いの通り、50,000円が算定された金額となります。この50,000円を申告書に転記します。

⑥に合計額を記載する欄に(最高40,000円)と記載があるため、40,000円を超える場合は40,000円と記載します。

最後に⑤(50,000円)と⑥(40,000円)を比較し、いずれか大きい金額(50,000円)を左下に記載します。

結果今回の場合は控除額が50,000円と算定されることになりました。

4-2-4:各生命保険料の金額を合計する

最後にこれまで記載した

①一般の生命保険料

②介護医療保険料

③個人年金保険料

を合計します。合計後の限度額は120,000円となりますので、合計が120,000円を超える場合は120,000円と記載します。

生命保険料控除申告書の総復習も兼ねて、これまで記載例であげた「ビズ部ビズ造」の生命保険料控除申告書の完成形をお見せします。

何度も言いますが、この生命保険料控除申告書にはかならず各機関が発行する「控除証明書」が必要となります。11月過ぎても送付されてこない場合は電話などで確認しておきましょう。

また控除証明書通り記載すれば金額の算定も簡単にできます。上記で参考として挙げさせていただいた、「CO-OP共済」さん、「アフラック」さん、「第一生命」さんの発行する控除証明書は親切に「何を記載すればよいか」までわかりやすく書かれています。

お手元の控除証明書を見ながら、記載していきましょう。

4-3:⑤(右上):地震保険料控除

最後の項目は地震保険料控除申告書です。

こちらは金額の大小にかかわらず、損害保険会社等が発行した「控除証明書」の添付が必須となります。

10月~11月にかけて送付されてきますので、これを基に申告書を記載していくことになります。

【記載する人】

地震保険料控除の対象となる保険契約について、その年において保険料を支払った人が対象となります。

あなたやあなたの配偶者そのたの親族が所有する家屋について、地震等により受けた損害を補てんすることを目的とした保険料が、対象となる保険料です。

なお、地震保険料については、その年に支払った分がすべて対象となりますが、「旧長期損害保険料」も地震保険料控除の対象となります。

以下の要件をすべて満たしたものが「旧長期損害保険料」として、地震保険料控除申告書に記載することができます。(国税庁HPより)

(1) 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

(2)満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

(3)平成19年1月1日以後にその損害保険契約等の変更をしていないもの

通常の「地震保険料」と「旧長期損害保険料」とでは記載方法や計算方法が異なりますので、それぞれの記載についてご説明します。

いずれも損害保険会社が送ってくる控除証明書の通り記載をしていきますので、お手元に用意して記載していきましょう。

【記載方法】

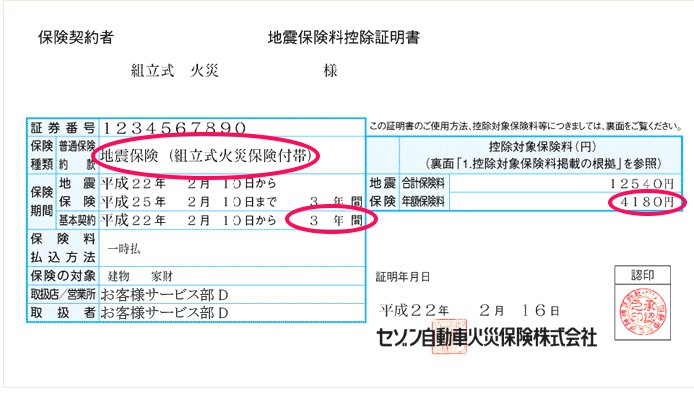

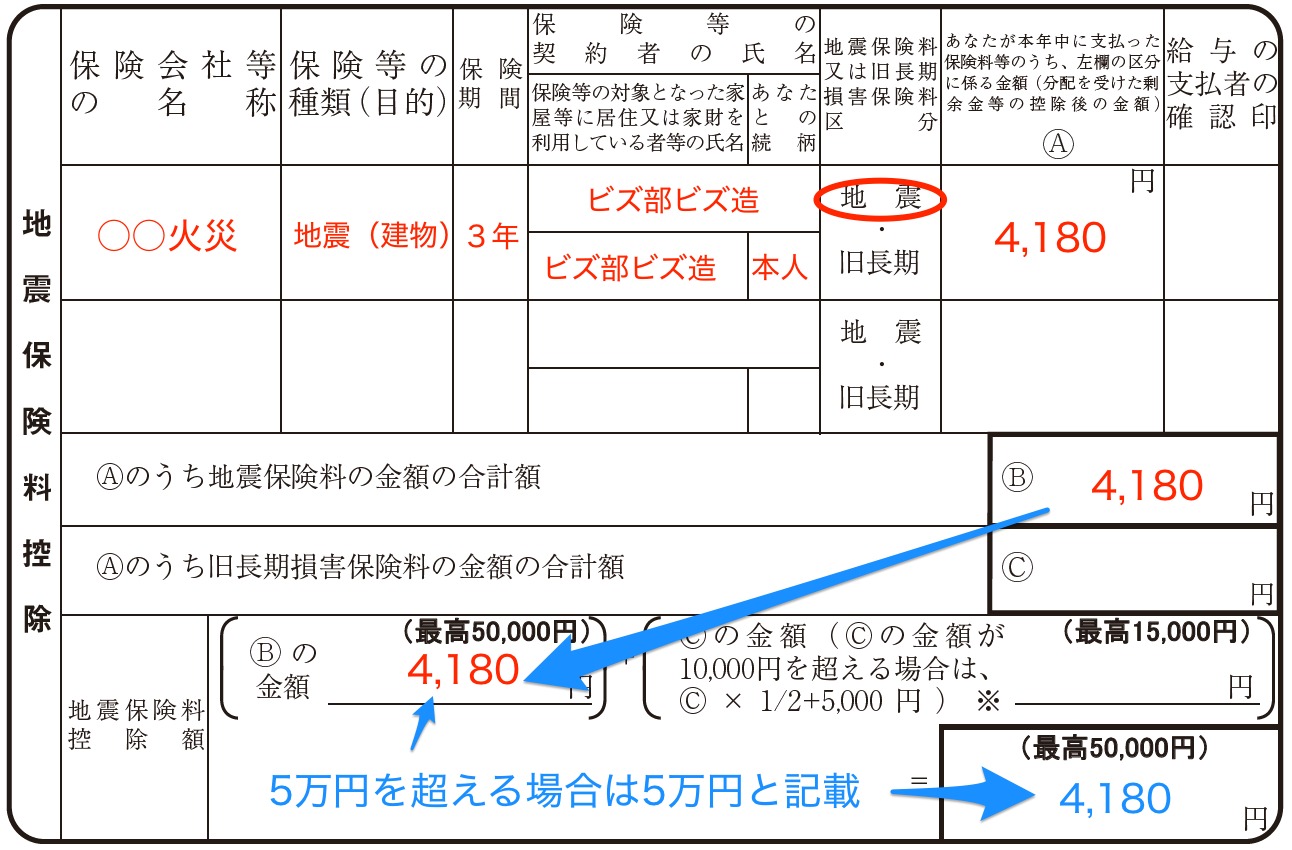

①地震保険料の場合

※地震保険料控除証明書(セゾン自動車火災保険株式会社HPより)

まずはこの証明書を基に、その年に支払った金額を記載します。

生命保険料控除申告書とは異なり、記載もシンプルですので、すぐに記載できると思います。

注意点があるとすれば限度額が50,000円ということです。その年に支払った金額が50,000円を超える場合は50,000円と記載します。

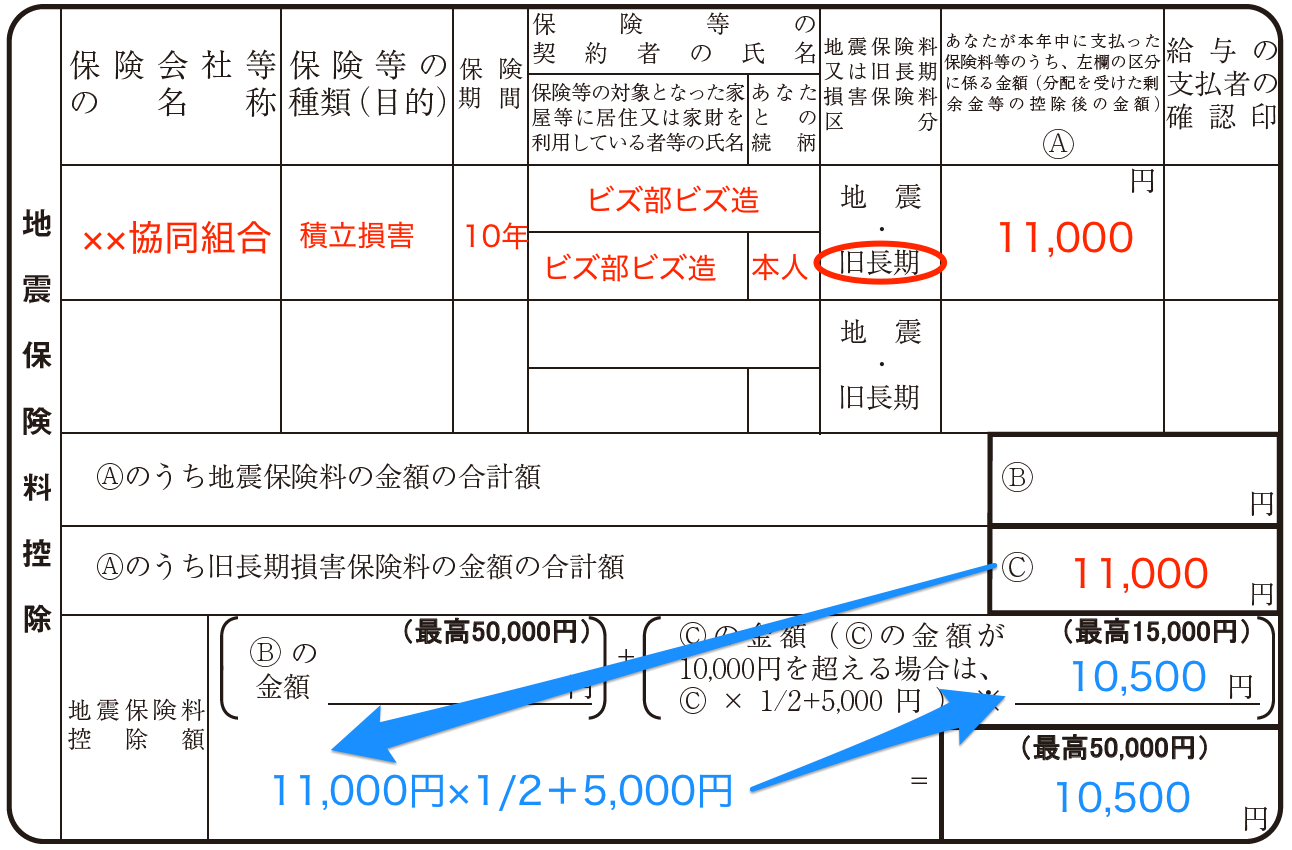

②旧長期損害保険料

控除証明書の様式は地震保険料とほとんど同じです。

記載方法もほとんど同様ですが、限度額が異なります。以下の記載例をご覧ください。

旧長期損害保険料については、支払った金額が10,000円を超える場合は、「支払った金額×1/2+5,000円」が対象となる金額になります。

上記の例だと、11,000円を支払っているため、「11,000円×1/2+5,000円=10,500円」が対象となる金額になります。なおこの金額が15,000円を超える場合は15,000円と記載します。

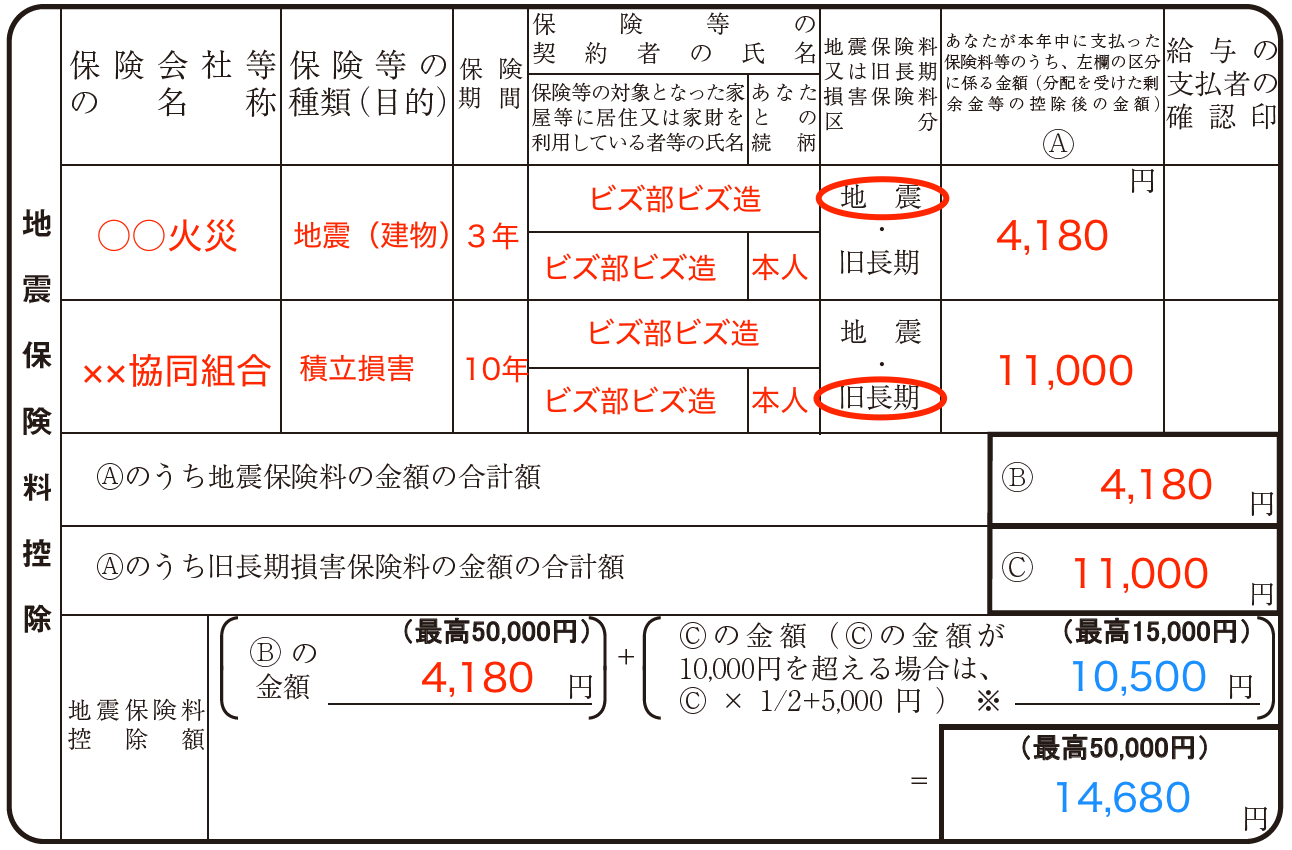

③地震保険料と旧長期損害保険料のどちらも支払っている場合

地震保険料と旧長期損害保険料のどちらもある場合も記載方法は同様です。

ただ合計金額も最高で5万円までしか記載することができないので、合算して5万円を超える場合は右下の最終値に50,000円と記載します。

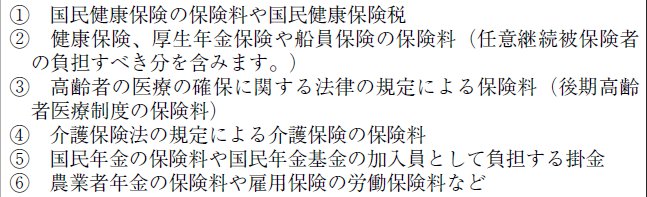

4-4:(右中段)社会保険料控除

ここでは社会保険料について記載します。

ただしこの社会保険料については給料から天引きされている健康保険料や厚生年金保険料は記載しません。給料の手取りから、「自分で」支払った社会保険料が対象となります。

【記載する人】

給料から天引きされている社会保険料「以外」に社会保険料を支払っている人

なお、対象となる社会保険料は次の通りです。

※対象となる社会保険料(国税庁HP 記載例より)

これらはあなたが加入している保険料のみならず、あなたと生計を一にする親族が加入しているものを、あなたが支払ったものについても記載することができます。

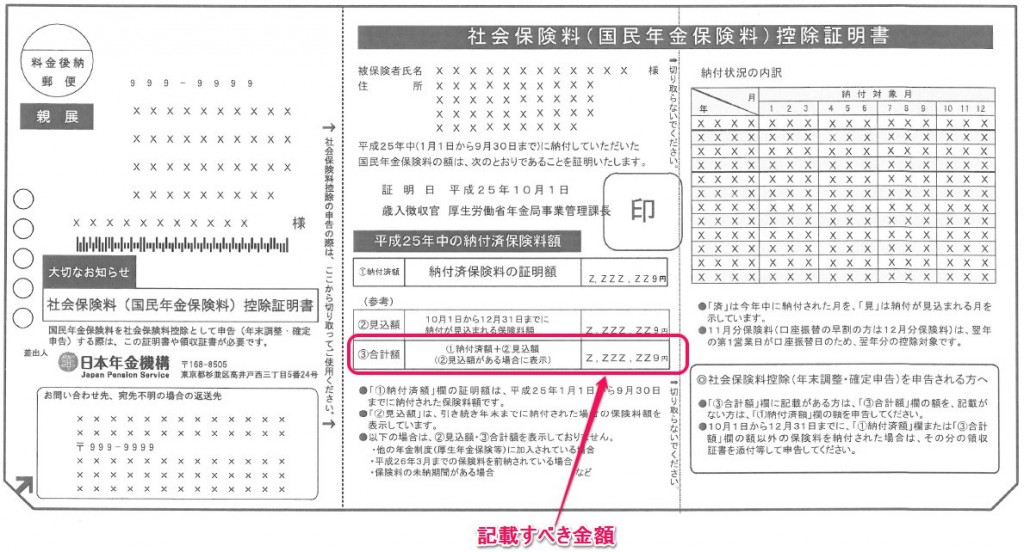

なお、⑤の「国民年金の保険料や国民年金基金の加入員として負担する掛金」については添付書類として、厚生労働省や国民年金基金が発行した証明書を添付して提出しなければなりません(会社で保管しておきましょう。)。それ以外のものについては控除証明書が各機関から送付されてきますが、添付は必要ありません。各自で保管をしておいて下さい。

【記載方法】

日本年金機構に対して国民年金保険料をあなたが支払っているとします。

この場合には、日本年金機構から「社会保険料(国民年金保険料)控除証明書」が届きます。以下のようなハガキです。

このようなお知らせは10月~11月にかけて送付されてきます。

そのため、11月と12月に支払う予定の金額は見込額として記載されています。記入するのは、今年中にすでに支払った金額と見込額との合計額です。

例えば、あなたが学生である子供の国民年金保険を支払った場合には、次のように記載します。

なお、あなたが負担すべきこととなっている社会保険料を、別の人が支払った場合にはここに記載することはできません。

あくまでも「あなたが支払った」社会保険料のみ記載することができるのです。

4-5:(右下段)小規模企業共済等掛金控除

こちらも社会保険料同様、給料から天引きされた掛金については記載しません。

給料の手取りからあなたがその年に支払った掛金が対象となります。

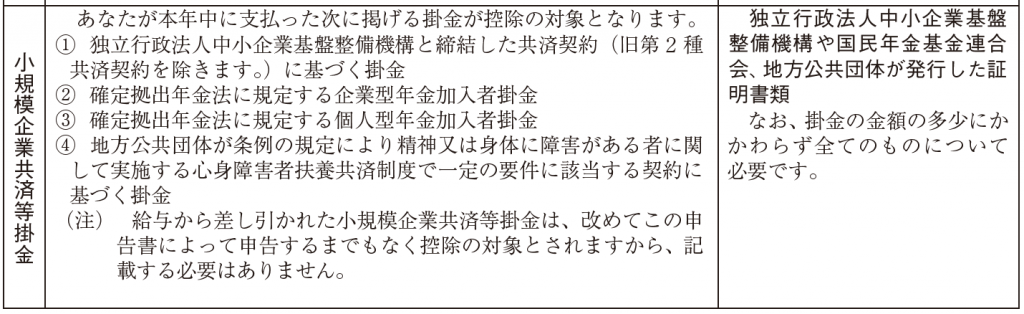

【記載する人】

給料から天引きされている掛金等以外の掛金等で次に掲げるものを支払っている人(国税庁HP記載例より)

なお、この記載をする場合は、独立行政法人中小企業基盤整備機構や国民年金基金連合会などが発行した証明書の添付が必要となります。

この証明書は10月~11月にかけてお手元に届くと思います。

金額の大小にかかわらず、必ず添付が必要になりますので、支払っているのに届いていない方は電話で問い合わせてみましょう。

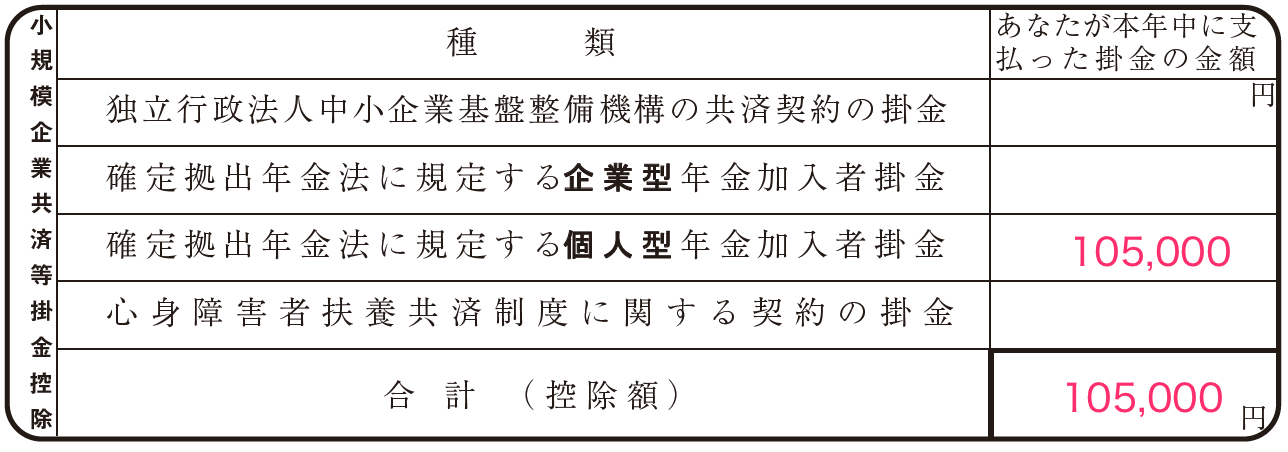

【記載方法】

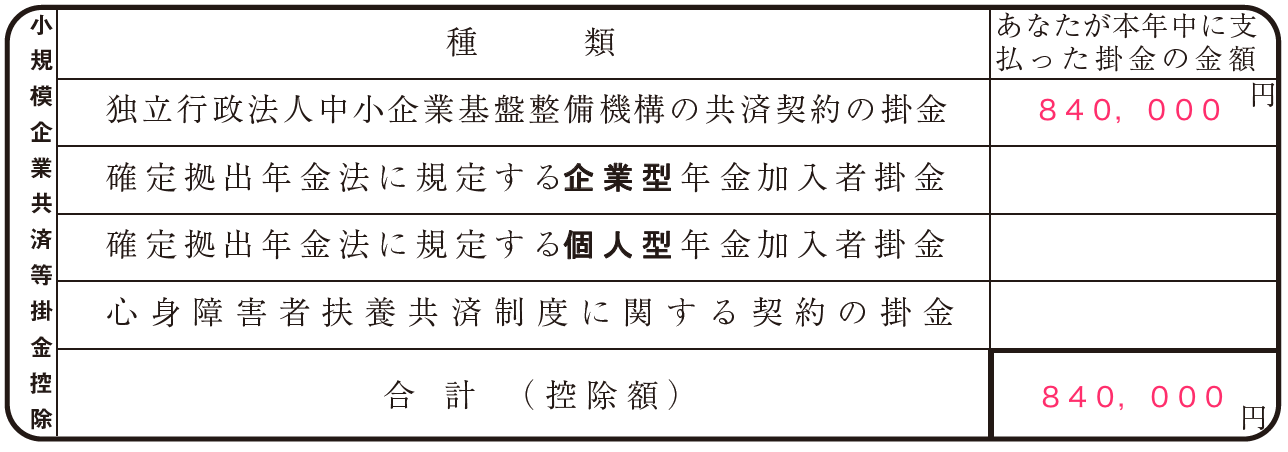

ここには①~③の区分に応じて、それぞれ該当する金額を記載していきます。

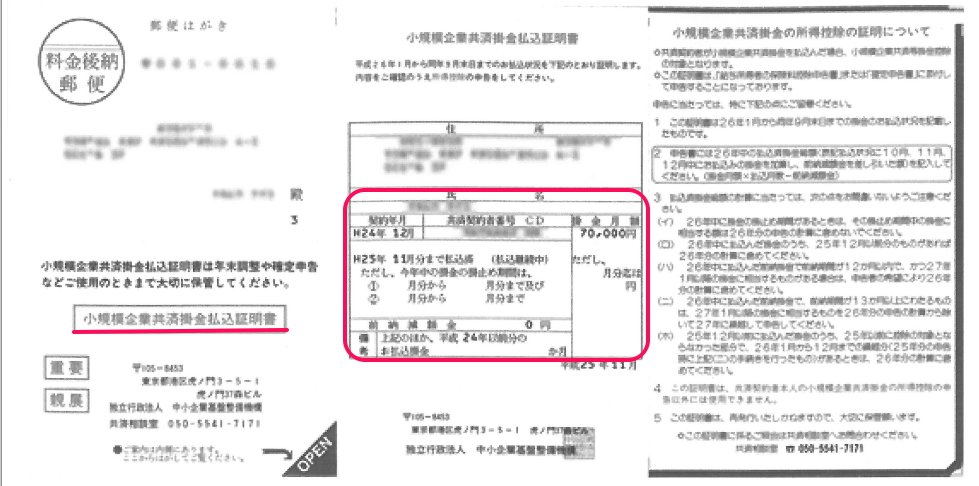

①小規模企業共済の掛金

中小企業経営者向けの退職金積立制度です。社長又は共同経営者が加入出来ます。つまり、役員の方の場合にありえる所得控除項目です。

月額最高7万円まで掛金を拠出することが出来ます。

このような書類が11月ぐらいに届くはずです。これが控除証明書となります。上記のように月額7万円拠出している場合の、保険料控除申告書の記入は次のとおりです。

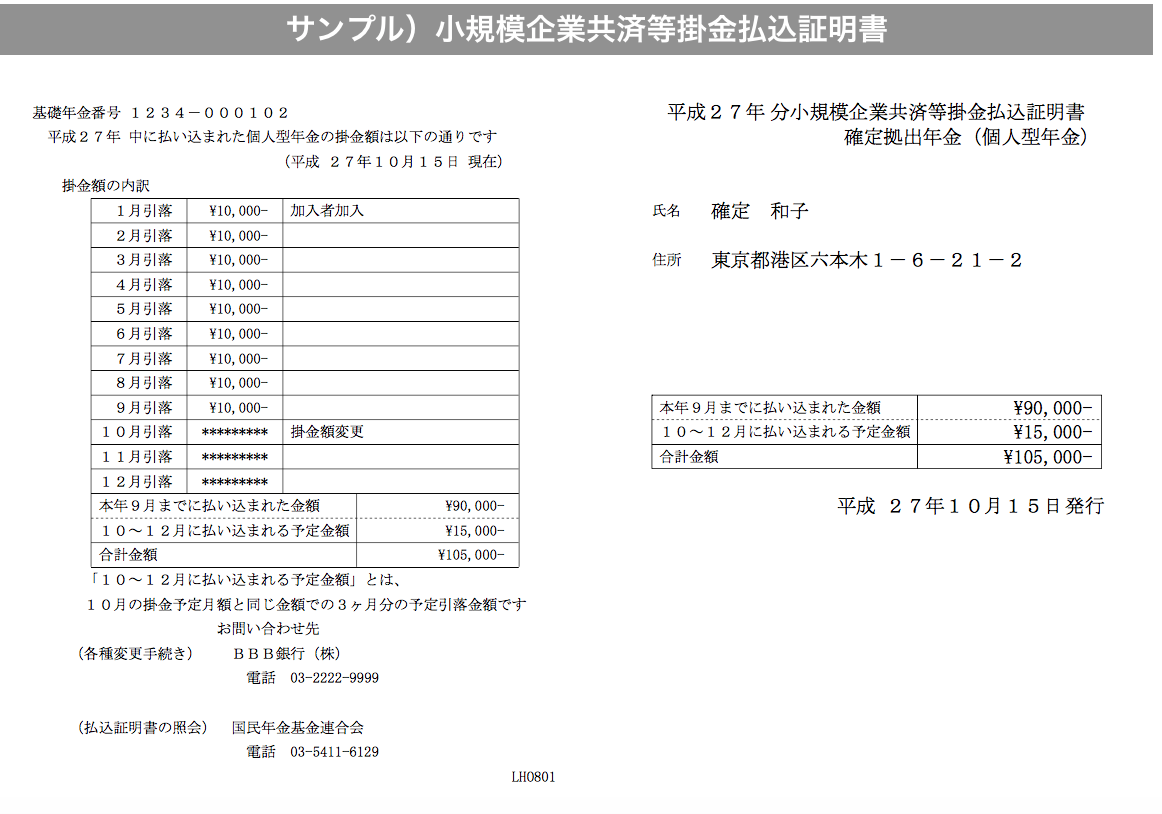

②個人型確定拠出年金

個人型確定拠出年金に加入している場合で、事業主払込(給与天引き)を選択していない場合には次のような控除証明書が届きます(【出典】お金のヒント

—嬉しいお知らせ! 毎年10月頃に届きます iDeCoの控除証明書)。

この例だと、年間払込額は105,000円ですので、次のように記入することになります。

長かった「給与所得者の保険料控除申告」もこれで終了です。

大半は「控除証明書」通り記載していけば完成しますので、お手元の控除証明書を見ながら落ち着いて記載していきましょう。

記載が完了したら、添付書類である「控除証明書」とともに、提出しましょう。

5.【必要書類③】給与所得者の(特定増改築等)住宅借入金等特別控除申告書

必要書類の最後は給与所得者の(特定増改築等)住宅借入金等特別控除申告書です。対象は住宅ローン等を利用してマイホームを購入した人です。

記載に当たりいくつか要件もありますので、順に説明していきます。

【記載する人】

住宅ローン等を利用してマイホームを買った人は所得税から一定の金額を控除することができますが、購入した初年度について確定申告をした場合にのみ、翌年以降の年末調整においてこの申告書を記載することができます。

確定申告時の手続きについては、「AllAbout」というサイトに、わかりやすい記事が掲載されていました。詳細はこちらをご覧いただければと思います。

【記載方法】

まずは揃えるべき資料をお手元に用意しましょう。

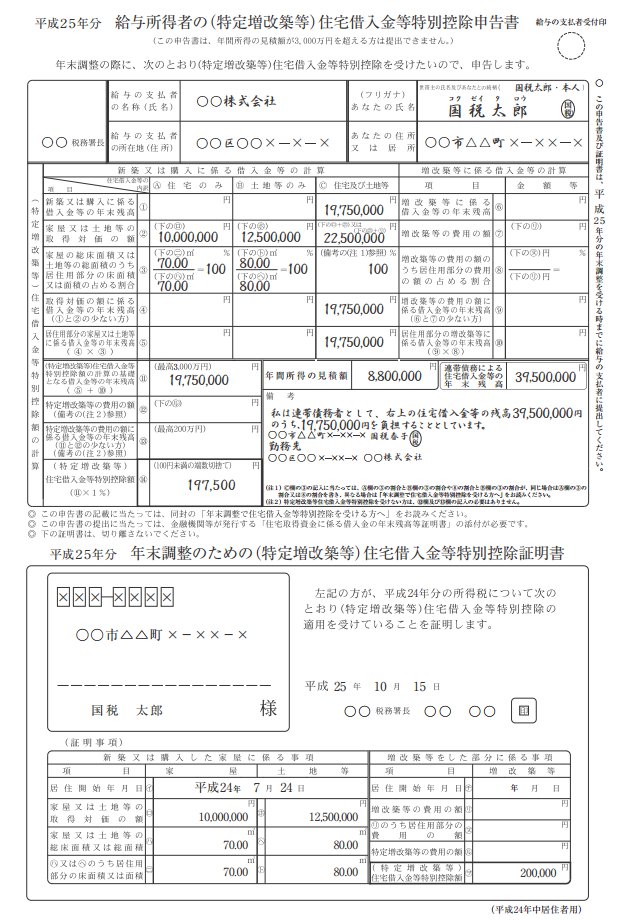

5-1給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」を用意する。

初年度を確定申告した場合は、翌年以降「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」が税務署より送られてきます。

この書類は上半分が申告書、下半分が証明書となっております。

なおこの書類は毎年1枚ずつ送付されるものではありません。確定申告をした翌年度に翌年以降の分もまとめて送付されてきます。

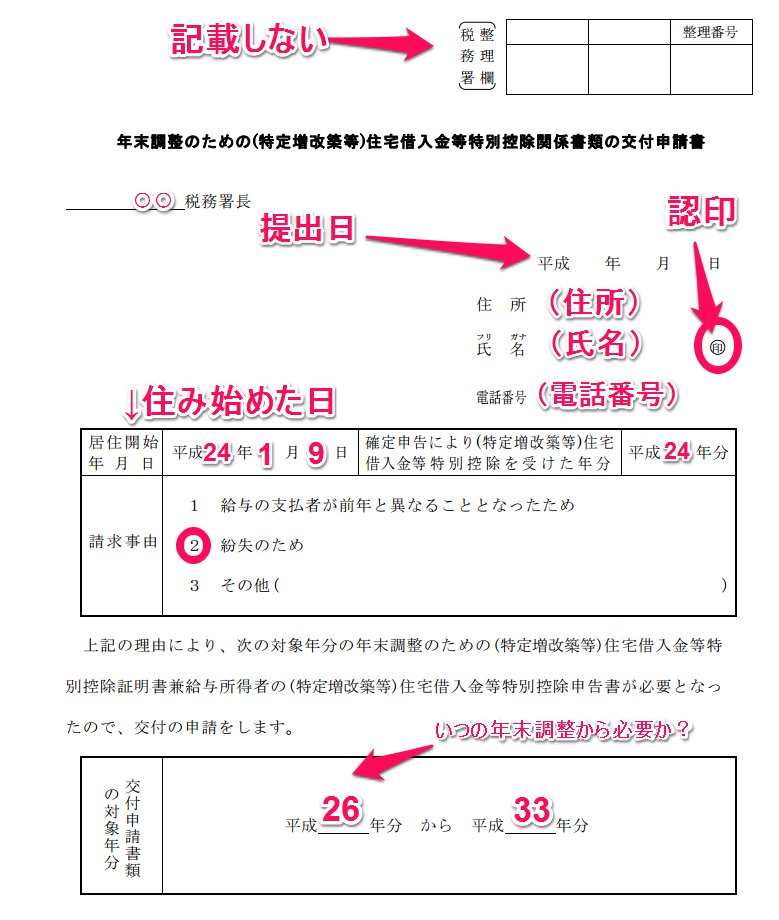

万が一なくしてしまったり、転職などをした場合には、

「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書」を税務署に提出し再交付手続きをしなければなりません。

紛失してしまった場合の交付申請書の記載方法は次の通りです。

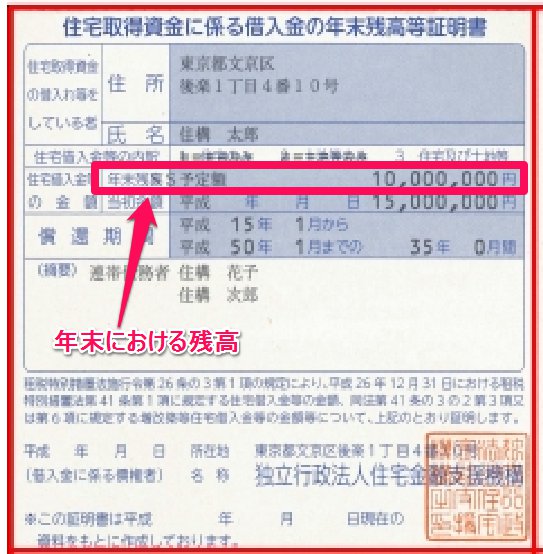

5-2「住宅取得資金に係る借入金の年末残高等証明書」を用意する

この証明書もあなたがどこかに取りに行くものではなく、こちらはローンを組むこととなった金融機関から毎年送付されてきます。

以下のような書類(住宅支援機構HPより)ですが、内容としては、年末時点でどれだけローン残高があるかを証明してくれるものとなっています。

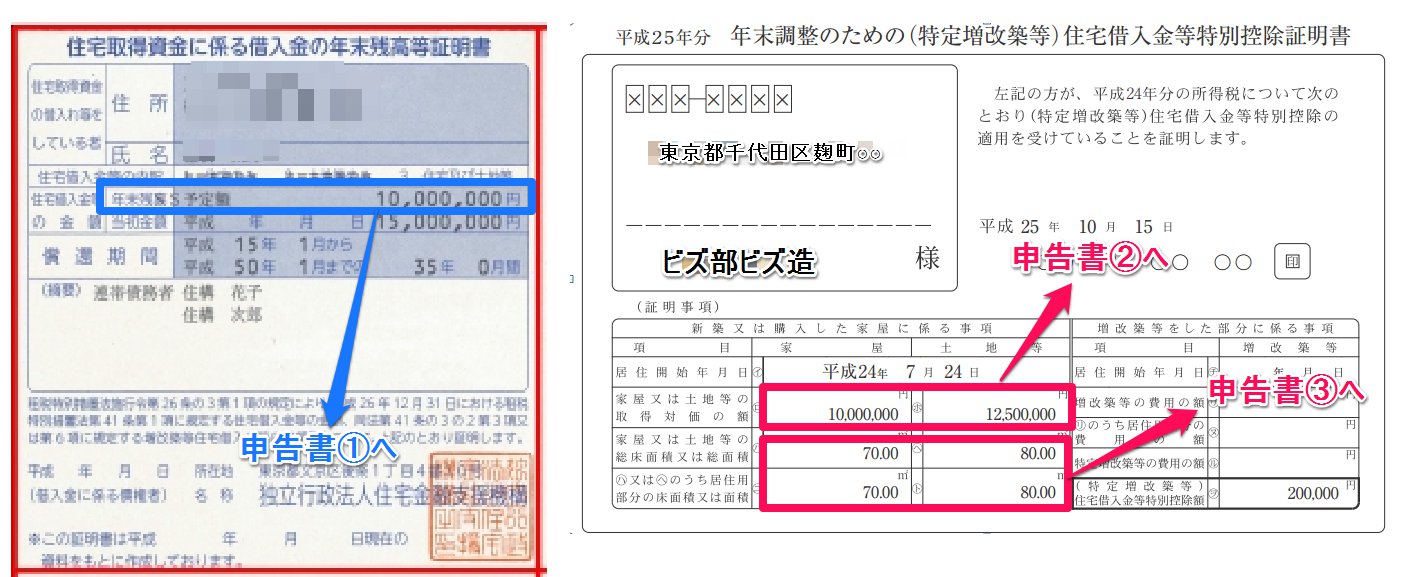

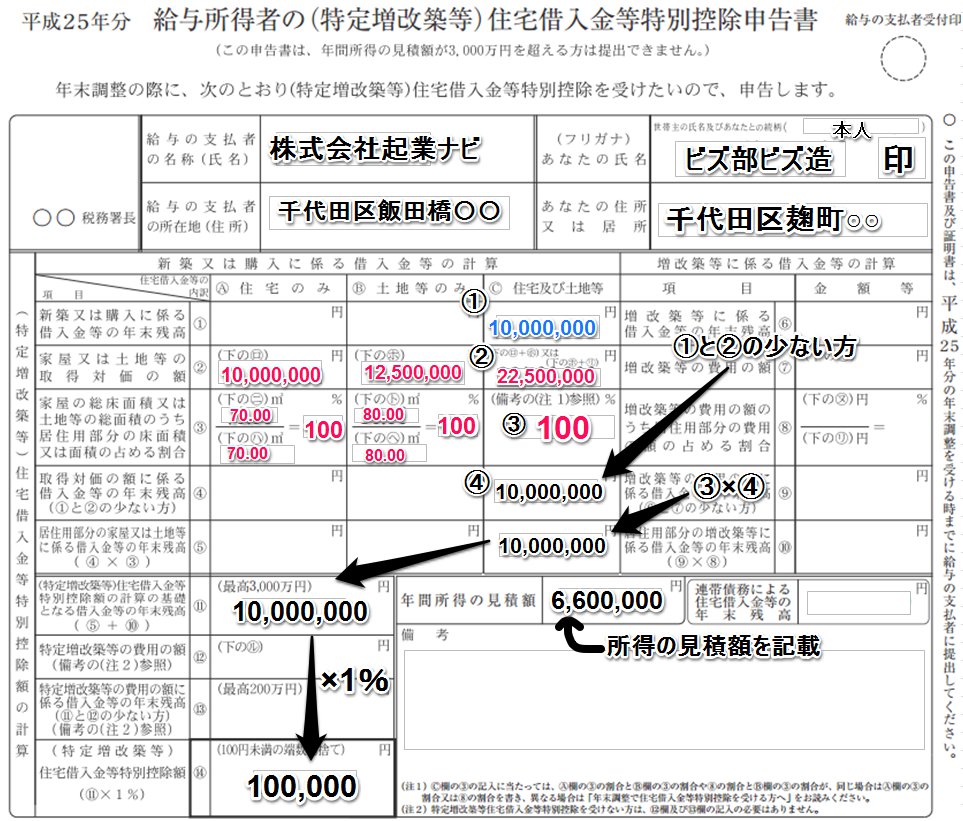

用意すべき書類は以上です。それでは実際に申告書に記載をしていきます。

5-3申告書に記載する

上記で説明した3種類の書類をもとに申告書を作成することとなります。

必要書類

①給与所得者の(特定増改築等)住宅借入金等特別控除申告書

②年末調整のための(特定増改築等)住宅借入金等特別控除証明書

→①と②は税務署から送付されてくる

③住宅取得資金に係る借入金の年末残高等証明書

→金融機関から送付されてくる

書類の位置づけとしては①が申告書で②と③が添付書類です。

ただ、保険料控除申告書などと同様、税務署や金融機関から送付されてくる書類の金額を転記すればほとんど完成するものです。

上記の金額を申告書に転記していきます。

増改築等に係るローンを組んでいなくて、かつ連帯債務者なしで借入を行った場合は、上記の記載の流れを見て頂ければ完成です。

給与所得者の(特定増改築等)住宅借入金等特別控除申告書は、前年度以前に確定申告を正しく行っており、かつ、税務署と金融機関から書類が送付されてくれば、その書類に従って金額等を転記していけば完成する書類です。

各機関から書類が届いていない場合はすぐに連絡してみましょう。

6.まとめ

記載しなければならない書類は3種類ですが、年の途中に入社した人は、前職分の源泉徴収票を取得してください。できれば退職時にもらっておくと良いですが、万が一もらい忘れてしまった場合やなくしてしまった場合は、前の職場に連絡して入手して下さい。

これで年末調整で記載すべき書類は整いました。あとは会社に提出して、12月又は1月に支給される給与明細を確認してみましょう。多くの人は、いつもよりちょっと手取りが多くなっていることと思います。年末調整は毎年行われる従業員にとっての「確定申告」になります。もう何十年も書き続けている方にとっては手慣れたものでしょうが、最初はなかなか描けないことでしょう。

年末調整の書類が配布されたら、このページを横目に見ながら、書類作成に臨んでみて下さい。

ここまで書類が集まればいよいよ税額計算を行うこととなります。

税額計算を行う際は年末調整の計算の全手順(源泉徴収簿の作成方法)【平成26年版】を参考にしてみてください。

安藤 祐貴

最新記事 by 安藤 祐貴 (全て見る)

- 【平成30年度版】誰でも短時間で書ける!年末調整に必要な書類と書き方の全て(記入例つき) - 2018年10月29日

- 労働保険の年度更新の申告書の書き方【平成27年度版】 - 2015年6月25日

- 1時間で確定申告して税金の還付を受けるための全手順 - 2015年2月22日

")