平成30年度の税制改正大綱が発表されました。

その内容の中で、ビズ部らしく社長に影響のあるものについてお知らせしていきたいと考えています。

第3回目として、法人税の改正について説明します。

改正されたのは、以下の三点です。

- 所得拡大促進税制(拡充・延長)

- 少額減価償却資産の取得価額の損金算入の特例(延長)

- 交際費の定額控除限度額(延長)

| ■平成30年度税制改正大綱に関する記事 |

Contents

0.読むべき社長とそうでない社長

この記事は全社長が読むべき記事です。

一人社長ではなく、社員を雇っている社長にとっては影響の多い内容になっていますので、良く読んで下さい。

1.所得拡大促進税制の要件簡素化と節税額の増加

所得拡大促進税制は、要件が簡素化されて節税額が大きくなるという、メリットの大きな節税対策になります。税理士としては、良い改正だと思います。

平成30年4月1日以降に開始する事業年度から適用ですので、いまから準備しておくべき事項になります。なお、ビズ部は中小企業の社長のためのメディアですので、この記事も税法上の中小企業の所得拡大促進税制について書いています。

1−1.所得拡大促進税制の適用要件の簡素化

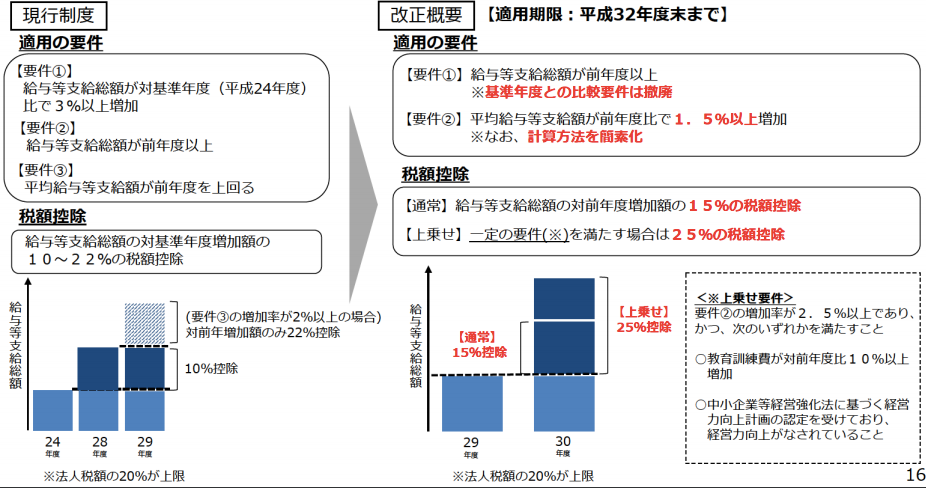

現行制度の適用要件は、以下の3つでした。

- 給与等支給総額が対基準年度(平成24年度)比で3%以上増加

- 給与等支給総額が前年度以上

- 平均給与等支給額が前年度を上回る

このうち、上記3の計算が、言葉だけ見ると簡単そうに見えますが、社員の出入りが激しくて、ある程度社員数も多いベンチャー企業の場合、かなり手間のかかる計算をする必要がありました。また、例えば、一時的な赤字の時のように適用されない年度に平均給与等支給額の計算をサボると、翌年のシミュレーションが出来ないという落とし穴が存在し、翌年にあと数万円給与を支給すれば数百万円の税額控除が受けられるということが発生してしまう、とても危険な制度でした。(この点について、気が付いていない社長も沢山います。わたしが節税チェックで50社程度チェックした結果、3社失敗している会社がありました。)

これが次のとおり、変更になります。

- 給与等支給総額が前年以上

- 平均給与等支給額が前年比で1.5%(※)以上

なお、平均給与等支給額の比較が相変わらず要件に入ってはいますが、平均給与等支給額の計算方法が簡素化されます。詳細な計算方法はまだ出てきていませんが、大綱によると、比較対象の2年間の全期間において毎月給与等の支給を受けている雇用者平均による計算が基礎になるようです。こうなると、対象者の選別が楽になり、ちょっとしたことで適用を受けられないということがなくなることが期待出来ます。

1−2.所得拡大促進税制による節税額の増加

今回、要件の簡素化と共に、税額控除割合も増加されました。

現行制度では、給与等支給総額が対基準年度(平成24年度)と比較して増加した額の10%又は22%の税額控除が受けられるようになっていました(但し、法人税額の20%が上限です(これは改正後も同じです))。

改正後は、

要件を満たせば、給与等支給総額の対前年度増加額の15%の税額控除がうけられたうえで、更に下記の条件のいずれかを満たす場合には、25%の税額控除が受けられることとなりました。

- 教育訓練費が対前年度比10%以上増加

- 中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上がなされていること

ちなみに、法人税の実効税率を25%(※)とすると、給与を100万円前年より増加させると、法人税が25万円減り、かつ、25%の税額控除を満額受けられれば、25万円が更に税額から減ることになりますので、社員に渡した給料の半分は税金で取り戻せるという計算になります。

※所得の金額が800万円未満の場合、法人税等の実効税率は24%です。

上記、改正点をまとめると次のとおりです。

(【出典】平成30年度中小企業・小規模事業者関係 税制改正について 平成29年12月 中小企業庁)

教育訓練費を対前年度比10%上げるよりも、経営力向上計画の認定を受ける方が必要なコストは安いと思います。ビズ部的にも2018年は中小企業の経営力向上計画作成を、推進していきたいと思います。(教育訓練費を増やすことを否定しているわけではありません。)

1−3.所得拡大促進税制にどう対応すれば良いか?

法人税の改正のうち、対応が必要なのは、所得拡大促進税制のみです。最後に、この改正に対して、どのように対応すべきかについて、お伝えしたいと思います。

1−3−1.対応策1:必ず経営力向上計画の認定を受ける

所得拡大促進税制の要件を満たすかどうかは解りませんが、早めに経営力向上計画の認定手続を受けましょう。これにより適用要件を満たせば、適用される税額控除の割合が15%ではなく25%にすることが出来ます。

経営力向上計画を受けると、所得拡大促進税制だけでなく、補助金の採択や政策金融公庫から融資を受ける際にも優遇措置を受けることが出来ます。

先ほども書きましたが、2018年は経営力向上計画の認定のお手伝いを通じて、節税と補助金受注等のお役に立ちたいと思っています。

1−3−2.対応策2:前年度平均額の試算を早めに行う

改正後の制度に移行する際には、平均給与額の算定方法が変更になります。その際、前年度の平均額を計算したうえで、それを1.5%上回る平均給与額から逆算して、平均額の計算対象者の給与をどうするかを考えなければなりません。

次の手順で対応して下さい。

- 新しい平均給与の計算方法が発表されたら、その方法で「予め」平成29年度の平均給与額を計算しておく

- 上記1で計算した平均給与額の1.5%増しの金額を試算し、該当者に対して、それを、どう配分するかを決める

- 全体の総額で給与等支給額が前年度以上になるように予算配分をする。

予め計算しておくということが、何にも増して重要です。平成30年度の決算を締めた後、顧問税理士が計算をし始めるというような状況では、狙って、この節税対策を活用することが出来ません。

わたしが見た悲惨の事例をご紹介しましょう。全社で、あと15万円給料を支払っていたら250万円税額控除を受けられた、というケースを過去に発見したことがあります。社員に給料を払うのと法人税で国に払うのと、どちらが良いか?と言ったら、社員に決まっていますよね。こういう目に会わないための手順が、先ほどご紹介した手順です。

ちなみに、この件に関して、わたしが指摘するまで顧問税理士からは一言も話を聞いていなかったそうです。まぁ、言い出し難いということは理解できますが、、、、、。こんな調子なので、節税対策を惜しくも逃している社長が沢山いるのではないか?と危惧しているのです。

偶然、適用出来たら良いという自然派の方は無視して頂けば良いですが、給料を増やしたけど、たかだか数万円の差で大きな損をするということは避けられることです。社長である「あなた」が、しっかりと顧問税理士を動かして対応する必要があるとご認識下さい。もちろん、勝手にやってくれる心ある税理士も沢山いるはずでので、そういう税理士が顧問してくれていたら、「ありがとう」と一言伝えて頂けると幸いです。

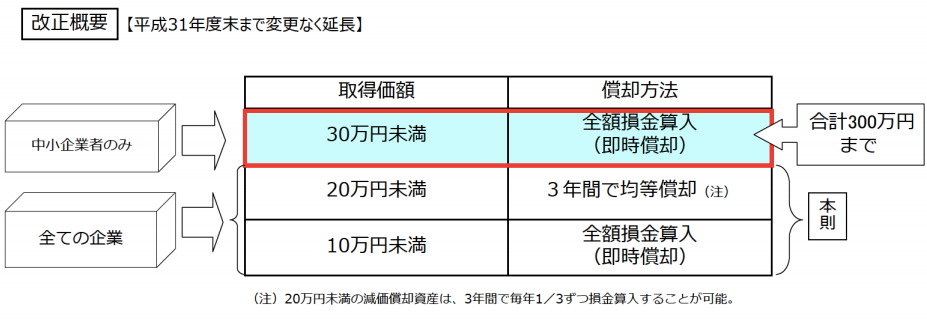

2.少額減価償却資産の取得価額の損金算入の特例の延長

これは、従来の制度の期限切れに伴う措置です。延長されることになって、実際に節税することになる側よりも、販売する側の方が安心しているのではないでしょうか?

既にご存じの方も多いと思いますので、説明は簡単にさせて頂きます。

少額減価償却資産の取得価額の損金算入の特例とは、通常取得価額が20万円を超えて1年以上利用する固定資産を購入した場合には、一度、固定資産として処理をしたうえで、減価償却費として、時の経過とともに費用化する必要があるところ、中小企業者に限り、取得価額が30万円未満の資産については、取得価額を全額損金算入できるという特例制度です。

但し、上限があって、毎年300万円までしか即時償却は出来ません。こちらも従前の制度と変わりはありません。

(【出典】平成30年度中小企業・小規模事業者関係 税制改正について 平成29年12月 中小企業庁)

(【出典】平成30年度中小企業・小規模事業者関係 税制改正について 平成29年12月 中小企業庁)

一方で、この制度を利用すると、法人税等は節税になりますが、該当資産が償却資産税の対象になりますので、20万円未満の資産までこの制度の適用を受けて、全額損金算入する場合には、取得後3年間の総コストはその分高くなることには注意が必要です。

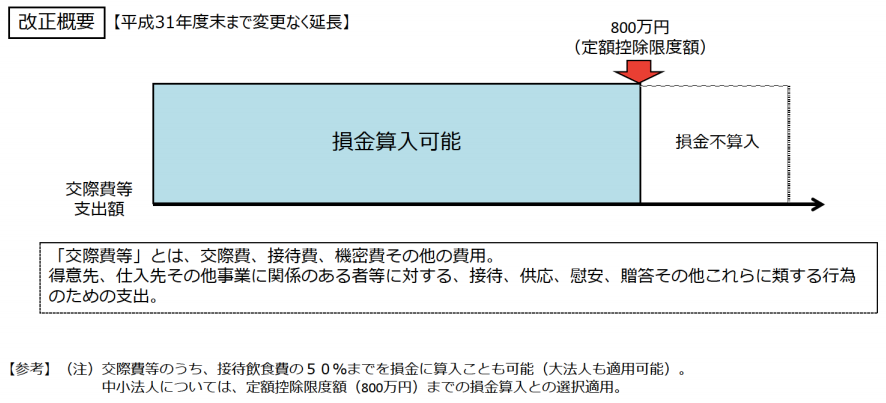

3.交際費の定額控除限度額(800万円)の延長

こちらも現行制度の期限切れに伴う延長措置です。

交際費の800万円までの非課税措置が延長されることになりました。不動産業や建設業のように、交際費の支出が多額になる業種の方にとっては朗報かと思います。

(【出典】平成30年度中小企業・小規模事業者関係 税制改正について 平成29年12月 中小企業庁)

交際費枠の適用漏れというのは見たことがありませんので、大丈夫だと思います。

4.法人税減税、所得税増税に対応出来ていますか?

ここでは法人税の改正点についてご紹介しました。

この記事からも解るとおり、法人税は減税です。法人税の実効税率はドンドン引き下げられていきます。これは日本の国際競争力がこれ以上低くならないために不可避のことです。

一方で、所得税は増税です。(所得税の税制改正についてはコチラの記事をご覧下さい。)

8割以上の法人に顧問税理士がついています。これまで法人の法人の節税対策はある程度実行されてきていると思います。しかしながら、法人税の減税傾向で、その効果が低くなっています。

一方で、社長自身の所得税の対策はどうでしょうか?法人の顧問税理士から節税対策を提案されているでしょうか?

いま相対的に重要なのは所得税の節税対策です。所得税の節税対策だからといって、法人が関係ないわけではありません。法人を使って、所得税を節税するのです。だから、この仕事は本来、法人の顧問税理士の仕事というのが、ビズ部の考え方です。

そんな話を聞いてみたいと思われましたら、是非、ビズ部のセミナーに参加下さい。

解決策は用意してあります。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")