節税セミナーを開催していると、顧問税理士を変更したいという方に会うことが多くなります。

懇親会で良く質問されるのが「顧問税理士の変更の方法」です。どうも、皆さん、顧問税理士を変更するということに対しては、かなり慎重かつ恐怖心を頂いているようですね。

そうしたことを踏まえて、わたしがセミナー後の懇親会で実際にアドバイスしている内容をお伝えしたいと思います。

Contents

1.顧問税理士変更の全体像とスケジュール

顧問税理士の変更は、いきなり感情の赴くままに実施するのは危険です。

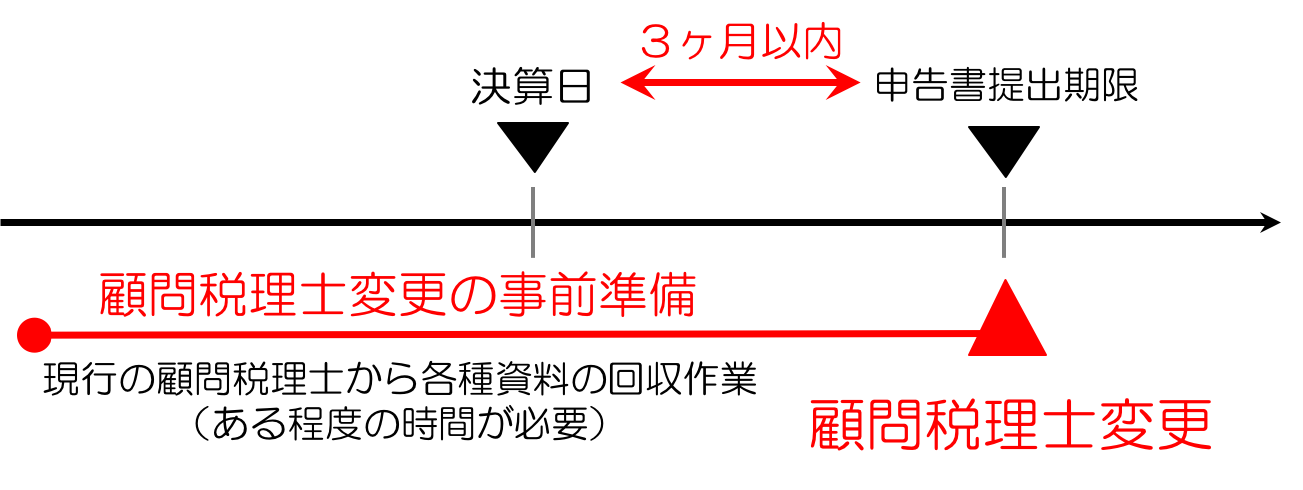

最初に、顧問税理士の変更を最少のリスクで完了させるための全体像とスケジュール感について先にお伝えしておきたいと思います。

どのくらいの準備期間が必要かというと、半年から1年くらいの期間を考えておいて頂いたらと思います。各種資料が手許にあれば、それほど時間を要しませんが、これまでの経験だと、顧問税理士を変更したいという社長に限って、現行も顧問税理士が各種資料を全部持っているということがあります。このパターンの場合、顧問税理士を変更を決行してから、資料の回収を依頼しても、非協力的だと思った方が良いです。

いきなり全部回収するというのも色々と難しいこともあると思いますので、少しずつ着実に回収していくことが大事です。(回収すべき資料の詳細は、4.顧問税理士変更の事前準備に記載してあります)

2.顧問税理士変更のタイミング

顧問税理士変更に最適なタイミングは次の二つがあります。

- 決算期末日後2〜3ヶ月経過した法人税申告書を提出した直後

- 税務調査が完了し、修正申告書を提出した直後

このいずれを選択すべきかは、皆さんの置かれている「状況に対する認識」によって変わります。「認識」というのが重要で、客観的状況は判断基準になりません。税理士変更を何のためらいもなく実行する社長がいる一方で、何年も(何十年も)逡巡し続けている社長もいるのが現実だからです。

次に、それぞれのタイミングが、なぜ変更に適したタイミングかを説明したうえで、どういう状況認識の場合に選ぶべきタイミングかを明らかにします。

2−1.決算期末日後2〜3ヶ月経過した法人税申告書を提出した直後が良い理由

顧問税理士が法人税申告書に全く関わらない会社は、まず無いと思います。とすると、毎年の法人税申告書を提出するタイミングが顧問税理士の1年の仕事の区切りになります。

申告期限を延長している場合も含めても、決算期末日後3ヶ月以内に法人税の申告書を提出しなければならないので、このタイミングで顧問税理士を交代すれば、次の税理士への引継もスムーズになるのです。

このタイミングで顧問税理士を変更するのに適しているのは、前向きな理由で顧問税理士を変更したい場合です。現状認識でいえば、現行の顧問税理士の人間性に問題を感じておらず、より自社に適した税理士に代えたいというような状況です。

例えば、会社の成長に伴って、より大規模な法人の顧問をしている税理士に代えたいとか、顧問税理士の能力に多少の不満があって、もっと能力のある税理士に変更したい場合などに適しています。

2−2.税務調査が完了し、修正申告書を提出した直後

税務調査が完了し、修正申告書を提出した直後も、切りの良いタイミングです。

税務調査は毎年来るモノではありません。頻度の高い会社でも3年に1度くらいです。また、よほどのことがない限り、1度税務調査を受けた年度の分を調査されることはありません。したがって、このタイミングで切り替えておけば、次も税務調査は、新しい税務顧問の担当した期間だけになる可能性が高いので、都合が良いタイミングということになります。

このタイミングは、決算の申告書を提出した直後の場合より、保守的な変更タイミングです。少し業務に支障が発生するかもしれない中途半端なタイミングを顧問税理士を変更するタイミングとして勧めるにかといえば、現行の税理士が信用出来ないという現状認識に基づき、顧問税理士の変更を検討されている社長も少なからずいらっしゃるからです、。

例えば。社長と顧問税理士の相性が悪かったり、顧問税理士の人間性に不信感があるというケースが該当します。

3.顧問税理士切替に2つのタイミングがある理由

顧問税理士の切替は、普通であれば、毎年の決算申告書を提出した直後だけでカバー出来るのですが、顧問税理士を変更したら、税務調査が来るのではないか?という心配をされている社長が多いので、法人税申告書を提出した直後のタイミングもオススメしています。

税務調査を心配されている社長に、なぜ、そう思うのか?と質問すると2種類の回答が帰ってきます。

- 税務署は顧問税理士を変更した会社を狙っている。

- 顧問税理士が税務署に自社の情報を垂れ込み税務調査が来る

これらはいずれもデマであり社長の思い込みです。

国税OBの方から聞いた話ですが、顧問税理士を変更したかどうかを調べることは出来るが、それを基準に調査先の選定をしているということはないそうです。但し、顧問税理士を変更したことにより、勘定科目の使い方が変更になって、勘定科目毎の増減が大きくなると、それをキッカケとしてシステム上で調査先候補として選定されて出てくる可能性はあるという話でした。だとしても現行税理士が担当していた年度の調査の終わった直後で変更すれば、新しい顧問税理士の担当した期間が税務調査対象になるので、税務調査が増えるリスクは回避出来ます。

また、普通の税理士なら税務署に顧客情報を漏らすようなことはしないと思いますが、顧問税理士を変更したいと思うくらい現行の顧問税理士の人間性に問題があるとしたら、実際に垂れ込まれる可能性を完全に否定することは出来ないかもしれません。しかし、人間性に問題のある税理士とお別れしたいと思うのなら、勇気をもって決断するしかありません。仮に垂れ込みをされたとしても、税務調査の直後であれば、その垂れ込みから税務調査に至るリスクが一番低いからです。税務調査に毎年入られるということは、普通はないということです。

どうしても心配なら、どんな悪事を働いているかを新しい顧問税理士候補に正直に伝えて相談してください。このパターンの場合、話を伺うと「もの凄い悪事だ」と現行の顧問税理士にすり込まれているだけということも多いです。誰でもやっている節税対策を、言葉は悪いですが、脱税だと洗脳されているということです。

4.顧問税理士変更の事前準備

顧問税理士を変更することによる本当の不利益は、社長が考えているようなものではありません。

どんな不利益が起こる可能性があるか?具体的に列挙させて頂きます。

- 過去の決算書がもらえない

- 過去の会計帳簿(元帳、仕訳帳)がもらえない

- 過去の会計ソフトのバックアップデータがもらえない

- 過去の決算内訳書の「その他」の中身が解らない

- 過去の税務署への届出内容が開示されない

- 過去の株主総会、取締役会議事録がもらえない

- e-Tax、eLtaxのログイン情報を教えてもらえない

上記のように、書類やデータの保管まで会計事務所任せになっている場合に、過去の情報を取得出来ないということが起こります。そうなると、新しい顧問税理士による業務の遂行に支障をきたすことになります。

こうやって顧問税理士の切替を邪魔するあたり、顧問税理士を変更されても仕方が無いことをアリアリと感じてしまうところではありますが・・・・・・。

したがって、顧問税理士を変更することを考えたら、実際に、それを実行する前に、これらの情報を確保しておくことが重要です。データが現行税理士のところにしかないという方は、新しい税理士に相談しながら、こうした資料の回収を地道に進めて下さい。半年から1年くらいかかるプロジェクトになるかもしれません。

何にしても、顧問税理士に全てを委ねるというのはリスクがあり、最低限の主体性と情報の確保が必要ということです。とはいえ、良い税理士であれば、自社に全ての情報を保存するということはしませんので、変更したくなるような顧問税理士のすることを批判しても仕方がないのかもしれません。

現行顧問税理士もプライドをもって税理士変更に対応して、次の税理士に全ての情報を伝達して欲しいと思います。

5.顧問税理士に伝える変更理由の定番はコレです。

顧問税理士変更に成功している社長が、現行の顧問税理士に変更の理由を次のように伝えています。

それは、「親戚の子が税理士になった」です。

これを参考にバリエーションを考えて見て下さい。

決算の時に変更する場合は、簡単なアレンジで大丈夫です。例えば、「得意先の社長の息子が税理士になった」とか「妻の甥っ子が税理士になった」とかです。

税務調査のタイミングで変更する場合は、これに「ずっと前から」という前置詞を付けて下さい。「ずっと前から得意先の息子さんが税理士になったので顧問にして欲しいと頼まれていたのでこのタイミングで変更したい」という感じです。

これは、わたしの発明ではなく、昔から、顧問税理士を断る場合の常套文句として、業界内で語り継がれているものです。ですから、これを言われたら、事情通なら察します。そして、事情通ならずとも反論し辛い断り文句として定評があるものです。

この理由だと、もし、現行税理士が税務署に垂れ込む可能性のある人物だったとしても躊躇してくれるかもしれません。

簡単で使いやすいと思いますので、その時がきたら、どうぞご利用下さい。

6.顧問税理士の変更の真実

本当は顧問税理士は、いつ変更してもなんとかなります。使っている会計ルールや税法はどの税理士も同じだからです。過去の資料がありさえすれば、新しい顧問税理士が修正することも容易です。

ですから、先に説明した「本当の不利益」を解消することが一番大事です。

あとは、お伝えしたいずれかのタイミングに、定番の断り文句を使って断れば、なんの問題もおきません。安心して顧問税理士を変更して大丈夫です。

7.顧問税理士の変更を成功させる心構え

最後に、一言申し添えさせて頂きます。

お説教がしたいわけではありませんが、ご了承ください。

顧問契約は、税理士が一方的に社長や会社とするものではありません。したがって、顧問契約が上手くいかない場合、税理士だけでなく社長の側にも問題があることもあり得ます。いま起きている問題が顧問税理士を変更することで解決する問題なのかどうか?については、慎重に検討して頂きたいと思います。他の税理士も結局同じだったということなら、変更しない方が良かったということになるからです。

また、こんな記事を書いているので、わたしに依頼したら喜んで顧問税理士になってくれると思うのも早計です。あなたが顧問税理士を選ぶのと同じで、わたしも支援する社長と会社を選びます。(おそらく多くの税理士が同じ考えだと思います。)

わたしどもが、それぞれのテーマに関してどんなアドバイスをするかは、ビズ部の他の記事を読んで頂くことで確認出来るようになっています。その為のビズ部です。(ビズ部のことを知りたい方用のページがあります)また、ご登録頂ければ無料のメールマガジンで毎週、その時々の公私に渡る情報を送らせて頂いています。これらをご覧頂いたうえで、どんな人間か会って確認したくなったら、セミナーを受講して下さい。セミナーと懇親会をセットしていますので、食事を取りながら色々な話をさせて頂けるようになっています。

結果として、わたしが直接お役に立てるような場面が発生したら、是非、お声がけ下さい。その案件に関して、わたしどもでお役に立てると判断できたら、喜んで顧問契約を結ばさせて頂きます。

この記事を書いた狙いは、あなたの望むサービスを提供出来る税理士とあなたとの縁が、御社の成長と安定に貢献することだからです。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")