「楽して儲かる話があったら教えて欲しい」と良く聞かれます。そんな旨い話はあるのでしょうか? もし知っていたとしても教えないかもしれませんが(実際、知っていたら、ビズ部の記事を書くなんて面倒くさくてやってられませんw)。

一方、投資の話をすると「リスクがあるから投資の話は必要ない」と断られることが多いです。

リスクを上手に管理すると、楽して儲かるとまではいいませんが、ソコソコ儲けることは出来ます。その方法を理解するためには、リスクを正しく理解することが大事です。

そこで、未上場オーナー社長がおカネを殖やすために知っておくべき3つのリスクについてご紹介したいと思います。

Contents

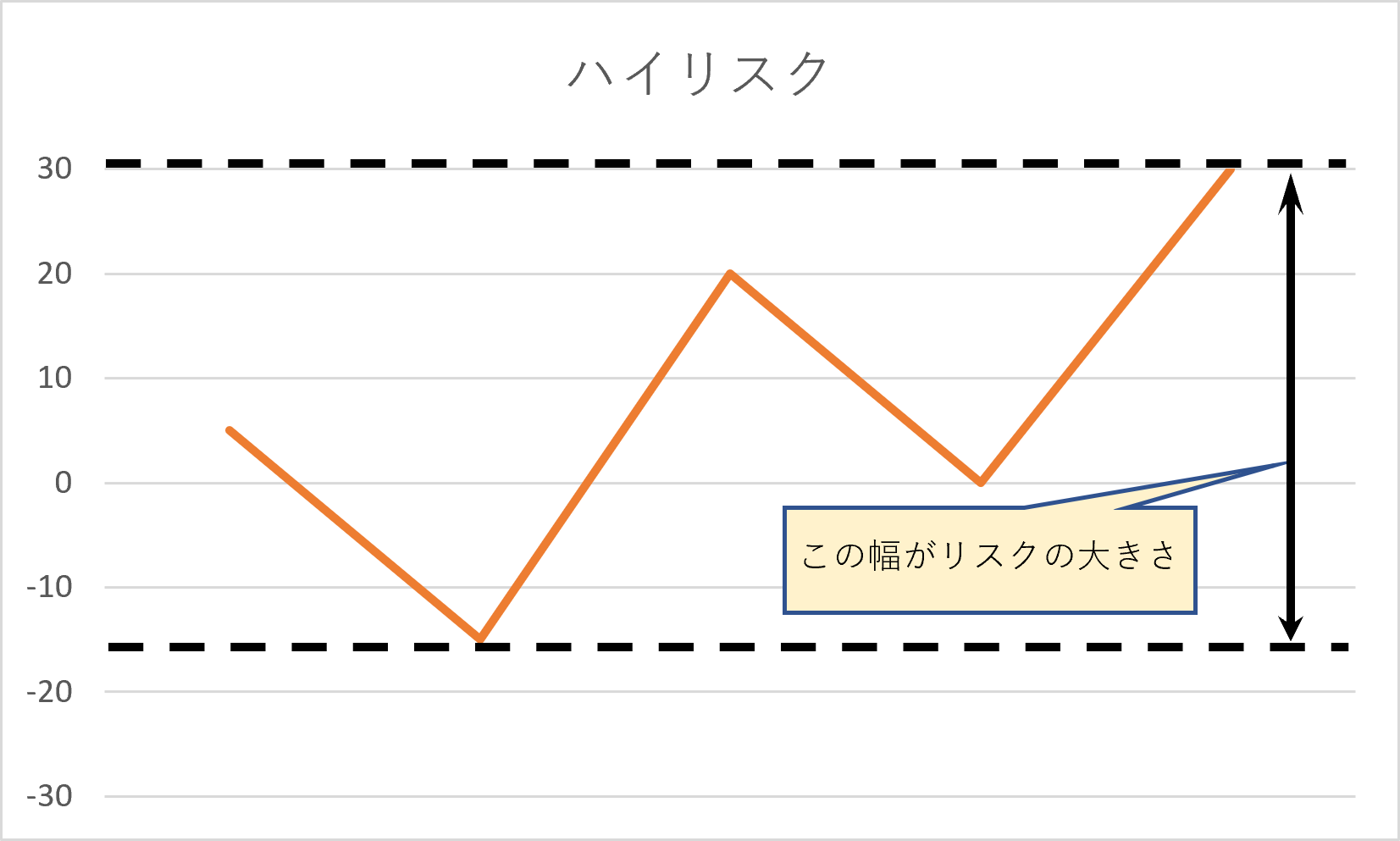

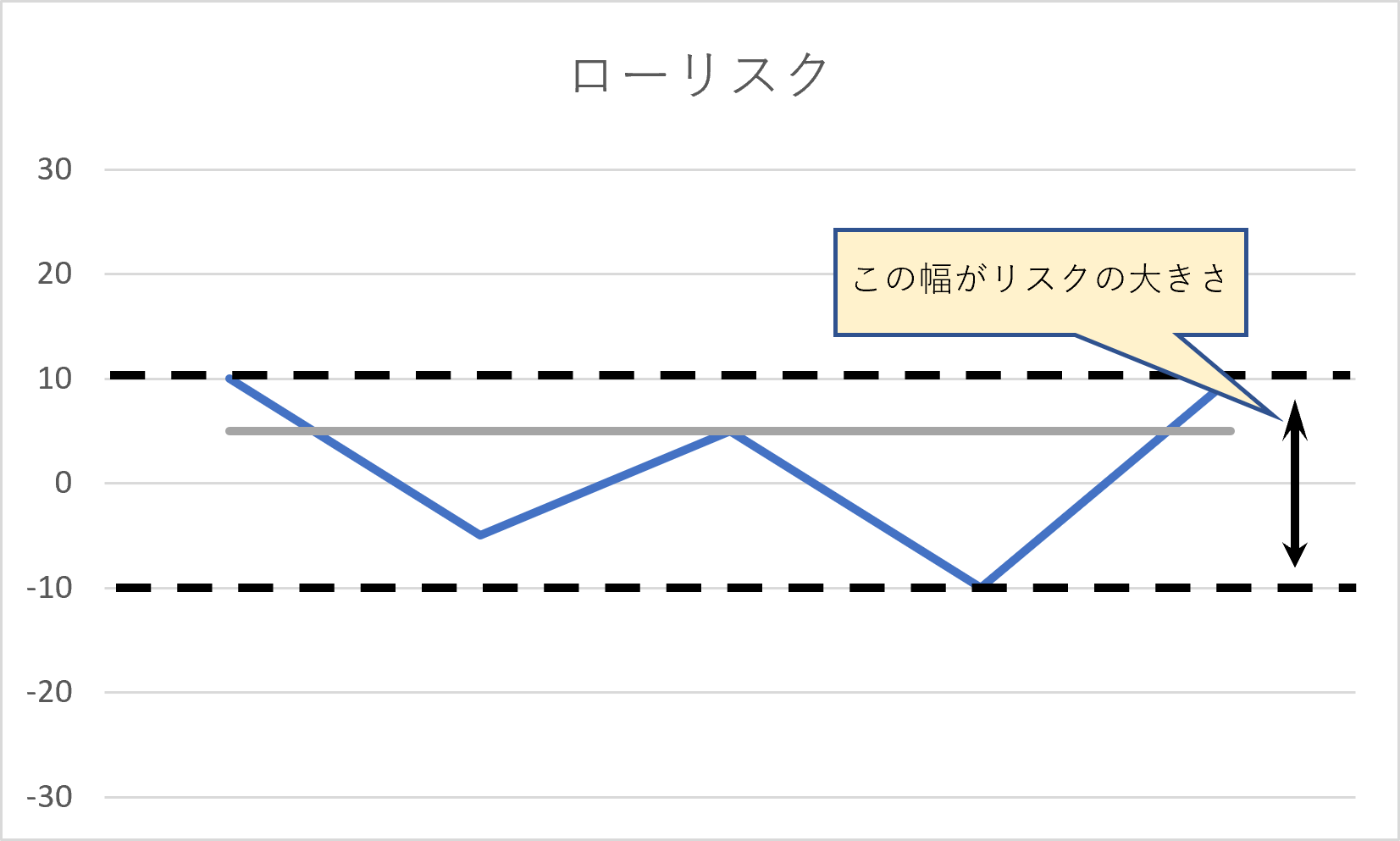

1.リスクとはリターンの振れ幅のこと

リスクとは、リターンの振れ幅です。振れ幅が大きいことをリスクが高いといい、小さいとリスクが小さいといいます。リスクは振れ幅なので、ローリスク・ハイリターンということもありえますし、ハイリスク・ローリターンということもあります。楽して儲けるは理論的にはあり得るというだけで少し世界に希望の光が差し込んできた気がします。

ハイリスクの投資商品の代表格といえば株式です。高い収益も狙えますが、その分、損失を受ける可能性もあります。つまり、振れ幅が大きいので、ハイリスクということです。

ローリスクの投資商品の例は国債や社債などの債券です。

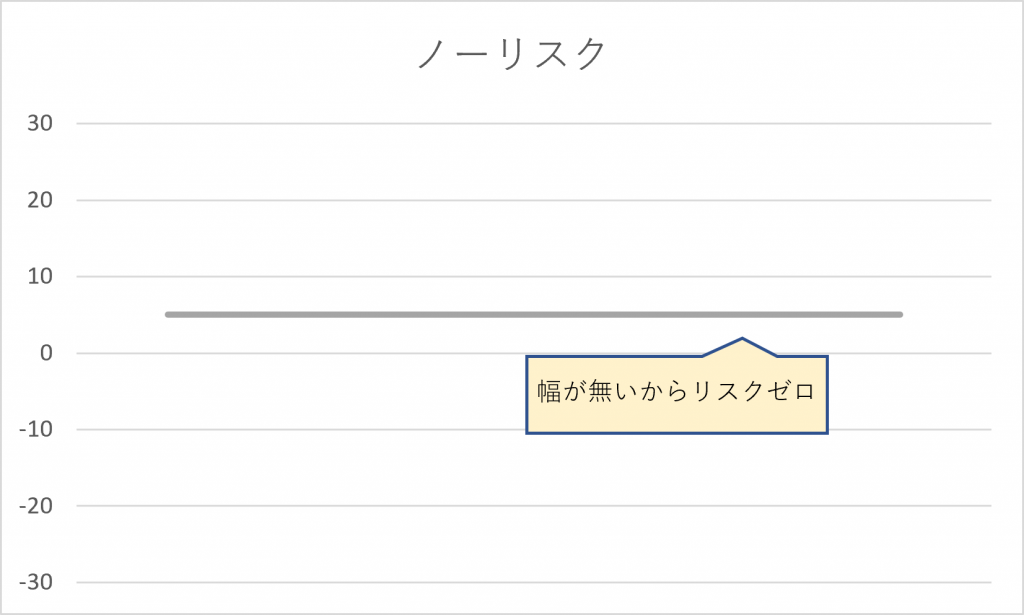

しかし、ノーリスクということがあるか?というと、かなり難しいと言わざるを得ません。

のちほどリスクの種類を説明するところで解ると思いますが、経済は「神の見えざる手」で動いていますので、一見、ノーリスクに見えても、ノーリスクではない、ということもあるからです。

例えば預貯金はノーリスクではありません。預金保険機構で1,000万円までは保証されてるからノーリスクという錯覚をしている社長も多いですが、そんなことはありません。その理由は後ほどリスクの説明をするところで説明します。

2.未上場オーナー社長が考えるべき3つのリスク

社長のおカネを殖やす観点からは、次の3つのリスクについて理解することが重要です。

- デフォルトリスク

- インフレリスク

- 流動性リスク

これ以外にも、外貨建ての投資には為替リスク(為替相場の変動によるリスク)がありますし、国外への投資についてはカントリーリスク(投資先の国の信用リスク)がありますが、これらは外貨建てや国外の商品に投資する場合のみに出てくるものなので、まずは上記3つを正しく理解することからはじめましょう。

2-1.デフォルトリスク

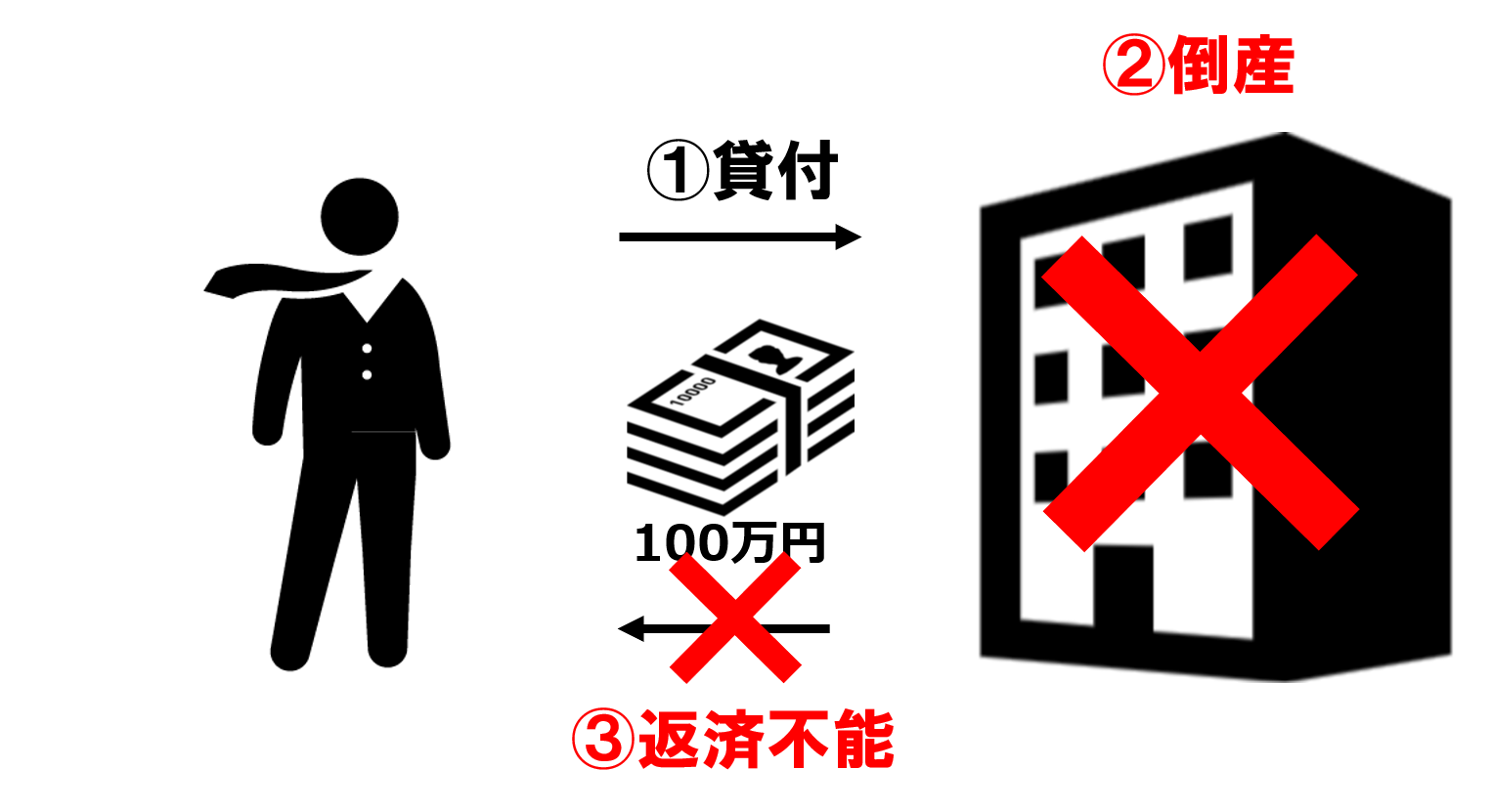

デフォルトリスクとは、約束された債務が履行されない可能性ということです。貸したおカネが返ってこない可能性や、代金が回収出来ない可能性がデフォルトリスクにあたります。

銀行が倒産して預金が戻ってこないこともデフォルトです。預貯金は銀行に対する債権だからです。バブルが崩壊した際に、銀行が倒産したため、預金保険機構という組織を作って、お一人さま1行当たり1,000万円までは銀行が破綻しても回収出来ることになっています。つまり、我が国の場合には1,000万円まではノーリスクですが、それを超える残高のある預貯金口座を持っているということは、預貯金といえどもデフォルトリスクにさらされているということです。

また、実質無借金経営で会社経営が安泰なオーナー社長は別として、借入超過の社長の場合、自社の倒産リスクも考慮しなければなりません。ましてや借入金に個人保証を付いている場合には、自社の倒産リスクが個人の生活(=家族の生活)を脅かすことも想定されます。未上場オーナー社長にとっては、これらもデフォルトリスクといえます。

2-2.インフレリスクとは

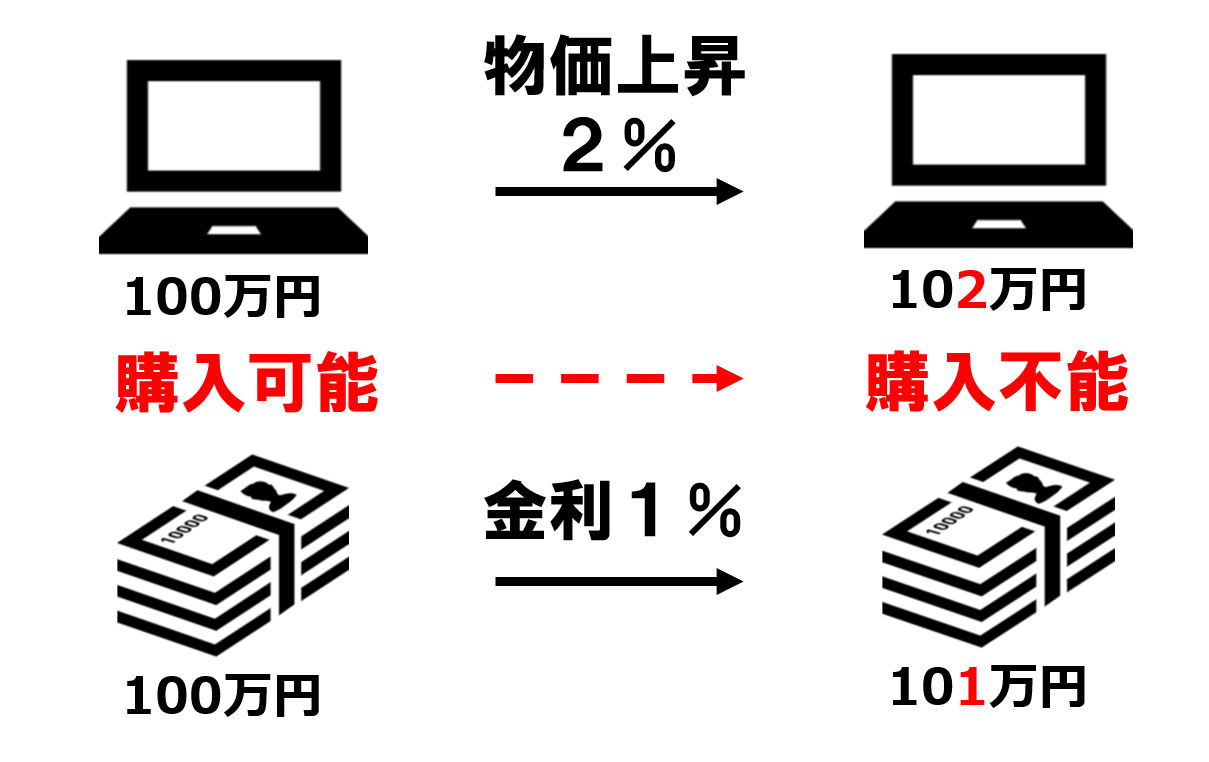

インフレとは、インフレーションの略で、物価が上昇することをいいます。物価が上昇するということは100円で買えたものが1年後に110円に値上がりするということです。いま100円持っていても、同じものが買えないということは、相対的におカネの価値が下がったということです。つまり、インフレリスクとは、物価の上昇に伴いおカネの価値が下がることをいいます。

預貯金の金利が1%とすると、1年前の100円は1年後には101円です。したがって、110円に値上がった同じものを買うことは出来ません。つまり、預貯金の金利が物価上昇率以下の場合には、銀行におカネを預けている間に利息がついたとしても、その預貯金の価値は下落してしまいます。

我が国は、ここ数年デフレ下にあるので、預貯金のインフレリスクについてクローズアップされることはありませんが、今後、デフレからインフレに局面が変化すると、預貯金はローリスク商品ではなくなるということを理解しておくことは、極めて重要です。

【参考】インフレリスクの具体的な事例を紹介した下記の記事もご覧下さい。

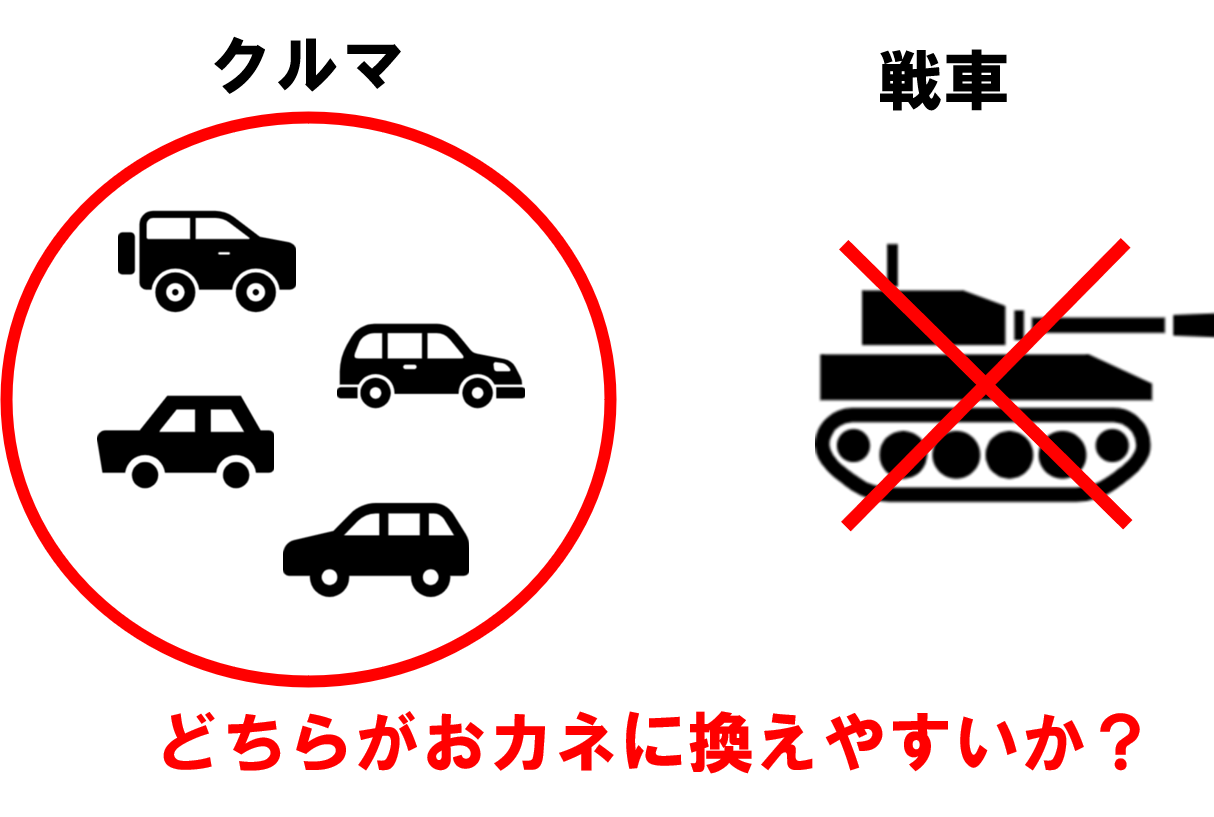

2-3.流動性リスク

流動性とは、おカネに換金出来る度合いです。簡単に換金出来る場合には流動性が高いといい、換金可能性が低い場合は、流動性が低いといいます。

未上場企業のオーナー社長が一番さらされるのが、この流動性リスクです。というのも、儲かっているオーナー社長の場合、保有資産に占める割合が大きいのが自社株式だからです。上場企業のオーナーであれば、インサイダー規制などもあるのでタイミングは限られますが、決算発表の直後など年に4回くらいは、証券市場で保有株式を売却して換金することが可能です。しかし、未上場企業のオーナーはインサイダー規制はありませんが、流動性の高い市場で株式が流通していないので、そう易々と資金化することが出来ません。

そして、いざ相続ということになると、この流動性の低い割に評価の高い自社株式分に対する相続税を払う必要性が発生します。換金出来ないので納税が出来ない場合もあります。未上場オーナー社長はこうした事態に備えて、自社株式の評価が上がらないよう注意するとともに、その相続税支払いに耐えうるだけの流動性の高い金融資産を保有しておく必要があります。

3.未上場オーナー社長はリスクとどう付き合えば良いか。

リスクの種類の中で説明したとおり、未上場オーナー社長は一般人より大きなリスクにさらされています。自社のデフォルトリスクもありますし、自社株式の流動性リスクも抱えています。経営が下振れすれば大きな倒産リスク、上に振れれば大きな流動性リスクということで、利益の振れ幅が大きい=リスクが高い仕事ということです。

この大きなリスクをどう管理するのか?が未上場オーナー社長にとって重要なテーマであることを認識して頂けたら幸いです。そして、そこが我々会計事務所の腕の見せ所でもあります。

そのノウハウを今後も続けてご案内していきますので、ご期待下さい。

最後は、いつもの、キャッシュ・イズ・キング!!

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")