消費税率アップを前に、納税するのに手取りが増える方法を提案中の節税ソムリエの山口真導です。軽減税率さえなければ、増税自体は受け容れるのですが、、、、。などとぼやいても仕方がありません。こうなったら、消費増税で社長の手取りを増やしてやる!と意気込んでいるところです。(この話に興味のある方はメルマガ登録をお願いします。)

この記事では、消費税率アップ直前の課題として、駆け込みで仕入・購入すべきか否かにについて、じっくりと検討していきたいと思います。

Contents

1.消費増税前の駆け込み要否の結論

ビズ部は社長向けメディアですので、理屈が要らない多忙な社長のために結論から書きます。

1−1.駆け込むべき社長

社長個人の買い物は、駆け込んで下さい。但し、住宅関連の支出は税理士に相談下さい。というのも増税対策として、各種の施策が用意されているので、慌てて買わない方が良い場合があるからです。

会社の買い物は、免税事業者か課税事業者でも簡易課税制度を選択しているなら今すぐ駆け込んで下さい。税率が8%の間にお金の許す限り仕入れて下さい(個人事業主の方も同じです)。簡易課税かどうか解らないという社長は、いますぐ顧問税理士に電話して確認して下さい。

1−2.駆け込まないで大丈夫な社長

課税事業者で原則課税の会社は、駆け込む必要はありません。いつも通り、粛々と事業を進めて下さい。駆け込むよりも、増税後の売上の落ち込みを抑えることを検討して実行出来るようにしておくことが重要です。

結論は以上です。

以降、この結論に至る理由を説明していきます。

2.一般消費者の場合

まず、会社の社長ということを離れて、一個人と考えた場合、消費税の最終負担者になるので、駆け込みは絶対にした方が良いです。

いままで、1,080万円で変えていたポルシェが、1,100万円になります。10月までに納車されるように、すぐにディーラーに行って下さい。

3.消費税の免税事業者(法人・個人)の場合

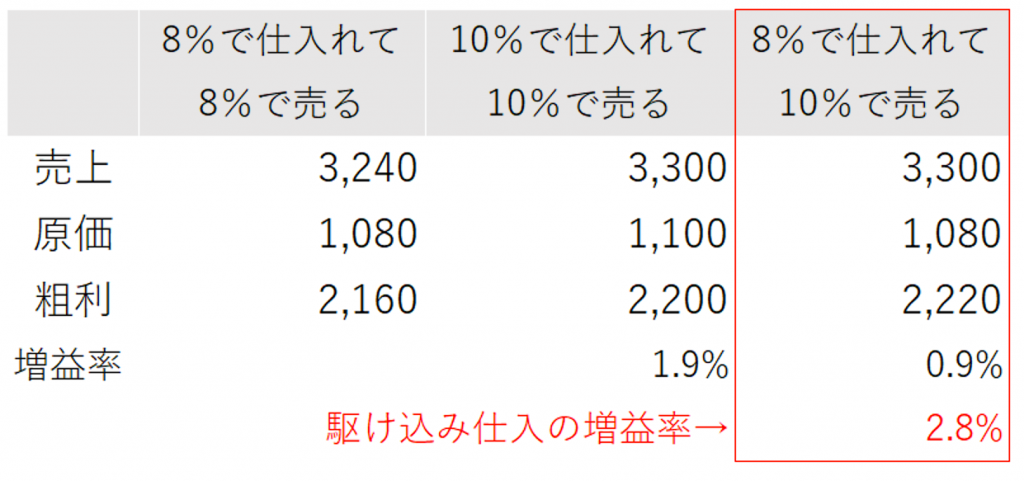

法人・個人で事業を営む方の中でも、免税事業者の方は、一般消費者と同じ考え方で大丈夫です。受け取る方の消費税も増えますが、支払う方の消費税も増えますので、10月より前に8%で仕入れた商品を、10月以降に10%を付けて売れば、税率差も貴方のものです。

例えば、税抜1,000円で仕入れたものを税抜3,000円で売っているとしましょう。その場合、免税事業者は、駆け込み仕入をせず、10%で仕入れて10%で販売しても1.9%利益が増えます。羨ましいですね。一方で、駆け込み仕入を行うと、更に0.9%利益が増えます。8%で仕入れて8%で販売している場合と比べると、なんと2.8%の増益になります。

増益率は、会社毎の利益率に依存しますので、誰でも同じ率になるということはありませんが、駆け込み仕入で原価を削減出来るので、免税事業者の場合には、駆け込み仕入にはメリットがあることは間違いありません。(仮に、売上が非課税の売上であっても、原価削減が出来ることに変わりはないので、駆け込み仕入にはメリットがあります)

4.消費税の課税事業者(法人・個人)の場合

それでは、本丸の課税事業者の場合を検討しましょう。まずは、原則課税の場合です。

4−1.原則課税事業者の場合

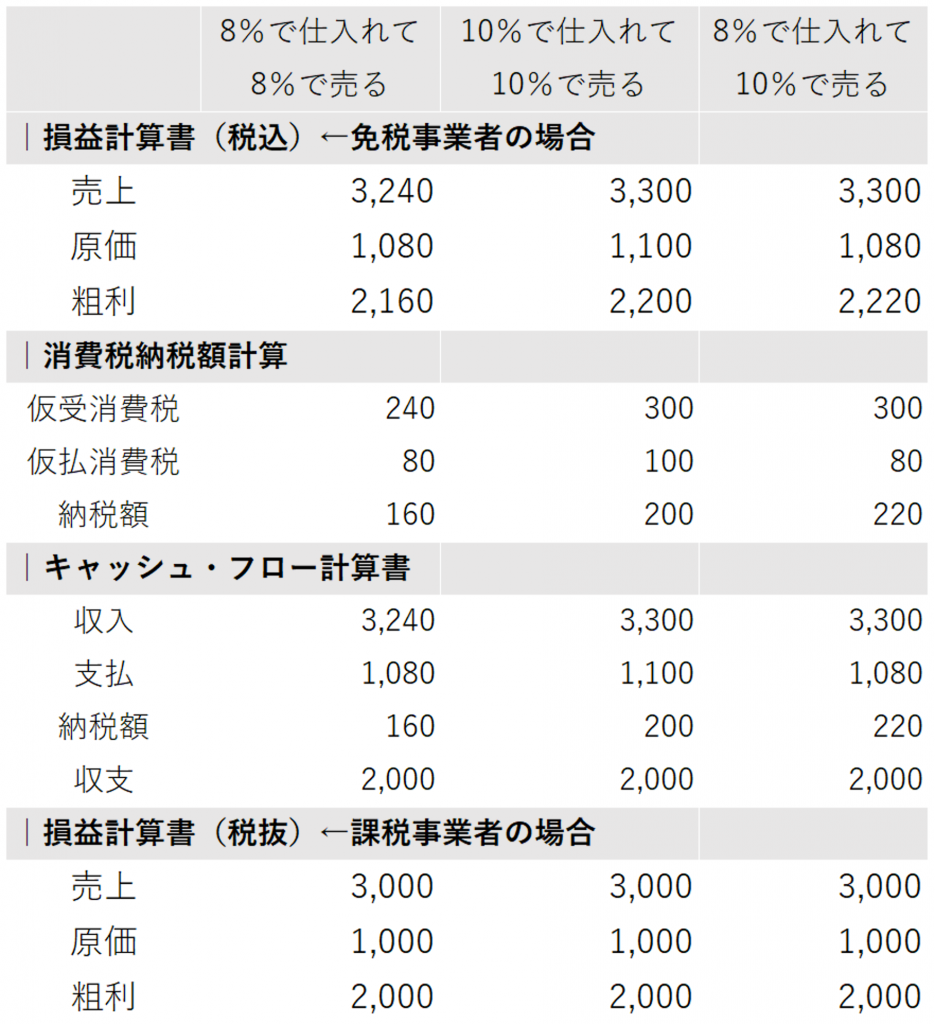

原則課税の事業者は、売上と一緒に預かった消費税から仕入や資産等の支払時に支払った消費税を差し引いて、プラスだったら消費税を納税し、マイナスだったら還付を受けます。この前提で先ほどの免税事業者と同じ事例で比較をしたのが次の表です。

まずは消費税の納税額計算の部分をご覧下さい。

売上と一緒に預かる消費税(仮受消費税)は8%の場合で240円、10%の場合は300円です。一方、仕入の際に支払う消費税(仮払消費税)は8%の場合は80円、10%の場合は100円です。これらの組み合わせの差額がそれぞの納税額になります。一番納税額が少ないのが8%仕入+8%売上で、一番納税額が多いのが8%仕入+10%売上です。つまり、消費税の納税ということだけ考えると、駆け込み仕入は不利ということになります。

では、会社にとって、一番大事な資金繰りはどうでしょうか?

収入と支払は税込の売上と原価に一致します。その差額(=粗利)から、それぞれ納税額を差し引くと、、、、、、、。何と!、収支は全て同じく2,000円となりました。つまり、損得ナシということです。

では、この場合も会社の損益計算書は?というと、当然ですが、税抜の金額は全て同じですので、利益の金額は同じということになります。ということは法人税にも影響は出ないということになります。

つまり、駆け込む必要がないというのが結論になります。

4−2.課税事業者が資産を購入したらどうなるか?

ここまでの説明では納得出来ないという方もいるでしょう。実際、わたしのお客様がそうでした。そこで次のシミュレーションを提示しました。

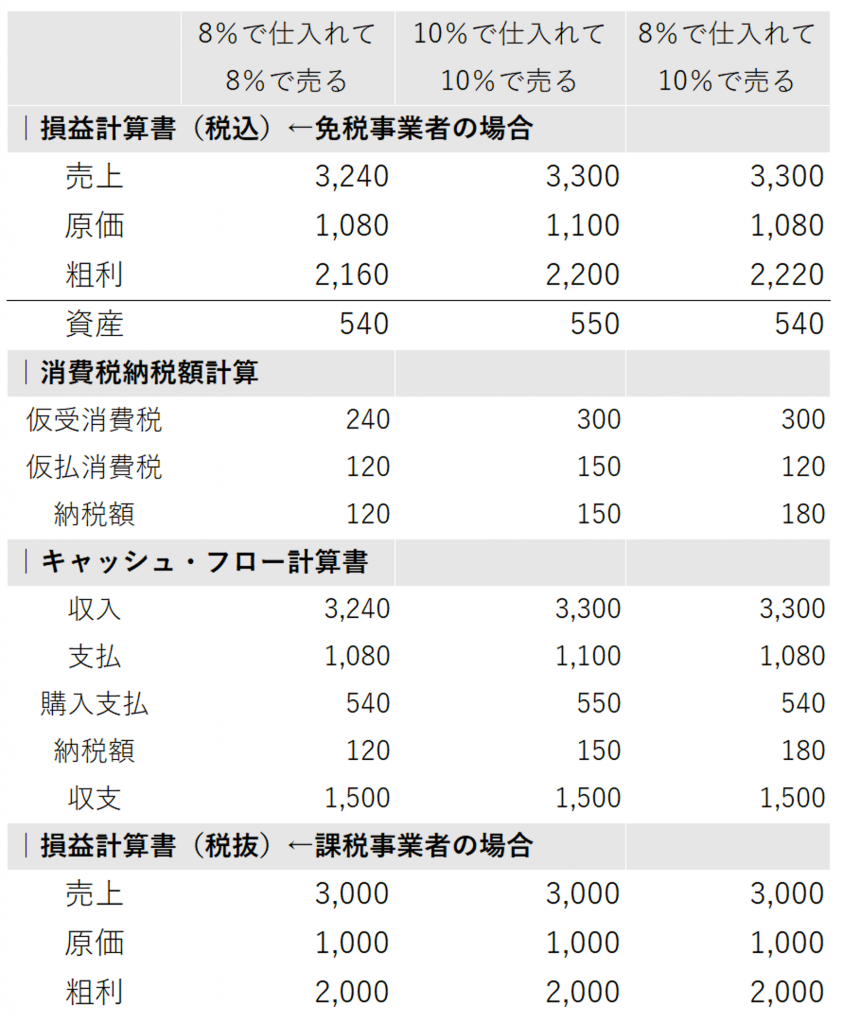

こちらも、まずは消費税の納税額計算の部分をご覧下さい。

資産を購入した場合、変更になるのは、支払った消費税(仮払消費税)の金額です。8%の場合は仕入の80円と資産購入時の40円を合わせて120円、10%の場合は仕入の100円と資産購入時の50円の合計150円です。この金額をそれぞれ仮受消費税から控除した金額が消費税の納税額になります。この時も、一番納税額が少ないのが8%仕入+8%売上で、一番納税額が多いのが8%仕入+10%売上です。つまり、消費税の納税ということだけ考えると、駆け込み仕入&駆け込み資産購入は最も不利ということになります。

では、資金繰りはどうでしょうか?

収入と支払は税込の売上と原価に一致します。その差額(=粗利)から、それぞれ納税額を差し引くと、、、、、、、。何と!、収支は全て同じく1,500円となりました。つまり、損得ナシということです。そして、この場合も会社の損益計算書は、、、、、というと、やはり利益の金額は同じということになります。

つまり、資産を購入したとしても、原則課税の会社は駆け込まなくても大丈夫という結論に変わりがないということです。

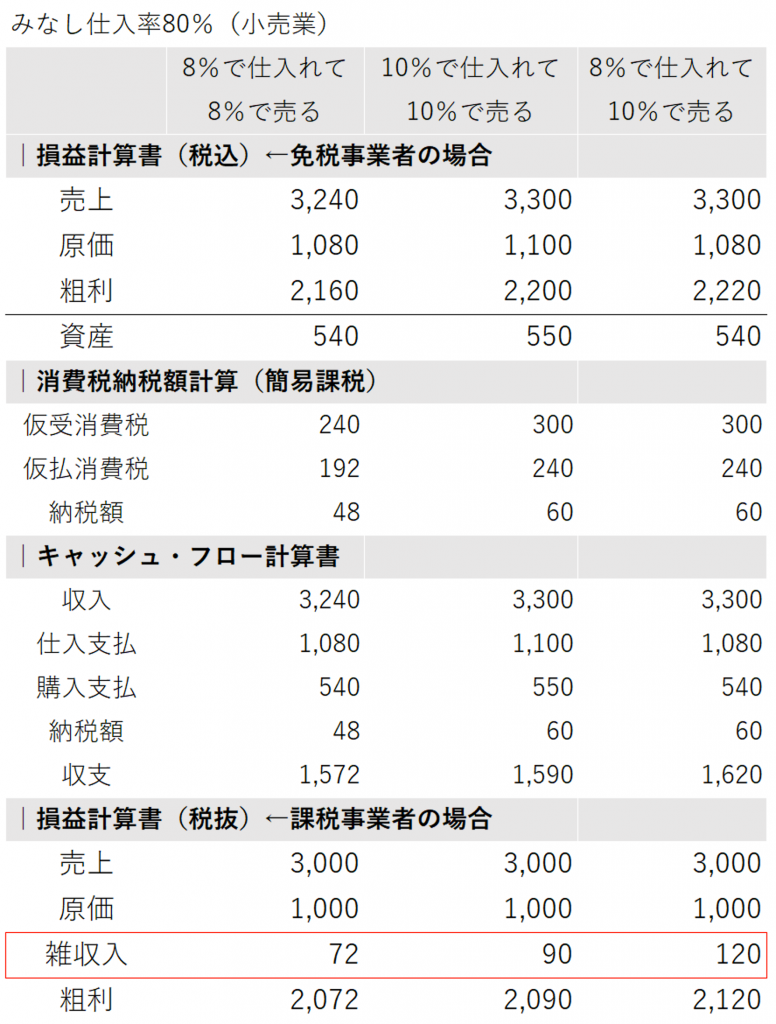

4−3.簡易課税事業者の場合

簡易課税の事業者は、消費税の納税額を計算する際に、支払った消費税のことは考慮に入れずに、受け取った消費税に対して、「みなし仕入率」という割合を乗じて、納税額を計算します。(この説明は正式な計算ロジックとは違いますが、だいたい合ってます(汗))

まずは3−1と同じ事例で見ていきましょう。

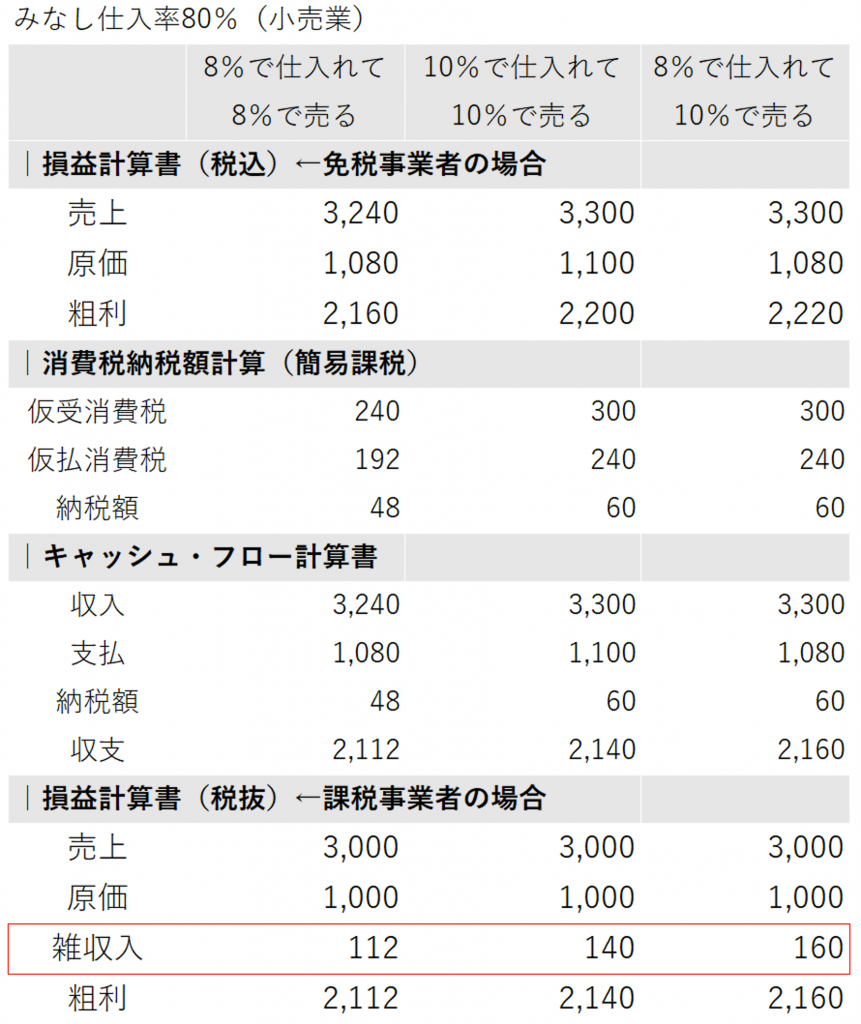

例によって、まずは消費税の納税額計算の部分をご覧下さい。

預かった消費税の額は、売上3,000円に対して、税率8%の場合は240円、10%の場合は300円となります。この会社が小売業だとすると納税額はそれぞれこの税額の80%を控除して計算します。つまり、税率8%の場合は、240円×80%=192円が控除額となり納税額は48円です。一方、税率10%の場合は、300円×80%=240円が控除額となり納税額は60円です。つまり、消費税の納税に限って考えると、駆け込み仕入をしても、しなくても60円で変わりがないということになります。

その時、資金繰りはどうなるかというと、駆け込み仕入をして増税後に販売する場合が、一番お金が溜まります。つまり、簡易課税の事業者の場合は、免税事業者と同じように駆け込み仕入には効果があるということになります。

そして、損益計算書はというと、こちらも駆け込み仕入をした時が一番利益が大きくなります。キャッシュ・フローという意味では法人税額の増加がありますが、それを考慮しても、駆け込み仕入に一番メリットがあることは変わりません。

つまり、簡易課税の会社は駆け込め!ということです。

4−4.簡易課税事業者が資産を購入したらどうなるか?

本当は、ここで終わりにしたいですが、気になるヒトが絶対いると思いますので、簡易課税の場合で駆け込み資産購入をした場合の説明をさせて頂きます。(以下の表は、簡易課税を原則課税と比べて有利不利を議論するための事例ではありません。簡易課税を有利と思って選択した社長が駆け込みで資産を買うかどうかを判定するための事例です。)

簡易課税の場合、消費税の納税額計算は資産を購入しても変更がありません。資産購入の際に支払った消費税は納税額に影響を及ぼさないのです。その分、一番下の損益計算書の雑収入が減っているところを確認して下さい。(雑収入の差額は、どのパターンでも資産購入時に支払った消費税と一致します。)

予想通り、資金繰りは駆け込み仕入+駆け込み資産購入がもっともメリットがあります。簡易課税事業者の方は迷わず駆け込んで大丈夫です。

そして、損益計算書はというと、こちらも駆け込み仕入をした時が一番利益が大きくなりますが、資産を買わなかった時より利益が少なくなります。その原因は、さきほど消費税の計算のところで説明したとおり、資産を購入する際に支払った消費税が納税額の計算上、考慮されないからです。

5.駆け込み要否のまとめ

正直言って、ちょっと消費税を勉強すると、この質問はひと言で回答出来るんです。

法人は中間事業者だから駆け込んでも駆け込まなくても関係ない・・・と。

おそらく多くの税理士、会計事務所職員が、そんなそっけない回答で済ましていると思います。しかし、社長からすると、それで解ったということにはなりません。わたしの説明が解りやすいかどうかは皆様のご判断にお任せしますが、少なくとも、数字を使って説明するということが大事、という風には考えています。結果的には簡易課税だと中間業者のはずなのに、駆け込み仕入にメリットがあることが明確に解ると思います。

ビズ部は社長向けのメディアとして運営しているのですが、おそらくこの記事を一番見るのは真面目な他の会計人でしょう。(真面目な会計人の皆さんは、是非、当社に転職を検討下さい。ビズ部の他の記事をご覧頂いて共感頂ける方を絶賛募集中です。)

読んでタメになったと思ったら、是非、「良いね!」ボタンやシェアをお願いします。メルマガ登録も絶賛募集中です。

それでは、いつもの合言葉で締めたいと思います。

キャッシュ・イズ・キング!!

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")