会社の成長には資金が不可欠です。 資金調達の方法として、もっともポピュラーな方法は銀行借入ですが、銀行借入をすれば返済の必要があります。

一方で返済をしなくても良い資金調達の方法もあります。それが増資です。

しかし、そんな良い方法がポピュラーにならないのには理由があります。

今回は、増資のメリット・デメリットを説明することを通じて、増資の正しい活用法について説明していきたいと思います。

Contents

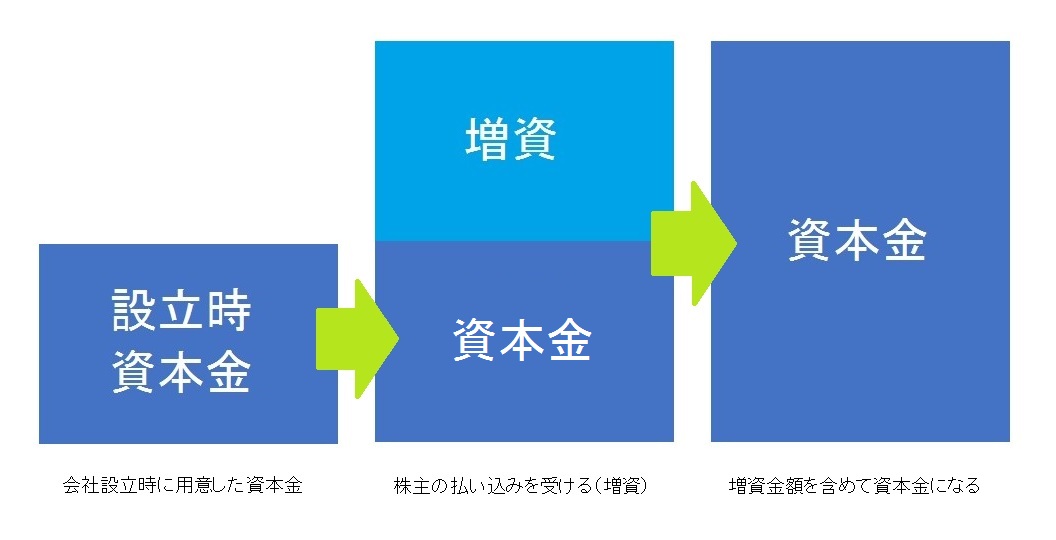

1.資本金とは「株主が出資した金額」

資本金とは、原則として株主が出資した金額を指します。

この資本金を増やす手続が増資です。

増資には、有償増資と無償増資があります。

この記事では資金調達方法としての増資をテーマに取り上げますので、有償増資を対象として説明をしていきます。

2.増資で資金調達する3つのメリット

増資のメリットは以下の3つです。

- 返済不要な資金の調達ができることによって財務基盤の強化(自己資本比率)が出来る

- 投資家にとって回収困難なリスクマネーの投資を受けることで信用力が向上出来る。

- 利益をシェア出来る相手を新規の株主として迎え入れることで支援者にすることが出来る

2−1.財務基盤の強化

返済不要な資金が調達出来るということは、返済によって資金が減少することがないということです。

仮にいま資金が潤沢な会社があったとしても、負債が多い会社は、いずれその返済によって資金が減っていくことが決まっています。一方で、資本金が多い会社は、返済の必要がないので、返済による資金の減少はありません。そうなると、当然、負債が多い会社より、資本が多い会社の方が、財務的に強い会社ということになります。

このように返済が不要な資金を持つということは、極めて強固な財務基盤を手に入れることなのです。

2−2.信用力の向上

一方で、返済が不要というメリットは、出資をする株主の側からすると回収困難というデメリットとなります。投資家の立場としたら、出資をするより貸付をした方が安心ということです。

こうしたデメリットがあるにも関わらず投資家が増資を引き受けるのはなぜでしょうか?

それは、投資家が出資先に対して、倒産する可能性が低いという低レベルな期待ではなく、どんどん成長して、資金を貸し付けることで得られる利息以上の利益をもたらす可能性があると思っていることに他なりません。増資が出来るということは、投資家が、増資を引き受けることにより、将来産み出されるであろう利益から配当を受ける他、株式の価値が上がり、株式を売却して売却益が見込めると判断したということなのです。

つまり、増資が出来る会社は、リスクを冒してでも、投資するにたる会社という意味で、そうでない会社に比べて信用出来るのです。

2−3.経営上の支援者を増やすことが出来る。

増資により、新しい株主を増やすことが出来ます。

新しい株主として迎え入れるのは、突き合うことでメリットのある相手を選択することべきです。例えば、以下のような新規株主候補がいて、それぞれ得られるメリットが異なります。

- 得意先・・・御社の商品・サービスを買うことによって発生する御社の利益から株主になることで配当や株式売却益が得られるので、より多くの売上をもたらしてくれる可能性があります。

- 仕入先・・・御社に優先的に商品・サービスを提供することによって発生する御社の利益から株主になることで配当や株式売却益が得られるので、より多くの商品・サービスを優先的に提供してくれる可能性があります。

- ベンチャーキャピタル・・・御社が上場することで株式売却益が得られるので、得意先、仕入先の開拓や経営者層の紹介など、有益な経営上のアドバイスををしてくれる可能性がありあす。

- 役職員・・・株主になることで配当や株式売却益が得られるので、より一層、会社の業績にコミットして働いてくれる可能性があります。

株主になってもらうこと、利益をシェア出来る相手を新規の株主として迎え入れることで、会社を更に成長させることが出来ます。

3.増資を行う際の6つのデメリット

ここからデメリットを6つ紹介します。

- 経営者(既存株主)の持株割合を維持するのが難しい

- 新株の発行価格を決めるのが難しい

- 利益が出たら配当金を要求される

- 資本金額により納税額が変わる

- 変更登記の手間と料金がかかる

- 資本金が5億円を超えると公認会計士の監査が必要になる。

3−1.経営者(既存株主)の権利が減る可能性がある。

増資の募集条件や方法によっては、既存株主の持分割合が変化します。

例えば、全て普通株式によって増資すると、増資前からの株主は、自分の持分割合と同じだけ贈位を引き受けなければ、持分割合を下げることになります。

株式会社では、株式の持株割合が高ければ高いほど、沢山の権利を行使できるようになっています。

いわゆるオーナー経営者の立場からすると、自分の持分割合が減るということは、自分の保有する議決件割合が下がることを通じて、経営の自由度が下がるということを意味します。したがって、増資で資金が増えることは喜ばしいことなのですが、経営者として、増資前のように自由に経営が出来なくなる可能性があるということを知らないといけないということです。

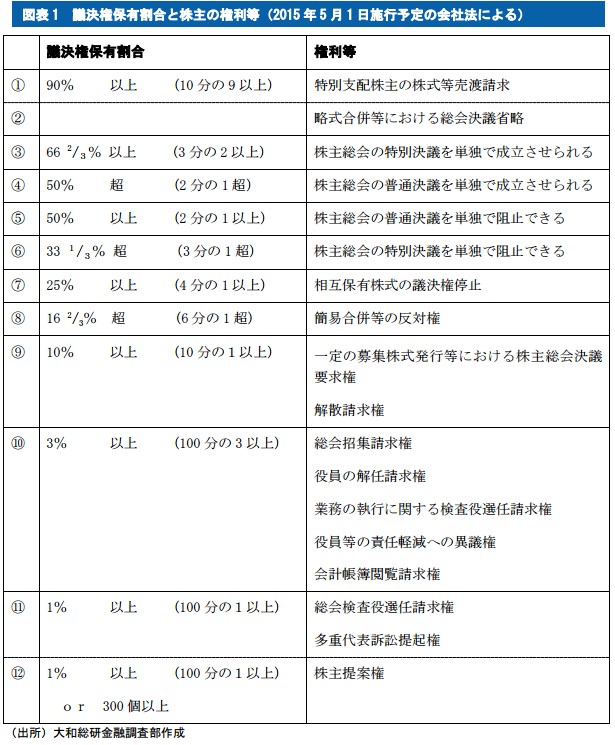

参考:http://www.dir.co.jp/research/report/law-research/commercial/20150327_009589.pdf

ここまでお話した内容をベースにして、経営の自由度を下げない増資の方法についても、ご紹介しましょう、

3−1−1.議決権のない株式による増資

増資の際に新たに発行する株式に議決権がなければ、経営の自由度への影響を最小化することが出来ます。

株式会社は、剰余金の配当や残余財産の分配、株主総会で議決権を行使できる事項などについて、内容の異なる2種類以上の株式を「種類株式」として発行できることになっています。議決権のない株式(=議決権制限株式)はこうした種類株式の一種です。

議決権のない株式を新規発行するということは、増資前と増資後で議決権の割合が変わらないということです。つまり、あなたの経営権には一切変更がありません。

しかし、議決権のない株式による増資も良いことずくめではありません。なぜなら、出資する側からしたら、経営に口を出す権利がない代わりに、それに相当する見返りを要求して当然だからです。例えば、議決権のある株式より沢山配当を受けられる権利を付けたり、議決権がない分、安い株価にしたりといった形で、議決権がない分も補填しないと、出資者にとって、魅力のある投資にはなりません。

3−1−2.オーナー持株とは異なる株価での増資

次に、増資の際に普通株式を発行する場合に経営の自由度への影響を最小化する方法として、発行する株価を高くするという方法を紹介します。

増資で出資者に対して株式を発行する場合の1株毎の価格というのは、会社側が決めることが出来ます。のちほど増資手続の説明もしますが、出資者は会社が提示した株価等の条件が、投資に見合うと考えたら出資に応じるし、そうでなければ出資を申し込まないことが出来ます。

経営権を維持するという観点では、株価は高ければ高いほど良いということになります。そのことを実際に数字を使って説明すると次のとおりです。

3−1−2−1.オーナー持株より高い株価で増資をした場合

オーナーが設立時に1株1万円で1,000株出資して設立した会社があったとします。この会社が1億円増資をしたとします。その時の株価が100万円だとするとどうなるか計算してみたのが下記の図です。

この増資の結果、あなたは総出資額の9.09%しか負担していないのに90.91%の議決権を保有しています。これだけ高い議決権割合があれば、経営の自由度は以前とさほど変わりません。但し、株価が高過ぎれば、出資しても得られるものが少ないので、そもそも増資を引き受ける株主がおらず、増資が成立しないこともあり得ます。

3−1−2−2.オーナー持株より低い株価で増資をした場合

では、逆に株価100円で1億円増資した場合を試算すると次のとおりです。

こちらは出資割合は株価が高い場合と同様ですが、議決権の割合は、出資割合以上に第三者の割合が高くなり、あなたの議決権割合は増資前は100%だったのが、0.1%に急降下することになります。次回の株主総会で取締役を解任されてもおかしくない状況です。

3−2.新株の発行価格を決めるにお金がかかる

新株を発行する際には株価を決めなければなりません。

上場会社であれば株式の時価が基準になります。株式市場で株価が形成されるので、市場価格に対して多少の調整を行うことはありますが、基本的にあなたが計算する必要はありません。

しかし、未上場会社の場合は、株式が株式市場で流通しているわけではないので、市場価格というものがありません。したがって、合理的な仮説に基づき、理論的な価格を算定する必要があります。

株価算定の方法はいくつかありますが、さきほど説明したような高い株価を付けようとおもうと、複雑な計算をすることになります。

例えば、会計的な株価の算定方法として、簡便的に「純資産÷現在の株式数」で株価を計算する場合があります。

この計算方法は、清算価値を計算する方法として良く利用されています。この方法は計算は簡単なのですが、清算をする会社の株価は当然低くなりますので、あなたが採用したい株価算定の方法とは違うはずです。

株価を高くしたい場合に良く用いられるのが、DCF法(ディスカウンテッド・キャッシュ・フロー法)です。

この方法では、会社が将来的に獲得するであろうキャッシュ・フローを現在価値で割り引いて株価を算定します。将来業績が高くなることが予想される会社の場合、高い株価を算定することが出来ます。したがって、上場を目指すベンチャー企業が、上場前に増資を行う場合に、良く用いられる株価算定の方法です。

この方法で計算するには、将来(5年以上が望ましい)の事業計画を作らなければならない他、資本コストを算定するための同業種の上場企業の選定や、その同業会社の株価か株主市場全体の動きにどれくらい連動するかを表すβという値の取得、長期信用債権の利回りの把握など、かなりの手間がかかります。

また、こうした将来予測を加味した株価を自社で計算すると、恣意性が介入することから、第三者に株価算定を依頼するのが一般的です。そうなるとその第三者に報酬の支払いが必要になります。

弊社も、株価算定のお仕事させて頂いていますが、簡単な方法で計算する場合は20万円くらいから、DCF法で本格的に計算する場合には100万円を超える報酬を頂くものまであります。

3−3.利益が出れば配当金の支払いを要求される

普通株式の場合には、配当を受け取る権利があります。借入金の場合に利息を支払うように、増資の場合は配当を支払うことがあります。

利息は、変動する場合もありますが、基本的に金銭消費貸借契約書で定めた利率に従い計算された利息を支払えば済むのに対して、配当をする場合、借入金の利息より高い利回りを要求されるのが普通です。つまり、返済不要というメリットは、高い配当利回りを要求されるというデメリットに繋がっているのです。

しかし、配当しなければ増資が出来ないか?というとそういうことはありません。増資の場合、配当だけでなく、株価の上昇という形で株主に利益を還元することが出来ます。

つまり、多少の利益は出ているけれど、株価が上昇するほどではないという状況が一番厄介です。こういう状況をリビングデットと呼んだりします。増資時の高い株価は、将来的な株価の上昇を見込んで付けられています。したがって、リビングデットの会社の場合、配当したとしても低い利回りになってしまい、経営に対する株主からの不満が募ることがあります。場合によっては、あなたへ株式の買い取りを要求してくるということもあり得ます。

完全に利益が出ていなければ、株式は無価値なので買取負担も低いのですが、配当出来る程度に利益が出ていれば、株式にはある程度の価値があることになります。そうなると、少数株主から株式を買い取る場合に経済的負担が大きくなることもあります。

そういう意味で、増資の心構えとして、仮に配当するとしたらかなり高い利回りになるようなレベルで利益を出さないといけないということを肝に命じておく必要があります。

3−4.資本金額により納税額が変わる

資本金が大きくなると税率が上がったり、赤字でも支払う固定の税金の額が増えます。

1億円より下か上かで納税額が大きく変わるので、ここは一つのボーダーラインとなります。また、会社設立後2年を経過していない場合は、消費税の免税措置が受けられるかどうかに影響がありますので、少額の増資なら待った方が良い場合もあります。

3−5.変更登記の手間とコストが発生する(最低3万円)

資本金額は登記事項なので、変更登記が必要です。変更登記の手続を自分でやるとしても登録免許税は必ず必要になります。登録免許税の額は、増資金額の1,000分の7、もしくは、その金額が3万円未満の場合は3万円かかります。

また、増資にあたり株式を発行する際に、あらかじめ定款に定めてある発行可能株式数を超えてしまう場合も変更登記が必要で、登録免許税が3万円かかります。

変更登記を司法書士に依頼すれば、さらにその報酬の負担も発生します。

3−6.資本金が5億円を超えると公認会計士の監査が必要になる

登記の費用より厄介なのが、公認会計士の監査です。

資本金額が5億円を超えると、会社法に基づく、公認会計士の監査を受けなければならなくなります。通常、年間1千万円程度のコストが増えます(この1千万円は定価ベースですんで、もっと安い場合も高い場合もあります)。また監査を受けるための社内体制の整備など目に見えないコストも発生します。

一方で、公認会計士の監査を受けることで、会社の内部統制が整備され、適切な管理体制を構築することが可能になるというメリットもあります。上場すれば資本金の金額と関係なく監査を受ける必要があるので、上場を目指して増資を受けるという会社にとっては、大きなデメリットにならないかもしれません。

4.増資の種類と手続について

増資は募集方法の違いで3つの種類があり、それぞれ手続が異なります。

- 公募増資

- 株主割当増資

- 第三者割当増資

4−1.公募増資

不特定多数の一般投資家から出資を募る方法で、上場企業が行います。公募増資には株主層の拡大や株式流通量の増加というメリットがあります。非上場会社で行うことはないので、手続は割愛します。

4−2.株主割当増資

既存株主全員に持分の割合に応じて新株を割り当てる方法です。しかし、割当を受けた株主には申し込みや払い込みを行う義務はありません。割り当てを受けた株主が、申し込みしなければ割り当てられた株式の権利は失効します。しかし、出資に応じないということは自分の議決権割合が下がることを受け容れなければなりません。

株主割当増資の場合、既に出資をしているもの同士の顔の見えている相手から出資を受けるので、仮に増資によってオーナー経営者の議決権割合が下がるとしても、比較的安心して実行出来る方法です。

4−2−1.株主割当増資の手続

株式譲渡制限がある会社が株主割当増資をするためには次の手続が必要です。

- 株主総会決議で募集株式発行を決定

- 株主に増資(募集株式発行)の通知

- 株主からの申込み及び出資金の払込み

- 管轄の法務局にて資本金額・発行株式数の変更登記

4−2−2.株主総会決議で募集要項を決定

- 募集株式の株

- 募集株式の払込金額又はその算定方法

- 払込期日又は払込期間

- 増加する資本金及び資本準備金の額

- 株主に対し、申込をすることによりその会社の募集株式の割当を与える権利を与える旨

- 募集株式の引受の申込期日

4−2−3.株主に増資(募集株式発行)の募集要項の通知

- 株式会社の商号

- 当該株主が割当を受ける株式の数

- 払込取扱場所

4−2−4.株主からの申込み及び出資金の払込み

4−2−5.管轄の法務局にて資本金額・発行株式数の変更登記

払込期日又は払込期間の末日から2週間以内に、会社を管轄する法務局(出張所)に変更登記申請を行います。

登記申請する際には、次の書類の用意が必要になります。

- 株主総会議事録

- 取締役会議事録(決議がある場合)

- 株式申込書

- 払込証明書

- 資本金の額の計上に関する証明書

4−3.第三者割当増資

ある特定の第三者に出資してもらう方法です。ベンチャーキャピタルや主要な取引先、自社の役職員などに出資してもらう場合に利用します。

第三者割当増資は、増資のメリットの3つめ「利益をシェア出来る相手を新規の株主として迎え入れることで支援者にすることが出来る」方法です。一方で、顔の見えない新規の株主を迎え入れることになるので、既存株主の保護が必要になるので、株主割当の場合より、手続は複雑になっています。

手間はかかりますが、単に資金を増やす以上の効果が期待できるので、有効活用したい増資の手法です。

4−3−1.株主割当増資の手続

株式譲渡制限がある会社が株主割当増資をするためには次の手続が必要です。

- 株主総会決議で募集株式発行を決定

- 株主に増資(募集株式発行)の通知

- 株主からの申込み

- 株式割当決議

- 出資金の払込み

- 管轄の法務局にて資本金額・発行株式数の変更登記

株主構成や持分比率が変わることから、原則として株主総会において、株主割当の場合の手続に加えて、株式割当決議を行う必要があります。

4−3−2.株主総会決議で募集要項を決定

- 募集株式の株

- 募集株式の払込金額又はその算定方法

- 払込期日又は払込期間

- 増加する資本金及び資本準備金の額

- 募集株式の引受の申込期日

4−3−3.株主に増資(募集株式発行)の募集要項の通知

- 株式会社の商号

- 当該株主が割当を受ける株式の数

- 払込取扱場所

4−3−4.株主からの申込み及び出資金の払込み

- 氏名

- 住所

- 引き受けようとする募集株式の数

4−3−5.株式割当決議

4−3−6.出資金の払い込み

4−3−7.管轄の法務局にて資本金額・発行株式数の変更登記

払込期日又は払込期間の末日から2週間以内に、会社を管轄する法務局(出張所)に変更登記申請を行います。登記申請する際に用意する書類の数は同じです。(記載する内容は異なります。)

5.まとめ

増資はメリットが3つある一方で、デメリットも6つあります。中でも重要なのは、経営権の保持というのがデメリットをどうマネジメントするかです。

会社オーナーである、あなたがカネのなる木の会社を追い出されたり、最終的に、お金を出しただけの他の株主に乗っ取られてしまうというリスクをしっかりと考えておくべきでしょう。

一方で、成長するためには、資金だけでなく、得意先や各方面の方の協力が不可欠です。特に時間をかけずに成長させようとした場合には、これらの要素があるかないかは大きな差になります。

出資をしたいと思わせるような魅力的な会社の場合、株価は高くなり、経営権の保持がしやすくなります。ということは、増資自体が経営の目的になるものではなく、まずは自社を、将来上場できるような会社にしていくということが重要です。そうした会社であれば、増資によって、成長を加速させられることでしょう。

この記事を公開するにあたって、足下の経営と会社の将来性のバランスが大事だなと思った次第です。

小屋香苗

最新記事 by 小屋香苗 (全て見る)

- 増資による資金調達の3つのメリットと6つのデメリット - 2017年1月15日

- 決算期末日を最適化するための6つの視点 - 2017年1月5日

- 会計帳簿・経理書類の保存期間・方法と廃棄のポイント - 2016年8月27日

")