申告期限・納税期限が迫ってきた。顧問税理士は早く資料を渡せという以外アドバイスがない。

「資料がなければ申告できない」なんて、「屏風の虎を出せと言っている一休さんかよ!」と悪態をついてる間にも時間はすすんでしまう。。。

そんな状態の起業家に捧げる、申告期限・納税期限に間に合わない場合の正しい対処法をお伝えします。

Contents

1.災害によって申告期限が守れない方へ

申告期限が守れそうにない方のうち、災害によって申告期限が守れないという方は安心してください。そうでない方はココは読まずに2に進んで頂いて大丈夫です。

災害などのやむを得ない理由により、申告期限までに申告できない場合には、国税庁長官が災害などのあった地域・期日を指定し、申告や納税の期限を延長することがあります。国税庁長官により、指定された地域内に納税地のある納税者は手続きをしなくても、自動的に申告や納税の期限が延長されます。認められる延長期間は、災害などがやんだ日から2ヶ月以内です。

例えば、東日本大震災の際には、このルールによって申告期限が延長されています。(タックスアンサーの該当ページをご覧下さい。)

東日本大震災の場合、地震があった日が3月11日でした。毎年恒例の確定申告の締切が3月15日で、まさにその作業の佳境のタイミングで震災が起きたのです。この時は東京も交通が麻痺して相当なパニック状態だったわけですが、延長された地域は、地震の直接被害があった、青森県、岩手県、宮城県、福島県、茨城県の5県だけです。そうそう延長されるものではないということが、これによってご理解頂けると思います。

なお、このルールは指定地域内に「納税地のある」納税者のみが対象になります。例えば、東日本大震災の際に、指定されら5県の県内に支店をもっていたとしても本店が東京の場合には、「原則として」延長されません。自分で拡大解釈しないように気を付けましょう。

例外的に、支店が指定地域内にある場合など、期限内に申告できないことにやむを得ない理由があれば、、災害などがやんだ後相当の期間内に、納税地の所轄税務署長へ申請することで申告期限が延長されます。(相当の期間とはだいたい1ヶ月程度)延長される期間は災害などがやんだ日から2ヶ月以内です。

そもそも災害が発生して、延長される指定地域が国税庁から発表されている時にのみ認められる措置ですので、自分で勝手に判断せずに国税庁のホームページで確認するほか、所轄の税務署に電話するなどして適用の有無を良く確認して対応する必要があります。

2.とにかく申告書を出そう!

災害など、特殊な場合を除いては、一言で言えば、「とにかく申告書を出そう」ということです。

「いやいや、申告書出来てないし。」という石頭な人は、無駄な税金を払う可能性が大です。そうなりたくない人は、この記事を良く読んで下さい。

理由は、後述する「4.申告期限を守らない場合にどうなるか」を読めばご理解頂けると思います。理由より先に、一番大事な結論である「とにかく申告書を出せ」とお伝えしておきます。

3.出来たら納税をしよう!

次に、納税です。

納税に関しては「出来たら納税しよう」です。

「いやいや、申告書出来てないから金額解らないし。」という石頭な人には、「だから「出来たら」って言ってんじゃん!」ということです。でも、しといた方が何かと良いんです。これは知っておいて下さい。

理由は、「納付期限を守らない場合にどうなるか」のところで説明します。「とりあえず少し納税」でも、少なからずメリットがありますので、最後まで読み進めて下さい。

4.申告期限を守れないと無申告加算税がかかります。

申告期限を守れないということは、「無申告」状態になることを意味します。無申告になると、「無申告加算税」というペナルティーが科せられます。

4−1.正当な理由のある場合

無申告について正当な理由のある場合には、無申告加算税はかかりません。

但し、正当な理由は、認められることは、ほとんどありません。期待しないのが吉です。

4−2.法定申告期限から1ヶ月以内に自主的に申告する場合

下記の要件の全てを満たす場合は、無申告加算税はかかりません。

の一部転載

(注) 期限後申告であっても、次の要件を全て満たす場合には無申告加算税は課されません。

1 その期限後申告が、法定申告期限から1月以内に自主的に行われていること。

2 期限内申告をする意思があったと認められる一定の場合に該当すること。なお、一定の場合とは、次の(1)及び(2)のいずれにも該当する場合をいいます。 (1) その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。 (2) その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税又は重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

1ヶ月以内に自主的に申告すること自体は可能なケースが多いと思います。また、わたしの指示通り納税をして頂くことで2(1)の要件も満たすことが出来ますが、意外と難しいのが2(2)の要件ではないでしょうか?

いずれにしても、仮に一旦は無申告の状態になるにせよ、1ヶ月以内に申告書を提出しておくに越したことはないということです。

4−3.税務調査の事前通知を受ける前に、自主的に期限後申告をした場合

税務調査の事前通知を受ける前に自主的に申告すると、無申告加算税は5%ですみます。

税務署に目を付けられる前に申告した方がお得というわけです。

4−4.税務調査の事前通知を受けた後に、自主的に期限後申告をした場合

税務調査の事前通知を受けてから、実地調査を受けるまでに申告すると、無申告加算税は税額50万円までは10%、50万円を超えると15%課税されます。

税務署に声をかけられてからだと、上乗せして支払わなければならなくなるというわけです。

4−5.税務調査を受けてから期限後申告する場合

税務調査を受けてから期限後申告する場合は、過去の「申告歴」によって加算税の割合が異なります。

4−5−1.過去5年内に無申告加算税又は重加算税を課されたことがない場合

税務調査後の期限後申告で、過去に加算税を課されていない場合には、無申告加算税は税額50万円までは15%、50万円を超えると20%課税されます。

税務調査を受けるところまで引っ張ってしまうと、さらに5%の上乗せがあるわけです。

4−5−2.過去5年内に無申告加算税又は重加算税を課されたことがある場合

税務調査後の期限後申告で、過去に加算税を課されている場合には、無申告加算税は税額50万円までは25%、50万円を超えると30%課税されます。

前科があると、さらに上乗せになります。

次の各号のいずれかに該当する場合には、当該納税者に対し、当該各号に規定する申告、更正又は決定に基づき第三十五条第二項(期限後申告等による納付)の規定により納付すべき税額に百分の十五の割合を乗じて計算した金額に相当する無申告加算税を課する。ただし、期限内申告書の提出がなかつたことについて正当な理由があると認められる場合は、この限りでない。

一 期限後申告書の提出又は第二十五条(決定)の規定による決定があつた場合

二 期限後申告書の提出又は第二十五条の規定による決定があつた後に修正申告書の提出又は更正があつた場合2 前項の規定に該当する場合において、同項に規定する納付すべき税額(同項第二号の修正申告書の提出又は更正があつたときは、その国税に係る累積納付税額を加算した金額)が五十万円を超えるときは、同項の無申告加算税の額は、同項の規定にかかわらず、同項の規定により計算した金額に、当該超える部分に相当する税額(同項に規定する納付すべき税額が当該超える部分に相当する税額に満たないときは、当該納付すべき税額)に百分の五の割合を乗じて計算した金額を加算した金額とする。

3 前項において、累積納付税額とは、第一項第二号の修正申告書の提出又は更正前にされたその国税についての次に掲げる納付すべき税額の合計額(当該国税について、当該納付すべき税額を減少させる更正又は更正若しくは第二十五条の規定による決定に係る不服申立て若しくは訴えについての決定、裁決若しくは判決による原処分の異動があつたときはこれらにより減少した部分の税額に相当する金額を控除した金額とし、次項において準用する前条第四項の規定の適用があつたときは同項の規定により控除すべきであつた金額を控除した金額とする。)をいう。

一 期限後申告書の提出又は第二十五条の規定による決定に基づき第三十五条第二項の規定により納付すべき税額 二 修正申告書の提出又は更正に基づき第三十五条第二項の規定により納付すべき税額4 前条第四項の規定は、第一項第二号の場合について準用する。

5 期限後申告書又は第一項第二号の修正申告書の提出があつた場合において、その提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでないときは、その申告に基づき第三十五条第二項の規定により納付すべき税額に係る第一項の無申告加算税の額は、同項及び第二項の規定にかかわらず、当該納付すべき税額に百分の五の割合を乗じて計算した金額とする。

6 第一項の規定は、前項の規定に該当する期限後申告書の提出があつた場合において、その提出が期限内申告書を提出する意思があつたと認められる場合として政令で定める場合に該当してされたものであり、かつ、当該期限後申告書の提出が法定申告期限から一月を経過する日までに行われたものであるときは、適用しない。

4−6.青色申告の承認の取り消し

2年連続で法人税の申告書を期限内に提出しなかった場合、青色申告の承認が取り消される可能性があります。

4 無申告又は期限後申告の場合における青色申告の承認の取消し

法第127条第1項第4号の規定による取消しは、2事業年度連続して期限内に申告書の提出がない場合に行うものとする。この場合、当該2事業年度目の事業年度以後の事業年度について、その承認を取り消す。

取り消された場合の主なデメリットは以下のとおりです。

- 欠損金(赤字)の繰越控除が受けられなくなる

- 30万円未満の減価償却資産の一括損金算入が認められなくなる

- 各種税額控除や特別償却が受けられなくなる

節税対策に支障をきたしますので、無申告の状態が続かないようにしましょう。

4−7.無申告にならないためには申告書を提出すれば良い

無申告状態を回避するためには、申告書を提出すれば良いのです。その際、正しい申告書かどうかは別の話になります。

わたしが「とにかく申告書をだそう!」という理由はそこにあります。

過去に加算税をうけていなくて、1ヶ月以内に提出すれば無申告加算税がかからないというルールはありますが、このルールがあるからといって、正しい申告書に拘ってしまうよりは、とにかくその時点のもので提出するということが大事です。

申告書を提出しさえすれば、この無申告加算税を課せられることはありません。そのことを忘れないようにしておいて下さい。

どういう内容の申告書を出すのかについては、次の項を読んだあとに説明したいと思います。

5.納税期限を守らないと延滞税がかかります。

納税期限を守らないと延滞税を支払わなければなりません。

延滞税は、納付期限の翌日から日割でかかります。ちょうど借入金の利息のようなイメージでかかる税金です。

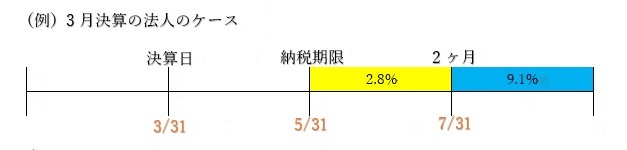

5−1.法定納期限日の翌日から2ヶ月以内に納付した場合

延滞税の率は原則「7.3%」です。これでは、金利の実態より高すぎるということで、現在は、7.3%と「特例基準割合+1%」のいずれか低い割合ということになっています。

特例基準割合とは、タックスアンサーで公表される割合です。毎年更新されていますので、このリンクを辿って適用される率を確認して下さい。この割合に1%加算したものがペナルティとして課税されます。

現行執筆時点の平成29年1月1日から平成29年12月31日の期間は、2.7%となっています。

5−2.法定納期限日の翌日から2ヶ月より後に納付した場合

2ヶ月より後に納付した場合の延滞税率は、原則「14.6%」です。こちらも、金利の実態に合っていないということで、「特例基準割合+7.3%」のいずれか低い割合が加算されることになっています(同様に特例割合はコチラでご確認下さい)

なお、2ヶ月より後に納付した場合、実際に負担しなければならない延滞税の額は、下記のように、2ヶ月間は低い利率、それ以降は高い利率で計算されます。

納税者は、次の各号の一に該当するときは、延滞税を納付しなければならない。

一 期限内申告書を提出した場合において、当該申告書の提出により納付すべき国税をその法定納期限までに完納しないとき。 二 期限後申告書若しくは修正申告書を提出し、又は更正若しくは第二十五条(決定)の規定による決定を受けた場合において、第三十五条第二項(期限後申告等による納付)の規定により納付すべき国税があるとき。 三 納税の告知を受けた場合において、当該告知により納付すべき国税(第五号に規定する国税、不納付加算税、重加算税及び過怠税を除く。)をその法定納期限後に納付するとき。 四 予定納税に係る所得税をその法定納期限までに完納しないとき。 五 源泉徴収による国税をその法定納期限までに完納しないとき。

2 延滞税の額は、前項各号に規定する国税の法定納期限(純損失の繰戻し等による還付金額が過大であつたことにより納付すべきこととなつた国税、輸入の許可を受けて保税地域から引き取られる物品に対する消費税等(石油石炭税法第十七条第三項 (引取りに係る原油等についての石油石炭税の納付)の規定により納付すべき石油石炭税を除く。)その他政令で定める国税については、政令で定める日)の翌日からその国税を完納する日までの期間の日数に応じ、その未納の税額に年十四・六パーセントの割合を乗じて計算した額とする。ただし、納期限(延納又は物納の許可の取消しがあつた場合には、その取消しに係る書面が発せられた日。以下この項並びに第六十三条第一項、第四項及び第五項(納税の猶予等の場合の延滞税の免除)において同じ。)までの期間又は納期限の翌日から二月を経過する日までの期間については、その未納の税額に年七・三パーセントの割合を乗じて計算した額とする。

3 第一項の納税者は、延滞税をその額の計算の基礎となる国税にあわせて納付しなければならない。

4 延滞税は、その額の計算の基礎となる税額の属する税目の国税とする。

5−3.延滞税を払いたくなければ多めに税金を払えばよい

延滞税は、払うべき日に払うべき税金を支払わない場合に課税されます。つまり、払うべき日に払うべき額より多い税金を納めれば延滞税は発生しません。

5−3−1.延滞税が発生するケース

延滞税が発生するのは次のようなケースです。

正しく申告すれば納税すべき額に比べて、納期限までに納税した金額が小さい場合、延滞税が発生します。

5−3−2.延滞税が発生しないケース

延滞税が発生しないのは次のようなケースです。

正しく申告すれば納税すべき額に比べて、納期限までに納税した金額が大きい場合、延滞税は発生しません。

5−3−3.資金繰りと相談して納税する

延滞税を支払わないために多めに納税するというのは、非現実的な提案である場合も多いと思います。資金繰りに苦労している企業は沢山あるからです。しかしながら、延滞税の額を少しでも少なくするために、実際に納税するであろう金額に近い金額を納期限までに納税するに越したことはありません。

ある程度の数字をギリギリまで頑張って申告書を作成して納税した方が、延滞税によるロスは少ないということです。

6.放置していると過少申告加算税がかかります。

とりあえず申告書を提出した後に、ほっとして申告作業を放置していはいけません。何もしないで放置しておいた場合には、ちゃんとペナルティーが用意されているからです。

6−1.過少申告加算税

申告・納税した税額が、実際に申告・納税すべき額より少ない場合、過少申告加算税が課せられます。

多めの金額で申告書を作成し、納税しておけば、無申告加算税と延滞税がかからないだけではなく、過少申告加算税もかかりません。しかし、申告・納税額が少ない場合には、無申告加算税は回避できますが、延滞税だけでなく、過少申告加算税という課題が残ります。

過少申告加算税は、延滞税のように時の経過と共に増えるわけではなく、過少申告した税額に対して一定の割合が賦課されます。例えば、50万円過少申告した場合で、過少申告加算税の税率が5%なら、2.5万円課税されます。

6−1−1.税務調査の事前通知を受ける前に、自主的に修正申告をした場合

税務調査の事前通知前に、自主的に修正申告をすると、過少申告加算税はかかりません。

とりあえず期限内に申告書を提出したとしても、出来る限り速やかに正しい修正申告書を提出するようにして下さい。

6−1−2.税務調査の事前通知を受けた後に、自主的に修正申告をした場合

税務調査の事前通知を受けた後の場合、税務調査の結果をまたずに修正申告書を提出したとしても、過少申告加算税が課せられます。

納税額のうち、納税額と50万円とのいずれか多い金額までの部分は5%、50万円を超える部分については10%課税されます。

6−1−3.税務調査の結果、修正申告書を提出又は更正処分を受けた場合

税務調査の事前通知を受けたにもかかわらず、実地調査の当日までに修正申告書を提出出来ず、税務調査終了後に、修正申告書を提出したり、税務署から更正処分を受けた場合には、納税額のうち、納税額と50万円とのいずれか多い金額までの部分は10%、50万円を超える部分については15%課税されます。

とりあえず申告をして、無申告加算税を逃れたとしても、放置してしまう場合のリスクは、それなりにあるということをご理解しておく必要があります。

期限内申告書(還付請求申告書を含む。第三項において同じ。)が提出された場合(省略)において、修正申告書の提出又は更正があつたときは、当該納税者に対し、その修正申告又は更正に基づき第三十五条第二項(期限後申告等による納付)の規定により納付すべき税額に百分の十の割合を乗じて計算した金額に相当する過少申告加算税を課する。

2 前項の規定に該当する場合において、同項に規定する納付すべき税額(省略)がその国税に係る期限内申告税額に相当する金額と五十万円とのいずれか多い金額を超えるときは、同項の過少申告加算税の額は、同項の規定にかかわらず、同項の規定により計算した金額に、当該超える部分に相当する税額(省略)に百分の五の割合を乗じて計算した金額を加算した金額とする。

3 (省略)

4 第一項又は第二項に規定する納付すべき税額の計算の基礎となつた事実のうちにその修正申告又は更正前の税額(還付金の額に相当する税額を含む。)の計算の基礎とされていなかつたことについて正当な理由があると認められるものがある場合には、これらの項に規定する納付すべき税額からその正当な理由があると認められる事実に基づく税額として政令で定めるところにより計算した金額を控除して、これらの項の規定を適用する。

5 第一項の規定は、修正申告書の提出があつた場合において、その提出が、その申告に係る国税についての調査があつたことにより当該国税について更正があるべきことを予知してされたものでないときは、適用しない。

7.まとめ

納税予想額を試算して、それに合わせた申告書を提出し納税をすることは、日頃からつき合いのある顧問税理士であれば、そんなに頑張らなくても出来ることです。この記事が顧問税理士に何を依頼すれば良いかの助けになっていれば幸いです。

とはいえ、どんなに優秀な税理士であっても、お客様から必要資料の提示がなければ、正しい決算書と、それに基づく申告書は作れません。

申告期限を前にしてドタバタするようなことでは、本業にも支障をきたしますので、こうしたドタバタは来年以降には絶対に発生させないようにして頂きたいと思います。

とりあえず申告期限ギリギリに迫った決算に関しては、この記事を参考にペナルティーを最少化して切り抜けて下さい。

来年は忘れずに申告期限を1ヶ月延長しましょう。(申告期限の延長の記事は別途用意する予定です。)

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")