キャッシュ・フローを改善したい。

そう思ってこのページをご覧頂いているあなたに、キャッシュ・フローで苦労したわたしが、実体験を踏まえてキャッシュ・フローの具体的な改善方法を全てお伝えするのがこのページの目的だ。

私がキャッシュで苦労した実体験

2009年3月19日、わたしは自宅を担保に差し出す手続きを自ら行うために法務局にいた。会社を立ち上げて5年。キャッシュが枯渇したのだ。つなぎ融資はおりたものの、経営者保証だけでなく住宅ローンがまだ25年も残っている自宅を担保に出さなければならなかった。銀行紹介の司法書士に手続きを依頼すると20万円。当時のわたしにはこの20万円はとても大きかった。なぜなら役員報酬を半年の間もらっていなかったのだ。

これは、公認会計士・税理士であるわたしがキャッシュ・フローをコントロールできなかった結果である。幸い、わたしはお客様や社員の助けもありこの窮地を乗り越えることが出来た。いま、この経験から学んだ多くのことをあなたとぜひ共有したいと思っている。

Contents

キャッシュ イズ キング

まず、最初に話したいのは、キャッシュが枯渇すれば事業の継続はできないということだ。キャッシュの残高は、経営をしていくうえで最も注意しなければならない数値だ。当たり前のことだが、あえて言いたい。

黒字ならキャッシュが増え、赤字ならキャッシュが減るなら、何も難しいことはない。しかし現実には、黒字でもキャッシュがどんどん減っていくことがあるし、赤字なのにキャッシュが潤沢にある、なんてことも起こりうる。現に弊社の2008年12月期の決算は黒字だった。キャッシュがなくて役員報酬が支払えなかったにも関わらず!!

わたしは2009年1月から2年間、月次決算をやめた。毎月同じ日に預金通帳の残高を集計して、キャッシュの増減のみを管理することにした。キャッシュ・フローだけにフォーカスする経営を実行したのである。その経験はとても大きい。そのおかげもあって、1年間で危機的な状況を脱し、その次の1年間で経営を成長軌道に戻すことが出来た。いま、わたしは心の底から「キャッシュ イズ キング」と自信をもって言えるし、そのことをあなたに伝えなくてはいけないと思っている。

これから公開する内容は、その時にキャッシュ・フローを改善する過程で得た知見の全てだ。些末なことも述べるがご容赦頂きたい。キャッシュ・フローの改善には、小さな事をどれだけ沢山積み上げていけるかが重要だからだ。

あなたはわたしのような苦い経験をする必要はない。あなたがキャッシュ・フローに悩まされることなく、あなたのビジネスで世界を変えてくれることを期待している。

1 キャッシュ・フロー経営で生じる大きな差異

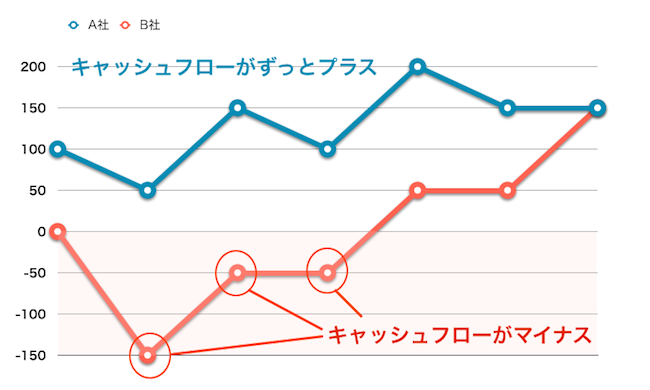

具体的手法に入る前に、キャッシュ・フローを効率的に管理することが、どのような違いを生むのかを、自社にとって最高によい条件で取引する小売業A社と、資金繰りの面で最低の条件で取引している同業B社を比較することで確認してみよう。

A社は事前に代金をもらってから商品を仕入れて販売しているので、資金が枯渇することがない。絶対潰れない会社だ。一方でB社は先に商品を仕入れて在庫を確保し、その後、販売をしている。実は、多くの会社がB社と同じやり方で商売をしている。

A社は事前に代金をもらってから商品を仕入れて販売しているので、資金が枯渇することがない。絶対潰れない会社だ。一方でB社は先に商品を仕入れて在庫を確保し、その後、販売をしている。実は、多くの会社がB社と同じやり方で商売をしている。

あなたはB社の経営者は無能な経営者と思ったかもしれない。しかし、それは大きな間違いだ。実際にはB社のやり方は全く特別ではない。大多数の経営者は「何も考えていない」か、もしくは「現実にはA社のような経営は不可能だ。」と考え諦めているだけだ。しかし、それは違う。

少しでもキャッシュ・フローを改善したいと思うのであれば、続きを読み進めて欲しい。このページを読了し、このうちの「実行可能ないくつか」を実行して頂けば、A社の状況に近づけることは間違いない。

2 キャッシュ・フロー改善の4原則

ここでキャッシュ・フロー改善の4大原則を紹介しておきたい。これから紹介する51の具体的手法は全てこの4大原則に則っている。原則を理解すれば自社に最適なキャッシュ・フローの改善方法を見つける助けになるはずだ。

原則1 キャッシュ・インは多く

大原則のその1は、「キャッシュ・インは多く」だ。商品の販売には熱心だが、代金の回収はいい加減な会社が存在する。入金されない売上など意味がない。あなたの会社にも未回収の債権があるのではないだろうか。売上=キャッシュ・インという短絡的な発想を外せば、キャッシュ・フローを最大化する様々な手法に気が付くことが可能だ。

原則2 キャッシュ・インは早く

大原則その2は、「キャッシュ・インは早く」だ。先ほどのA社が良い例だ。まだ商品の仕入代金を支払う前に注文を取り前金で売上代金をもらう限り、この会社の資金が枯渇することがない。現実にこうした収支モデルを実現することは難しいと思われがちだが、実際に実現している会社もあることを忘れてはならない。

原則3 キャッシュ・アウトは少なく

大原則のその3は、「キャッシュ・アウトは少なく」だ。キャッシュ・アウトは充分少なくしている、という方も、これから説明する具体策を検討して欲しい。あなたが厳しい競争に晒されているということは、仕入先も同様の状況にあるはずだ。競争環境を逆手にとって有効に活用すれば、今よりもキャッシュ・アウトは減らせる余地がある。

原則4 キャッシュ・アウトは遅く

最後の大原則4は、「キャッシュ・アウトは遅く」だ。あなたは支払う側のイニシアチブを有効活用しているだろうか。たしかに事業パートナーである仕入先や外注先に迷惑をかけては事業自体がうまく回らないというリスクはあるだろう。しかし、取引先の支払を遅くするということは、銀行借入の場合の金利分だけ自社にメリットがあることを忘れてはならない。

キャッシュフローを改善する全51の具体的手法

ここからはこれらの原則に基づくキャッシュ・フローの具体的な改善方法をご紹介していくこととしよう。繰り返しとなって恐縮だが、大事なのは、ただ読むことではなく実行することだ。難易度順に記載していくので、出来ることから順次実行に移して欲しい。

3 キャッシュ・インを多くする方法

3-1即日督促の体制整備

あなたに代金を支払わない相手が、他にも同じように支払を行っていないと考えるのは間違いだ。他社には支払って、あなたの会社には支払っていないのだ。あなたの会社は支払わない先に「選ばれた」だけのことだ。

経理アウトソーシングを10年やってきた経験からお話すると、直ぐに督促してくる会社については、出来るだけ支払うか、遅延する場合でも事前に連絡する。一方で、督促が遅い会社には黙って支払わない。ただそれだけである。結局支払側は「うるさい支払先」には早く支払い、何も言わない支払先には遅く支払うだけのことなのだ。入金されないのは支払先が悪いのではなく、あなたが「うるさい支払先」になっていないことが問題なのだ。

いますぐ、即日督促する体制を整備しよう。

4月末が入金期限であれば、5月1日には「請求書がちゃん届いているか」の確認の連絡を入れなくてはならない。こうしたことを可能にするには、入金予定表が必要だ。もし、あなたが入金予定表を毎月作成し、3営業日以内に、上記の連絡をいれるようにしたならば、新しい不良債権は滅多なことで増えることはない。月末に入金がない場合に、月初に必ず督促の連絡をするようにした結果、99.9%の確率で不良債権の発生はピタリと止まる。わたしはそれを経理アウトソーシング10年の実績で証明出来る。

即日督促が出来ている会社は驚くほど少ない。入金されているかどうかの確認はいずれはしなければならない仕事なので、いつかするのであれば入金予定日に必ず実施できるように、日々のスケジューリングをして欲しい。あなたにその時間がないのであれば、外注することも検討すると良いだろう。

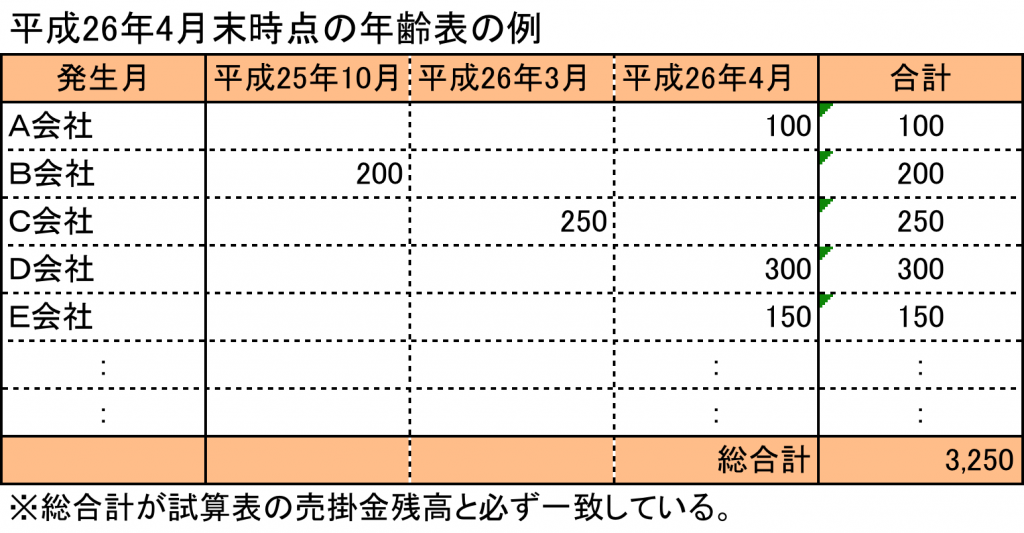

3-2売掛金の年齢表を作成

代金の回収は、時間が経過すればするほど難しくなる。つまり、未回収の債権(売掛金)が“若いうち”に回収の努力をしなければならない。こうした管理のために債権(売掛金)を発生日別にリストアップしたものを売掛金の年齢表と呼ぶ。いますぐ売掛金の年齢表を作成しよう。

ほとんどの会社では債権(売掛金)は相手先別の管理しかしていない。だが、これではキャッシュ・フローの観点からは管理していないに等しい。入金されない債権をそのとおりに正しく処理して満足していては、経営的には全く意味がないだけでなく害ですらある。経理担当者はキャッシュ・フローの番犬でなければ雇う意味がない。

未回収の債権が発生したら、各債権の回収可能性の高低を見極めることが重要である。上記の年齢表の例でいえば、B社の債権はC社の債権より発生してから期間が経過しているので回収することは難しいはずだ。適切に毎月の督促作業が行われていることを前提にすると、もはやB社に直接督促をしても回収することは不可能だろう。そうなると少額訴訟などの法的手段を活用せざるを得ないという判断になる。このように売掛金の年齢によって、とるべき手段が違うことも年齢表があれば一目瞭然だ。

年齢表を作るのはあなただ。支払先のせいにして回収の努力を怠っていては、キャッシュ・リッチにはなれない。あなた自身が年齢表を作成して1円でも多くのキャッシュを回収するよう努めて欲しい。

3-3前受金・着手金を求める

そもそも先にお金を受け取れば、未回収という問題も発生しない。事前に代金を受け取ったうえで、商品・サービスを販売・提供すれば、未回収の問題は皆無となる。これはネットショップなどのBtoCの市場では一般的な方法だ。BtoBの市場では、後払いが当たり前なので導入は容易でないかもしれない。しかし、法人の購買担当がネットを利用して物品を購入することが多くなり、前払が(スピードは遅いが)少しずつ浸透しつつあるとも思える。前受金や着手金を求めることを徹底しよう。得意先が大企業でない場合には、自ら積極的に前金・着手金を求めていくようにしてもおかしくない環境ができつつあるとは思う。あなたの努力次第で導入出来る可能性にトライして欲しい。

3-4現金払いのお客様には割引をする

現金払いのお客様は価値が高い。現金で支払ってくれるお客様については、ある程度の割引を実施しよう。カード決済の利用にも同様の効果がある。

どの程度の割引をするかは得意先との関係性によるところが大きいが、かなり少額の割引でも現金払いに誘導できるようだ。支払を受ける側としては、金融機関に対する金利相当額の範囲までであれば、経済的損失はないので、得意先と交渉する際には、これを踏まえて交渉しよう。

3-5入金の早い顧客には割引をする

入金が早いお客様も非常に重要だ。現金払いではないにしても、なんらかの割引を行うことで、より短期間で代金を支払ってくれるように仕向けることが可能だ。これは、例えば、月末締め翌々月末払いの決済ルールの得意先に支払を1ヶ月早めてもらうような場合に、多少の割引提案をするということだ。

3-6下取専門業者を競合させて相見積もりをとる

会社の車両や什器・備品等を売却する際に有効なのが、下取会社を競合させることである。中古市場で人気の商品であれば、競合させることで代金をつり上げることが出来る。特に車両に関しては、売主が既に決まっているケースも想定されるので、競合させない場合と比べて下取り価格にかなり差が出ることもある。有料で売却する価値があるものを、何もしないで二束三文で売却するならまだしも、処分費用を負担して引き取ってもらうようなことがないようにしたいものだ。

3-7社長の資産を担保提供して借りる

融資を受ける際には担保があった方が有利だ。会社で融資を受ける場合、会社の資産を担保提供するだけでなく、社長の個人資産を担保提供することも可能だ。自分の資産を担保提供することは精神的に受け入れ難いかもしれない。しかし、金融機関から無担保で借入をするとしても、経営者保証を付けなければならない以上、結局、会社の負債を返済できなければ、経営者の個人資産を返済原資にするしかないのだから、自分の財産を担保提供してもしなくても結果は同じようなものということもいえる。キャッシュ・インの最大化という観点からは、社長の資産を遊ばせておくのではなく、担保として活用することも検討するべき場面があると心得ておこう。

3-8未回収の債権(売掛金)を回収する

債権(売掛金)は入金予定日を過ぎると回収が難しくなる。これを様々な手段を通じて回収すれば、その分キャッシュ・インは増加する。

長期滞留状態になった債権に対しては、およそ次のような順序で回収活動を行う。

- 得意先に内容証明郵便を送付する⇒債権の存在確認、時効の中断

- 60万円以下の債権は少額訴訟。60万円超の債権は通常訴訟を提起

- 勝訴判決を受けて財産の差し押さえを実施⇒銀行預金の差し押さえ

- 回収が不能となったら貸倒処理の実施

債権回収だけでもお伝えすべき内容は沢山ある。別途詳細を説明する予定でいるのでお待ち頂きたい。

3-9売れない在庫は早期に売却

「在庫は悪である。」とは良く言われることだ。なぜ悪かというと、在庫の分だけ資金が拘束されるからである。例え少ない額で売却したとしても、キャッシュに変わっていれば再投資することができるが、在庫である以上、他のことには使えないことを「拘束される」と表現するのである。

売れない在庫は早期に売却するべきだ。

売れなかった商品は、仕入単価を下回る金額でしか販売できず、売れば売るほど損失が発生することがある。しかし、この損失の発生を恐れて販売しないのも実は大きな問題だ。なぜなら、損失を恐れて販売を行わないと、その在庫がキャッシュにずっと代わらないからだ。

仮に損失が発生したとしても販売すれば幾らかのキャッシュ・インが発生する。また販売損失は法人税等の減少を通じてキャッシュ・アウトを少なくする効果も期待出来る。つまり在庫の早期処分は損益には悪影響を及ぼすがキャッシュ・フローの観点からはメリットが大きいのだ。

3-10使わない資産は早期に売却

在庫と同様に使わない資産は売れない在庫と同様に資金を拘束する。使わないということは、利益を生み出すことがないので、あなたが保有し続ける意味はない。この資産を資金に換金することで在庫と同様のキャッシュ・インの効果と節税効果を得ることが出来る。

3-11保証協会付き融資を申し込む

あなたの会社の売上が10億円未満ならば、融資額が8,000万円を超えるまでは保証協会の保証を付けた融資を受ける前提で考えて欲しい。保証料は一見ムダに思えるかもしれないが、銀行融資の強力な呼び水になる。銀行の貸倒リスクが大幅に削減されるので貸出をしやすくなるからだ。

3-12個人保証を付けて借りる

あなたが中小企業の経営者であるなら、借入に際して個人保証を避けることは出来ないと思って欲しい。日本政策金融公庫の創業融資を受ける場合を除いて、非公開の会社の場合には、当然のように経営者(代表取締役)の保証を付けて融資を受けているのが現実だからだ。

起業して間もない経営者から保証を付けずに創業融資以外の融資を受けたいというご相談を受けることがあるが、99%無理である。つまり、経営者保証を付けなければ、銀行借入によるキャッシュ・インを増やすことは不可能なので、そこを銀行と交渉するのは99%意味がないだけでなく、経営者としての覚悟のなさを露呈することになりかねない。予め個人保証の必然性を理解した上で、融資の申込をするようにして頂きたい。

3-13信用調査の実施と与信枠の設定

そもそも代金回収に問題が発生する可能性のある取引先とは取引をしなければ良い。そのためには、取引開始前に取引をしても大丈夫な会社かどうかを確認する必要がある。この取引先調査のことを信用調査という。信用調査の結果を受けて、取引先毎に取引の上限額を設定する。これを与信枠という。与信枠は取引を適切に継続していると徐々に拡大出来る一方で、入金が遅れるようなことがあれば、枠を減らすか無くす対応をとる。

上場会社の場合には、信用調査手続きが行われていないと上場審査に合格できないが、中小零細企業では実施している会社の方が少ない。本来、体力の無い中小零細企業こそ、信用調査を行って貸倒のリスクを減らすべきなのだが、売上が欲しいあまりに調査を怠り、代金の回収が出来ず、キャッシュ・フローに苦しむ状況を生み出してしまっている。

しかし、信用調査の仕組みがあっても、売上欲しさに適切な信用調査がなされないようなことがあるほか、取り込み詐欺を行うような業者は信用調査の網にかからないように巧妙に近づいてくるため、現実に代金回収の力にならないこともある。仏を作って魂いれず。ではダメで、やるならとことん適切に実施しなければならない。適切に運用すれば、キャッシュ・インの最大化に貢献する手法なので、取り組むべき価値は大いにある。

3-14不採算事業は事業譲渡で現金化する

複数の事業を同時に行うようになると、不思議と採算性の高い部門と低い部門というのが発生してくる(全部門が良いという会社はほとんど見たことがない)。

不採算事業から撤退する場合には、事業を廃止して利用している個別の資産を売却する方法と、顧客を含む事業全体を一体として売却する方法(=事業譲渡)がありえる。不採算事業を買う会社があるのか?と思われるかもしれないが、その事業に新規参入しようとしている会社や競合会社ならば、事業譲渡を受けた場合、より低コストで新規参入できたり、買収後シナジー効果を発揮することが可能なため、自社にとっての価値と買収する企業にとっての事業価値は違うと考えるべきだからだ。昨日の敵は今日の友の精神で事業譲渡も視野に入れて行動して欲しい。

3-15高品質な事業計画書を作成して、出資・融資・補助金を獲得する

経営者にとって事業計画は打ち出の小槌だ。良い事業計画は、出資・融資・補助金を引き出すことが出来る。しかし、良い事情計画とは一義的なものではなく、それぞれの目的に応じた計画でなければ意味がないことを忘れてはならない。

出資を目的とした事業計画なら、将来の株価の大きな上昇か安定した配当が見込める必要があるし、融資の目的なら確実に返済できる計画でなければ意味がない。要するに、お金を出す側のニーズを理解して、彼らにメリットのある提案をする必要があるということだ。

事業計画については、また別途詳細に持論を展開したいと思っている。書きたいことは山ほどあるので期待して欲しい。

4キャッシュ・インを早くする

4-1請求書の即時発行

請求書は必ず即時発行をするべきだ。商品・サービスを提供しているのに請求書を発行していないということが、時々発生する。キャッシュ・フローの記事を書いているわたし自身も過去に請求書を出し忘れて、結局代金をもらえなかったことがあるくらいだ(笑)。請求書を出し忘れる原因は、「あとで出せば良い」ところに起因する。また、「請求書は月末締めで作るものだ」という固定観念も原因の一つである。

キャッシュ・インを早くするためには、商品の販売が終了する都度、サービスの提供が完了する都度、請求書を発行することである。一度に作った方が効率が良いが、都度発行により請求漏れが防止できるなら、多少の非効率を受け入れる余地は大いにあると思う。

例えば、支払の締切は翌月末とするのが一般的だが、これを請求書発行日から30日以内と設定してみよう。一般的に多く採用されている月末締め翌月末入金の場合と比べて、最大2ヶ月早く資金を回収することが出来るようになる。都度発行と併せて導入すると大きな威力を発揮するのでトライしてみて欲しい。

但し、支払をいつするかは支払先が決めるものである。必ず30日以内に払い込まれるという幻想を資金繰りに持ち込むのは危険なので注意して欲しい。

4-2遅延損害金を請求する

契約書に遅延損害金の条項を入れている会社は多いが、実際に請求しているだろうか。いざその時になったら本気で請求する意思を表明しておくことは、回収にあたっては重要である。

なぜならキャッシュ・フローが悪化している会社は、必ず優先順位を付けて支払を行っている。自社の順位を高いところに上げておくために、早期の意思表明が重要となる。

4-3前受金・着手金を求める

前受金・着手金を取ることが出来れば、貸倒を防止するのと同時にキャッシュ・インを早くすることが出来る。

4-4保証金制度

営業代理店に対して保証金の差し入れを求めることで、代理店が売上を上げる前にキャッシュを回収できる。一般論として、販売を委託する側とされる側の力関係によって保証金制度が導入できるかどうかが決まるが、現実には、販売を委託する側がちゃんと要求していないことで保証金が取れていないケースもある。保証金を要請しないことで代理店を本気にすることが出来ず、販売も奮わないということが無いようにしたい。

なお、保証金の全部ないし一部を返還する義務が生じる契約を行う場合もある。自社の運転資金として流用した結果、契約上の返還義務が果たせなくならないようにキャッシュ・フローの管理を徹底する必要があることも忘れてはならない。

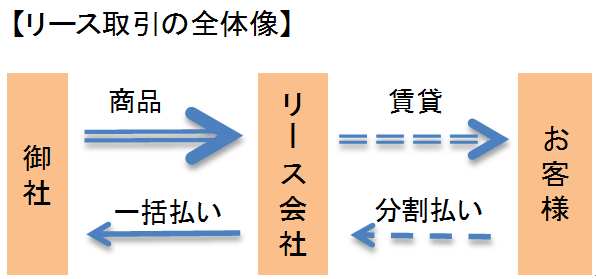

4-5リース契約を提案する

20万円を超えるような什器・備品を販売している方は、リース契約を提案することをお勧めする。お客様はリース会社に分割払いで代金を支払い、あなたは代金をリース会社から一括で回収することができる。資金繰りに余裕がないお客様には喜んで頂ける可能性すらある。

但し、リース契約は、お客様がリース会社の信用調査をクリアできないと実行できない。設立1年目の会社とはリース契約を結ばないと決めているリース会社もあるが、一方で柔軟に対応してくれるリース会社も探せばある。しかし、信用調査が厳格なリース会社はリース料が安く、柔軟に対応してくれるリース会社はリース料が高いのが普通だ。お客様がリース契約を締結してくれないと、あなたの売上にはならず、結局キャッシュ・インすることもないので、複数のリース会社と提携し、お客様の状況に応じて最適なリース会社を紹介することが重要だ。

4-6バーター取引の場合は相殺する

ここでいうバーター取引とは、相互に債権・債務の両方を有しているケースをいう。予め双方に債権債務が存在する場合には、自動的に相殺する旨を契約に盛り込んでおくことで、請求と同時にキャッシュ・インしたのと同等の効果が得られる。

4-7入金未了の売上に賞与を支払わない

売上の額に応じて、営業社員にインセンティブや賞与を支払う会社は多い。しかし、時々、売上=キャッシュ・インでないにも関わらず、売上の額で賞与を支払っている会社がある。そうなると営業社員が回収が難しい相手に対して売り込みする可能性が高くなり、会社のキャッシュ・フローは急激に悪化することになる。あくまでもインセンティブは入金された売上に対して支払うことが鉄則である。

4-8入金未了の売上に紹介料・販売手数料を払わない

営業代行会社の契約書は巧妙に作られている。もし、これから契約するのなら、よく目をこらして確認してみて頂きたい。債権が確定した時点。請求書を発行した時点。と書き方は異なるかもしれないが、入金されてから紹介料・販売手数料を支払うという風に書いてあることは基本的にない。

営業社員の賞与と同様にあくまでも入金ベースで支払わないと、売りっぱなしの回収ナシのリスクが発生する。営業社員の場合なら、「回収してこい!」と指示を出せるが、営業代行会社の場合、それをいったとしても契約を盾に回収する義務はないと主張してくるはずだ。そういう意味では営業社員よりも営業代行会社の方が質が悪い。充分に注意して欲しい。

4-9現金買取業者に買い取らせる

オフィスの什器・備品等を買い取ってもらうなら、現金買取業者を検討するとよい。買い叩かれることはあるかもしれないが、キャッシュ・インは最も早い。

4-10業者選定に加わる条件として前渡金の支払を求める

買い手が競合するようなケースの場合、業者選定に加わる条件として前受金の支払を要求してみると良い。キャッシュ・インが早まるほか、本気の買い手だけが選定に参加することで、そうでない場合に比べて、選定に当たって必要なコストが削減されるし、有力な取引先同志を競わせることで、売値をつり上げられる可能性が出てくる。これは企業買収(M&A)を行う場合に良く行われる手法だが、買い手候補が複数いる場合には検討してみる価値は高い。

4-11社員・役員貸付金については給料・賞与と相殺で回収する

社員・役員・株主等が自宅の購入などの資金需要に際して、福利厚生の一環として、会社が資金を貸し付けることがある。資金を貸し付ければ当然回収をしていくことになるが、その回収を毎月の給与・賞与と相殺で回収することで貸倒を防止することが出来る。

但し、会社が給与から一方的に天引きすることは労働基準法に抵触するので、社員等と交わす金銭消費貸借契約書上にその旨を明記し、合意を取り付けておく必要がある。

4-12事前に銀行に資金需要について伝えておく

キャッシュが足りない!お金を借りたい!と突然言われても、金融機関が対応できないケースがある。急過ぎて銀行内の審査や稟議の時間が取れず、融資の決裁が降りなければ、資金を供給することは出来ない。

困った時のキャッシュ・インを確実にするには、取引先銀行に毎月月次試算表を提出し、自社の経営状態を報告するほか、資金需要予測についても予め伝えておき、不測の事態が発生しないように努めなければならない。

4-13会費、一括払い

会費制を導入することで毎月定額のキャッシュ・インを前金で確保出来る。また、会費を一括払いする場合に割引を行うことで、一度に1年分のキャッシュ・インを実現することも可能になる。コーヒーチケットやネイリングチケット、電車の回数券なども同様の施策である。

多くの業種で活用できる手法であるにも関わらず、現実に導入されるケースが少ないのが残念でならない。割引に抵抗があるという話を経営者から聞くが、かつてサイフの中に入っていたテレフォンカードのことを思い出して欲しい。使い切らずに捨てた記憶があるのではないだろうか。キャッシュ・フローを改善したいのであれば、是非とも導入を検討して頂きたい。

4-14支払いの遅い顧客に対して値上げする

少し大胆な提案になるが、支払を期日通り行わない取引先でも、最終的に支払う意思があるかどうかを確認する意味で、次回からの値上げを提案してみると良い。入金の督促を即時に行うのと同じで、取引先に対して、期日通りに支払わないとペナルティーが発生する相手であることをアピールすることが出来る。他の債権者に先んじて回収をするためのテクニックだ。しかし、支払う意思がない場合には、値上げにより、貸倒が増加する可能性があるので注意が必要だ。

4-15申込証拠金を申込時に預かる

増資を行う際に会社法に定める手順によれば、まずは株式の引受人を募集し、株式申込証の提出に対して、株式を割り当て、その後、株式申込証拠金を回収する。キャッシュ・インを早めるために、株式申込書を提出する際に同時に申込証拠金を預かり、この資金の所定の口座への振替は会社が行えば良い。とりあえず株式の割り当てを受けたうえで、出資を行わない株主を排除してスムーズに増資を完了させることもできる。

4-16銀行内稟議を早めるように資料提出に協力する

銀行から融資が下りるプロセスについてある程度理解しておくことは、会社を存続させるために重要である。銀行では支店長決裁の融資と本店決裁の融資がある。支店長決裁の融資であれば比較的早く融資がおりるが、本店決裁になると時間がかかる。(とはいえ、支店長は本店決裁がおりない融資稟議を提出することは少ないので、支店長決裁が通ればかなりの確率で融資は実行されるようである。)

稟議を通すために、金融機関の担当者は資料を作成する。その資料作成に積極的に協力することで、稟議書が上長に提出されるタイミングを早め、融資の実行を早めることが可能になる。

5 キャッシュ・アウトを少なくする

5-1節税をする。

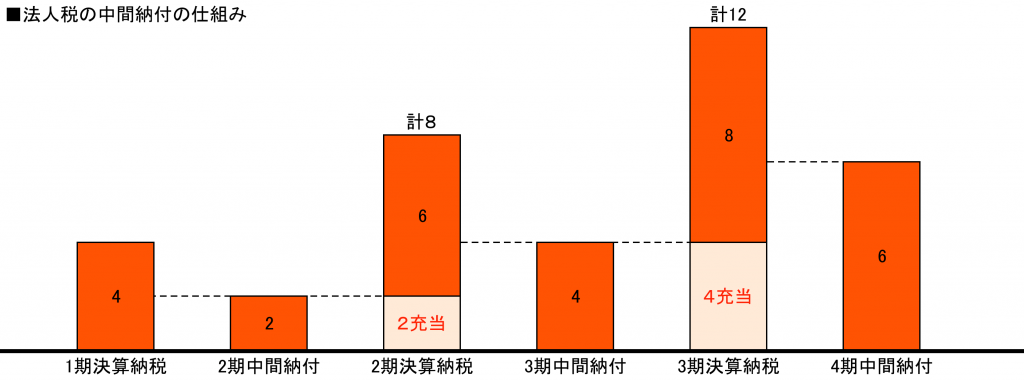

キャッシュ・アウトを少なくする方法の一つが節税だ。税金の支払いが減れば、それだけキャッシュ・フローが改善される。とりわけ、実務上重要なのが中間納付という制度の存在だ。決算期末2ヶ月後に納税することは理解していても、その半年後に前年の半額を納めるということを理解している経営者は少ない。仮決算を行って申告・納税する方法もあるが、そこで仮に税額が多少安くなったとしても、その半年後には1年分の精算をしなければならない。

急成長している会社の場合、遊ばせておける資金などなく、各方面に投資を行い、更に事業を伸ばしていきたいところではあるが、その為の資金の一部を納税資金としてとられてしまう。「国に足を引っ張られている」という感覚だろう。

節税の具体的な手法について、こちらの記事を参照願いたい(無料Ebookのダウンロードはこちら)。

5-2相見積もりをとる

同じ商品・サービスだったら安い方が良い。そう思いながら、意外と現実にはやっていないのが相見積もりだ。小さな会社ほど相見積もりによるキャッシュ・アウトの削減効果が期待できるにもかかわらず、相見積もりを実際に行っている(行わなければいけない仕組みをとっている)会社は、大企業ばかりである。

相見積もりをとる場合は、相手に相見積もりをとっていることを知らせた方がよい。出来る営業マンなら、相見積もりをとる相手とそうでない相手で当然のように見積額を変えている。少しでも売上を上げたいので、相見積もりをとらない取引先には高めの値段を提示するのが当たり前だ。

5-3価格コムを活用して再度価格交渉する

パソコンやテレビなど価格コムに掲載されている商品ならば、相見積もりをとるのと同様に最安値で購入することが出来る。送料の有無なども確認して手軽にキャッシュ・アウトの削減に努めて欲しい。

一方で、価格コムに表示されている価格が最安値でない場合もありうる。価格コムに表示されている額は1個ずつ購入する価格なので、複数台購入する場合にはボリュームディスカウントを獲得するべく交渉をして欲しい。

5-4社長に資金を貸付けない。

社長が会社のキャッシュを私物化し、私的に流用するケースが散見される。本人にしてみたら、100%株主であり社長である自分が、会社のキャッシュを使って何が悪いということなのだろう。こうした経営者がその問題に気が付くのは、キャッシュが枯渇して金融機関に融資を申し込んだ時である。「社長、この貸付金回収したら良いんじゃないですか?」「ここにキャッシュがあるじゃないですか?」銀行員は社長が私的流用していることは百も承知だ。もし、魔が差しそうになったら、キャッシュ不足で困って相談に行った金融機関で、こんな嫌味を言われて銀行を後にする、そんな屈辱的な場面を想像して踏みとどまって欲しい。

私的流用が社長の知らないところで行われていることがあるのをご存じだろうか。社長が法人カードを私用で利用した場合、カード会社に支払うキャッシュのうち、社長の使用分は社長への貸付金として処理される。知らず知らずのうちに会社から社長への貸付が数百万円になってしまったというケースに何度か遭遇したことがある。「ウチの税理士はなんでも経費にしてくれる!」なんて言っている社長に多いパターンだ。税理士は経費にはしていない。会社からお金が出ていたら全部経費だと社長が都合の良い解釈をしているだけだ。公私混同を慎むことが、キャッシュ・フローを改善するためには重要なのだ。

5-5役員・株主等借入金の返済については柔軟な対応を求める。

キャッシュが枯渇した場合、まずは役員や株主に融資の依頼をすることになるだろう。その際、返済方法について決めることになるが、銀行融資のように毎月分割返済をしていては、せっかく借りたキャッシュでも有効活用が出来ない。最低でも期日一括返済での約束を取り付けるようにして欲しい。

その際、社長はまずは自ら会社に資金を供給し、一括弁済の契約を結ばなくてはならない。その前提があってこその株主からの融資である。

5-6不要な借入を無くせるよう資金繰りに注意する

このページ全体のテーマでもあるが、とにかくキャッシュ・フローに良いことは小さいことでも確実に実行することで、会社にキャッシュが溢れるようにしていくことが重要だ。出来うる限りの施策を実施することで、これまで必要だった運転資金の借入を減らすことが可能になる。

運転資金の借入として良く行われるのが賞与資金の借入である。賞与の時期を6月と12月という一般的な時期にするのではなく、一番売上の多い月の翌月などにすることで借入をせずに支払える可能性が出てくるはずだ。また、大きなキャンペーンを行う場合に、キャンペーンにかかる費用は後払いとし、キャンペーンの売上は現金で売り上げることにすれば、キャンペーン費用を予め用意する必要がない。このようにキャッシュ・フローを意識した施策をコツコツと積み上げていくことがキャッシュ・リッチへの近道だ。

5-7プロパー融資で借りる

信用保証協会の保証を付けない融資をプロパー融資という。プロパー融資を受けられれば保証料の支払いをする必要がないので、その分キャッシュ・アウトが少なくなる。プロパー融資はそう易々と受けられるものではないが、自社の売上高が10億円を超えたらプロパー融資の可能性も大いにある。仮に保証協会の枠に余裕があって、銀行から保証協会付き融資を進められても、プロパー融資を受けられるように交渉を進めてみて欲しい。

融資についても、別途記事を書きたいと思っている。中小企業と一言でいっても、実は、都市銀行、地方銀行、信用金庫、信用組合、政府系金融機関でその現実の定義が違っていたりする。そうなるとキャッシュ・インを増やすための取り組むべき事項もそれぞれの金融機関によって違っているので、そうしたことを紹介する機会を作るので期待して欲しい。

5-8中小企業会計基準に準拠して保証料を削減する

保証協会の保証付きの融資を受ける場合、顧問税理士から、「中小企業会計基準のチェックリスト」を入手すると保証料の割引が受けられるので、キャッシュ・インを増やすことが出来る。

チェックリストを入手するためには、実際に中小企業会計基準に準拠している必要があるため、帳簿作成のために手間が増えることになる。しかし、決算書を会計基準に準拠して作るということは、上場会社をはじめとした優良会社に近いルールに基づいて決算書を作成するということであり、それらの会社と比較分析の可能性を広げることになる。こうした取り組みは経営管理の品質向上に繋がるので、出来る限り中小企業会計基準に準拠した決算を行うべきである。

5-9債権放棄を依頼する

もし、キャッシュ・フローの管理に失敗し、債務の返済期限を延長してもらったとしても再建が不可能であれば、最終手段として債権放棄を依頼することになる。その際、社長の債権を100%放棄するのは当然のこととして、社長の代わりがいるのであれば代表権を返上するなど、社会的な責任を取る覚悟が必要だ。

なお、債権放棄を行うと、会社には多額の利益が発生し納税が必要になる場合もある。こうなるとキャッシュ・アウトを少なくしようとして、キャッシュ・アウトが発生してしまうことになり本末転倒だ。専門家によく相談して進めるようにしたい。

6 キャッシュ・アウトを遅くする

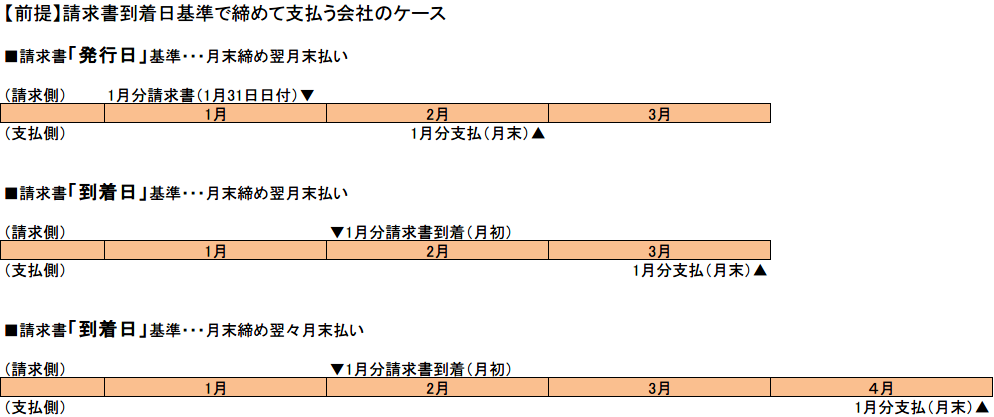

6-1月末到着締めの翌々月末払いにする。

支払期日を遅くするのはキャッシュ・フロー管理の王道である。よく月末締めという言葉を使うが、請求書発行日を指して月末締めにしている会社が多い。これを請求書到着締めに改めると、まず1ヶ月支払期日を長くすることができる。なぜなら、ほとんどの会社が売上を月末に締めているので、請求書が届くのは翌月初以降になるからである。そのうえで、翌月末払いを翌々月末払いへと変更すると、2ヶ月先に支払を延ばすことが出来る。

一般的ではない方法で相手を騙すようで若干心苦しいかもしれないが、到着日基準の月末締め翌々月末払いであっても、取引先には月末締めの翌々月末払いと伝えておいてOKである。入金督促があったら、「うちは請求書到着日で締めていますのでと伝えれば、多少の文句は言われるかもしれないが、支払側のルールなので渋々受け入れてもらえるはずである。支払側の決定権を存分に活用して欲しい。

過去に年商1,000億円級の会社で、支払月を1ヶ月遅らせたところ、約10億円の短期借入金が返済できて驚いた。利息の削減効果というキャッシュ・アウトの削減効果もあったので、お客様が大変喜んで下さった。

この施策の障害は、入金が遅くなる取引先というより社内にある。請求書を机の中にしまって経理に回すのが送れると、支払が遅延し、取引先からクレームが入る。しわ寄せは担当者だ。つまり、この施策の成否は経理にひたすらルール通りに処理させるところにある。これまで例外を認めていたからこそ、キャッシュ・フローが悪化したのだ。また、副産物として月次決算がかなり正確になった。業者も必死に請求書を送ってくるようになるし、担当者も直ぐに経理に請求書を回してくるからである。キャッシュ・フロー管理を突き詰めていくと、全社的な業務改善になるという好例である。

6-2法人カードによる決済を利用する

経費精算をする際に、現金を廃止し法人カードを利用すると、会社からキャッシュ・アウトするタイミングを最大2ヶ月ほど遅くすることが出来る。カードを使う場合にカード明細があるので領収書を捨ててしまう人がいるが、これは間違った対応なので注意が必要だ。国税庁はホームページでカード明細は領収書ではないとハッキリ明記している。消費税の控除が出来なくなると納税額が増えてしまい、キャッシュ・アウトが増えてしまう。最近流行のクラウド型会計ソフトがカード情報を自動連携して処理することをうたっているが、消費税の免税事業者ならば問題ないが、課税事業者の場合、会計処理は自動連携で良くても、領収書の保管が必要なので、混同しないように注意して欲しい。

6-3入念に検収作業を行う

これは少しグレーな方法かもしれない。しかし、キャッシュ・フロー改善の効果はそれなりにある方法だ。請負契約でサービスを受ける場合には、サービスの検収が終わらないと相手は請求出来ない。したがって、請求締日を過ぎるまで検収を遅らせれば、1ヶ月は支払を遅らせることが出来る。しかし、これは悪用してはならない。既に仕様を満たした状態で完全に終わっているのに検収をしないということで支払を行わないのはフェアではない。あくまでも「あと2、3日で締日が来る」という状態の時にだけ使っても許されるテクニックだ。

逆に請負契約でサービスを提供する会社は、お客様と契約する場合には、検収を遅らせることで不当に支払を遅延させてはならないことをハッキリと書いておくことが必要だ。もちろん弊社の契約書にはそのことが書いてある。

6-4支払期日の延期を交渉する

キャッシュが枯渇したら早めに支払期日の延期を交渉しよう。誠意ある行動が良い結果をもたらす。一番ダメなのは送金すると言ってしないことである。相手には相手の資金繰りの問題がある。出来るだけ迷惑をかけないようにしたいものだ。

一方で、払う側にイニシアチブがあることも忘れてはならない。時々送金を脅迫する取引先がいる。そういう相手にだけ送金し、御社を支援しガマンしてくれている相手を冷遇しているようでは事業の存続は不可能だ。そういう状況なら早くに諦めて、少しでも支援して下さっている方に支払いした後、事業再生の道を選んだ方が良い。どんな時でもお天道様に顔向け出来る経営をしていれば、周りが助けてくれるものだ。

6-5小口現金を廃止する

あなたの会社に手提げ金庫があって(小口)現金が置いてあるならば、できれば撤去した方が良い。いまは(小口)現金がなくても会社は運営していける時代である。そして、そういう会社がドンドン増えている。会社はネットバンキングを利用して社員の口座に振り込むことが出来るし、社員はコンビニのATMからそれを引き出すことが出来る。会社に現金がないといけないという固定観念が大きなロスを発生させている。

小口現金があるせいで、領収書をもって社員が精算にやってくる。都度精算はキャッシュ・アウトが早くなるだけでなく、精算を担当する社員の人件費が発生する。社員の経費精算は、ルールを作って一定の間隔で行えば良い。一定間隔で精算するなら現金は不要で銀行振込で充分対応できる。社員には経費の立て替えは自分のクレジットカードを使って行うように推奨する。自分のカードの決済の前に会社から資金を回収することが出来れば、社員個人の資金繰りを圧迫することもない。

6-6仮払制度を廃止し立替金精算にする

社員に立替をさせない。それはとても立派なことだと思うが、仮払いをすればキャッシュ・アウトを早めることになる。

現実に仮払いはそれほど社員のキャッシュ・フローに有効なのだろうか。申請するに手間がかかるし、結局精算はしなければならない。だとすれば自分のクレジットカードで決済しておいて立替経費精算をすれば足りるだろう。

クレジットカードもネットバンキングもなかった時代のやり方を「昔からこうだった」という理由で継続していないだろうか?心がけとルール一つであなたの会社のキャッシュ・フローは改善出来る。

6-7購入せずリース契約にする

高額な什器・備品を購入する場合にはリースを利用しよう。リース料には利息や固定資産税等の租税公課も含まれるので割高に感じるかもしれない。しかし、次のような利点があることを覚えておいて頂きたい。

- 一度にキャッシュ・アウトして資金繰りを苦しくするということがない。

- 上場会社等の公認会計士の監査を受けない会社は、リース債務を決算書に載せなくても必ずしも会計基準違反とはならないので、債務を圧縮して見せることが可能となる。これにより借入枠の温存が可能になる。

- 保証協会の保証枠も利用しないので銀行借入の面で有利である。

リースにするか借入をするか迷った時は、上記を参考にして決めて欲しい。

6-8役員・株主等借入金については返済をストップする

キャッシュが枯渇した場合、最初に会社に資金を貸し付けるのは経営者や株主だ。さらに事態が深刻になれば銀行借入を検討するだろう。仮に銀行借入が行われても、その資金で経営者や株主に返済してしまったら銀行は次の融資を行わないだろう。だから、キャッシュ・フローが枯渇したら、会社にキャッシュを貸している役員・株主への返済ストップは必要な措置なのだ。

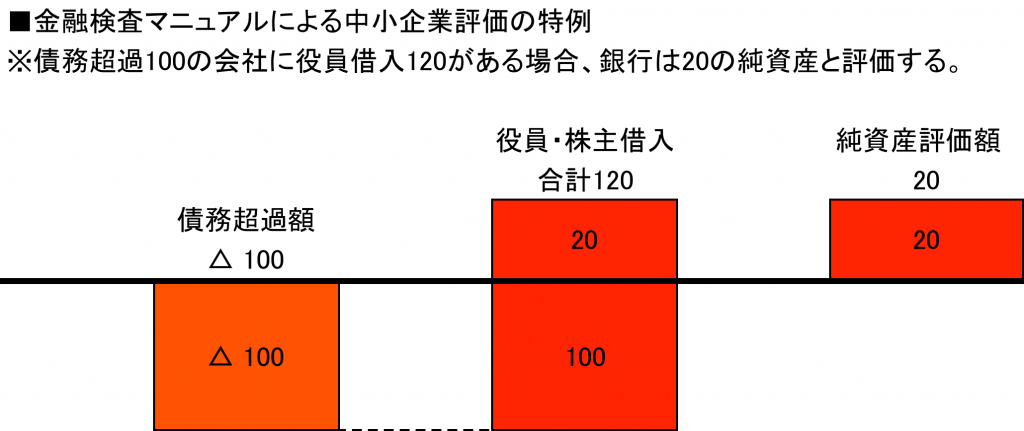

金融検査マニュアルによると、役員や株主からの借入金は資本金と同等とみなされる。これは、決算書が債務超過の状態にあったとしても、債務超過の額を超える役員・株主等からの借入金があれば、銀行から債務超過の会社という評価を受けずに済むということだ。役員・株主等借入金の返済は、このような中小企業の事情に応じた柔軟な対応への裏切り行為だ。確かに銀行は「雨の日に傘を貸さない」などと言われるが、うまく活用するかどうかは、あなたの度量にもかかっているのだ。

6-9給与を20日締めの25日末払いから、月末締めの翌15日、25日払いに変更する

わたしの会社は給与を月末締めの当月25日に支払っている。つまり月末5日分は前払いだ。これはキャッシュ・フロー的には間違っている。しかし、一度このルールを決めてしまうと、そう易々とは変更できない。だからこそ、皆さんに言いたい。最初からキャッシュ・フローを考えて設定しようと。

まずは締日について考えてみよう。給料を25日に支払う会社が多い。そうなると給料の締日は20日か15日となるであろう。この場合、通常決算は12月31日とか3月31日など月末に設定されるから、決算期毎に締日以降の分の未払給与が発生することになる。この端数部分は、決算着地予測に大きな影響を及ぼすので締日を月の中途に設定する場合は注意が必要だ。決算予測を正確に行い、節税対策などもバッチリやりたい方は、給与の締日は月末にすることだ。次に支払日について他社同様に考える事が出来れば、月末締めの翌25日払いとなり、かなりの日数キャッシュ・アウトを遅らせる事が出来る。

この方法は会社のキャッシュ・フローを改善するが、働く社員のキャッシュ・フローを悪化させる。月初に入社した社員は翌月の25日まで無給の状態になる。特に中途入社の社員が入社しようか迷った時に、足枷になる可能性もあるので、充分に留意して欲しい。(初月だけ特別に途中でいくらか支給するという方法もあり得ると思う。)

6-10返済をリスケジュールする

ご存じのとおり、2011年にいわゆるモラトリアム法案が成立し、リスケジュールといわれる返済延期が一般化した。銀行がリスケジュールを受け入れるのは、経営が正常化し、近い未来に通常の返済が再開する見込みがあることが前提だ。経営正常化に向けた意思も能力もない経営者はリスケジュールではなく破産を選択した方が良い。リスケジュール中も、全くキャッシュ・アウトがないわけではなく、利息を支払い続けるのが普通だ。リスケジュールそのものの本質は経営問題の解決ではなく、時間稼ぎでしかないのだ。

わたしもキャッシュが枯渇した際にリスケジュールを検討した。しかし、わたしはつなぎ融資を受けて凌ぐほうを選択した。つなぎ融資で負債が増えても、キャッシュがあれば事業は継続出来るからである。一度リスケジュールをすると、返済を開始するまで次の融資は受けられない。経営の自由度は借入金の少なさではなく、キャッシュの多さに影響を受けることを知っておくことが重要だ。

モラトリアム法案の期限切れから1年を経過して、これからリスケジュールをしている会社は選別の段階を迎えるだろう。こういう会社はこの記事に書いてある施策の全てを実行して、早期にキャッシュ・フローを改善して頂きたいと思う。

6-11DES(債務の資本化)を実行する

銀行借入に代表される債務は、債務者に対して返済する義務を負うが、資本金は会社を清算しない限り株主に変換する義務がない。会社のキャッシュ・フローを考えると、返済しなくて良い資金が増えることは大歓迎である。そこで、債務を株式に変更することがある。これをデット・エクイティー・スワップ(Debt Equity Swap 以下、DES)という。

役員・株主の場合、どうせ返済されないキャッシュなら、株式に変換して、経営正常化した後のキャピタルゲインを狙うという選択があり得る。金融機関の場合には、債務の一部を資本に返還し経営に口出しすることで、債務の回収を図るという選択があり得る。その結果、株式の価値が上がり、また配当が支払われるようになればキャピタルゲインだけなく、インカムゲインも狙いにいける。キャッシュ・フローに問題があってDESを行う会社の場合、回収期に入るまでにはかなりの時間を要する。その意味で会社からすればキャッシュ・アウトを大幅に遅くすることが出来る手法である。

以上の51の方法がキャッシュ・フロー改善の具体的な手法である。ここまでに上げた方法を実際に実行していけば必ずあなたの会社のキャッシュ・フローは改善するはずだ。

7 キャッシュ・フローのマネジメント手法

そもそもキャッシュ・フローの改善策を紹介しているのに、キャッシュ・フロー計算書のことをここまで書いてこなかったのは、検索を通じてこのページに来て下さった「あなた」が知りたかったことをまずお伝えするという趣旨である。ここからは、上記の実戦的方法の結果、キャッシュ・フローが改善されたかどうかを確認したり、自社のキャッシュ・フローが外部からどう評価されるかをご紹介していきたい。

ちょっと退屈するような話かもしれないが、何事もやりっ放しでは成果が持続出来ないので、キャッシュ・フローのPDCAサイクルの後半のCAのための知識・情報として読み進めて欲しい。

8 キャッシュ・フロー計算書を理解するために必要な概念

キャッシュ・フロー管理のためのツールとしてキャッシュ・フロー計算書の説明をしていく。まずは必要な概念の整理から進めていく。

8-1キャッシュ・フロー

キャッシュ・フローとは、ある一定期間におけるキャッシュの増減のことをいう。キャッシュが増えることを、キャッシュ・イン・フロー(略してキャッシュ・イン)といい、キャッシュが減ることを、キャッシュ・アウト・フロー(略してキャッシュ・アウト)という。

8-2キャッシュとは

キャッシュの増減といわれてもピンと来ない人も多いと思う。キャッシュ・フロー会計基準によると、キャッシュ・フローとは現金及び現金同等物のことをいうとされている。現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資のことだ。余計解らなくなりそうだが、一般論として、現金と預金、定期預金のうち期限が3ヶ月以内のものが対象となる。キャッシュ・フロー会計基準には次のような例が紹介されている。

- 現金

- 要求払預金

(ア) 普通預金

(イ) 当座預金

(ウ) 通知預金 - 期間3ヶ月以内の

(ア) 定期預金

(イ) 譲渡性預金

(ウ) コマーシャルペーパーなど

8-3キャッシュ・フロー計算書

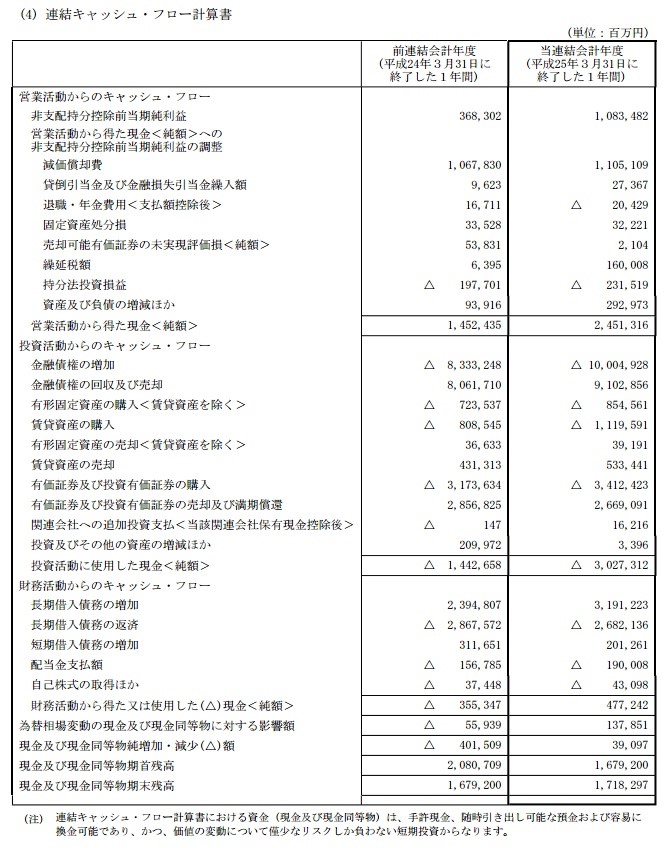

キャッシュ・フロー計算書は、キャッシュ・フローの増減の内訳をわかるようにしたものだ。まずは論より証拠。トヨタ自動車の平成25年3月期のキャッシュ・フロー計算書をみてみよう。

上場会社は、キャッシュ・フロー計算書の作成を義務付けられているが、非上場の会社で作っているところは非常に少ない。したがって、キャッシュ・フローの改善の話をしても、その改善度合いというものを事細かに観察することが出来ない。あなたの会社はどうだろうか。

通常は、貸借対照表の預金残高が増えるとか、口座間の資金移動をしなくてもすむようになるといった感じで、なんとなくキャッシュ・フローの改善を感じることになる。しかし、継続的に管理していくという観点では、こうした曖昧なやり方はオススメできない。

キャッシュ・フロー計算書では、キャッシュ・フローを営業キャッシュ・フロー、投資キャッシュ・フロー、財務キャッシュ・フローの3つに区分する。まずは、その3つの区分それぞれの意味を覚えることからスタートしよう。

8-4営業キャッシュ・フローの定義

営業キャッシュ・フローとは、会社が本業で稼いだキャッシュ・フローのことをいう。一番大事なキャッシュ・フローの区分だ。その割には、キャッシュ・フロー計算書会計基準では、投資キャッシュ・フローと財務キャッシュ・フロー以外のキャッシュ・フローが全部営業キャッシュ・フローという扱いになっている。結局、キャッシュ・フローを3つに分けると言っても、どこにいれてもおかしくないような「その他」的なものが出てしまう。そこで、そういうものは営業キャッシュ・フローにいれるというのがルールだ。

しかし、このルールはキャッシュ・フロー計算書を簡単に作成するという観点からは、非常に好ましいルールだ。このルールを逆手にとった短時間にキャッシュ・フロー計算書を作成する方法があるので、のちほど10-2でご紹介しようと思う。

8-5投資キャッシュ・フローの定義

投資キャッシュ・フローとは、固定資産の取得及び売却、現金同等物に含まれない短期投資の取得及び売却等によるキャッシュ・フローをいう。将来の収益獲得のためにどれくらい投資をしているかや、リストラがどのような一時的なキャッシュ・フローを生み出しているかはここをみれば分かる。

8-6フリーキャッシュフロー

フリーキャッシュ・フローという言葉を聞いたことがある人もいるだろう。フリーキャッシュ・フローとは、営業キャッシュ・フローから投資キャッシュ・フローを引いた残りのことだ(これについては諸説あるが、この定義が一番簡単なのでご紹介した。学者を目指す方はご自分で調べて下さい。)

営業キャッシュ・フローで稼いだキャッシュを投資キャッシュ・フローで使ってもなお残るキャッシュのことをいい、これが多い会社は成長余力があるという風にみなされる。しかし、投資キャッシュ・フローを減らせばフリーキャッシュ・フローは増えるので、将来の投資に向けた余剰資金という方がピッタリくると思う。成長市場でビジネスを展開する会社が、フリーキャッシュ・フローを沢山計上している場合、株主からしたら、もっと投資をせよ!ということになるし、成熟産業に属する会社が多額のフリーキャッシュ・フローを計上していたら、配当や自社株買いに回せ!ということになる。そういう意味では各キャッシュ・フロー区分の合計額と並んで重要な数値だ。

8-7財務キャッシュ・フローの定義

財務キャッシュ・フローとは、資金の調達及び返済によるキャッシュ・フローをいう。ここは銀行借入だけで考えると長期的にプラスマイナスゼロになるところが他のキャッシュ・フローとは異なる大きな特長だ。つまり、プラスだから良いということではなく、プラスがくればいずれマイナスが出てくるという性質を併せ持つことを理解しておく必要がある。

9 キャッシュ・フロー計算書の表示方法

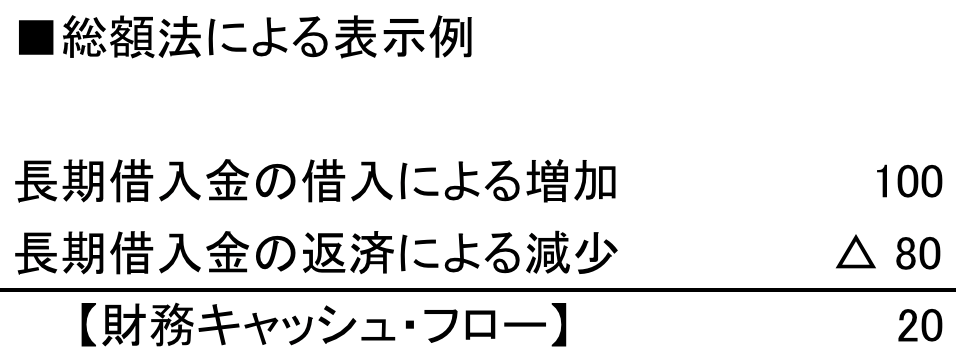

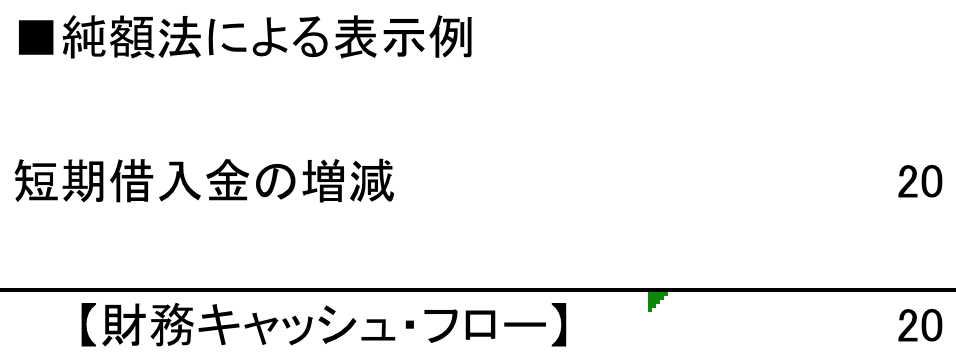

キャッシュ・フロー計算書はキャッシュ・フローを3つに分けるだけでなく、その表現の仕方に2種類がある。新規の借入を100して、返済を80した会社のキャッシュ・フローを例に説明してみよう。

9-1総額表示

総額表示というのは、増加と減少をそれぞれグロスで表示する方法だ。投資キャッシュ・フローと財務キャッシュ・フローは、総額表示で表示するのが原則。例外的に、何度も借換をする借入金等についてのみ純額表示をするルールになっている。この方法によると、先ほどの事例ではキャッシュ・フローは増加100と減少80という風に表示される。また、営業キャッシュ・フローを総額表示するキャッシュ・フロー計算書のことを「直接法」のキャッシュ・フロー計算書という。

9-2純額表示

純額表示というのは、増加と減少をネットして表示する方法だ。上場会社のキャッシュ・フロー計算書の99%で、営業キャッシュ・フローを純額法で表示している。営業キャッシュ・フローを純額法で表示するキャッシュ・フロー計算書のことを「間接法」のキャッシュ・フロー計算書という。

この方法によると、先ほどの事例ではキャッシュ・フローは増加20(100-80)ということになる。

10 キャッシュ・フロー計算書の作り方

ここまででキャッシュ・フロー計算書を作るための準備は整った。次はキャッシュ・フロー計算書の作り方を説明していこう。ここは実戦的な方法を書いて行こうとおもう。他の会計士がみたら突っ込みをいられるかもしれないが、ご容赦頂きたい。

10-1厳密法

キャッシュ・フロー計算書を作りたい期間のはじまりの貸借対照表と終わりの貸借対照表の差額を使ってキャッシュ・フロー計算書をつくる方法を、ここでは厳密法と呼ぶことにする。但し、上場会社が開示用のCFを作る際に利用する仕組みよりは少しシンプルなやり方を提案したいと思う。

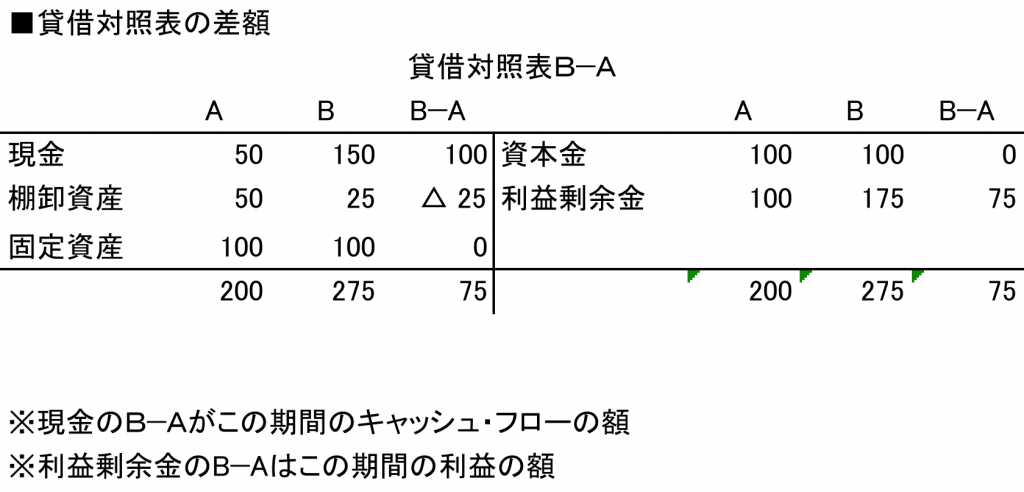

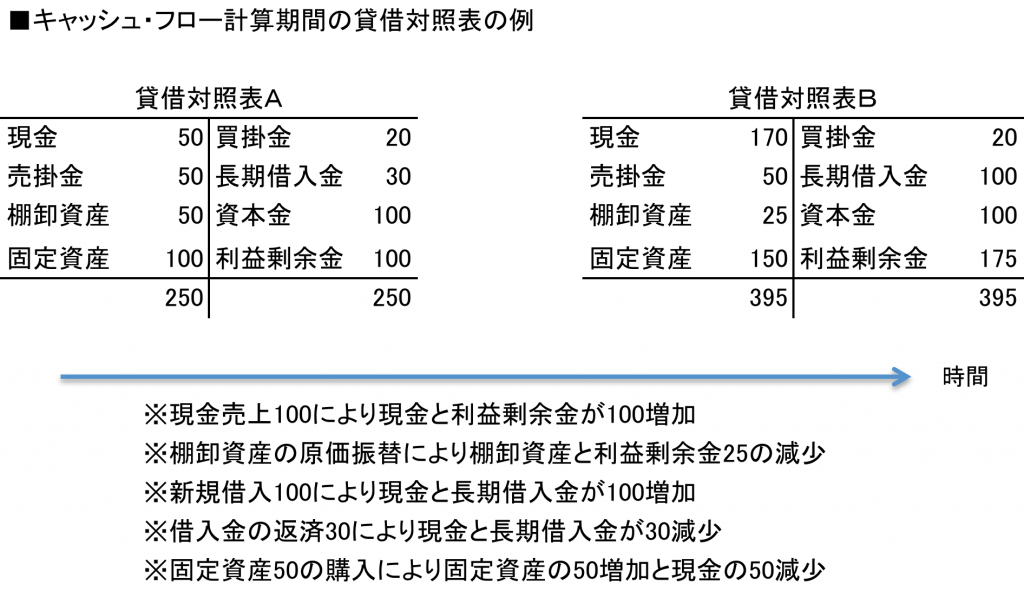

簿記の知識がある方でないと解らないかもしれないが、貸借対照表は「資産≡負債+純資産」という等式が絶対に成立するように出来ている。キャッシュ・フロー計算の開始時点の貸借対照表をA、終了時点の貸借対照表をBとしよう。

「資産≡負債+純資産」が成り立つということは、

(資産B−資産A)≡(負債B−負債A)+(純資産B−純資産A)・・・①

が成り立つということだ。

キャッシュ・フローはキャッシュの増減という風に8-6で説明した。ということは資産をキャッシュとそれ以外に分けると次のように数式を展開することが出来る。

(資産B−資産A)=(キャッシュB−キャッシュA)+(その他資産B−その他資産A)・・・②

上記②を上記①式に代入して展開すると、

キャッシュ・フロー=(キャッシュB−キャッシュA)=

負債B−負債A)+(純資産B−純資産A)−(資産B−資産A)

となる。

すなわち、キャッシュ・フローは貸借対照表の差額から作られているということだ。

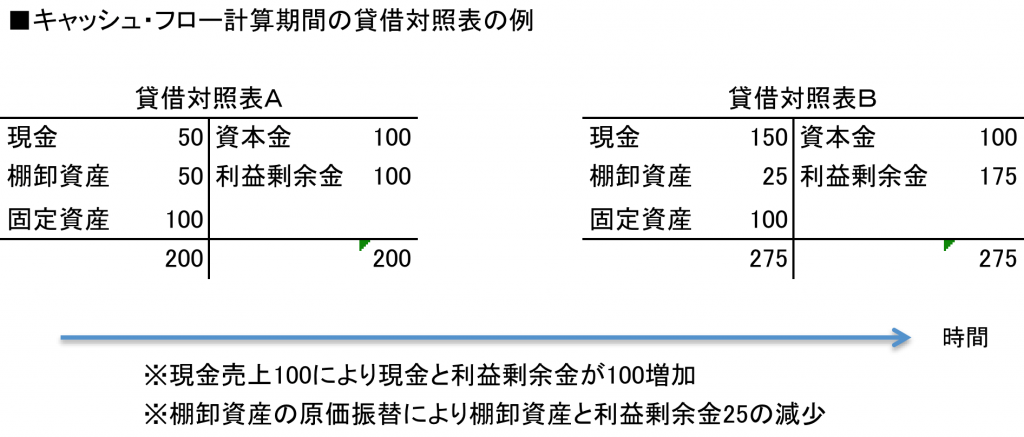

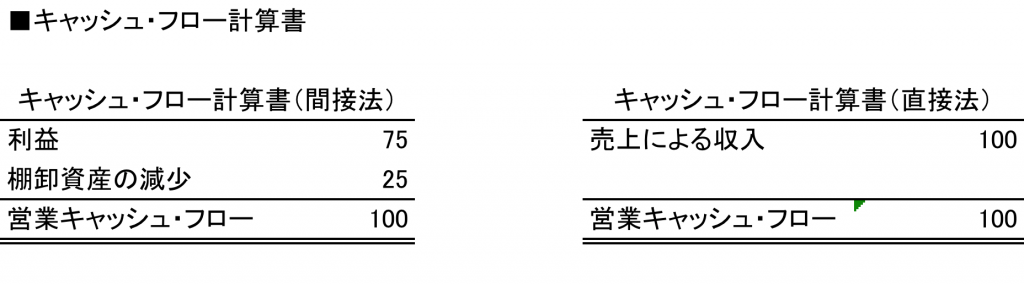

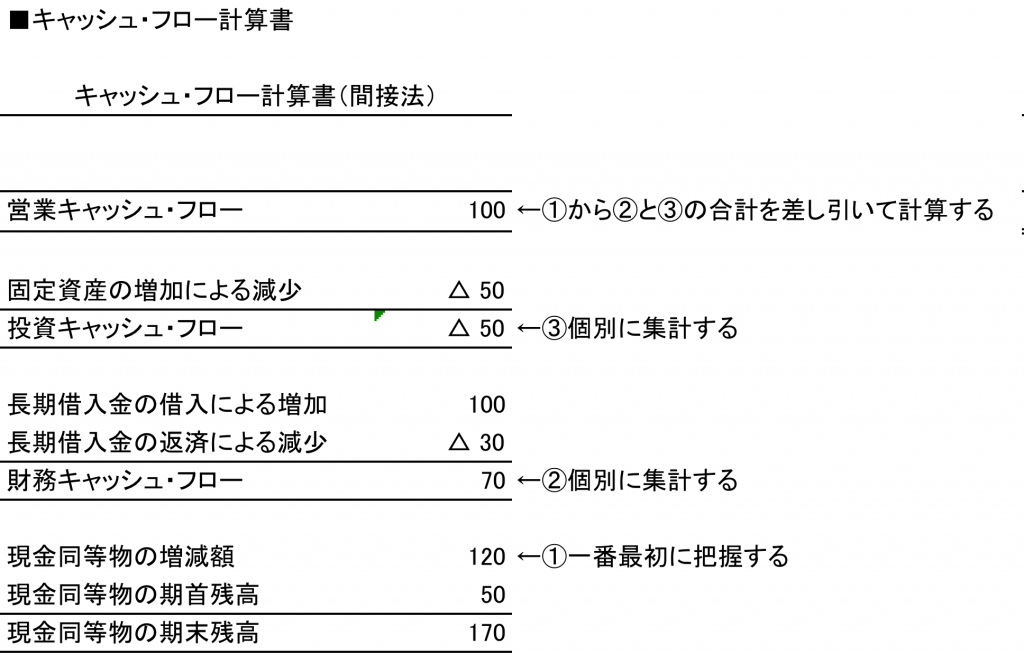

例えば、開始時点でAのような貸借対照表だった会社が、100の現金売上を上げてBの貸借対照表になったケースのキャッシュ・フロー計算書を考えてみよう。

10-2簡便法

10-2簡便法

簡便法でキャッシュ・フロー計算書を作る場合には、営業キャッシュ・フローが、投資キャッシュ・フローと財務キャッシュ・フロー以外のキャッシュ・フローという性質を利用して計算する。

まず、キャッシュ・フローの総額を計算する。そのうえで、投資キャッシュ・フローと財務キャッシュ・フローを個別に計算して、その合計とキャッシュ・フローの総額の差額を営業キャッシュ・フローとする。

投資キャッシュ・フローと財務キャッシュ・フローは対象となる取引が多くないので個別に把握するのが容易だ。逆に難しいのが営業キャッシュ・フロー。これを個別に計算せずに、差額で簡単に出してしまうのがこの方法のポイントである。

開始時点の貸借対照表と終了時点の貸借対照表が以下のような状況の会社のキャッシュ・フロー計算書を考えてみよう。

10-3中間法

中間法は、厳密法と簡便法の中間の方法だ。基本は簡便法で計算し、営業キャッシュ・フローだけ、主要な項目の内訳とその他の内訳とに分類する。キャッシュ・フローを分析するうえで個別に把握すべき主な内容は以下のとおりだ。

- 減価償却費の増減

- 引当金の増減

- 売掛金の増減

- 棚卸資産の増減

- 買掛金の増減

- 未払金の増減

一部だけ詳細に分析するということなら、さして時間はかからない。上記1から6に分類されないものは「その他」として集計する。この方法をとると、ある程度営業キャッシュ・フローの中身も分析できる。簡便法では物足りないという方はチャレンジして欲しい。

11 キャッシュ・フロー計算書の分析方法

キャッシュ・フローに限らず、分析手法としては、①比較、②推移、③分解・結合という3つの方法しかない。キャッシュ・フローの場合には、それぞれ次のような方法で具体的に分析していくと効果的だ。

11-1キャッシュ・フローの比較分析

キャッシュ・フローの比較分析としては、次の比較を行うのが効果的だ。

(1)前期比較

(2)前年同月比較

(3)予算比較

など

11-2キャッシュ・フローの推移(トレンド)分析

キャッシュ・フローの推移(トレンド)分析としては、次の推移(トレンド)を把握しておく必要がある。

(1)月次推移

(2)年次推移

(3)四半期推移

など

11-3キャッシュ・フローの分解・結合分析

キャッシュ・フローの分解・結合分析としては、次のような手法が考えられる。分解・結合分析は分析者のセンスが試されるので、わたしが上げるものを一例として考えて試行錯誤をして頂きたい。

(1)春夏秋冬の季節毎に集計して比較分析

(2)入金サイト毎に分解・集計して営業キャッシュ・フローの推移分析

(3)部門別キャッシュ・フロー計算書を作成して比較又は推移分析

など。

12 金融機関・投資家目線のキャッシュ・フローパターン分析

キャッシュ・フロー計算書には3区分のキャッシュ・フローがあるので、その増加・減少のパターンの組み合わせが8個ある。あなたが作成したキャッシュ・フロー計算書は、この8個の組み合わせパターンのいずれかに該当する。それぞれのパターンがどのような状況を表しているかを把握しておけば、金融機関や投資家などの外部の第三者があなたの会社をどのように見ているかを把握することができる。

なお、このパターン分析は、年次のキャッシュ・フロー計算書を前提としている。中小企業の場合、通常、キャッシュ・フロー計算書は開示されないので、金融機関は貸借対照表の二期比較からキャッシュ・フロー計算書をシミュレートして、下記のパターン分析を行っていると考えるのが現実に近いと思う。

12-1事業転換初期

投資キャッシュ・フローの増加は資金の回収を進めていることを表している。財務キャッシュ・フローの増加は資金の調達を進めていることを表している。

営業キャッシュ・フローの増加は本業で現金を積み上げている。

ブレーキとアクセルを同時に踏みながら前に進んでいる状態で、実際にはほとんどおきない状況だ。海の家を経営していて大当たり、海の家は売却してその元手でスキー場を買収してもう一儲けを企んでいる。。。としたらこういう状況になるかもしれない。

12-2衰退型リストラ期

投資キャッシュ・フローと営業キャッシュ・フローで稼いだキャッシュで、財務キャッシュ・フローを支払っている。とにかく借入金を返済しなければならないと事情があるということか?MBOを行うための自己株式の買い取りなどで資金が必要で、本業と不良資産の売却でお金を作っているような状況だ。

12-3事業拡大期

営業キャッシュ・フローと財務キャッシュ・フローで獲得した資金を、投資キャッシュ・フローで活用している。事業は安定軌道にのり、さらに将来の業績拡大が期待できるので追加の資金を調達している。成長期のキャッシュ・フローといえる。

12-4成熟期

営業キャッシュ・フローで投資を行い借入金の返済もおこなっている。この状況でキャッシュ・フロー総額がプラスであれば、うまく活動して資金回収期に入っているといえる。次の展開が成熟か衰退かの見極めによって、金融機関の評価が変わってくると思われる。

12-5借入依存期

投資キャッシュ・フローで資金回収、財務キャッシュ・フローで資金調達をおこない、営業キャッシュ・フローのマイナスを補う状況。借入依存の体質になっているので、営業キャッシュ・フロー改善の見込みが示せるかどうかがカギだ。

12-6事業縮小期

財務キャッシュ・フローでは返済を進めているが、営業キャッシュ・フローが奮わない状況で、投資キャッシュ・フローで資金回収をおこなっている。本業に将来性がないので事業縮小を余儀なくされているという判断がなされるであろう。

12-7急成長ベンチャー期

財務キャッシュ・フローで資金を調達し、投資キャッシュ・フローで投資を進めている。しかし、営業キャッシュ・フローが追いついてきていない。金融機関や投資家の応援なくして達成しえない状況だ。この後、営業キャッシュ・フローが追いついてくれば成功、追いつかなければ倒産覚悟の急成長のベンチャーの初期段階という評価になる。

12-8経営末期

財務キャッシュ・フローで返済が進んでいるが、営業キャッシュ・フローも減っており、かつ投資キャッシュ・フローも使っているので返済原資がない。非常に厳しい状況。長くこの状況を続けることは出来ないので、財務的な応急措置が必要になりそうだ。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")