Yahoo!、楽天、クックパッド、最近ではGunosyなど、わたしたちは様々なWebサービスに囲まれている。こうしたサービスのおかげで本当に楽しく便利になった。ありがとうエンジニア!経営者!!

しかし、わたしは不安に感じることがある。ソフトウェアの開発費の処理で無意識に税務上のリスクを抱えている会社があまりにも多いからだ。全く意識していない会社が多い一方で、会計・税務のルールを巧みに活用して成果をあげている会社もある。

あなたがWebサービスの開発・提供をしているのなら、自社の開発費の処理を最高の状態に引き上げるために、このページを最後まで読んで確認してみて欲しい。

Contents

ざっくり要約

このページをざっくり要約すると次のとおり。

①Webサービスの開発費の会計・税務の処理は、「資産処理」が必要なケースと「一括費用処理」が出来るケースの二種類がある。

②多くの会社が会計上は「一括費用処理」をしているが、税務上はほとんどのケースで「資産処理」が必要なので、決算書が一括費用処理なら申告書上で資産処理に調整しなければならない。

③この調整が出来ていないと、少なくとも税務上は間違った税額計算となり、税務調査などで発覚するとペナルティーを含めて納税する必要が発生するので注意が必要だ。

④一方で、複雑なルールを上手く活用することで、狙った決算書と正しい納税を両立することが出来る。

目次

1 ざっくり要約

2 事例研究1:朝日新聞のケース

2−1 朝日新聞のソフトウェア開発費7億円超の税務否認事例

2−2 税務上は、資産処理が必要なケースが多い

3 事例研究2:クックパッド

3−1 クックパッドは、会計上は一括費用処理?&税務上は資産処理?

3−2 会計上は一括費用処理できるケースも多い。

3−3 資産処理と一括費用処理の差異について

4 会計と税務を一致させない目的は何か?

5 Webサービスの開発費に関する会計・税務のルールについて

5−1 Webサービスに係るソフトウェアの会計処理のルールについて

5−2 「研究開発費等に係る会計基準」におけるWebサービスに係るソフトウェアの処理

5−3 Webサービスに係るソフトウェアの税務処理のルールについて

5−4 法人税法におけるWebサービスに係るソフトウェアの処理

5−5 会計上の処理と法人税法の処理の比較

5−6 クックパッドと朝日新聞へのあてはめ

5−7 自社のWebサービス開発費の処理の検討

6 資産処理するために必要なこと

6−1 ソフトウェアの原価計算

6−2 法人税申告書での調整

2事例研究1:朝日新聞のケース

2-1朝日新聞のソフトウェア開発費7億円超の税務否認事例

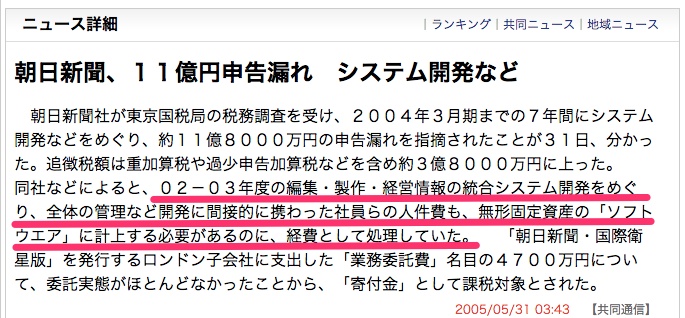

まずは、少し古い話題で恐縮だが、ソフトウェアの開発費の処理が不適切ということで、朝日新聞社が東京国税局から2005年の3月にうけた指摘について紹介しよう。

上記出典:http://www.47news.jp/CN/200505/CN2005053101001129.html

私の知る限り、ソフトウェアの税務否認事例としてはこれが最大規模だ。

2−2 税務上は、資産処理が必要なケースが多い

税務上は、自社利用目的のソフトウェア制作にかかる開発費の経費を、一括損金として処理できるケースはほとんどない。一度、「ソフトウェア」という資産として処理したうえで、その利用開始から5年間の損金(減価償却費)として処理していかなければならない。(詳細は5−3に書くので気の早い方はそちらで確認して欲しい。)

朝日新聞の事例は自社利用のソフトウェアだからWebサービスとは関係ない。

そう思った人はレベルが高い。でも、Webサービスのようなサービス提供目的のソフトウェアも、税務上の取扱は自社利用のソフトウェアと同じなのだ。残念ながら、Webサービスだからといって、税務上、開発費を資産計上しなくても良いということにはならない。

3 事例研究2:クックパッド

次にクックパッドの2013年4月期の有価証券報告書を題材に、Webサービスの会計処理の具体的事例を検討していきたい。ここからの内容は会計の知識がないと難しい話になる。頭が痛くなったら、3−2まで飛ばして頂いて大丈夫だ。

3−1 クックパッドは、会計は一括費用処理&税務は資産処理

わたしはクックパッドとは全く無関係だ。以下の開示されている有価証券報告書だけを材料に論を進めるので、もし、実際と異なっていたとしても、関係者の皆さんにはお許しを願いたい。

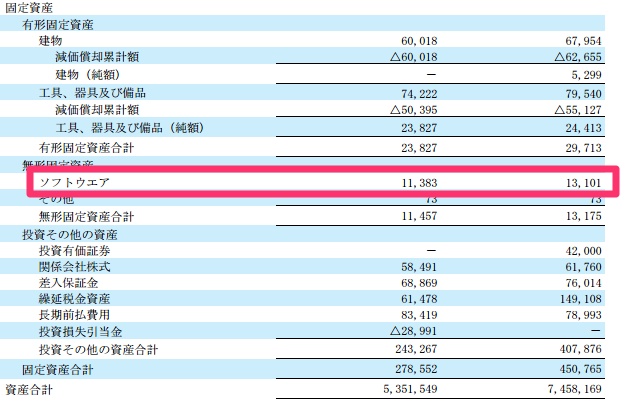

クックパッドの2013年4月期の決算書をみると、ソフトウェアの金額が13,101千円しかなくて驚く。なんと有形固定資産29,713千円の方が大きい。これは業態的におかしいと私は思う。そこで私はクックパッドはソフトウェアを会計上一括費用処理しているという仮説1をたてた。

税務上、資産計上を免れるケースが少ないことは、朝日新聞の事例の説明のところで述べたとおりだ。クックパッドも会計上一括費用処理したとしても、税務上は、資産計上をしているに違いない。というのが仮説の2だ。

会計上は一括費用処理、税務上は、資産計上しているということは、会計上一括費用処理された金額が、税務上の所得の計算をする際にはキャンセルされるので、次の不等式が成り立っているということだ。

会計上の利益の額 < 税務上の所得の額

実際にどうなのか、クックパッドの損益計算書で確かめてみることにしよう。

現実に支払わなければならない税金と税引前利益との割合は、実際の税負担率を示す。計算してみると44.48%(1,171,743÷2,634,243×100)だ。

そして、会計の上の税額(法人税等合計=法人税等+法人税等調整額)と税引前利益との割合(実効税率)は38.63%(1,017,629÷2,634,243×100)となっている。

税負担率の方が実効税率よりも高いということは、

会計上の利益の額 < 税務上の所得の額

が成り立っているということを意味している。

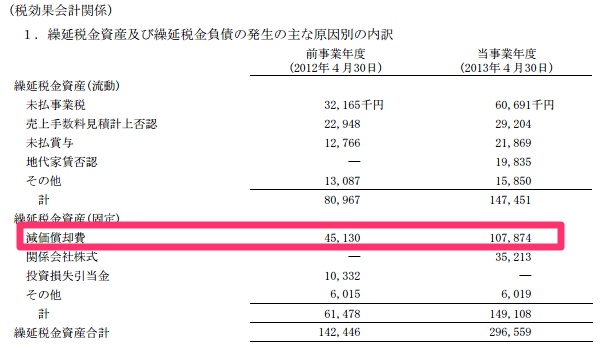

どうやら私の仮説2は正しいようだ。さらにこの税率差の理由を確認するために、税効果会計の注記をみてみよう。

色々あるなかでも、減価償却費の増加が62,744千円(107,874千円−45,130千円)とダントツで多い。この増加の原因が主にソフトウェアの開発費を一括費用処理したことによるものだとしたら、まさにWebサービスの開発費を、会計上は一括費用処理したうえで、税務上は資産処理したということになり、私の仮説1も立証されることになる。

3−2 会計上は一括費用処理できるケースも多い。

3−1の内容はわたしが設定した二つの仮説を立証することが目的である。このページの内容を理解するのに、それほど重要な部分ではないので安心して欲しい。

あなたに理解して欲しいことは下記の内容だけだ。

クックパッド社は、おそらくWebサービスの開発費を、会計上は一括費用処理しているため、貸借対照表の資産の部の金額が非常に少額になっている。いっぽうで、税額を計算する際に同様の処理をすると、法人税法上は問題があるので、申告書で調整したうえで、正しい納税をしているということだ。

3−3 資産処理と一括費用処理の差異について

クックパッドの事例は、おそらく簿記世界の最高峰資格の日商簿記1級を持つ方でも難しい内容なので、ここではもっと単純な数字でおさらいをしてみたいと思う。

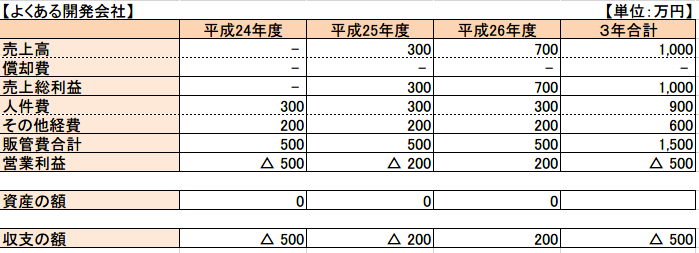

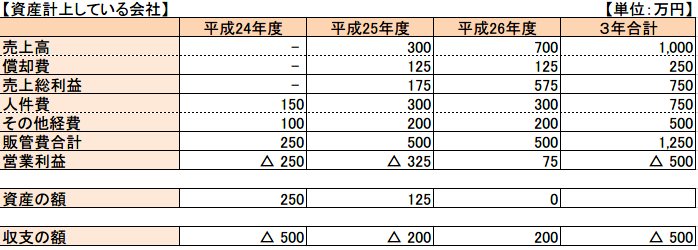

まず、あるWebサービスの開発提供会社の損益計算書をみてみよう。

話を単純にするために、1年間で人件費の支払い300万円、その他経費の支払が200万円あるとする(合計500万円)。このうち、平成24年度の経費の半分250万円はソフトウェア開発のための開発費及びその他経費と考えて欲しい。しかし、この会社は支払ベースで会計処理を行っているので、平成24年度の売上がゼロとすると、営業利益がマイナス500万円となる。そして、平成25年度と平成26年度はそれぞれ300万円、700万円の売上が計上されているので、営業利益の額はそれぞれ△200万円、+200万円となり、全ての年度で損益と収支が一致している。

では、次に、同一条件下でソフトウェアを資産として処理している会社の損益計算書を見てみよう。

まず、本当に同じ条件になっているかを確かめるために、収支の額のところを比べて欲しい。

・平成24年度:売上ゼロ−販管費合計500万円=マイナス500万円で一致

・平成25年度:売上300万円−販管費合計500万円=マイナス200万円で一致。

・平成26年度:売上が700万円−販管費合計500万円=プラス200万円で一致

しかし、営業利益の額を比べてみると次のとおり双方は一致していない。

一方で、各年度の営業利益を合計すると双方とも△500で一致している。この営業利益の差異と一致の原因が、ソフトウェアの資産計上の有無だ。初年度に資産計上した分の差異が発生し、それを費用化される都度、両者の差異は狭まり最終的に資産がゼロになった時点で、両者の差異がなくなるようになっている。

これをみて、あなたは、ならばどちらでも良いのでは?と思ったかもしれない。

確かに3年間通算すると同じなのだが、証券市場や税務署はそう考えてはくれない。その理由は二つある。

① 1年に一度決算をして報告・申告するという制度になっている

② 全ての会社は法人税法に基づいて申告・納税しなければならない。法人税法に基づき、資産計上すべきものは資産として処理し、分割して損金化しなければならないのだ。これに加えて、上場会社の場合には、証券市場で定められた会計ルールに基づき、資産計上しなければいけないものは資産計上し、これをその利用可能期間に渡って時の経過に伴って費用化していく必要がある。

着目して欲しいのは、資産計上している会社の方が、よくある会社よりも当初の段階では利益が大きいことである。したがって、税務上、資産処理をしなければいけないところで一括費用処理をしてしまうと、納税すべき金額を納税しない状態(=脱税状態)になってしまうということだ。

大事なことは、あなたが、Webサービスの会社の社長又は経理担当であるとして、開発費の経費を全て費用として処理していたとしても,決算書上は、間違っていない可能性は高いが、申告書上で、これをきちんと資産処理に修正して申告しているかどうかだ。申告書は税理士任せかもしれないが、最終的に追加の納税をするのはあなたなので、申告書を含めて納税額が適正かどうかを確認しなければならないことを覚えておいて欲しい。

4 会計と税務を一致させない目的は何か?

面倒くせぇなぁ。全部税務の処理をしておけば調整が要らないから税務の処理をしておけば良いのに。

そう思った方も多いだろう。実際、ソフトウェアの会計処理以外のところは、ほとんどの会社が税務のルールに従った処理をしている。不思議なことに、ソフトウェアのところだけが意図せず税務のルールを逸脱しているのだ。しかし、上場会社の場合はそうはいかない。会計のルールと税務のルールの両方に従う必要があるからだ。

しかし、クックパッドの場合、より積極的に会計ルールを活用している可能性がある。なぜなら、クックパッドの場合なら、会計上も資産計上できる余地が大いにあるように思うからだ(理由は5−2で詳しく説明する。)。

クックパッドのCFOは、あえて面倒なことをしている可能性がある。ここではその理由を推測したいと思う。あくまでも推測なのに、私はワクワクしてしまう。実はココがCFOとして決算に取り組む中で一番楽しい仕事だからだ。

【仮装CFOの妄想】業績好調のクックパッド。ソフトウェアの開発費を大幅に上回る売上が見込める状況だ。ソフトウェアを仮に資産計上してしまったら、売上高利益率が40%を超えてしまうかもしれないぞ。株主が配当しろとうるさくいってくるだろうなぁ。それに、来期以降、万が一売上が下がるようなことがあると、ソフトウェアの償却費のせいで来期の業績が悪くなってしまう。ならば、ソフトウェアの開発費は会計上は全額費用処理として当期中に処理をすませてしまおう。税務上の処理は申告書上で問題なく調整すれば良いだろう。

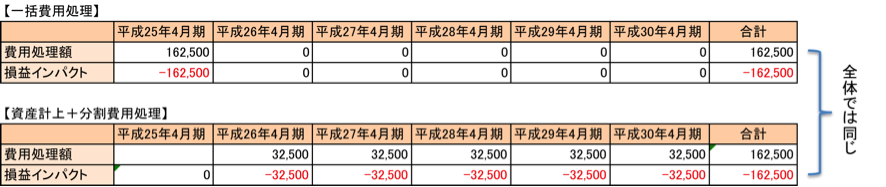

先ほど税効果会計の注記でみた減価償却費の増加額62,774千円と実効税率38.63%から逆算すると162,500千円が会計と税務の乖離の金額だ。

これを一括費用処理するということは、その支出年度のみ162,500千円利益が減るということを意味する。逆に資産計上するということは、その費用を分割して処理するということになるので、翌年から5年間で償却すると仮定すると毎年32,500千円ずつ利益が減ることになる。つまり、一括費用処理するか資産計上するかの選択は、今年だけ決算の利益を減らすか、来年以降も利益を減らすかという選択なのだ。

ちなみに、162,500千円を当期純利益に加算すると当期純利益は1,616,613千円から1,779,113千円に増加する。この結果、売上高利益率は(2013年4月期の売上高は4,982,304千円)32.45%から35.71%に3.26%上昇する。

正直言って、やってもやらなくても立派過ぎる数字ではあるが、これだけの好業績を上げているなら、あえて今これ以上の利益を出すよりも、現状の利益を抑制して将来の利益をかさ上げしておこうという気持ちになってもおかしくない。いや、わたしがCFOなら絶対になる。

このように会計と税務のルールを巧みに利用すれば、合法的にあなたの作りたい決算数値を作り出すことも出来る。「経理は営業の出来ない奴にやらせておけば良い」なんて思っていると、こういう賢いやり方を採り入れることは不可能だ。

5 Webサービスの開発費に関する会計・税務のルール

ここまで読んで、会計と税務のルールを活用することに興味を持って頂けただろうか。ここからは、朝日新聞とクックパッドの事例の背景にあるルールについて、詳しく説明していきたいと思う。

5−1 Webサービスのソフトウェアの会計処理のルール

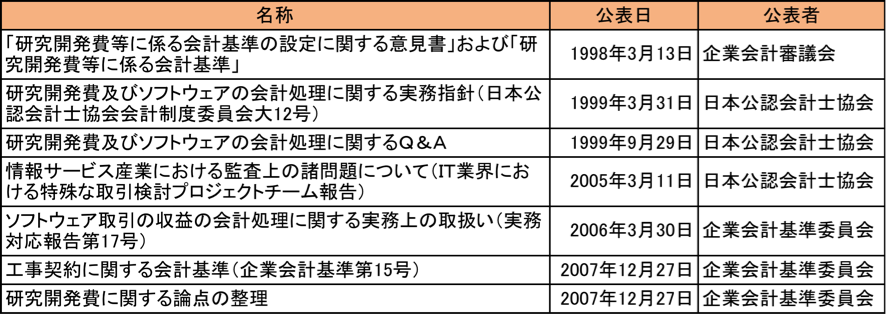

Webサービスのソフトウェアに関する会計処理が書いてあるのは、「研究開発費等に係る会計基準」で1998年3月13日に公表されている。この会計基準の公表に端を発して、Q&Aや論点整理がいくつか出てきている。一覧は次のとおりである。

(ソフトウェア取引の会計税務Q&A(株)中央経済社2ページより引用(和暦を西暦に変更している))

5−2「研究開発費等に係る会計基準」におけるWebサービスのソフトウェアの処理

この会計基準では、ソフトウェアを次のように4分類している(本当はちょっと違うのだが、下記のように分類した方が分かりやすいのでご了承頂きたい。)

Webサービスのソフトウェアは、自社利用目的ソフトウェアのうちの収益獲得目的のソフトウェアに該当する。

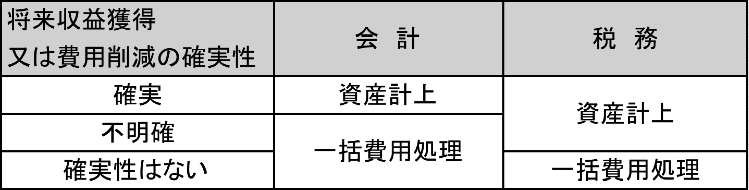

自社利用目的のソフトウェアに関しては、将来の収益獲得効果が確実な場合には、資産計上するが、不明確あるいは確実性がない場合には、一括費用処理しなければならないとされている。

クックパッドの場合、将来の収益獲得効果が「不明確あるいは確実性がない」という判断がなされた(されるように仕込んだ)ので一括費用処理されたと推測される。

しかし、私は果たしてクックパッドのシステムの収益獲得効果が不明確あるいは確実性がないということがそれほどあるのか?と疑問に思う。おそらく不明確あるいは確実性がないことを立証するために、それなりのご苦労があるのだと推測する(新規事業も色々と取り組んでいらっしゃるので不明確なものや確実性がないものもあるとは思う)。

5−3 Webサービスのソフトウェアの税務処理のルールについて

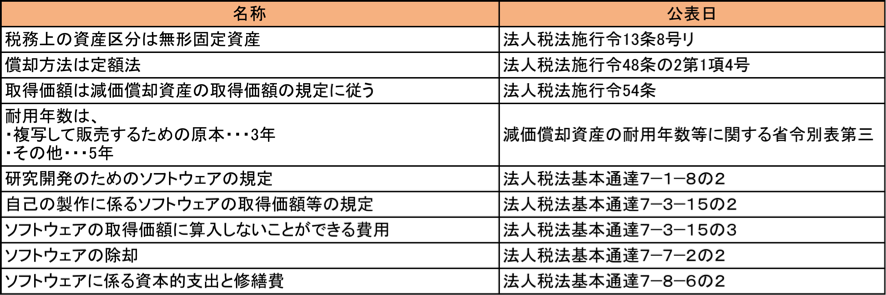

税務上は、会計基準のようにソフトウェアということでまとまってルールが定められているわけではなく、法人税法施行令や基本通達の中にバラバラにルールが規定されている。一覧にすると次のとおりである。

(ソフトウェア取引の会計税務Q&A(株)中央経済社4ページより引用(文章を一覧表にまとめた))

5−4 法人税法におけるWebサービスに係るソフトウェアの処理

Webサービスの開発費を処理するうえで重要なルールは、法人税法基本通達7−3−15の3(ソフトウェアの取得価額に算入しないことができる費用)だ。ここには次のような記載がある。

逆読みすると、収益獲得の効果が「ないこと」が明らかなものだけが一括費用処理できるのであって、それ以外は資産計上しなければならないということだ。

しかし、考えて見て欲しい。あなたの会社で将来収益獲得が全く見込めないWebサービスを開発するということがあるだろうか?そんな伊達や酔狂でWebサービスを開発する暇人はこの世の中には存在しないと私は思う。つまり、税務署は、ほとんど全部資産計上と言っているのに等しいのではないだろうか?

あくまでも通達であって法律ではないが、この通達を公表した税務署の気持ちは理解しておく必要があるだろう。

5−5 会計上の処理と法人税法の処理の比較表

会計上は、「将来の収益の獲得又は費用削減の効果が確実であると認められる場合を除き」、開発費を費用処理することも認められている。しかし、税務上は、「将来の収益の獲得又は費用削減の効果に確実性がない場合」しか、開発費の損金処理が認められていない。

これをまとめると次のとおりだ。

5−6 クックパッドと朝日新聞へのあてはめ

クックパッドは、おそらく将来の収益獲得は不明確というステイタスを採用している。これにより会計上は一括費用処理が適切な処理であり、税務上は資産計上が適切な処理となる。これで問題のない正しい会計・税務処理を行っていることになるわけだ。

朝日新聞社は、まさか費用削減効果が確実ではないのに多額の投資を行うことは考えにくいので、本来、資産計上しなければいけなかったが、集計する際に一部を見落としてしまっただけだろう。

5−7 自社のWebサービス開発費の処理の検討

あなたのWebサービスを上記の表にあてはめると如何だろうか。

おそらくほとんどのケースで真ん中の将来の収益獲得効果が不明確ということになるのではないだろうか。このケースに該当するのであれば、クックパッドと同様に、会計上は一括費用処理、税務上は資産計上が正しい処理ということだ。

心配なのは、意図せずに会計上一括費用処理となっていることだろう。この場合、朝日新聞社と同じような「事件」が起こるかもしれない。この事態をさけるためには、申告調整を行うしかない。

6 資産処理するために必要なこと

最後に資産処理をするために必要なことを書き出しておくので、速やかに対応をして頂ければと思う。

6−1 ソフトウェアの原価計算

① 開発しているソフトウェア毎にプロジェクトコードを決める。出来れば開発のフェーズを分けて、それぞれのフェーズ毎にプロジェクトコードの割振りを行う。

② 開発経費をプロジェクトコードに紐付けて集計出来るようにする。人件費はタイムレポートを作成してどのプロジェクトコードの作業にどれだけの時間を要したかを詳細に記録する。このタイムレポートの時間に応じて人件費を各プロジェクトに配賦する。

③ 特定のプロジェクトに紐付かない経費があれば、間接経費として別途集計し、これをそれぞれ各プロジェクトの作業時間や作業場所の面積など、間接経費と関連性のある基準に基づいて各プロジェクトに配賦する。

④ 上記②と③を集計したものをプロジェクト毎の資産計上額とする。このソフトウェアを稼働させた月から、月割りで5年間(60ヶ月)に按分して損金に算入する。

6−2 法人税申告書での調整

一括費用処理された開発費については、法人税申告書の別表4上で、一旦、全額否認(加算)する。そのうえで、6−1の⑥で計算された当期に属する減価償却費の額を認容(減算)処理する。

個別のプロジェクトの明細は、法人税申告書の別表16(一)にそれぞれ記入しても良いし、別途明細を作成のうえで、別表16(一)にはソフトウェア全体を一括して記入しても差し支えない。

顧問税理士に依頼するなら、別表4のどこにソフトウェアの調整が入っているのか?と質問すれば良い。税務と会計の差異は別表4と別表5(一)に必ず表示される。そのどこにもソフトウェアや減価償却費の項目が無い場合は、税務調整がなされていない状態なので、なんらかの対応が必要になると理解しておいて欲しい。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")