給与の仕訳が苦手・・・そんな声をよく聞きます。たしかに、給与の支払額と手取給与の額は一致しません。何で引かれてるの?僕の(私の)給与はこの額じゃないの?と言った声もよく聞きます。

そこで、今回は給与に係る会計処理の過程を、以下の4点に区分して、1つずつ事例と共に解説していきます。

・給与仕訳

・社会保険仕訳

・労働保険仕訳

・税金の仕訳

恐らく、30分もあれば読み終わる+スッキリする内容となっていますので、肩の力を抜いてちょっとした息抜きにでも、ご覧頂けますと幸いです。

Contents

0.プロローグ

先日、事務所の偉大な先輩からこんなことを言われました。

「僕が作った給与計算のマニュアルがあるんですが、ビズ部にどうですか?」

2年ほど前に作成された原稿だったのですが、読んでみますと、さすが内容が濃い!これはアップしないといけないですね~ということで、今回、私がその原稿をアップすることとしました。「○○すべき」などとあったところを「○○しましょう」という柔らかいタッチに変えた程度で、内容に関する修正は行っていません。

普段の記事とテイストが異なりますが、内容は折り紙つきですので、給与計算の仕訳が苦手・・・という方はぜひご一読下さい。

1.概要

給与まわりのルールを把握することで、給与計算及び給与及び社会保険料まわりの会計上の仕訳に対応できることを目的とします。なお、各種手続については対象外とします。

まず、本人(支払われる)側からすると給与額面と手取り額は一致しませんし、会社(支払う)側からすると給与額面と支払い額は一致しません。なぜならば社会保険や税金を天引きされるからです。次に、天引きされた金額は会社の儲けとなるわけではなく、会社が代行して納付しているだけに過ぎません。話が複雑になりますが、社会保険については会社が上乗せして支払っています。

このようにゴチャゴチャしているため、未経験者は他の取引は仕訳を切れても、給与の仕訳は難しいと思われることが多いです。社会保険・税金の制度をそれなりに理解した上での対応が必要となるでしょう。ゴチャゴチャした話ではありますが、給与計算上は『各数字の因数は何か』、会計上は『会社が”負担”する費用は何か』に絞って話を整理することで概ねの理解は可能かと思います。

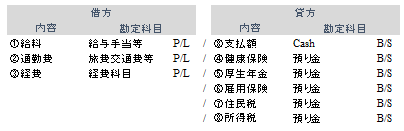

2.給与計算の内容

(1)給与の手取金額と給与勘定の内訳

① +給料

② +通勤費

③ +経費精算

④ △健康保険(社会保険のひとつ)

⑤ △厚生年金(社会保険のひとつ)

⑥ △雇用保険(広義の社会保険のひとつであり労働保険の構成要素)

⑦ △住民税

⑧ △所得税

①~⑧の合計:給料の手取金額

①~③の合計:給与として会社が負担する金額

(2)給与の記帳方法

次に記帳方法を確認していきましょう。

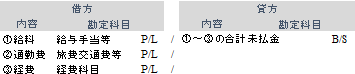

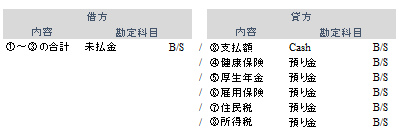

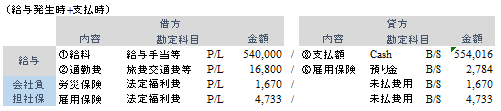

①当月発生給与を当月に支払う会社

【発生+支払】

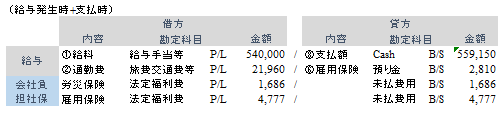

②当月発生給与を翌月に支払う会社

【発生時】

【支払時】

3.社会保険料の仕組み

社会保険料には『広義の社会保険料』と『狭義の社会保険料』とがあります。

『狭義の社会保険料』

健康保険+厚生年金保険+児童手当拠出金

『広義の社会保険料』

狭義の社会保険料+労災保険+雇用保険

一般的に『社会保険料』というと『狭義の社会保険料』を指すことが多いです。そこで、以下は『狭義の社会保険料=社会保険』、『労災保険と雇用保険=労働保険』として記述します。

(1)『社会保険料』の概要

健康保険+厚生年金保険+児童手当拠出金

社会保険料の金額は①『標準報酬額』という概念があり、この『標準報酬額』について②所定の料率を掛け算して算定されます。

①『標準報酬額』について

標準報酬額の因数=(給与額面,通勤手当)

②所定の料率について

保険料の料率は上記より確認することができます。なお、ここにもあるように改定されるとするならばそのタイミングは3月分と9月分のみとなります。

会社からキャッシュアウトされる実際の支払は3月分については4月末、9月分については10月末から改定1回目の支払いとなります。また、給与計算上はそれぞれ4月支払分、10月支払分から料率改定がされることになります。

社会保険料の因数=(標準報酬額,社会保険料率)

数式:社会保険料=Fx(Fx(給与額面,通勤手当),社会保険料率)

さらに健康保険及び厚生年金保険については会社と本人が”折半で負担”します。また、児童手当拠出金については会社が”全額負担”すします。これはルールですので、「うちの会社は利益が出ていないから会社負担を減らそう!」などしたらルールに反することになります。

ここで実際の証憑をもとに本人負担と会社負担のサンプルを確認しましょう。

A:年金事務所(社会保険料の納付先)からの証憑

B:Aを会社負担と本人負担に区分したもの

これを基に必要な仕訳をしていくことになります。

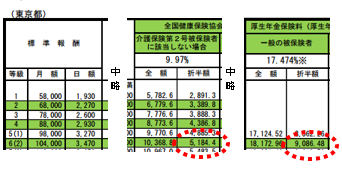

例)給料10万円/月 通勤費2,000円/月の一人会社とし、標準報酬額は給与と通勤費を合計した102,000円を基礎とした104,000円とする(※1)。そして介護保険料がかからない20代とする。また、天引きするものを社会保険のみとする。

※1 標準報酬額が104,000円になる理由

※2 標準報酬額が104,000円のですと健康保険、厚生年金の金額は以下になります。

健康保険 104,000円×9.97%×50%=5,184円

厚生年金 104,000円×17.474%×50%=9,086円

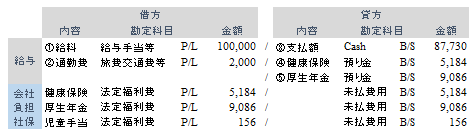

この結果、まず、給与計算結果及び会社が負担する社会保険料は次のとおりとなります。

X:(従業員目線)

+給与 100,000円

+通勤費 2,000円

△健康保険 5,184円①

△厚生年金 9,086円②

手取り 87,730円

Y:(会社目線)

△給与 100,000円

△通勤費 2,000円

△健康保険 5,184円③

△厚生年金 9,086円④

△児童手当 156円⑤(=104,000円×0.15%)

総費用 116,426円

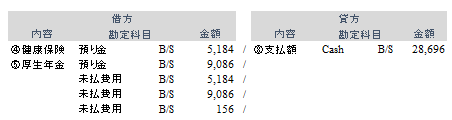

次に社会保険料についてまとめると次のとおりです。

Z:社会保険料の内訳

以上の事象から会計上必要な仕訳は次のようになります。

(給与発生時+支払時)

(社会保険料納付時)

よくわからない場合、当たり前のことを念頭においてみましょう。会社が”負担するもの”が費用として計上され、たとえ会社が支払ったとしても”負担しないもの”はP/Lに費用計上されないという基本に立てばこの仕訳の意味がお分かりかと思います。

(2)労働保険

労働保険は労災保険と雇用保険に区分されます。雇用されている人、つまり役員でない人が加入するものであるため、社会保険よりも対象者が少ないことが通常です。また、労災保険については従業員の負担がなく会社が全額を負担します。

各料率は次のとおりです。

★雇用保険の料率

(出所:厚生労働省平成27年度の雇用保険料率)

★労災保険の料率 (例えばソフトウェア開発会社だったら3/1000となります)

(出所:厚生労働省労災保険率表)

社会保険と違いシンプルですね。また、料率をかけるいわゆる”かけられる数”に標準報酬額という概念はなく、

『給与額面+通勤費』となります。

よって、 雇用保険・労災保険は下記の算式により計算できます。

★雇用保険

本人負担=(給与額面+通勤費)×5.0/1000

会社負担=(給与額面+通勤費)×8.5/1000

※いずれも一般事業会社の料率

★労災保険

本人負担=ゼロ

会社負担=(給与額面+通勤費)×3.0/1000

※ソフトウエア開発会社の料率

この他、全額会社負担として別途一般拠出金というものが年1回の頻度で登場するため、後述します。

負担関係を表にまとめたものが下記のとおりです。

ここまでは単純ですが、社会保険と異なり、納付の頻度は毎月でなく、前年の4月から始まる12ヶ月間を集計したものについて7月10日までに年1回申告を行い、納付は年1回か年3回のいずれかとなる(年間の概算保険料が40万円以上の場合は3回に分けて支払いできますが40万円未満の場合は年1回の7月10日期日となります)。

参考)3回分割の場合の支払いのタイミング

以下のサンプルは年1回払いの場合の申告書になります。

上記の申告書で丸を付けた部分について内容を簡単に説明します。

サンプルは平成24年7月10日期日の申告です。

上の方の110,913円(平成24年4月1日~平成25年3月31日の確定額)

下の方の110,913円(平成25年4月1日~平成26年3月31日の概算額)

336円(平成25年7月の申告時の一般拠出金)

112,421円(平成25年7月10日の納付額)

取引自体は以上になります。次に仕訳をしていきましょう。

申告書から起算した場合、次のように整理します。

・労災保険:20,166円(労災保険は会社が全額負担)

・雇用保険:90,747円(雇用保険は会社8.5:従業員5に分ける)

・一般拠出金 336円(一般拠出金だから会社が全額負担)

この方法だと確かに事象の把握という点において間違ってはいませんが、これだけでは数字の分解をしているだけで仕訳を切るに十分な情報は確保できていません。実際に入れた仕訳から納付時に必要な仕訳は決まってきます。

以下、1年間の労働保険まわりの仕訳を追っていきましょう。単純化のために、天引きされるものは労働保険だけであったとして記載していきます。

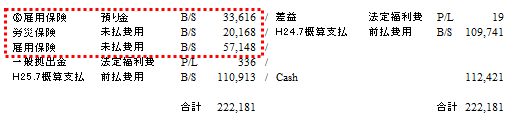

平成24年7月10日

前払費用(概算保険料)109,741円を計上する。

平成24年7月25日(ここでの労働保険料は前年の保険料)

平成24年8月25日~平成25年7月25日(ここから当年の労働保険料)

労働保険まわりの勘定科目のみを集計すると下記のとおりになることをまずは確認しましょう。これが平成25年7月10日における納付時の仕訳を入れる前の状態になります。そして次のような申告をし、納付しています(再確認)。

上の方の110,913円(平成24年4月1日~平成25年3月31日の確定額)

下の方の110,913円(平成25年4月1日~平成26年3月31日の概算額)

336円(平成25年7月の申告時の一般拠出金)

112,421円(平成25年7月10日の納付額)

平成24年4月1日からの1年間で労働保険を支払うべき金額として負債(預り金+未払費用)を110,932円積み上げてきていますが、実際の確定額は110,913円であり、この差益19円をP/Lにチャージします。次に336円が一般拠出金とし発生しているため、この分もまたP/Lにチャージする必要があります。

最後にこの申告時の概算保険料として納付している金額は110,913円であり、1年前の概算保険料として支払いをしている金額は109,741円です。

以上の事象を仕訳にすると次のとおりになります。

よくわからない!とう場合、点線部分(負債の積み上げ額110,932円)を一括りとして考えてみましょう。

続いて残高の検証をします。

7月10日の時点で3月分までを精算しているため、残る残高は平成25年4月~6月の3ヶ月分と平成25年4月1日からの1年間の概算納付額となります。ここで再度、平成25年4月~6月までの3ヶ月の仕訳の累積を確認しておきましょう。

このため、7月10日時点では、前払費用 110,913円、預り金8,430円、未払費用が19,389円(=5,058円+14,331円)残っています。

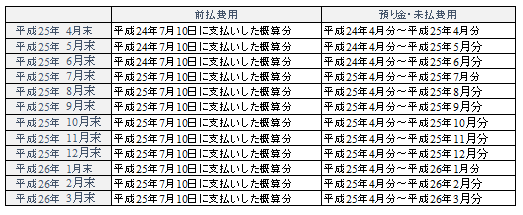

参考)年1回払いの各月の残高として残るべき対象月

※年3回払いの会社は前払費用の欄が多少変わるだけです

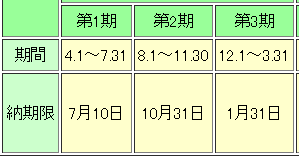

3.住民税の算定~天引きまで

住民税は前年度(暦年)の所得に応じて算定されるため、1年後に後払いする税金です。また、本人の税金であるがゆえ、社会保険と異なり会社負担が発生するなどということはありません。

前年度の所得は1月に提出する給与支払報告書から算定され、各市区町村から決定通知書と納付書が会社に送られてきます。詳細な金額は年間の金額が算定され、これを12等分し、端数を1回目の納付額に寄せます。また、7月10日の納付が1回目であり『6月分』と表現されます。実務上、給与からの天引きはその直前の支払とすることが多いです。

実際の例で確認しましょう。

この会社の給与は当月分を25日に支払うため、給与計算上は6月25日支給の給与計算で住民税を123,600円天引き、7月25日支給の給与計算から毎月122,900円を天引きしていくこととなる。

6月25日 支給時の仕訳

7月10日 納付時の仕訳

![]()

4.所得税の算定~天引きまで

(1)毎月の所得税額算定方法

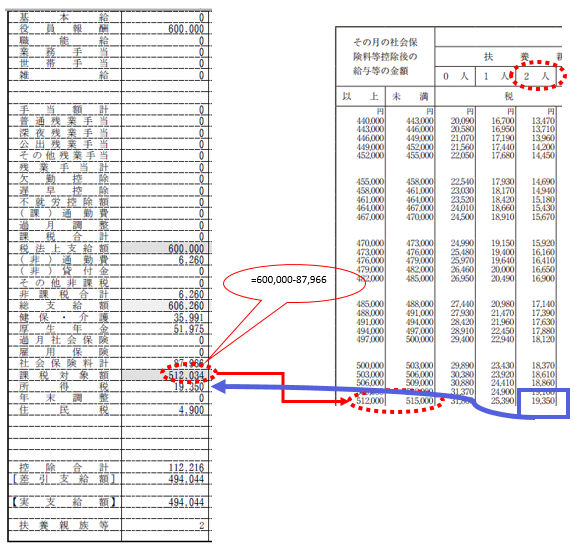

毎月の給与から天引きされる所得税は年間の予想所得税から起算して計算した金額を天引きします。なお、天引きされる税額は以下の税額表によって決定されます。

(出所:国税庁HP給与所得の源泉徴収税額表(平成27年分))

まず、表をよく見ると『甲』『乙』という2つの欄がありますが、これは次のように使い分けます。

・主たる給与を支払う場合の源泉徴収税額は、税額表の「甲欄」(赤丸)

・従たる給与を支払う場合の源泉徴収税額は、税額表の「乙欄」(青丸)

甲欄は本業、乙欄は副業の方と考えると分かり易いかと思います。また、甲欄の場合、扶養親族等の人数によって税額がことなりますので、それを加味する必要があります。そこまでできましたら、その月の給与から社会保険料を控除した金額がどこに該当するかで税額を決定します。

なお、個人の税金の話なので会社負担というものはありません。また、会社が所得税を徴収する(天引きする)のは義務であり、本人の希望により「源泉所得税をひかないでくれ!」などという希望があったとしても「ダメです!」と断らなければなりません。

例)甲欄で扶養親族等が2人いる場合

(2)毎月の所得税額の納付

納付のタイミングは2種類が考えられ、原則は支払日の翌月10日、特例は7月10日と1月20日にまとめて支払う方法になります。

5.さいごに

給与関係の仕訳が苦手な方は結構多いと思いますが、本稿を読んで頂ければ結構理解できるのかなと思います(さすが偉大な先輩が執筆した記事です)。

最後の最後、苦手分類ごとの対策をまとめてみました。

bizubu

最新記事 by bizubu (全て見る)

- 繰越欠損金を利用した税金を支払う節税策 - 2016年4月3日

- 役員社宅で今の倍以上節税する方法 - 2016年3月30日

- 退職金相当額を毎年の損金にする所得税・法人税節税手法 - 2016年3月17日

")