個人事業者が事業を廃止する場合、税務署に対して手続きを行う必要があります。また、法人成りをする場合についても、個人事業を廃止して法人になるのであれば、事業廃止の手続きが必要になります。なお、法人成りに関する記事はこちらをご確認下さい。

個人事業者が事業を廃止する際の具体的な手続きは以下になります。

◆事業廃止の手続き一覧

1.個人事業の開業・廃業等届出書(必須)

2.給与支払事務所等の開設・移転・廃止届出書(給与を支払っている場合)

3.所得税の青色申告の取りやめ届出書(青色申告の承認を受けている場合)

4.事業廃止届出書(消費税の課税事業者の場合)

※上記1については、所轄の税務署及び都道府県税事務所、それ以外については所轄税務署に提出します

それでは、1つずつ確認していきましょう。

Contents

1.全ての事業者が提出するもの

(1)提出書類及び提出期限

事業を廃止した場合には、「個人事業の開業・廃業等届出書※」を事業廃止の日から1月以内に提出しなければなりません。なお、提出期限が営業日でない場合は、これらの日の翌日が提出期限となります。

※開業時に提出したものと同じです

また、都道府県税事務所につきましては、自治体にもよりますが、10日~15日前後が提出期限となりますので、ご注意下さい(自治体ごとにフォーマットが異なりますが、上記の「個人事業の開業・廃業等届出書」を提出して問題ありません)。

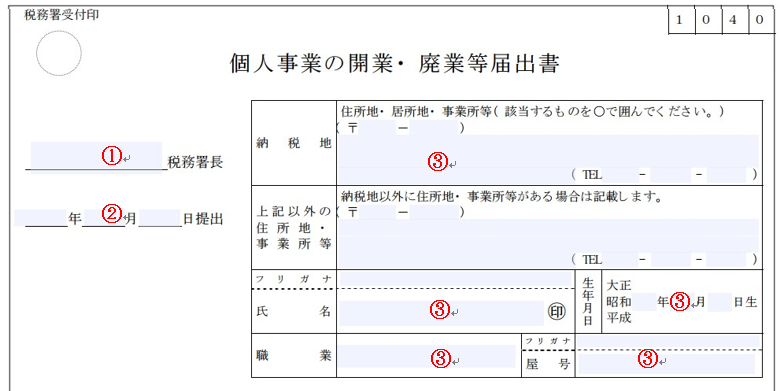

(2)記載方法

記載方法は、以下になります。

①確定申告書を提出していた税務署名

②廃業した日から1月以内の日付

③確定申告書に記載していたものと同じ内容

④廃業に○を付ける。事業譲渡の場合は、譲渡相手の情報を記載

⑤廃業日を記載

⑥新設法人情報を記載(法人成りの場合のみ)

(3)提出先

所轄の税務署及び都道府県税事務所。

(4)フォーマット

以下の国税庁HPよりダウンロードできます(PDF)。

2.給与を支払っていた事業者が提出するもの

(1)提出書類及び提出期限

給与を支払っていた事業者が事業を廃止した場合には、「給与支払事務所等の開設・移転・廃止届出書※」を事業廃止の日から1月以内に提出しなければなりません。

※給与を支払うこととなった際に提出したものと同じです

(2)記載方法

記載方法は、以下になります。

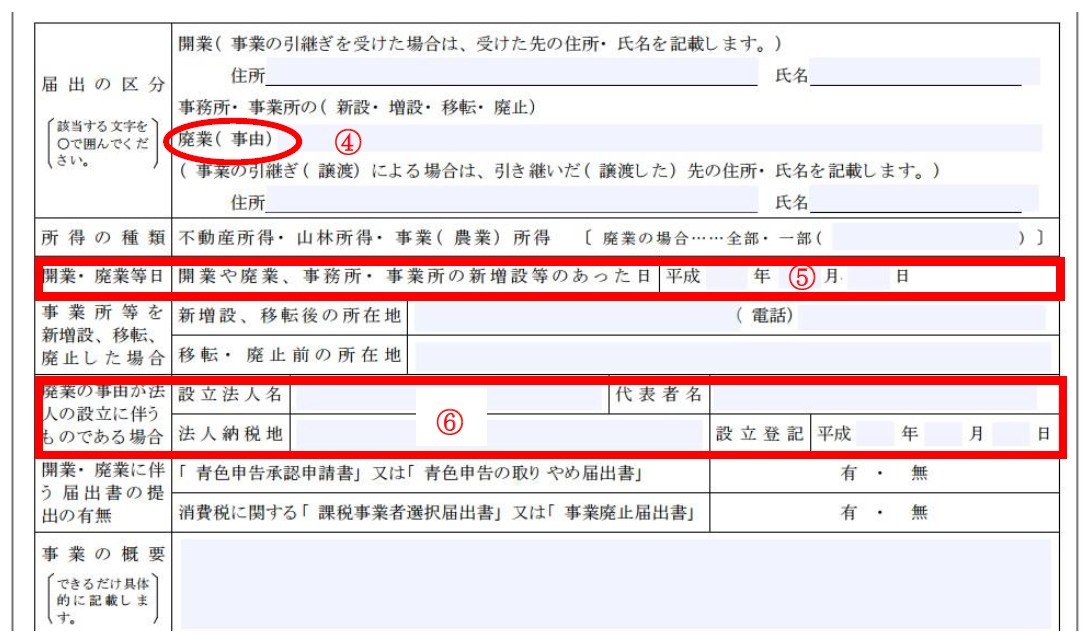

①確定申告書を提出していた税務署名

②廃業した日から1月以内の日付

③確定申告書に記載していたものと同じ内容

④廃業の日付

⑤廃業又は清算結了にチェックを付ける

(3)提出先

所轄の税務署。

(4)フォーマット

以下の国税庁HPよりダウンロードできます(PDF)。

3.青色申告の承認を受けていた事業者が提出するもの

(1)提出書類及び提出期限

青色申告の承認を受けていた事業者が事業を廃止した場合には、「所得税の青色申告の取りやめ届出書」を事業廃止の日から1月以内に提出しなければなりません。なお、提出期限が営業日でない場合は、これらの日の翌日が提出期限となります。

(2)記載方法

記載方法は、以下になります。

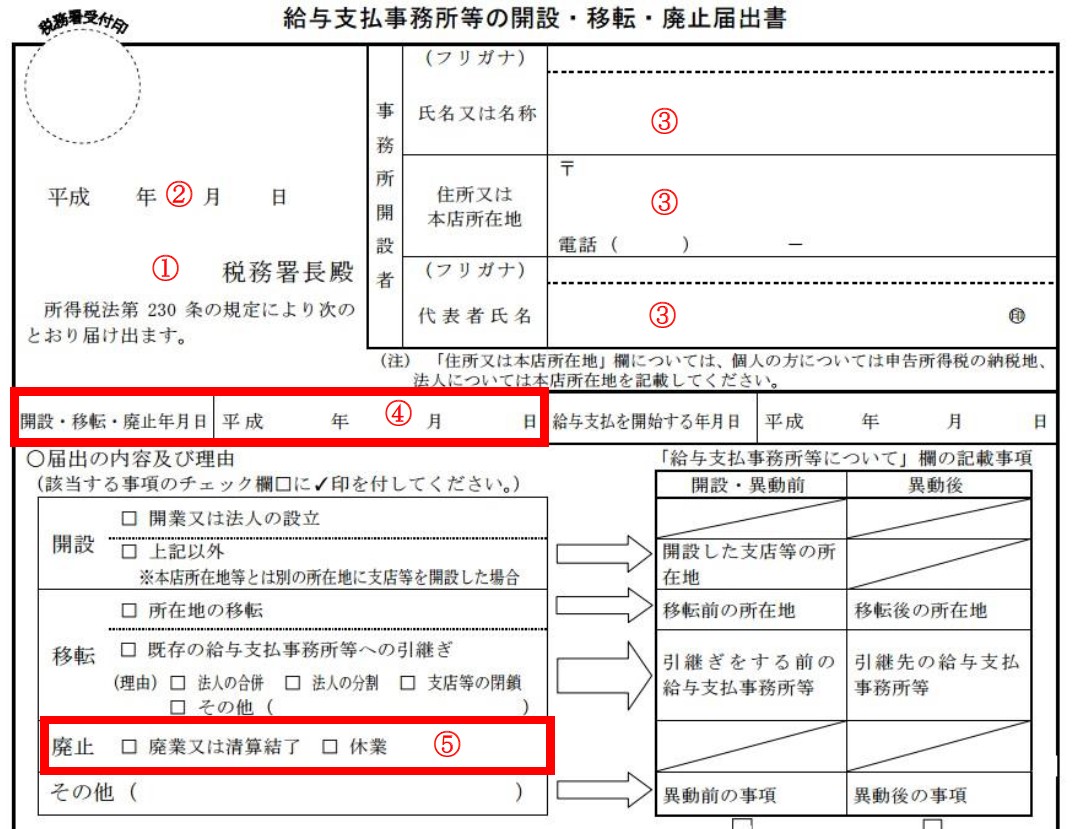

①確定申告書を提出していた税務署名

②廃業した日から1月以内の日付

③確定申告書に記載していたものと同じ内容

④青色申告と取りやめる年度(例:平成27年度廃業→平成28年度)

⑤青色申告の承認を受けていた期間

⑥「廃業のため」、「法人成りのため」等

(3)提出先

所轄の税務署。

(4)フォーマット

国税庁のHPよりダウンロードできます(PDFのみ)。

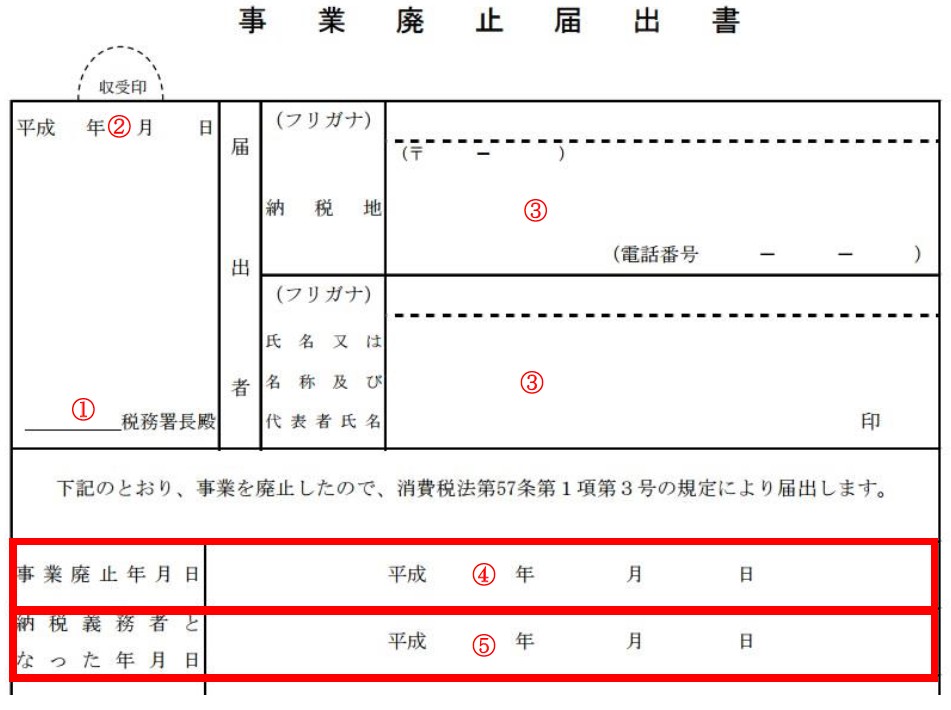

4.消費税の課税事業者であった事業者が提出するもの

(1)提出書類及び提出期限

消費税の課税事業者であった事業者が事業を廃止した場合には、「事業廃止届出書」を事業廃止後、速やかに提出しなければなりません。なお、条文上「速やかに」とありますが、他の提出書類と同様に1月以内に提出すれば問題ないものと考えられます。

(2)記載方法

記載方法は、以下になります。

①確定申告書を提出していた税務署名

②廃業した日から1月以内の日付

③確定申告書に記載していたものと同じ内容

④事業を廃止した日付

⑤納税義務者となった日付

(3)提出先

所轄の税務署。

(4)フォーマット

以下の国税庁HPよりダウンロードできます(PDFのみ)。

5.まとめ

長くなってしまいましたので、最後にまとめをします。以下の4つが廃業時に必要な届出になりますので、漏れがないかチェックして下さい。

(1)全ての事業者

この書類だけ、税務署だけでなく都道府県税事務所にも提出しますのでご注意を。また、都道府県税事務所の提出期限は10~15日前後ですので、都道府県ごとにご確認下さい。

(2)給与を支払っていた事業者

(3)青色申告の承認を受けていた事業者

(4)消費税の課税事業者であった事業者

※上記(2)~(4)につきましては、所轄税務署に提出すればOKです。

6.さいごに

ここまで読んで頂きありがとうございます。事業を廃止するケースというのはあまりありませんので、不慣れな方が多いかと思います。ですが、書類ごとに記載方法を確認しながら書いて頂ければ特に迷うことはないと思いますので、ぜひ、税理士さんにお願いするのではなくご自身でやってみて下さい。

なお、提出書類は控えを用意しておくことをおススメします。提出書類とその控えを用意して行き、受領印を押してもらいましょう。また、税務署に持っていくのが面倒な場合は郵送でも受け付けてくれますので、封書に下記のものを同封して所轄の税務署及び都道府県税事務所に送付しましょう。

・提出書類

・提出書類の控え(控えと書いておいて下さい)

・返信用封筒(宛先・切手を忘れずに)

控えにつきましては、帳簿書類等と一緒に保管しておけばOKです。

【Q&A】

本稿は読み易さを考えて例外的な題材はカットしていますが、以下にカットした内容のうち主なものをQ&A方式で記載しておきます。本編だけでは解決できなかった場合や最終チェックにご活用下さい。なお、質問があった場合はQ&Aを更新していきますので、ご質問等ある場合はお気軽にご連絡下さい。

Q1.自己所有の不動産を法人に賃借する場合

法人成りにより廃業をするケースにおいて、自己所有の不動産を当該法人に賃借する場合につきましては、当該賃借料が不動産所得に該当します。従いまして、不動産所得について確定申告をする必要があることから、「個人事業の開業・廃業等届出書」、「青色申告の取りやめ届出書」並びに「事業廃止届出書」につきましては、提出を要しません。

Q2.廃業後に費用が発生した場合

廃業後に生じた費用がある場合、事業を継続していれば必要経費となるものは、廃業年及びその前年の所得の金額の計算上、必要経費に算入することができます。なお、廃業年及びその前年の所得金額を超える費用につきましては、切り捨てとなり必要経費に算入することはできません。

詳細につきましては、こちらをご確認下さい。

Q3.予定納税がある場合

予定納税義務のある方が廃業し一定の要件に該当する場合には、予定納税額の減額を申請することができます。第1期分及び第2期分の減額申請については、その年7月1日~7月15日、第2期分のみの減額申請及び特別農業所得者の減額申請については、その年11月1日~11月15日までに申請書を提出する必要があります。なお、これらの日が営業日でない場合は、これらの日の翌日が期限となります。

詳細につきましては、こちらをご確認下さい。

Q4. 年の中途で廃業した場合の確定申告

年の中途において事業を廃止した場合であっても、所得税については翌年3月15日、消費税については翌年3月31日が確定申告時期となります。いずれの場合も、廃業時点で確定申告をする必要はありません。なお、所得税の還付申告の場合、翌年1月4日から行うことができますので、還付の場合は早めに確定申告をしましょう。

Q5. 法人成りをする場合

個人事業者を廃業して法人成りを検討されている個人事業者の方につきましては、こちらの記事もご参照下さい。

法人成りをした場合の税制を含めた17のメリット・6のデメリット

bizubu

最新記事 by bizubu (全て見る)

- 繰越欠損金を利用した税金を支払う節税策 - 2016年4月3日

- 役員社宅で今の倍以上節税する方法 - 2016年3月30日

- 退職金相当額を毎年の損金にする所得税・法人税節税手法 - 2016年3月17日

")