「消費税の免税期間を長くしたい」という方は多いのではないでしょうか。

特に会社を設立したばかりの時期はキャッシュがとても重要です。消費税が免税になれば、その期間は預かった消費税があなたの会社の利益になりますから、ぜひとも消費税の免税事業者になっておきたいですね。

但しここで注意しておきたいのは、

「資本金が1,000万円未満なら2年間は免税事業者になれるのではないか?」と勘違いしてしまうことです。

これは一昔前の知識なので危険です。

平成25年(2013年)1月1日から、消費税法の改正により、単純に資本金が1,000万円未満なら免税事業者となれる時代は終わりました。

ではどのようにすればできるだけ長い期間免税事業者になり続けることができるのか?

ここでは、設立初期において、免税期間をより長くするためにやっておくべき3つのポイントをご紹介させて頂きます。

Contents

免税期間をできるだけ長くするための3つのポイント

設立当初の免税期間を出来るだけ長くするためには、「資本金の額」、「設立1期目の当初6ヶ月間の支払った給与の額」、「設立事業年度の事業年度の月数」の3つがポイントとなります。

具体的には次のような対策をとると免税期間を長くすることが出来ます。

まず、免税期間を出来るだけ長くするための「絶対条件」が

1.資本金1,000万円未満で設立して1期目中これをキープする。

です。

これを満たしていることで1年目までは免税事業者を確定させると同時に2期目を免税に出来る可能性が発生します。

上記1を満たしたうえで、以下の2つのうち、いずれかを満たすことにより、2期目も免税事業者になることが出来ます。

2.設立1期目の当初6ヶ月の間に支払う給与の額を1,000万円以下にする。

3.設立1期目の事業年度を7カ月以下にする。

それぞれのポイントについて、説明していくことにしましょう。

1.資本金1000万円未満で設立して1期目中キープし続ける。

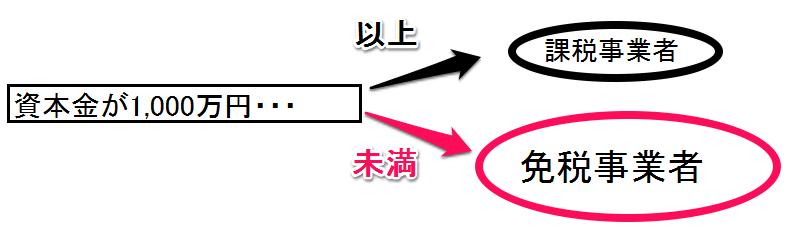

資本金の金額を「1,000万円未満にする」ことが、設立1期目に免税事業者になるための絶対条件です。

会社設立当初の課税事業者と免税事業者の区分基準は、資本金の金額によって判定されます。資本金1,000万円以上の会社は自動的に課税事業者になってしまいますので、免税事業者になりたいという場合には、資本金は1,000万円未満にする必要があります。

会社設立当初の課税事業者と免税事業者の区分基準は、資本金の金額によって判定されます。資本金1,000万円以上の会社は自動的に課税事業者になってしまいますので、免税事業者になりたいという場合には、資本金は1,000万円未満にする必要があります。

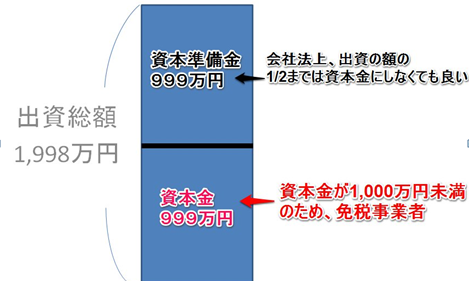

しかし、「出資金=全額が資本金」となるわけではありません。会社法上、出資金の1/2までは資本金に組み入れない(資本準備金とする)ことが認められているのです。したがって、資本金を999万円にするためには、その倍の1,998万円まで出資することが可能です。

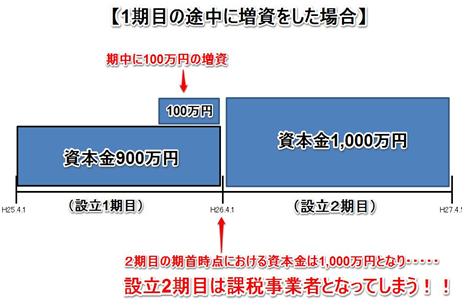

資本金に関しての注意点は、「1期目の期中において、資本金が1,000万円以上となるような増資はしない」ということです。

資本金の金額での判定は「期首時点における資本金の金額」によって行います。

そのため、1期目の途中で増資をしてしまい、資本金が1,000万円以上になってしまうと、2期目は課税事業者となってしまいます。

上記の例ですと、H25.4.1(設立1期目期首)時点における資本金の金額は900万円ですが、1期目の途中に増資することにより、H26.4.1(設立2期目期首)時点における資本金の金額が、1,000万円となってしまいます。1期目、2期目において免税事業者となるには「資本金の金額が1,000万円未満」であることが絶対条件であるため、免税事業者となるには、1期目の途中における増資に注意しなければなりません。

そういう意味では、設立当初にできるだけ資本金にしないようにしておくということが、設立後の資金調達と消費税の節税の両立に効果を発揮するということです。

2.設立1期目開始の6か月間に支払う給与の金額を調整

設立2期目においても免税事業者となれる場合は、以下のいずれかに該当する場合です。

1.設立1期目開始6か月間の課税売上高が1,000万円以下の場合

2.設立1期目開始6か月間に支払った給与の金額が1,000万円以下の場合

課税売上が1,000万円を超えようとも、支払った給与の金額が1,000万円以下なら、設立2期目も免税事業者になることができます。

設立1期目から、開始半年間の売上が1,000万円を超える見込みの場合は、その時点で課税事業者となってしまうのではなく、開始半年間に支払う給与の金額を1,000万円以下にさえすれば、いくら売上が多くても、免税事業者になることができます。

役員報酬の金額は自分で決められますが、売上は自分では決められません。

もし、設立1期目の当初6ヶ月間の売上が1,000万円を超える可能性があって、最大限免税事業者のメリットを活用したいのであれば、最初に支払う給与の金額を調整しましょう。

ここでポイントになるのが、給与の支給時期です。

免税事業者になるための要件は開始6か月間に支払った給与の金額であるため、給与の支払いを「月末締め、翌月払い」にしておけば、実質5か月分の給与しか含まれません。

あくまでも給与は「発生金額」ではなく「支給金額」であるため、「月末締め、翌月払い」にすることで実質5か月分の給与を1,000万円以下にさえすれば免税事業者となることができます。

また給与の判定に含まれるもの、含まれないものを抜粋しました。基本給だけではなく、残業手当なども含まれますので注意が必要です。

【支払った給与に含まれるもの】

・役員給与

・従業員給与(アルバイトも含まれます。)

・残業手当

・休日手当

・賞与

・退職金

など

【支払った給与に含まれないもの】

・上記のうち、未払いの給与

・交通費・通勤手当

など

参考までにこれに関連する消費税法の条文を抜粋します。読みづらい条文になっておりますので、補足もさせて頂きます(かっこ書きは補足です)。

消費税法第9条2

①個人事業者のその年又は法人のその事業年度の基準期間における課税売上高が千万円以下である場合(設立1期目は基準期間における課税売上高0円)において、当該個人事業者又は法人のうち、当該個人事業者のその年又は法人のその事業年度に係る特定期間における課税売上高が千万円を超えるときは、当該個人事業者のその年又は法人のその事業年度における課税資産の譲渡等については、同条第一項本文の規定(免税事業者となれる規定)は、適用しない。②(省略)

③第一項の規定を適用する場合においては、前項の規定にかかわらず、第一項の個人事業者又は法人が同項の特定期間中に支払つた所得税法第二百三十一条第一項 に規定する支払明細書に記載すべき同項 の給与等の金額に相当するものとして財務省令で定めるものの合計額(要するに給与の金額)をもつて、第一項の特定期間における課税売上高とすることができる。

上記の条文を要約すると、次のようになります。

①特定期間における課税売上高が1,000万円を超える場合は、免税事業者となれない

→課税売上高が1,000万円以下なら免税事業者となれる

③特定期間中に支払った給与の金額を、課税売上高とすることができる

→特定期間中に支払った給与の金額が1,000万円以下なら、免税事業者となることができる

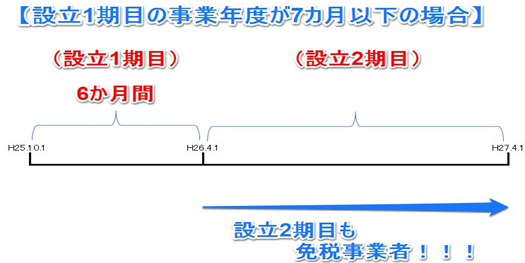

3.設立期の事業年度を7カ月以内にする

設立1期目開始の6か月間の課税売上高、給与の支払いのいずれも1,000万円を超える見込みが設立当初にわかっている場合でも、免税事業者となることができる方法が1つだけあります。

それは設立1期目の事業年度を7カ月以下にすることです。

設立1期目の事業年度が7カ月以下であれば、設立1期目の課税売上高、支払った給与の金額が1,000万円を超えようとも、2期目においても免税事業者になることができます。

ただ、設立期の事業年度を決める際、消費税の免税事業者のことだけを考えて行うことはよくありません。

事業年度は法人税の節税の観点や、キャッシュ・フローの観点等、各会社固有の事情を考慮して決定する必要性があることは忘れないで下さい。

またここで条文を抜粋します。

消費税法第9条2

④ 特定期間とは、次の各号に掲げる事業者の区分に応じ当該各号に定める期間をいう。

一 (個人事業者に関する規定の為、省略)

二 その事業年度の前事業年度(七月以下であるものその他の政令で定めるもの(次号において「短期事業年度」という。)を除く。)がある法人

当該前事業年度開始の日以後六月の期間

三 その事業年度の前事業年度が短期事業年度である法人

その事業年度の前々事業年度(その事業年度の基準期間に含まれるものその他の政令で定めるものを除く。)開始の日以後六月の期間(当該前々事業年度が六月以下の場合には、当該前々事業年度開始の日からその終了の日までの期間)

要約すると以下のようになります。

※条文中の「その事業年度」を「設立2期目」、「前事業年度」を「設立1期目」と読みかえると解読しやすくなります。

二 設立2期目の前事業年度(設立1期目のこと)が7カ月以下の法人は除かれるため、二の対象とはならず、三の規定の対象となります。設立1期目が7カ月を超える場合は、設立1期目開始の6か月間が「特定期間」となります。

三 ここでは上記二で除かれた設立1期目が7カ月以下の法人について規定されています。設立1期目が7カ月以下(短期事業年度)の法人である場合には、設立2期目の前々事業年度が「特定期間」となりますが、設立2期目の為、前々事業年度には法人は設立されていません。よって「特定期間」はない、ということになります。

4.まとめ

【ポイント1】資本金1,000万円未満で設立して1期目はこれをキープする。

1期目はこれで免税事業者が確定する。

2期目を免税事業者にするためには1期目の途中で増資する際に1,000万円以上にならないようにする

2期目の免税を確保するには、更に条件が追加される。

【ポイント2】設立1期目開始の6か月の間に支払う給与の金額を1,000万円以下にする。

給与の支払いを「月末〆、翌月払い」に設定すると、実質5か月間の給与で判定を行うことができる。

【ポイント3】設立1期目の事業年度を7カ月以下にする

設立1期目の事業年度が7カ月以下なら、売上・給与が1,000万円を超えようとも、2期目に免税事業者になることができる。

ただし、「免税事業者」という観点のみで事業年度を決めるのではなく、節税・キャッシュ・フローも考慮して意思決定を行う必要がある。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")