簿記の本質的理解をしておくことは、決算書を理解するために有効です。取引を複式簿記による仕訳で表現し、これを勘定科目別に集計したものが決算書だからです。

仕訳を理解するためには、勘定科目の5分類とその属性を理解する必要があります。

会計の本質に迫るべく、余計なものは全てそぎ落として、最大限プレーンな状態で、経営者の方に本質的な理解をして頂くことを目標にして解説をしていきたいと思います。

Contents

1.決算書と仕訳と取引の関係

仕訳(しわけ)とは、複式簿記において、発生した取引を貸借の勘定科目に分類することです(Wikipediaより)。

この仕訳を勘定科目毎に集計したものが決算書です。

決算書は仕訳で出来ていて、仕訳は複式簿記のルールに基づいて作成されています。

ということは、経理の仕事は、取引が発生すると、それを複式簿記のルールに基づいて勘定科目に分類し(=仕訳を作る)、これを勘定科目毎に集計して決算書を作成する仕事ということになります。

つまり、仕訳が理解できると、決算書を仕訳の集合と見なしてその基になる取引がイメージできるほか、取引を仕訳化して理解し決算書にどのように反映されるかということがイメージできるようになります。

この仕訳を介さないで決算書を理解させようと目論んだのが、「中小企業の経営者が最低限知っておくべき財務諸表の仕組み」という記事です。

「中小企業の経営者が最低限知っておくべき財務諸表の仕組み」は、決算書という出来上がりの形からアプローチして決算書を説明する記事です。一方で、この記事は、決算書の基になっている仕訳から決算書を理解しようという積み上げ式のアプローチによる決算書の説明方法です。

この記事とあわせて、「中小企業の経営者が最低限知っておくべき財務諸表の仕組み」の方もご覧頂くと、より理解が深まると思いますし、両方読んで混乱するという方は、どちらか一方からのアプローチで理解しておけば十分だと思います。

2.複式簿記簿記のルール

複式簿記では、一つの取引を「借方(かりかた)」「貸方(かしかた)」という二つのグループに振り分け、この両方の金額が常に一致するように処理します。

この金額が一致することを貸借一致といいます。

振り分ける時に、借方・貸方の両方に勘定科目をつけます。

ですから出来上がりは下記のような感じになります。(例:現金100円の売上)

この仕訳がどういうメカニズムで出来上がっているかを次から明らかにしていきたいと思います。

3.試算表を使うと全ての仕訳が理解できる

ここからは試算表を使って説明していきましょう。

試算表に関する詳細は、「中小企業の経営者が最低限知っておくべき財務諸表の仕組み」でご確認下さい。

試算表には、決算書を作るために複式簿記で投入する仕訳の要素の全てが表されています。ですから、仕訳に困ったらいつでも試算表のこの図に戻ってくるようにして下さい。

私は仕訳を暗記させられたと冒頭で書きましたが、仕訳の一つ一つを暗記する必要はありませんが、試算表のこの図だけは暗記して書けるようにして欲しいと思います。この図が書ければ8割方仕訳は理解できます。

3−1.広義と狭義の借方・貸方

複式簿記を理解するために、試算表をタテに二つに分けることにします。

そして、その左側を借方を、この記事では「ニッポン」と呼び、右側を「アメリカ」と呼ぶことにします。

ニッポングループは、広義の「借方」で、アメリカグループは広義の「貸方」の区分です。

このネーミングには意味があります。

道路の進行ルールを思い出して下さい。ニッポンは左側通行、アメリカは右側通行です。

試算表を見て向かって左側と右側で持つ意味が違うということを理解して下さい。

「ニッポン」グループは左側が増加で右側が減少、「アメリカ」グループは右側が増加で左側が減少になります。

この左側、右側の区分は、それぞれの国毎に定められた、狭義の「借方」「貸方」の区分になります。

これを仕訳の形で表現すると次のような形になります。

狭義の借方と貸方は不一致でも構いません。あくまでも広義の借方と貸方、この記事ではニッポンとアメリカが一致していることが重要です。

この広義と狭義の「借方」「貸方」の枠組を利用することで、全ての仕訳を作成することが出来ます。

4.具体的な仕訳で確認する

この枠組を利用して具体的な仕訳を見ていきましょう。

4−1.現金100円で売上が発生

現金100円で売上が発生した場合の仕訳は次のようになります。

現金はニッポングループの資産です。左側通行ですので、増加した場合は狭義の借方で処理されます。売上はアメリカグループの収益です。右側通行なので、増加した場合は狭義の貸方で処理されます。

ニッポンサイド(広義の借方)では増加100円で不均衡です。一方で、アメリカサイド(広義の貸方)でも増加100円で不均衡になっています。しかし、これを広義の借方・貸方でみると、双方増加100円で貸借一致していることが確認できます。

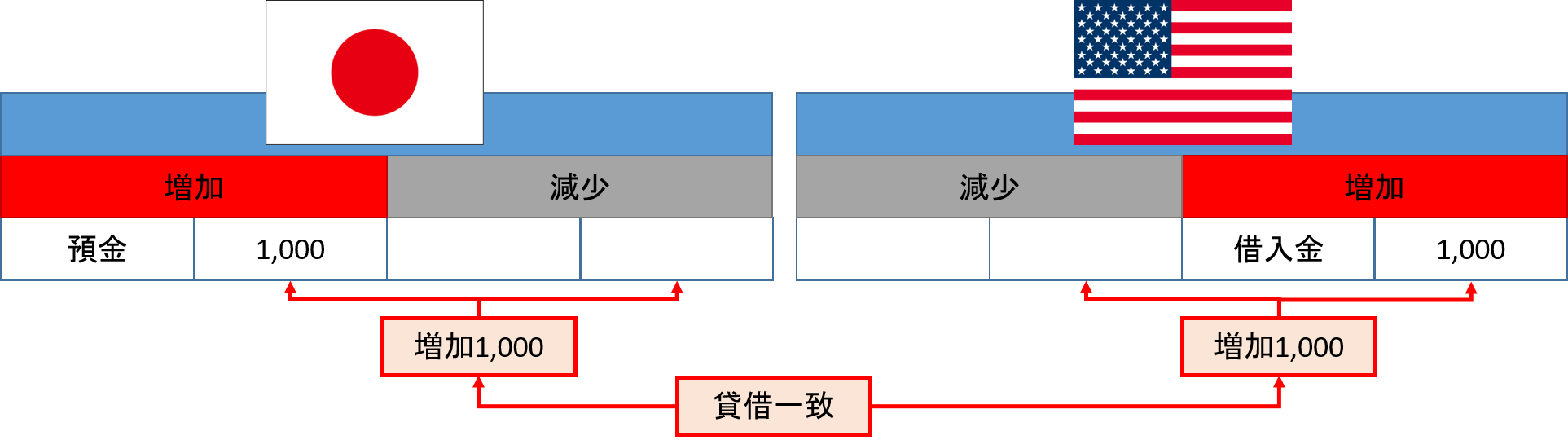

4−2.銀行から1,000円借り入れた

銀行から1,000円借り入れた場合の仕訳は次のようになります。

借入金はアメリカグループの負債です。右側通行なので、増加した場合は狭義の貸方で処理されます。預金はニッポングループの資産です。左側通行ですので、増加した場合は狭義の借方で処理されます。

ニッポンサイド(広義の借方)では増加1,000円で不均衡です。一方で、アメリカサイド(広義の貸方)でも増加1,000円で不均衡になっています。しかし、これを広義の借方・貸方でみると、双方増加1,000円で貸借一致していることが確認できます。

4−3.銀行に100円返済した

銀行に100円返済した場合の仕訳は次のようになります。

借入金はアメリカグループの負債です。右側通行なので、減少した場合は狭義の借方で処理されます。預金はニッポングループの資産です。左側通行ですので、減少した場合は狭義の貸方で処理されます。

ニッポンサイド(広義の借方)では減少100円で不均衡です。一方で、アメリカサイド(広義の貸方)でも減少100円で不均衡になっています。しかし、これを広義の借方・貸方でみると、双方減少100円で貸借一致していることが確認できます。

4−4.商品を現金40円で仕入れた

商品を現金40円で仕入れた場合の仕訳は次のようになります。

仕入はニッポングループの費用です。左側通行ですので、増加した場合は狭義の借方で処理されます。現金もニッポングループですがこちらは資産です。左側通行ですので、減少した場合は狭義の貸方で処理されます。

ニッポンサイド(広義の貸方)で、増加も減少も発生しているので、広義の貸方では増減ゼロです。一方で、アメリカサイド(広義の借方)でも、何の処理も行われないので増減ゼロとなり、貸借一致していることが確認できます。

4−5.会社から社長に300円貸し付けるために振り込んだ

会社から振込で300円を社長に貸し付けた場合の仕訳は次のようになります。

貸付はニッポングループの資産です。左側通行ですので、増加した場合は借方で処理されます。預金もニッポングループの資産です。左側通行ですので、減少した場合は貸方で処理されます。

仕入の場合と同様に、ニッポンサイド(広義の借方)で増加も減少も発生しているので、広義の貸方では増減ゼロです。一方で、アメリカサイド(広義の貸方)でも、何の処理も行われないので増減ゼロとなり、貸借一致していることが確認できます。

5.仕訳を集計して決算書を作る

それでは、ココまでの取引を集計して決算書の形にしてみましょう。

5−1.現金の集計

仕訳で何回も出てきた科目については、科目別に集計してみましょう。

まず、現金です。

集計は、狭義の借方、貸方を利用して行います。

現金は売上によって100円の増加があり、仕入で40円の減少がありました。

取引を集計すると貸借不一致の状況になります。差額が残高です。

5−2.預金の集計

次に預金の集計をします。

預金は1,000円の借り入れによる増加があり、これを100円返済したのと社長に300円貸し付けたので合計400円の減少がありました。

現金と同じく貸借不一致になります。この差額が残高になります。

5−3.借入金の集計

最後に借入金の集計をしましょう。

借入金は、1,000円の増加と100円の返済(減少)がありました。

やっぱり貸借不一致です。この差額が残高になります。

5−4.試算表の作成

これで複数回登場した勘定科目の集計は完了しました。

一回しか出てこない勘定科目の数値も同じロジックで算定されるのですが、それは割愛して試算表の形にまとめてみましょう。

広義の借方と貸方を合計してみましょう。

広義の借方=現金60円+預金600円+貸付金300円+仕入40円=合計1,000円

広義の貸方=借入金900円+売上100円=1,000円

∴広義の借方=広義の貸方=1,000円

試算表が出来たら、これを貸借対照表と損益計算書に分解してみましょう。

貸借対照表は次のとおりです。

広義の借方=現金60円+預金600円+貸付金300円=合計960円

狭義の貸方=借入金900円+利益60円=960円

∴広義の借方=広義の貸方=960円

損益計算書は次のとおりです。

広義の借方=仕入40円+利益60円=合計100円

狭義の貸方=売上100円

∴広義の借方=広義の貸方=100円

上記のように、貸借対照表も損益計算書も利益を介して、貸借一致していることが確認できるはずです。

6.決算書を作るための最後の課題

複式簿記の仕訳のルールは、ここまで説明したとおりです。

試算表を使って理解していれば作れない仕訳はありません。仕訳が作れれば、それを集計することで決算書を作ることが出来ます。

ここまで来ると、仕訳をするのに「どの勘定科目を選択するか」ということだけが問題となります。

勘定科目を、試算表の中身の分類である「資産」「負債」「純資産」「収益」「費用」の5分類しておけば、「ニッポン」グループか「アメリカ」グループかの判断が出来ます。あとは、増えたか減ったかを考えれば、借方、貸方を間違えるということはありません。

一度に勘定科目をいくつも覚えたいという方は、自分の知っている上場会社の決算書を、その会社のホームページのIRのページからダウンロードしてきて、その決算書に出ている勘定科目を見て頂くことをオススメします。

7.複式簿記のまとめ

複式簿記を理解するには、借方・貸方という概念を、試算表の5分類の増加・減少と結びつけて理解する必要があります。

その為に、広義と狭義の「借方」「貸方」を活用するということを説明しました。

試算表をタテに二分割した時の左側が広義の借方(ニッポン)で右側が広義の貸方(アメリカ)になること。

そして、ニッポンは左側通行の国なので狭義の借方(左側)が増加で狭義の貸方(右側)が減少を意味し、アメリカは右側通行の国なので狭義の貸方(右側)が増加で狭義の借方(左側)が減少を意味します。

あとは、発生した取引に対応した勘定科目が試算表の5分類(資産・負債・純資産・収益・費用)のどの分類に属するかを見極めて、それに従って処理していけば仕訳を作ることが出来ます。

ニッポンとかアメリカとか、変な説明で失礼しました。単純化して理解するための例えとしてお許し頂けたら幸いです。

現実の仕訳は、もう少し複雑ですが、今回ご説明した考え方はどの会計処理でも通用するものです

取引からイメージして決算書まで辿り着くためには、少し時間がかかるかもしれませんが、今回ご紹介した内容を理解して頂けば、取引から仕訳を介して決算書を理解することが出来るようになると思います。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")