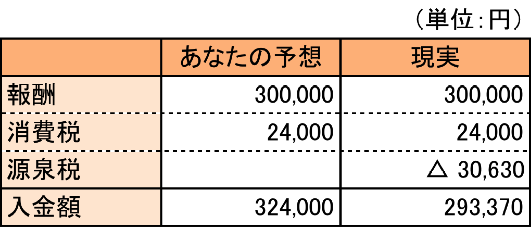

個人事業主として独立したあなたの預金口座に、最初に代金が振り込まれてくる時、あなたは覚悟しておいた方が良い。なぜなら、思った金額よりも少ない金額が振り込まれてくるからだ。

30万円の仕事をしたとしたら、8%の消費税を加算した324,000円の請求書を得意先に送るだろう。そして、その報酬が期日に入金されると思ってワクワクして待っていると、実際に振り込まれてくるのは293,370円で、ガッカリするどころか怒りすら覚えることになる。

しかし、いま入金額が少なくて怒りに打ち震えているあなたも、仕事を外注したならば、同じことをしなければならない義務を負うことになる。

なぜ、このようなことが起こってしまうのか?説明していくことにしよう。

Contents

1.入金額が少ない理由

あなたの予想より入金額が少なかったことには、ちゃんと理由がある。

あなたの予想と現実との差額が(消費税を除いた)報酬額の10.21%(※)であるなら、得意先が入金額を間違えたのではない。源泉所得税を控除した金額が振り込まれただけだ(※2014年4月15日現在では、源泉所得税の税率10%に対して復興特別所得税2.1%がかかるので、合計で10.21%(10%+10%×2.1%)が源泉される。)。

源泉所得税とは、報酬を受け取るあなたからではなく、報酬を支払う側(=源泉)から国が徴収する所得税のことだ。

「源泉だろうが何だろうが自分は324,000円の請求書を送ったんだ!」と電話をとって得意先にクレームを入れる前にこのページを読み切って欲しい。わたしはクレーム電話を入れない方が断然良いと思う。なぜなら、この源泉徴収制度は得意先がやりたくてやっているわけではなく、我が国の税法(所得税法)に従って仕方がなくやっているだけだからだ。

このことは、つまり、あなたが事業が拡張して誰かを雇用することになれば、得意先と同様に個人事業主として源泉徴収義務を負わなければならないのだ。

最後まで読み切ったらあなたはクレーム電話を入れないはずだ。受話器を取る前にこのページをご覧頂けていたら幸いだ。

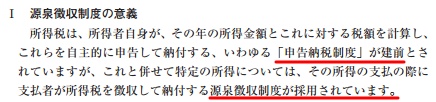

2.源泉徴収制度とは

源泉徴収制度とは、所得の支払いの際に支払者が所得税を徴収して納税する制度のことをいう。申告納税制度の場合、申告をして納税するのは所得者自身だが、源泉徴収制度では、申告納税を待たずに支払者が所得者に変わって納税する。国からしてみると、前払で税金を納めてもらう事務を支払者に委託しているという恐ろしく効率的な徴税制度なのだ。

(出典:平成26年度源泉徴収のあらまし)

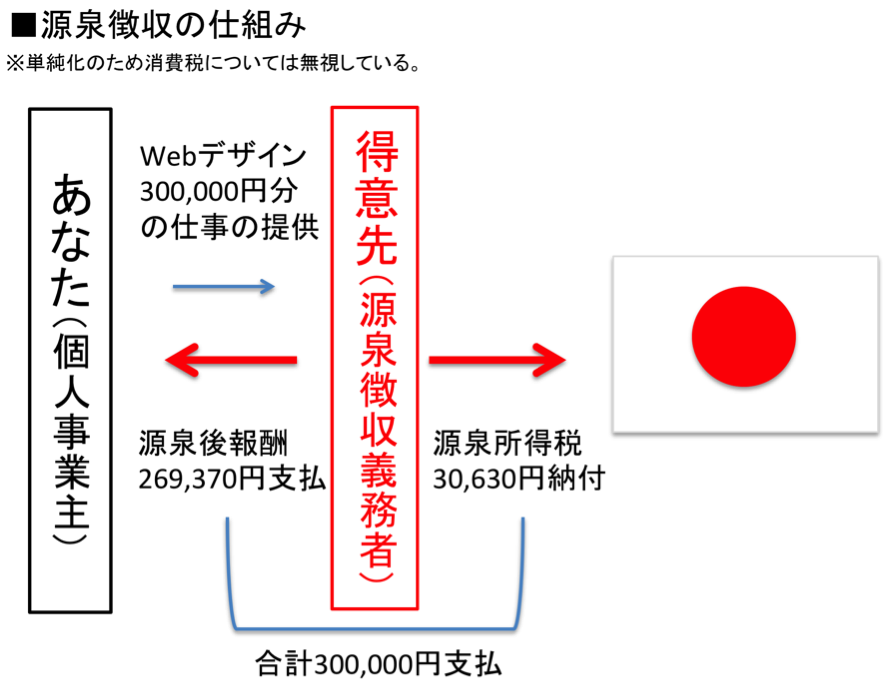

源泉徴収制度を図解すると次のような仕組みになっている。

サラリーマン時代のことを思い出して欲しい。初任給19万8千円と言われたのに、入金されたのは16万5千円くらいだったのではないだろうか?その時も、あれっ!騙された??と思ったはずだ。我が国では給与所得をはじめ、所得税がかかる多くの場面で、源泉徴収制度の対象としている。だからこそ、つい“建前”などという本音も出てしまうのだろう。

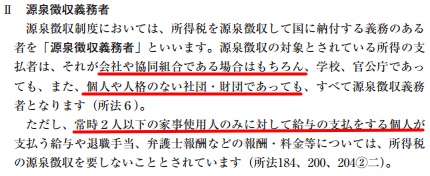

3.源泉徴収義務者とは

(出典:平成26年度源泉徴収のあらまし)

源泉徴収をするのは報酬を支払う側だ。つまり源泉徴収義務者はあなたではなく、得意先ということだ。したがって、得意先がその義務を正しく履行しない場合ペナルティーを受けることになる。あなたが源泉をしないで欲しいと得意先に要求することは、得意先に所得税法に違反して源泉徴収の義務を放棄せよ!と言っているのと同じことなのだ。

3-1.源泉徴収を間違えると支払者がペナルティを受ける

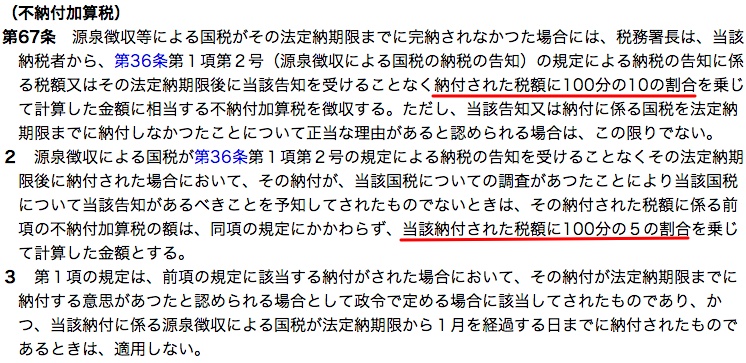

源泉徴収は義務なので、それを怠ると支払者は不納付加算税を支払わなければならない。また納付が遅れた期間に応じて延滞税の支払いも必要だ。

自ら源泉税の間違いに気が付いて納付する場合は納付漏れ税額の5%、税務調査で指摘されて納付する場合は納付漏れの10%を納税する必要がある。延滞税は、2014年4月15日時点では、納期限から2ヶ月間は年利2.9%で、2ヶ月を超えると年利9.2%の利率で課される。実際には、本税を納付した後に、税務署から不納付加算税と延滞税が計算された通知書が来るので、その金額を確認したうえで納税する。

3-2.源泉徴収漏れの場合の支払者の対応

不納付加算税を支払えば、納付漏れの本税を支払わないで良いということはない。つまり支払者は源泉徴収漏れを起こした場合、既にその部分に相当する額は取引先に支払済みなのだが、まずは支払者の負担で税務署に納税する義務を負う。 現実には、この源泉漏れした分を取引先から取り戻すことが出来る場合と、出来ない場合がある。

3-2-1.あなたが返金した場合の手続き

あなたが得意先と継続的に取引をしている場合、得意先としては、次回支払う報酬と相殺した形で源泉徴収することが出来る。また、取引先と得意先とが良好な関係であれば、相殺出来る環境になくても返金を要求可能な場合もあるだろう。

返金を受けた会社はその分過去の取引を修正すると同時に、支払調書(後ほど3−2で説明する)を修正する必要がある。返金等の修正が同じ年の取引なら問題ないが、実際に源泉をしなかった年と源泉漏れが見つかった年がズレている場合は問題だ。なぜなら、既に源泉なしであなたは確定申告を済ませて所得税額が確定しているのに、得意先に対して追加で税金分を支払うことになるからだ。

この追加で支払った所得税を取り戻すには、得意先から訂正された支払調書を入手し、これを根拠に税務署に対して所得税の更正請求を行わなければならない。

現実に、このようなことが起きると、あなたも得意先も非常に面倒なことになるということはご理解頂けるだろう。あなたが、こんな面倒なことが起きるくらいなら、大人しく源泉徴収をしておいてもらった方が良かったと思うように仕組みが出来ているのである。

3-2-2.あなたが返金しない場合の手続き

もし、得意先が源泉徴収漏れをおこした分の返金を要求してこない場合、得意先ではどのようなことが必要かを知っておくことは将来源泉徴収義務者になったときに大いに役立つことだろう。

源泉所得税をあなたに請求しないということは、あなたに対してそれだけの報酬を追加で支払ったと税務署は解釈する。したがって、その新たに支払った報酬についても源泉徴収義務を追及されることになる。具体的な計算は下記のとおりだ。

元々10.21%の源泉だったものが、更に10%以上も多く源泉税を納税しなければいけなくなる。本税に不納付加算税10%が課されると実に2割増しで納税することになるわけだ。 源泉徴収という義務を果たさない場合のデメリットが大きいことをご理解頂けただろうか。

4.源泉徴収の対象となる報酬とその計算方法

源泉徴収の対象となる報酬と計算方法については、所得税法に定めがある。

4−1.源泉徴収の対象となる報酬

源泉徴収の対象となる報酬は次のとおりだ。

条文そのままだと読み辛いとは思うが、税法は法律なので条文を見ておくということは重要なのだ。逃げ道は計算方法の説明の後に用意しておくので、目が痛いという方は飛ばして頂いた構わない。

(源泉徴収義務)所得税法第二百四条 居住者に対し国内において次に掲げる報酬若しくは料金、契約金又は賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

一 原稿、さし絵、作曲、レコード吹込み又はデザインの報酬、放送謝金、著作権(著作隣接権を含む。)又は工業所有権の使用料及び講演料並びにこれらに類するもので政令で定める報酬又は料金

二 弁護士(外国法事務弁護士を含む。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士その他これらに類する者で政令で定めるものの業務に関する報酬又は料金

三 社会保険診療報酬支払基金法 (昭和二十三年法律第百二十九号)の規定により支払われる診療報酬

四 職業野球の選手、職業拳闘家、競馬の騎手、モデル、外交員、集金人、電力量計の検針人その他これらに類する者で政令で定めるものの業務に関する報酬又は料金

五 映画、演劇その他政令で定める芸能又はラジオ放送若しくはテレビジョン放送に係る出演若しくは演出(指揮、監督その他政令で定めるものを含む。)又は企画の報酬又は料金その他政令で定める芸能人の役務の提供を内容とする事業に係る当該役務の提供に関する報酬又は料金(これらのうち不特定多数の者から受けるものを除く。)

六 キャバレー、ナイトクラブ、バーその他これらに類する施設でフロアにおいて客にダンスをさせ又は客に接待をして遊興若しくは飲食をさせるものにおいて客に侍してその接待をすることを業務とするホステスその他の者(以下この条において「ホステス等」という。)のその業務に関する報酬又は料金

七 役務の提供を約することにより一時に取得する契約金で政令で定めるもの

八 広告宣伝のための賞金又は馬主が受ける競馬の賞金で政令で定めるもの

4−2.源泉徴収税額の計算方法

源泉徴収税額の計算方法は所得税法に定められたとおりだ。この中でも覚えておくべきものは一つだけだ。残りは、普通は請求する側が請求書上で控除してくれる。中にはシラーッと控除ナシで請求してくる先がないとも限らないが、それを漏らすのが問題だというなら、ちゃんとした経理を雇うか、振込もやってくれる経理アウトソーシング会社を利用するようにして欲しい。

唯一覚えなければならないものは、個人事業主に報酬を支払う場合の計算だ。こちらは相手も素人の可能性が高いので控除されてくる可能性は極めて低い。(この記事は控除せずに請求書を送ってしまった「あなた」を前提としている。)したがって、あなたがちゃんと計算をしたうえで、支払を行わなければならない。

計算は次のとおりだ。

- 支払額が100万円以内の場合・・・報酬額の10%

- 支払額が100万円を超える場合・・・・超える部分は20%

100万円を超える場合にも10%だけしか控除しないという間違いが多い。こちらも合わせて覚えて欲しい。

(徴収税額)所得税法第二百五条 前条第一項の規定により徴収すべき所得税の額は、次の各号の区分に応じ当該各号に掲げる金額とする。

一 前条第一項第一号、第二号、第四号若しくは第五号又は第七号に掲げる報酬若しくは料金又は契約金(次号に掲げる報酬及び料金を除く。) その金額に百分の十(同一人に対し一回に支払われる金額が百万円を超える場合には、その超える部分の金額については、百分の二十)の税率を乗じて計算した金額

二 前条第一項第二号に掲げる司法書士、土地家屋調査士若しくは海事代理士の業務に関する報酬若しくは料金、同項第三号に掲げる診療報酬、同項第四号に掲げる職業拳闘家、外交員、集金人若しくは電力量計の検針人の業務に関する報酬若しくは料金、同項第六号に掲げる報酬若しくは料金又は同項第八号に掲げる賞金 その金額(当該賞金が金銭以外のもので支払われる場合には、その支払の時における価額として政令で定めるところにより計算した金額)から政令で定める金額を控除した残額に百分の十の税率を乗じて計算した金額

4−3.平成49年までは復興特別所得税の源泉徴収も必要

平成21年3月11日に発生した東日本大震災に伴い、平成49年末までは復興特別所得税が課税されることになっている。

税率は所得税に対して2.1%だ。したがって、実際に源泉徴収しなければならない源泉徴収税額は、この分増やさなければならない。

- 支払額が100万円以内の場合・・・報酬額の10.21%

- 支払額が100万円を超える場合・・・・超える部分は20.42%

平成49年というとかなり先の話なので、10.21%と20.42%という端数も含めて覚えて締まった方が早いだろう。

4−4.源泉徴収額のまとめ

ここまで税法の条文を使って説明してきたが、税理士ではないあなたにこれで理解して下さいとお願いするのは酷だと思う。それは国税庁も同じ考え方のようで、国税庁のホームページに、源泉所得税の手引のページが用意されている。こちらに掲載されている表がもっともよくまとまった資料だ。かなりサイズが大きいので画像を掲載することはしないが、実務をするうえで確認したいという時にはコチラを参照すると良いだろう。

5.源泉徴収された所得税は戻ってくる?

安心して欲しい。源泉徴収された所得税は取り戻せる可能性がある。仮に取り戻せなくても、あなたが最終的に支払う所得税の金額の一部には必ずなる。正しく確定申告をしさえすれば損をするということはないようになっているのだ。

源泉徴収をされることで一時的に資金繰りが悪くなるのは事実だが、その資金を使い込んでしまって、最終的に納税が出来ないというリスクを減らすことが出来るのだ。税金を滞納していると事業ローンも住宅ローンの借入も出来ない。そういう意味では、先に税金を預かってもらっておいた方が安心とも言えるのだ。

5−1.サラリーマン時代の年末調整と一緒

確定申告の中身は、ほとんどがサラリーマンの年末調整と同じだ。サラリーマン時代も最後の給与の時に毎月の給料よりも手取りが増えて嬉しかったヒトも多いだろう。ウラを還せば国は絶対に取りっぱぐれないように源泉税の額を大目に見積もって計算しているということだ。

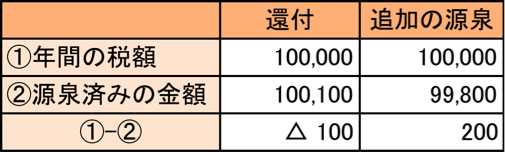

年末調整で行われている計算は、1年間合計の所得に対して計算した税額から、1年間で源泉徴収した税額を差し引いた際に、マイナスなら還付をプラスなら追加の源泉を行うという計算だ。

確定申告で源泉徴収された税額を取り戻すプロセスも、年末調整と全く同じと考えて差し支えない。

上記の例で言えば、仮に源泉徴収されていなかったら100,000円の税金を確定申告によって申告・納税しなければならないところ、支払者によって100,100円の源泉税が既に国に納められているので、100円分は還付してもらうことになる。あなたが1円も税金を払わなくても支払者が代わりに納税してくれたわけだ。

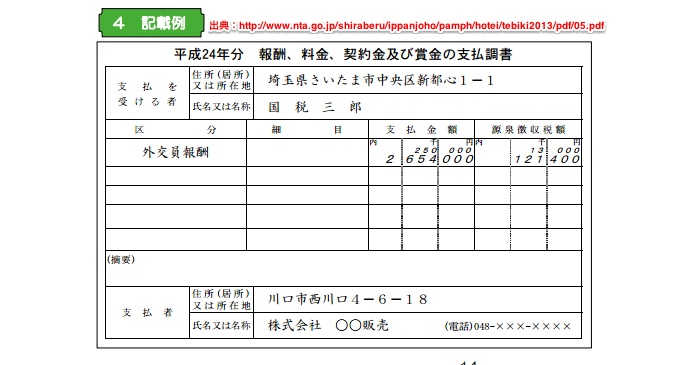

5−2.支払調書をもらう

確定申告の際には、先ほどの例でいうと100,100円の源泉税を既に徴収されているということを証明する書類が必要になる。この書類を支払調書という。支払調書は本来得意先(源泉徴収義務者)が支払先に対して発行する義務があるが、現実は黙っていても届くというモノではない。年が明けて2月に入っても支払調書が届かなければ、あなたの方から得意先に対して督促をした方が良い。

得意先の方は、実は既に1月末期限で税務署に支払調書を提出しているので、手元に支払調書がないということは基本的にはない。単に送付の事務量を考えて、必要なヒトだけに渡しているという実務上の慣行に沿っているだけなので、この部分で得意先に遠慮する必要はない。

6.源泉徴収される額を少なくするコツ

ここまで源泉徴収は義務なので、得意先の為にもそれを受け入れる説得のような内容になってしまったが、ここまでお付き合い頂いた御礼に、最後に、少しでも源泉される額を少なくするテクニックをお伝えしたいと思う。

6−1.請求書上で消費税を別書する。

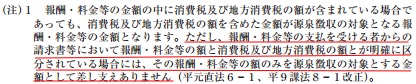

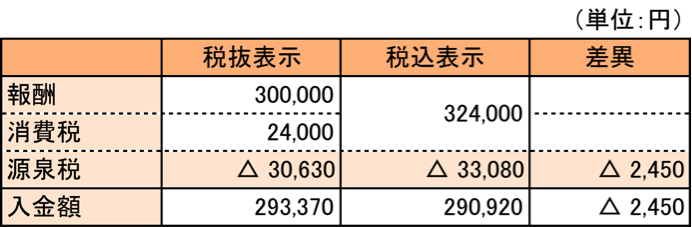

冒頭の事例では、特に断りなく本体価格から源泉税額を計算したが、実は、消費税の額を明確に区分して請求書を作っていない場合、源泉税額を税込金額に基づいて計算するのがルールだ。

冒頭の計算と税込表示の計算だと上記の違いが発生する。消費税率は10%まで上がる予定なのでこの違いは今後更に拡がる。資金繰り改善のために、請求書の消費税の額は明確に区分して欲しい。

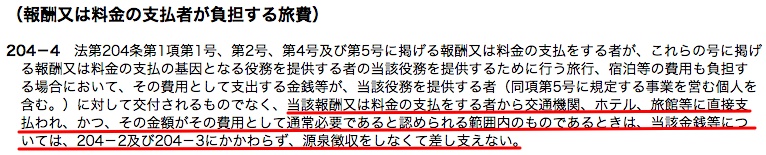

6−2.高額交通費は得意先に支払ってもらう

例えば、ライターの場合だと、海外で取材して原稿を書くケースもあるだろう。その移動の交通費をあなたが立替払いをして、後日、得意先に請求した場合、その交通費の金額も含めた額に対して源泉税額を計算するのが税務署の考えるルールだ。

ところが、実務上は請求書上で実費部分について、源泉税の計算の対象外としていることが多い。所得税法の規定ではなく、通達の規定なので、税務署の見解といえばそれまでだが、そうは言っても通達の内容は公知のものなので、それを踏まえて対応しておけば、あとから予測外のペナルティーを受けることもなくなる。したがって、これを踏まえて考えておいた方が安全なことは間違いない。

源泉税額を税務リスクなく減らすためには、海外ロケのように高額の立替が発生するような場合には、得意先の方でチケットを手配し、支払をしてもらえるようにお願いしておくのが望ましい。そもそも源泉以前に交通費等の自己負担が減らせるので資金繰りが良くなるうえに、あなたがこの通達の規定のことを得意先に教えてあげることで、得意先は源泉徴収義務を完璧に果たすことが出来、ペナルティーを回避することが出来。まさに一石二丁だ。

ここは本当に実務では間違えている会社が多いので、あなたが一目置かれることになるかもしれない。そういうことがおきたら私は最高に幸せだ。

7.おまけ

なんと税理士でも間違えている?無断転載禁止とのことなので、お時間ある方はリンクを開いてご確認下さい。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")