ウチの会社の取締役になって欲しい」と言われて嬉しくない人は少ないことでしょう。しかし、喜んでばかりいられないのが取締役の仕事だったりします。取締役には様々な果たさなければならない「義務」があり、それを果たさない場合、とらなければならない「責任」があるからです。この義務と責任を理解せずに取締役を引き受けたら、後々、大変な目にあうかもしれません。

この記事は、その取締役のオファーを引き受けるかどうかの判断をしてもらうために書きました。

また、これから会社を興そうという方は、必然的に取締役になるでしょうから、そんな方にも、この記事は参考になると思います。

Contents

1.取締役の義務と責任の全体像

取締役の義務は、金儲けかというとそういうことではありません。もちろん、儲けなければ、株主から解任されるかもしれませんが、そういう話はこの記事の対象外です。

この記事で対象とする、義務と責任は、あくまでも「法的な義務と責任」の話です。

義務と責任について、まとめた図をご紹介します。これを見ながら説明を読んで頂くと解りやすいと思います。

1−1.取締役の義務

まず、義務の種類は3種類あります。

- 忠実義務

- 競業避止義務

- 利益相反取引回避義務

詳しい説明は、後ほどしますが、こうした義務を果たさない場合に、損害賠償責任を問われることがあります。

1−2.取締役の責任

取締役の責任としては、次の6個が法定されています。

- 任務懈怠責任

- 競業取引違反

- 利益相反取引違反

- 違法配当議案の提出

- 株主への利益供与

- 悪意又は重過失による第三者の損害賠償責任

この6つはそれぞれ、一覧表のとおりに3つの義務と対応しています。

1−3.責任を有する相手と100%オーナーの場合の特殊事情

取締役の責任を考える場合には、「誰に対して」責任をとるのか?ということも重要です。

6つの取締役の責任のうち、6だけが第三者に対する責任で、それ以外は全て会社に対する責任です。取締役が、やらかしてしまった場合、その責任を会社が追及するということです。

しかし、会社が責任追及するといっても、会社はヒトではありませんので、現実に責任追及をするかしないかの判断は、他の取締役がすることになります。しかし、例えば、代表取締役がやらかした場合に、その部下である取締役が、上司の代表取締役の責任を追及するかというと、期待できそうにありません。そういう場合には、ある程度議決権をもっている株主であれば、会社に変わって取締役に対して責任追及の訴訟を提起出来る制度が設けられています。この制度のことを株主代表訴訟といいます。

少し話が脱線してしまいますが、、、、、。

こうした制度によって株主を保護しようということですが、現実の中小企業では、ほとんどの(代表)取締役自身がオーナーで100%株式を持っています。自分で自分の責任を会社を代表して追求したり、株主代表訴訟で追求するということはあり得ません。つまり、極論100%自分がオーナーという場合には、6の第三者に対する責任だけを考えれば良いということになります。

但し、例えば、わざと違法配当を行い、その結果として、会社が倒産した場合には、会社から責任を問われることがなくても、第三者から責任を問われるということはあり得ます。つまり、100%オーナーはなんでもやって良いということではなく、会社に対する責任は問われることがない「だけ」ですので、その点については、注意をしておいてください。

1−4.取締役の責任軽減

取締役の責任が重すぎると、取締役のなり手が減ってしまいます。

近年、企業不正の防止のために、社外取締役の選任が上場会社等で強く求められていますが、こうした社外取締役は非常勤の場合が多く、会社の経営への関与は限定的にならざるを得ません。こうした環境化では、社外取締役を増やそうとしても、その「なり手」が減ってしまうという問題があるのです。

そこで、会社法では、取締役の会社に対する責任については「ある程度」軽減することが出来るルールを定めています(第三者に対する損害賠償責任は、軽減の対象にはなりません。)。

2.取締役の義務の詳細

取締役の義務として会社法に定められているのは、さきほど記載したとおり、次の3つです。

- 忠実義務

- 競業避止義務

- 利益相反取引回避義務

それぞれ説明していくことにしましょう。

2−1.忠実義務

忠実義務というのは、社会のルールである法律や、会社のルールである定款や株主総会決議にしたがって、会社のために働くことを要求するものです。

(忠実義務)

第355条 取締役は、法令及び定款並びに株主総会の決議を遵守し、株式会社のため忠実にその職務を行わなければならない忠実義務は、民法に定められている善管注意義務(民法644条)と同じ内容だといわれています。その取締役が有する能力や注意力にかかわらず、その取締役の職業、その属する社会的、経済的地位等において一般的に要求される程度の注意といわれています。

画一的に線引きされたものではなく、かなり幅のある概念ではあります。しかし、法律を守ったり定款や株主総会の決議を守ることは何も特別な能力がなくても出来ることですので、社会一般常識から外れていると思われるほど不注意でなければ、義務は果たしているいうことになります。

2−2.競業避止義務

取締役が会社でやっているのと同じ事業をおこなう場合には、取締役会で、その取引について重要な事実を開示して、承認を受ける必要があります。

取締役は、その仕事の過程で、会社の営業上の機密に振れることが多いです。そうした営業上の機密を知る人間が、競合する商売を始めれば、会社は損害を受けることになります。そこで、基本的には会社と競合する商売をさせないために、会社と同じ事業を行うのであれば、取締役会で承認を受けることを要求しているのです。

2−3.利益相反取引回避義務

取締役が会社と取引を行う場合には、取締役会の承認を受ける必要があります。

取締役という立場を利用すれば、取締役にとって有利な条件で取引を行い、自らの利益を増やすことが出来ます。こうした取引を利益相反取引といいます。利益相反取引が勝手に出来ないようにするために、取締役会の承認がないとしてはいけないことにしているのです。

(競業及び利益相反取引の制限)

第356条 取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

一 取締役が自己又は第三者のために株式会社の事業の部類に属する取引をしようとするとき。 二 取締役が自己又は第三者のために株式会社と取引をしようとするとき。 三 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

(以下、省略)

3.取締役の責任の詳細

取締役には上記3つの義務があるので、この義務を果たさない場合には、損害賠償責任を負わなければならないことになっています。

3−1.会社に対する責任

取締役の会社に対して負う責任は5つの種類があります。

(役員等の株式会社に対する損害賠償責任)第423条

1.取締役、会計参与、監査役、執行役又は会計監査人(以下この節において「役員等」という。)は、その任務を怠ったときは、株式会社に対し、これによって生じた損害を賠償する責任を負う。 2.取締役又は執行役が第356条第1項(第419条第2項において準用する場合を含む。以下この項において同じ。)の規定に違反して第356条第1項第一号の取引をしたときは、当該取引によって取締役、執行役又は第三者が得た利益の額は、前項の損害の額と推定する。 3.第356条第1項第二号又は第三号(これらの規定を第419条第2項において準用する場合を含む。)の取引によって株式会社に損害が生じたときは、次に掲げる取締役又は執行役は、その任務を怠ったものと推定する。

1.第356条第1項(第419条第2項において準用する場合を含む。)の取締役又は執行役 2.株式会社が当該取引をすることを決定した取締役又は執行役 3.当該取引に関する取締役会の承認の決議に賛成した取締役(委員会設置会社においては、当該取引が委員会設置会社と取締役との間の取引又は委員会設置会社と取締役との利益が相反する取引である場合に限る。)

3−1−1.任務懈怠責任

「任務懈怠」とは義務を怠ることです。忠実義務を果たせなかった場合の「一般的な責任」を任務懈怠責任として定めていいます。

具体的な注意の水準を示すことは難しいのですが、損害賠償責任が発生した裁判所の判例を調べると次のようなものがありました。

・産業廃棄物を間違えて販売してしまったため、会社の信用を下げて損害を与えてしまった(出所:大阪地方裁判所平成24年6月29日裁判所HP)

・業務提供の実体を伴わない業務委託契約等を複数締結して、会社の財産を流出させてしまった(出所:名古屋地方裁判所平成27年6月30日裁判所HP)

大ざっぱにいえば、取締役として、会社をきちんと管理していたら回避できたようなことを、回避できなかったときに損害賠償責任を負う必要があるということです。

任務懈怠によって、会社に発生した損害を賠償する必要があります。

3−1−2.競業取引違反

競業取引については、取締役会の承認ナシで行うことが出来ないのは、取締役の義務のところで説明したとおりです。

この承認ナシで競業取引を行った場合、競業によって、会社に発生した損害を賠償する必要があります。

3−1−3.利益相反取引違反

利益相反取引についても、競業取引と同様です。

この承認ナシで利益相反取引を行った場合、競業によって、会社に発生した損害を賠償する必要があります。

3−1−4.違法配当議案の提出

任務懈怠責任ですと、どの程度だと任務懈怠になるのかが解りづらいのが欠点です。そこで、会社法では、特に問題のある任務懈怠行為を2つ取り上げて、責任を明確化すると同時に、その立証が楽に出来るようにしています。

その一つが、違法配当議案の提出責任です。

違法配当については、受けとった株主に対して返還請求が出来ることになっています。

しかしながら、株主に返還請求をしたところで、還ってくる保障がないばかりか、株主が沢山いる会社の場合、事務作業が繁雑になって現実的ではありません。そこで、違法配当の議案を提出した取締役に、連帯責任をとらせて、違法配当による損害を取り戻し易くしようというのが、この責任制度の趣旨です。

この責任の厳しいところは、取締役が自ら「違法配当に関して自分は注意を怠らなかった」ということを証明しなければならないところです。普通は訴える会社の側が立証しなければならないのですが、そこが逆になっています。

(剰余金の配当等に関する責任)第462条

1.前条第1項の規定に違反して株式会社が同項各号に掲げる行為をした場合には、当該行為により金銭等の交付を受けた者並びに当該行為に関する職務を行った業務執行者(省略)及び当該行為が次の各号に掲げるものである場合における当該各号に定める者は、当該株式会社に対し、連帯して、当該金銭等の交付を受けた者が交付を受けた金銭等の帳簿価額に相当する金銭を支払う義務を負う。

(以下、一部省略)

2.前項の規定にかかわらず、業務執行者及び同項各号に定める者は、その職務を行うについて注意を怠らなかったことを証明したときは、同項の義務を負わない。

3.第1項の規定により業務執行者及び同項各号に定める者の負う義務は、免除することができない。ただし、前条第1項各号に掲げる行為の時における分配可能額を限度として当該義務を免除することについて総株主の同意がある場合は、この限りでない。

3−1−5.株主権の行使に関する利益供与

会社法では、いわゆる総会屋対策として、相手が誰であっても、株主の権利行使を操作することができないようにするために利益供与することを禁じています。

こちらも供与を受けた相手に対して、会社側から利益の返還を求めることが出来ますが、還してもらうことは現実には難しいです。そこで、利益供与をした取締役や、その利益供与が取締役会の決議を経ているのなら、その決議に賛成した取締役、そして、その議案を提案した取締役に、連帯責任を負わせています。

(株主の権利の行使に関する利益の供与)第120条

1.株式会社は、何人に対しても、株主の権利の行使に関し、財産上の利益の供与(当該株式会社又はその子会社の計算においてするものに限る。以下この条において同じ。)をしてはならない。

2.株式会社が特定の株主に対して無償で財産上の利益の供与をしたときは、当該株式会社は、株主の権利の行使に関し、財産上の利益の供与をしたものと推定する。株式会社が特定の株主に対して有償で財産上の利益の供与をした場合において、当該株式会社又はその子会社の受けた利益が当該財産上の利益に比して著しく少ないときも、同様とする。

3.株式会社が第一項の規定に違反して財産上の利益の供与をしたときは、当該利益の供与を受けた者は、これを当該株式会社又はその子会社に返還しなければならない。この場合において、当該利益の供与を受けた者は、当該株式会社又はその子会社に対して当該利益と引換えに給付をしたものがあるときは、その返還を受けることができる。

4.株式会社が第一項の規定に違反して財産上の利益の供与をしたときは、当該利益の供与をすることに関与した取締役(委員会設置会社にあっては、執行役を含む。以下この項において同じ。)として法務省令で定める者は、当該株式会社に対して、連帯して、供与した利益の価額に相当する額を支払う義務を負う。ただし、その者(当該利益の供与をした取締役を除く。)がその職務を行うについて注意を怠らなかったことを証明した場合は、この限りでない。

5.前項の義務は、総株主の同意がなければ、免除することができない。

3−2.会社以外の第三者に対する責任(悪意又は重過失による第三者への損害賠償)

取締役は会社に対しては、忠実義務を負いますが、会社と関係のある第三者に対して、会社を介した間接的な関係しかありません。しかし、取締役の仕事は会社と関係する第三者にも重要な影響を与える場合があるので、直接関係のない第三者に対しても責任を負うように法定されています。

そうはいっても、なんでもかんでも責任を負わされたら、取締役になる人がいなくなってしまいます。

そこで、第三者に対して責任を負う場面は、取締役が悪意又は重過失の場合に限定されています。

「悪意」というのは、それが取締役としての任務懈怠に当たることを知っていたという意味です。悪巧みをしたという意味ではありません。「重過失」というのは、結果の予見が極めて容易な場合や、著しい注意義務違反のための結果を予見・回避しなかった場合のことです(wikipediaより)。

(役員等の第三者に対する損害賠償責任)第429条

1.役員等がその職務を行うについて悪意又は重大な過失があったときは、当該役員等は、これによって第三者に生じた損害を賠償する責任を負う。

2.次の各号に掲げる者が、当該各号に定める行為をしたときも、前項と同様とする。ただし、その者が当該行為をすることについて注意を怠らなかったことを証明したときは、この限りでない。

一 取締役及び執行役 次に掲げる行為

イ 株式、新株予約権、社債若しくは新株予約権付社債を引き受ける者の募集をする際に通知しなければならない重要な事項についての虚偽の通知又は当該募集のための当該株式会社の事業その他の事項に関する説明に用いた資料についての虚偽の記載若しくは記録

ロ 計算書類及び事業報告並びにこれらの附属明細書並びに臨時計算書類に記載し、又は記録すべき重要な事項についての虚偽の記載又は記録

ハ 虚偽の登記

ニ 虚偽の公告(第440条第3項に規定する措置を含む。)

二 会計参与 計算書類及びその附属明細書、臨時計算書類並びに会計参与報告に記載し、又は記録すべき重要な事項についての虚偽の記載又は記録

三 監査役及び監査委員 監査報告に記載し、又は記録すべき重要な事項についての虚偽の記載又は記録

四 会計監査人 会計監査報告に記載し、又は記録すべき重要な事項についての虚偽の記載又は記録

具体的な判例として、大庄事件というのがあります。

「月80時間の残業が組み込まれた勤務での新人の過労死について取締役らの損害賠償責任を認めた事例」(詳細はフランテック法律事務所のHPをご覧下さい。)

この事件では、取締役が、新入社員に長時間労働させた結果、過労死したとして、直接従業員に対して賠償責任を負うことになりました。

従業員は取締役の部下ではありますが、雇用契約は会社としています。したがって、従業員に対して取締役が直接責任を負うとすれば、それはヒト対ヒトの問題なので、会社法ではなく、民法の適用される局面というのが原則です。しかし、会社法に429条があるので、この条文を根拠に責任を問われたという事例です。

こちらの責任も、取締役の側が、任務懈怠がなかったことを証明することになっています。これは、訴える側からすると、民法で取締役の責任を従業員側が立証するるより、会社法を使って、取締役側に立証させた方がラクということです。

4.株主代表訴訟はコワイ

取締役が対会社に対して負う責任については、その追及方法として、株主代表訴訟という制度が用意されています。

取締役の会社に対する責任は、会社が追及するのが原則ですが、会社といってもヒトではなく法人であって、それ自体に意思や行為能力があるわけではありません。したがって、結局のところは、同じく取締役である別の人物(代表取締役)が中心となって、取締役の責任を追及することになります。

しかし、当然、仲間内での責任追及なので、追求が甘くなることも少なくありません。そうなると、会社のオーナーである株主としては、面白くありませんし、そもそも取締役に取らせようとした責任を誰も取らないということになりかねません。

そこで、会社が取締役の責任追及を、ちゃんと行わない場合に、株主自らが会社に代わって、会社のために取締役の追求をすることが出来るようにしたのが「株主代表訴訟」です。

株主代表訴訟を提起できるのは、公開会社(=株式譲渡制限なし)の場合であれば6ヶ月間(定款で短縮可)以上引き続き株式を有している株主です。株式数は問われません。非公開会社(株式譲渡制限あり)の場合には持株期間の制限はありません。こちらも株式数は問われません。株主は一律わずか13,000円の手数料を支払うことで株主代表訴訟を提起することができます。

また、取締役が問題を起こした時点で株主である必要なく、事件の後に株主になって代表訴訟を提起することも可能になっています。

但し、乱訴をさけるため、株主の訴えが、訴訟を提起した株主や第三者の不正な利益を図ることで、会社に損害を与えることを目的としている場合には、代表訴訟の提起そのものが出来ないように定められています。

(責任追及等の訴え)第847条

1,六箇月(これを下回る期間を定款で定めた場合にあっては、その期間)前から引き続き株式を有する株主(省略)は、株式会社に対し、書面その他の法務省令で定める方法により、発起人、設立時取締役、設立時監査役、役員等(省略)若しくは清算人の責任を追及する訴え、第120条第3項の利益の返還を求める訴え又は第212条第1項若しくは第285条1項の規定による支払を求める訴え(以下この節において「責任追及等の訴え」という。)の提起を請求することができる。ただし、責任追及等の訴えが当該株主若しくは第三者の不正な利益を図り又は当該株式会社に損害を加えることを目的とする場合は、この限りでない。

2.公開会社でない株式会社における前項の規定の適用については、同項中「六箇月(これを下回る期間を定款で定めた場合にあっては、その期間)前から引き続き株式を有する株主」とあるのは、「株主」とする。

3.株式会社が第一項の規定による請求の日から六十日以内に責任追及等の訴えを提起しないときは、当該請求をした株主は、株式会社のために、責任追及等の訴えを提起することができる。

4.株式会社は、第1項の規定による請求の日から六十日以内に責任追及等の訴えを提起しない場合において、当該請求をした株主又は同項の発起人、設立時取締役、設立時監査役、役員等若しくは清算人から請求を受けたときは、当該請求をした者に対し、遅滞なく、責任追及等の訴えを提起しない理由を書面その他の法務省令で定める方法により通知しなければならない。

5.第1項及び第3項の規定にかかわらず、同項の期間の経過により株式会社に回復することができない損害が生ずるおそれがある場合には、第一項の株主は、株式会社のために、直ちに責任追及等の訴えを提起することができる。ただし、同項ただし書に規定する場合は、この限りでない。

6.第3項又は前項の責任追及等の訴えは、訴訟の目的の価額の算定については、財産権上の請求でない請求に係る訴えとみなす。

7.株主が責任追及等の訴えを提起したときは、裁判所は、被告の申立てにより、当該株主に対し、相当の担保を立てるべきことを命ずることができる。

8.被告が前項の申立てをするには、責任追及等の訴えの提起が悪意によるものであることを疎明しなければならない。

5.取締役の責任軽減のルール

ここまで読んで頂いて、取締役を辞退しようかな?と思われている方に、朗報をお伝えします。

取締役の仕事の重要性から、取締役には大きな責任が課されているのはお伝えしている通りですが、それをドンドン推し進めると、取締役のなり手がいなくなってしまいます。

そこで、取締役の会社に対する責任について軽減するルールが幾つか定められています。(第三者に対する責任軽減はありません。第三者に対する責任については、悪意・重過失の場合に限定していることが、責任限定の全てということです。)

5−1.対会社の責任は総株主の同意で免除される

対会社の責任は総株主の同意で免除できます。

100%オーナーの会社は、どんな場合でも、これで責任免除ということになります。しかし、株主の人数が2〜3人なら説得出来るかもしれませんが、数百人レベルになってしまえば、偏屈な人が交じっている可能性はかなり高いので、この規定で免除することはほぼ不可能です。

5−2.対会社の責任は「手続によって」軽減出来る

総株主の同意が得られそうにない会社でも、まだ方法はあります。

但し、条件はあります。

発生した損害に対して「善意かつ重過失でない」ということです。

そのうえで、5−2−2に記載の手続をとることで、責任は軽減されます。

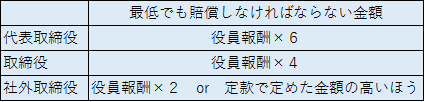

5−2−1.責任軽減の範囲(最低責任限度額)について

責任軽減をするとはいっても、無制限に軽減するということではありません。一定の責任は負う必要があります。

その最低限の責任として、会社法では「最低責任限度額」という金額を定めています。

大ざっぱにまとめると次のとおりです。

表中で役員報酬と記載している部分は、いわゆる毎月支給される役員報酬の他、退職金や賞与やストックオプションの額を含んだ、取締役が会社から受けている財産上の利益の全てを集計して1ヶ月辺りの平均値として割り出した額を指しています。

5−2−2.責任軽減手続について

責任軽減手続は3つあります。

- 株主総会の特別決議による方法

- (定款の定めに基づいて)取締役会決議により減額する方法

- (定款の定めに基づいて)社外取締役について契約で減額する方法

5−2−2−1.株主総会の特別決議による方法

事後的に、株主総会において、次の事項を開示して、特別決議を得る方法です。

- 責任の原因となる事項および損害責任額

- 免除を受けられる限度額およびその算定根拠

- 責任を免除すべき理由および免除額

定款に、責任限定の定めが何もない場合は、株主総会の特別決議で責任を限定するしか方法がありません。特別決議とは、議決権の過半数を有する株主が出席し、出席した株主の議決権数の2/3以上を以って可決される決議です。

1.前条の規定にかかわらず、第423条第1項の責任は、当該役員等が職務を行うにつき善意でかつ重大な過失がないときは、賠償の責任を負う額から次に掲げる額の合計額(第427条第1項において「最低責任限度額」という。)を控除して得た額を限度として、株主総会の決議によって免除することができる。 (一部省略)

2.前項の場合には、取締役は、同項の株主総会において次に掲げる事項を開示しなければならない。 一 責任の原因となった事実及び賠償の責任を負う額 二 前項の規定により免除することができる額の限度及びその算定の根拠 三 責任を免除すべき理由及び免除額

(以下省略)

5−2−2−2.取締役会の決議による方法

1.第424条の規定にかかわらず、監査役設置会社(取締役が二人以上ある場合に限る。)又は委員会設置会社は、第423条第1項の責任について、当該役員等が職務を行うにつき善意でかつ重大な過失がない場合において、責任の原因となった事実の内容、当該役員等の職務の執行の状況その他の事情を勘案して特に必要と認めるときは、前条第1項の規定により免除することができる額を限度として取締役(当該責任を負う取締役を除く。)の過半数の同意(取締役会設置会社にあっては、取締役会の決議)によって免除することができる旨を定款で定めることができる。(以下省略)

5−2−2−3.(定款の定めに基づいて)社外取締役について契約で減額する方法

第424条の規定にかかわらず、株式会社は、社外取締役、会計参与、社外監査役又は会計監査人(以下この条において「社外取締役等」という。)の第423条第1項の責任について、当該社外取締役等が職務を行うにつき善意でかつ重大な過失がないときは、定款で定めた額の範囲内であらかじめ株式会社が定めた額と最低責任限度額とのいずれか高い額を限度とする旨の契約を社外取締役等と締結することができる旨を定款で定めることができる。(以下省略)

6.まとめ

この記事を書いていて、「これは取締役のなり手が減るな」と思いました。

取締役の義務と責任だけを取り出すと、ここに書いたとおり、決して軽くはない義務と責任を負うということは事実です。であるからこそ、一般従業員より、高い給料をもらっうことが正当化されるということなのかも知れません。

ただ、冷静になって読んで頂くと、真面目に職務を真っ当していれば、特に恐れるものでもないという風にも読み取って頂けると思います。一番、恐ろしいことは、義務や責任について何も知らずに、安易に引き受けて、責任を追及されるということです。

「取締役になって欲しい」と言われたいうことは、あなたに対する経営上の期待があるということに他なりません。

オーナーと良く相談して、責任限定手続などもしっかりと整えたうえで、そのオファーを受けて頂けたらと思います。

三木凌

最新記事 by 三木凌 (全て見る)

- 全ての起業家に捧ぐ!取締役の義務と責任のすべて - 2017年1月31日

")