事業計画をはじめて作る方向けに、どんな費目を見積もる必要があるのか?について書きました。

この記事を、事業計画の作成に行き詰まった時にヒントを得て頂くほか、作成の最終段階において事業計画に漏れがないか?の確認用に使って頂けたらと思います。

Contents

1.会社のお金の全体像と5分類

会社のお金の全体像を5つに分類して説明したいと思います。5つの分類は、試算表の分類を流用します。

ビズ部では複式簿記の説明をする際にも、試算表を用いて説明をしています。試算表に関する理解を深めたい方は、簿記の説明のページをご覧下さい。

1−1.正しい収支計画のために正しい損益計画が必要

お金の出入りを5つに分類するのは、作りたい事業計画が収支計画であったとしても損益計画の作成が必要なためです。

収支=収入ー支出

損益=収益ー費用

損益計画とは最終的に利益を計算する事業計画をいいます。一方で収支計画とは最終的に資金残高を計算する事業計画をいいます。

もし、収支計画を作るとしたら、取引を5分類ではなく、収入と支出の2分類すれば作成することが可能です。しかしながら、正確な収支計画を作成するには、支出項目の一つとして、利益に連動する税金(法人税等)のシミュレーションが必要になります。それを行うためには正確な損益計画の作成が欠かせません。

そうなると、事業計画を作るに際しても会計の5分類を理解し、活用する必要があるのです。

1−2.会計ルールに合わせた事業計画の有用性

事業計画を作って金融機関から資金調達出来たら、その事業計画を捨ててしまうというのではもったいないです。現実には、そういうケースが多いとしてもです。

あくまでも理想を追求するという意味で、資金調達以降においても、実際の月次決算と事業計画とを比較分析し、計画の進捗度合いを確認するのに利用したり、経営の改善点を見つけたりするのに役立てられるような事業計画を作成するということを目標にしたいと思います。

そうするためには、事業計画を実際の会計のルールに則って作成しておく必要があります。そこで、これから初めて経理処理の話を聞くという方も多いかもしれませんが、最低限、事業計画を会計ルールに則って作れる程度の情報をお伝えしていきたいと思います。

1−3.調達の3分類、運用の2分類

お金の調達サイドは3つに分類されます。

- 負債

- 純資産(資本金+過去の利益)

- 収益

お金の運用サイドは2つに分類されます。

- 資産

- 費用

無い袖は振れないので、調達した資金と運用した資金は必ず一致しています。つまり調達サイドの合計金額と運用サイドの合計金額は必ず一致しているということです。

これを図で表したのが試算表です。

試算表とは上記のような構成になっていて、左右の金額はバランスしています。

1−4.調達の中身とポイント

負債は銀行等の会社の外部から借り入れていずれ返済しなければいけない資金の額です。

純資産は、株主から出資された元手である資本金と過去から現在までの儲け(損益)で構成されています。そのうち、前期末以降の損益については、売上と費用が別途両建てで表示されていて、そこだけ取り出したのが損益計算書です。

健全な会社であれば、負債と純資産の合計よりも収益の方が大きくなります。資金調達というと、株主からの出資や銀行からの借入の話になりがちですが、売上もまた、資金調達手段の一つであり、かつ、最大の資金調達手段であるということです。これはこの記事のテーマとはズレますが、経営的には重要な視点です。

1−5.運用の中身とポイント

資産の中には、現金や預金も含まれます。調達したけれど使っていない資金も運用の中に含まれているということです。

費用には、収益獲得に貢献した「(狭義の)費用」と貢献しなかった「損失」とに分類されます。資産は、これから収益に貢献して(狭義の)費用になるのか、それとも損失になるのか決まっていないものと定義することも出来ます。

例えば、ある商品を仕入れると、資産(商品)になります。この商品がお客様に購入されると売上原価という費用になります。ところが誰にも買ってもらうことが出来ず廃棄することになれば特別損失という損失として処理しなければなりません。一般的に不良資産と呼ばれるのは、損失になる可能性の高い資産ということです。

1−6.損益計算と試算表

損益計算は「収益−費用」で計算されます。

調達サイドのうち収益とそれ以外、運用サイドのうち費用とそれ以外との分け方を間違えると、正しい損益計算は出来ないということになります。その結果として納税額の間違いを通じて、収支計画の間違いの原因となります。

具体的に良くある間違いを上げると次のとおりです。

- 借入金の返済(負債のマイナス)が費用になっていた。(元本は負債のマイナス、利息は費用が正しい)

- 設備投資(資産)が費用になっていた

- 販売済の棚卸資産(費用)が資産のままになっていた

こうした間違いを発生させないために、5分類を正確に判断出来るようにしておく必要があります。

2.調達サイドにはどのような取引があるのか

調達サイドから順次説明をしていきたいと思います。

試算表に表示されている順番とは違いますが、説明のしやすいように次の順番で説明したいと思います。

- 資本金

- 借入金

- 売上

- その他負債

- (過去の)利益

2−1.資本金

資本金とは、株主から調達したお金のことをいいます。資本準備金という勘定科目が割り振られることもありますが、株主から調達している資金であることに変わりはありません。

2−2.借入金

借入金とは、株主以外から調達したお金のことをいいます。銀行等の金融機関から借り入れる他、社長から不足資金を調達した場合も借入金という扱いになります。いつか返さないといけないお金なので、資本金とは区別して処理することになっています。

事業計画を作成する目的の第一は金融機関からの借入をするためだと思いますが、借りたい金額、借りる必要のある金額を入れて事業計画を作って下さい。借りられるかどうか解らないという心配は無用です。

2−3.売上

売上とは、お客様から頂くお金です。こういう表現をすることはあまりないかもしれませんが、会社を運営していくうえで、欠かせない資金源です。

多くの起業家にとって、自分以外の人から出資を受けたり、銀行等から借入を受けたりするのに比べて、容易な資金調達手段ともいえるかもしれません。こういう表現もまず私以外はしないと思いますが、、、。他の調達サイドの項目と比べてみたら、そう思える方も多いのではないでしょうか?

2−4.その他負債

その他負債とは、借入金以外の負債のことをいいます。明示的にお金を調達しているわけではなく、結果的にお金を借りているのと同等の状態になっている部分も含まれます。

2−4−1.営業負債

例えば、小売業の会社が商品を仕入れたのに、まだ代金を払っていないとします。商品を仕入れたということは既に資産を入手しているのですが、まだ代金を払っていないため、仕入のための資金は仕入先から調達しているのと同じ状態になっています。この仕入先からの調達は、お金を借りるという明示的な取引ではありませんが、その他負債という形で資金調達の一形態です。

仕入のように原価に相当する代金を後払いする場合には買掛金という科目を使って未払いであることを表現します。一方で原価以外の代金を後払いする場合には未払金という科目を使います。

資金繰りを改善するために支払を遅くするということは、このその他負債を増やすということです。

事業計画を作るうえでは、実際にどういう支払のルールを設定するのかを計画に反映する必要があります。

2−4−2.税金負債

税金の支払いは決算期末日後2ヶ月以内に行わなければなりません。したがって、決算書上は、必ず未払いの状態になります。

- 未払消費税等未払法人税等

消費税は、原則的に売上等と一緒に預かった仮受消費税と仕入や販売費及び一般管理費の支払いと一緒に支払った仮払消費税の差額が未払消費税となります。なお、免税事業者の間は、決算書の全ての科目が税込みの数字になり、仮受消費税も仮払消費税も発生しません。

法人税等については、3−3−9で説明します。その未払額が未払法人税等として処理されます。

2−5.(過去の)利益

決算書は会計期間を区切って作ります。そのため、収益と費用は、その会計期間の分だけが表示され、過去の収益と費用については、その差額である利益の部分だけが純資産として繰り越される仕組みになっています。

稼いだ利益は株主のものですので、資本金と同じく純資産というカテゴリに入っています。

2−6.調達サイドのポイント

入金側である調達サイドは、使う側である運用サイドに比べて、極端にバリエーションが少ないです。

借りたものは返さなければならないので、資金繰りを改善するためには、結局、売上を上げて資金を増やす以外に方法がないことが分かります。

単純ですが、重要な気付きです。

3.運用サイドにはどのような取引があるのか

続いて、運用サイドの方を見ていくことにしましょう。

運用サイドは大きく、資産と費用に分類されます。

このうち、資産は、流動資産、固定資産、そして繰延資産に分類されます。一方、費用は、売上原価、販売費及び一般管理費、営業外費用、特別損失に分類されます。

これらの分類にしたがって、事業計画を作成する際に認識しておくべき主なものに絞って紹介をしたいと思います。

3−1.流動資産

運用サイドのうち、流動資産になるものについて説明していきます。

3−1−1.現金及び預金

調達したものの、まだ使っていない現金及び預金がこちらに表示されます。この数字がマイナスになるとき会社は倒産します。とても重要な数値です。

3−1−2.売掛金・未収入金

販売したもあと、まだ入金されていない債権のうち、売上によって発生したものを売掛金、それ以外から発生したものを未収入金として処理します。一定の期日には現金及び預金に変わるはずのものだけが、売掛金・未収入金として処理され、回収不能になったものは原則として、資産ではなく損失として処理する必要があります。

3−1−3.棚卸資産(材料、仕掛品、製品、商品)

いわゆる在庫と言われるものを会計上は棚卸資産と呼びます。仕入れたあと、まだお客様に納品していない分が棚卸資産として処理されます。将来、販売可能なものが棚卸資産として処理され、販売不能なものは損失として処理する必要があります。いわゆる不良在庫と呼ばれるようなものは損失として処理すべきものです。

棚卸資産で気をつけないといけないのは、会社が行う事業によって、その内容が代わるということです。小売業であれば、仕入れた商品が棚卸資産になることは想像がつくと思いますが、不動産業の場合、販売目的の土地や建物も棚卸資産ということになります。土地や建物は固定資産で商品は棚卸資産というように固定されたものではありませんので気を付けて欲しいと思います。

3−1−4.前払費用

一定の契約にしたがって継続的に役務(サービス)の提供を受ける場合に、まだ提供されていない役務に対して支払われた対価のうち決算日の翌日から1年以内に費用になるものを、前払費用という資産の科目を使って処理します。

例えば、ウェブサービスの料金を毎月払うより、1年分払った方が割引されるので、1年分前払することが良くあると思います。1ヶ月1,000円の料金が、年払いだと10,000円というようなケースです。この場合、月次決算をしているとすると、支払った10,000円のうち、今月分は費用になりますが、来月以降分は前払費用になります。具体的には、今月分の833円(10,000円÷12ヶ月)は費用で残りの9,167円は前払費用ということです。

3−1−5.仮払税金

既に起業した方にとっては当たり前なのですが、これから起業する方にとって、想定外の出費が中間納税です。会社の納税額がそれなりの金額になると、翌年の中間に前年度の1/2の税金を納めなければならなくなります(消費税については、納税額が増えると年間11回の中間納税が必要になります。)。これを中間納税といいます。

中間納税は、決算を締める前に先に税金を納める制度ですので、最終的には決算を締めた時の税金に充当されることになります。充当されるまでの間、支払った税金は仮払税金という資産として処理します。

黒字化した後の会計期間からは、中間納税を忘れていて資金ショートというようなことが発生しないように、中間納税を計画に反映することを忘れないようにして下さい。

3−2.固定資産(設備投資)

運用サイドのうち、固定資産になるものについて説明していきます。一般的に設備投資と呼ばれるものが該当します。

損益計画を作成する大きな理由が、税金計算をするためなので、ここでは、税金計算に大きな影響を与える資産に関する税務上のルールについてお伝えしたうえで、それにしたがって固定資産の中身について説明していきます。

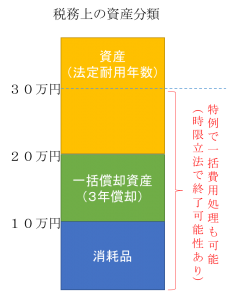

3−2−1.固定資産の金額基準

具体的な項目を挙げる前に前提条件として、現状の税務のルールを説明したいと思います。

現状のルールでは、原則として1セット当たり20万円以上する設備投資が税務上の資産とされ、それ未満のものは費用として処理することが認められています。そのうち10万円以上20万円未満のものについては一度資産として処理はしますが3年間で費用化処理、10万円未満のものは利用開始時に費用処理出来ることとされています。

また、原稿執筆時点(2017年9月)では、これらのルールとは別に30万円未満の設備投資について、利用開始時に一括して費用処理することが出来るとされています。

したがって、これから説明する固定資産に該当するものは、10万円又は30万円以上の設備投資です。

3−2−2.建物になるもの

建物とは、事業目的で土地の上に立てられ、原則として屋根と壁を有する工作物です。屋根と壁がないと構築物という科目になります。

一般的に建物と呼ばれるものと同じと思って頂いて構いません。

3−2−3.建物附属設備になるもの

建物付属設備とは、建物と一体となって機能する各種設備です。少し分かりにくい概念かもしれませんが、建物に付着はしているけれど、建物本体と別個の資産として存在するものが、建物附属設備です。例えば、事務所を賃貸している場合に内装工事を行いますが、その際に工事で作成する設備は建物附属設備に該当します。

建物と建物附属設備は一見、そこまで細かく分ける必要がなさそうに思われるかもしれませんが、両者で減価償却をする際の耐用年数が異なるため、分けた方が得になります。建物と建物附属設備を比べると、建物の方が耐用年数が長いため、建物附属設備として処理できるものは、建物附属設備で処理した方がより早く償却出来て、節税効果が高いため、キャッシュ・フロー的に有利だからです。

3−2−4.工具器具備品になるもの

工具器具備品とは、文字通りの工具器具備品のうち、耐用年数が1年以上、または、取得価額が10万円または30万円以上のものをいいます。耐用年数が1年未満であったり、金額が10万円未満のものは資産にはなりません。費用として処理することになります。

3−2−5.車両運搬具になるもの

車両運搬具とは、文字通り理解頂いて大丈夫です。 車両の場合、中古で購入する場合もあると思いますが、中古で購入した場合も車両運搬具で処理します。中古と新車で違うのは、中古の場合、耐用年数の短縮が出来ることです。なお、10万円又は30万円未満の中古車を購入する場合は、工具器具備品の場合と同様に購入時に費用として処理することが出来ます。

3−2−6.設備投資その他

製造業、建設業の場合、製造設備の購入をされると思います。その場合は機械装置という勘定科目を利用してください。

損益計画を作る場合、固定資産については、減価償却費の計算が課題になると思います。確かに個別に資産毎に償却費を計算すれば、正確な計算は出来ますが手間がかかります。平均的な耐用年数を見積もって、取得するタイミング毎に1つの資産として償却計算しても良い場合も多いと思います。どちらを選択するかは、固定資産の占める割合によると思います。割合が高ければ正確な計算が必要になりますし、低ければ簡単な計算でも影響がないからです。

3−3.費用

続いて費用になるものの説明をしていきます。

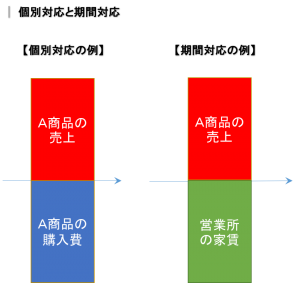

費用を理解するうえで重要なのが、原価と販売費及び一般管理費、営業外費用の区分と形態別分類と機能別分類といいう話です。具体的な費目の話に入る前に、この二つについて説明しておきたいと思います。

3−3−1.原価、販売費及び一般管理費、営業外費用の区分について

広い意味での費用(コスト)のうち、売上に個別的に対応するものを原価とし、期間的に対応するものはそれ以外(販売費及び一般管理費又は営業外費用)になります。また営業外費用は、原則として、主に財務活動の費用と正常な営業活動以外の費用が該当します。

下記では、あまり原価とそれ以外の言及をしませんが、このような分類があることを踏まえて読んで頂けると良いと思います。

3−3−2.形態別分類と機能別分類について

どんな費用があるかを理解しようとしたときに、邪魔をするのが、形態別分類と機能別分類とが混在していることです。全く気にならないヒトにとっては余計な話かもしれませんが、わたしは凄く気になります。

形態別分類とは、費用の性質別に分類する方法です。性質というと分かりにくければ「見た目」でも良いと思います。一方で機能別分類とは、費用が経営上のいかなる機能のために発生したかで分類する方法です。

例えば、給与手当といえば、社員に支払った給与を表します。これは形態別分類によるものです。一方で営業活動の時間に相当する給与手当を営業給与手当、管理活動の時間に相当する給与手当を管理給与手当と分類した場合、これは機能別分類によるものです。

財務会計は、原則、形態別分類をしたうえで、部分的に機能別分類を採り入れています。その採り入れ方が「慣例」によっているので、ある意味ポリシーがありません。したがって、真面目に考えるとどうしてこうなっているんだろうと悩むことになります。慣例なので、悩む必要はありません。仕方がありません。受け容れるしかありません。

余談にはなりますが、国際会計基準では機能別分類を軸に形態別分類でも表示しなければならないという話もあります。先の話にはなりますが「慣例」から形態別分類と機能別分類のマトリクスでスッキリ整理するようになる可能性があります。

この記事では、慣例にしたがって説明をしていきますが、管理会計も見据えて科目体系を作りこんでいくのなら、徹底的に形態別分類を行った勘定科目に対して、機能別分類でも分類していく国際会計基準のようなマトリクス集計をしていくと、非常に有用な経営情報を得られると思います。

3−3−3.人件費

まず、費用の中で大きな割合になる人件費について説明します。

人件費というとその中に次のようなものが含まれます(少し大きめに範囲を捉えています)。

- 役員報酬

- 給与手当

- 法定福利費

- 福利厚生費

- 通勤手当(旅費交通費)

- 支払保険料(生命保険)

- 採用費

- 人材紹介手数料

- 教育研修費

このうち、役員報酬と給与手当については説明不要でしょう。

法定福利費とは、健康保険料、厚生年金保険料、雇用保険料、労災保険料の会社負担分です。計画を立てるうえでは、難しいことを考えずに全体で、給与手当のだいたい15%くらいが発生すると考えて下さい。

福利厚生費とは、役員・従業員の福利厚生のために、給与、交際費以外に全員に平等に支出する費用のことです。例えば、社内に飲み放題のウォーターサーバーが設置されていた場合に、その費用は福利厚生費となります。

通勤手当は財務会計的には旅費交通費という科目で処理するものですが、管理上は人件費と考えておくべきでしょう、誰を採用するかによって金額が変わってくるからです。

従業員の退職金の積立のために生命保険に入る場合があります。こうした費用も人件費と考えておいて問題ないでしょう。

採用費とは、採用媒体への掲載料、会社説明会の開催費用など採用にかかわる費用のことをいいます。また、人材紹介費とは、人材紹介会社に対して支払う人材紹介料です。これらを人件費に入れる理由は、社員の定着率が上がると給与手当や法定福利費が増加し、採用費・人材紹介費が減少するというように反比例の関係にあるからです。人件費総額を管理して削減するという意味では、反比例するものを合算して、総額で減らすように努力することが適切です。

給与手当が下がって大喜びしても、人材紹介料が増えていては意味がないということです。

教育研修費は役員や社員の研修費用です。給料の低いヒトは普通は高い人よりスキルが低いヒトです。したがって、会社で研修をして給料の高いヒトと同じように仕事が出来るようにしていく必要があります。したがって、先ほどの採用費や人材紹介料と同じで人件費という一括りのなかで、効率良く使うように努力していく必要があります。

3−3−4.外部委託費

社内の人員では出来ないこと、又は、出来るけれども外部に依頼することがあります。こうした費用を外部委託費という形で分類します。外部委託費としては次のようなものが含まれます。

- 外注費(原価)

- 業務委託費(原価)

- 業務委託費(販売費及び一般管理費)

- 支払報酬(販売費及び一般管理費)

外注費は、製品の製造に関連した会社の業務の一部を外部の業者へ業務委託またはアウトソーシングした場合に使用する科目です。業務委託費は、会社の役務提供に直接関連する場合に使用する科目です。業務委託費はこれ以外にも販売活動や管理活動を業務委託した場合にも利用します。

支払報酬は、外部への業務委託費のうち、源泉徴収の必要があるものや法定調書(支払調書)の作成が必要なものを処理します。弁護士や税理士に業務を委託することもあると思います。その場合は支払報酬を利用します。また個人事業主に業務を委託する場合にも支払報酬を利用すると便利です。士業への支払と個人事業主への支払は源泉徴収の必要があるという意味で共通しています。また弁護士法人や税理士法人の対する支払は源泉徴収の必要はありませんが、支払調書の提出は必要になりますので、支払報酬で処理します。

このように本質的には同じものなのですが、原価と販売費及び一般管理費の間には粗利益という区分が存在しますので、原価と販売費及び一般管理で分けておく必要があります。

3−3−5.物件費

物件費とは、本社、支社、支店、工場、営業所といった拠点の維持管理にかかる費用のことです。

一般的には次のような科目で処理されることが多いです。

- 減価償却費

- 修繕費

- 地代家賃

- 不動産仲介手数料

- 水道光熱費

- 支払リース料

- 賃借料

- 支払保険料(損害保険)

その物件を自社で保有している場合には、保有資産は資産として処理され、その支出が耐用年数に渡って部分的に減価償却費という費目で費用処理されます。減価償却費は資産の一部が費用化されたものなのです。

修繕費は自社の物件に補修を行った場合にその支出を処理するための費目です。

購入する(自社で作る)か借りるかは意思決定の問題です。物件費のうち、減価償却費と修繕費は購入した場合の費用で、以降は自己所有でも借りた場合でも発生する費用です。

不動産(土地や建物)の利用料は地代家賃で処理します。賃借料という勘定科目を使っている会社もあるようですが、それをやってしまうと賃借料にリース料やらレンタル料やらと一緒に紛れてしまいます。地代家賃は支払調書の作成があるという意味で、リース料やレンタル料とは違うものですので、事業計画でも地代家賃勘定で処理しておきましょう。家賃以外に月極の駐車場利用料もこちらで処理します。

不動産仲介料は、読んだままです。こちらも仲介料として支払調書を作成する必要があるので、別個に処理しておくことをオススメします。

水道光熱費は、物件が自己所有でも賃貸でも同様に発生する費用です。(必ずしも全部が全部ではありませんが)店舗や事務所の大きさに応じて金額が増減する性質がありますので、物件費の中に入れて管理すると良いと思います。

物件の利用料のうち、支払リース料も賃借料とは別個で処理するのが良いと思います。リース契約は中途解約しても、それ以降のリース料を支払わなければならない契約になっていますので、将来の費用の発生も約束してしまっているという意味で、他の賃借料より負担の重い費用です。したがって、リース契約に基づく費用については別途表示しておくことをオススメします。

地代家賃と支払リース料以外で借りているものの利用料をこちらで処理して下さい。わたしはクラウドシステムの利用料もこの賃借料で処理することをオススメしています。クラウトドのシステムはサーバーもソフトウエアも提供者から借りているサービスだからです。自社で保有していればサーバーは工具器具備品という資産、ソフトウェアはソフトウェアという資産として処理され、減価償却費として費用化されます。購入する(自社で作る)か借りるかは意思決定の問題ですので、同じ物件費という括りで管理するのが望ましいのです。

損害保険に関する保険料は、物件費として処理します。損害保険料は物件費の補填に充てるために払っている費用だからです。

3−3−6.消耗品費

消耗品費とは10万円未満の物品を購入した場合に使用する費目です。

事務用品費という費目を設定して、10万円を超えることが絶対にないようなボールペンやノート等の事務用の備品を処理する場合があります。事務用品費を設定することで、消耗品費の中身を10万円を超える場合もありえるパソコンや机等の什器備品だけに限定することが出来ます。このように事務用品費を設定する場合は、消耗品費は物件費に含めて処理した方が良いでしょう。

3−3−7.販売促進費or営業経費

営業活動にかかる経費を販売促進費や営業経費と呼びます。これらには次の費目が含まれます。

- 広告宣伝費

- 交際費

- 会議費

- 旅費交通費(通勤手当を除く)

- 車両費

- 通信費

- 代理店手数料

広告宣伝費は文字通り広告宣伝活動でかかる費用を処理する費目です。例えば、ホームページ制作費、ネット広告、チラシ制作費、パンフレット制作費などが広告宣伝費に該当します。ホームページ制作費のうち、ネットショップのシステムのようにホームページの裏側でデータベースが稼働しているようなものはソフトウェアという資産になります。その点にも注意が必要です。

交際費は主に得意先との会食のための費用を処理する費目です。一方、会議費は主に得意先と社外で商談をするための費用を処理する費目です。

旅費交通費のうち、通勤手当を除く部分は、主に営業マンが営業活動のために移動するための費用を処理する費目です。

車両費は主に自社所有の自動車に関連して発生する費用を処理するための費目です。自社所有の自動車で利用するガソリン代や駐車場代は旅費交通費とは別に車両費で処理するようにして下さい。(ビズ部のこちらの記事を参考にして下さい)

通信費は、電話、インターネット、郵便料金等を処理する費目です。管理部門も電話を利用しますが、通常は営業活動のために一番多くの通信環境を利用するので営業経費に含めて処理しておけば良いと思います。

代理店手数料は、これらを全て外部の代理店に依頼する場合に、その費用を処理するための費目です。売上に応じて支払われるのが一般的なので、業務委託費ではなく販売促進費や営業経費として処理するのが良いと思います。(逆に、代理店の営業マンの人件費を固定で負担するなら、業務委託費として処理するのが良いと思います。)

3−3−8.金融関連費用

金融取引に関連で発生する費用は次のとおりです。

- 支払手数料

- 支払保証料

- 支払利息

支払手数料で一番多いのは、振込手数料です。毎月発生するのはインターネットバンキングの利用料でしょう。こうした金融機関のサービスを利用することで発生する費用は、支払手数料で処理します。

金融関連費用はのうち、支払手数料だけは販売費及び一般管理費として処理します。それ以外の資金調達に関連して発生した費用は営業外費用になります。

保証協会の保証付き融資をうけると、保証料を支払います。これを処理するのが支払保証料です。通常、保証料は2年分を前払で支払ます。したがって、一旦、資産の(長期)前払費用として処理されたのち、毎月分が費用に振替られます。

支払利息は借入金の利息を処理するための費目です。

3−3−9.税金(租税公課)

法人にかかる税金には次の種類があります。

- 租税公課(印紙税・登録免許税等)

- 法人税等(法人税・地方法人税、事業税、法人住民税)

- 消費税等(消費税及び地方消費税)

租税公課とは、印紙税や登録免許税、資産税を処理するための費目です。印紙税とは、契約書や領収書に貼るために印紙を使った場合に利用する費目です。印紙は購入した時点では原則として資産です。それを契約書や領収書に貼った時点で費用となります。登録免許税とは、会社の法人登記や土地建物の所有権移転登記を行う際に支払う税金です。登録免許税の支払いには印紙を利用しますが、発生する原因が違うので登録免許税として分けて処理しておくと、その使途が分かって良いと思います。また、資産にかかる税金である固定資産税や自動車取得税も租税公課で処理します。一方、軽油代に含まれる軽油取引税のように消費税が課税されない費用は租税公課で処理します。

法人税等とは、国税である法人税・地方法人税、地方税である事業税、法人住民税の合計です。一部を除いて利益の金額に比例して発生するので、税引前利益の下に表示され、法人税等を差し引いたものが当期純利益と呼ばれます。ザックリ税引前利益に対して34%くらい(2017年9月現在)と考えて下さい。

消費税等とは、消費税と地方消費税を合わせたものです。両方併せて8%(2017年9月現在)です。

3−3−10.その他諸経費

上記に含まれてない費用としては次の費用があります。

- 研究開発費

- 雑費

研究とは、新しい知識の発見を目的とした計画的な調査及び探究をいいます。 開発とは、新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化することをいいます。そして、これらを行うための人件費、原材料費、固定資産の減価償却費及び間接費の配賦額等、研究開発のために費消されたすべての原価が含まれます。

雑費には、この記事で紹介したいずれにも属さないものを入れて下さい。しかし、雑費が大きいのは考え物です。出来るだけ紹介した項目で処理するようにしましょう。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")