独立直後の個人事業主や設立初期の会社の多くは消費税の免税事業者になりますが、中には取引先からの不当な要求により、「損」をしている会社が多くあります。

「あなたの会社は免税事業者だから、消費税分は請求しないでくださいね。」と発注元から言われたことはないですか?

ここでどのように対応するかによって、免税事業者であるあなたが「損」をするか否かが決まります。

結論から言います。

絶対に消費税分を請求してください。

そもそも消費税分は請求しても良いのか?

「自分は免税事業者だから、消費税分は請求できないのでは?」と思っている方も多くいると思います。しかし、それは大きな誤解です。

免税事業者について規定されている消費税法の条文を見てみましょう。

「事業者のうち、その課税期間に係る基準期間における課税売上高が1,000万円以下である者については、その課税期間中に国内において行った課税資産の譲渡等につき、消費税を納める義務を免除する。」(消費税法第9条)

ご覧頂きたい部分は、条文の結論。

「消費税を納める義務を免除する。」という部分です。

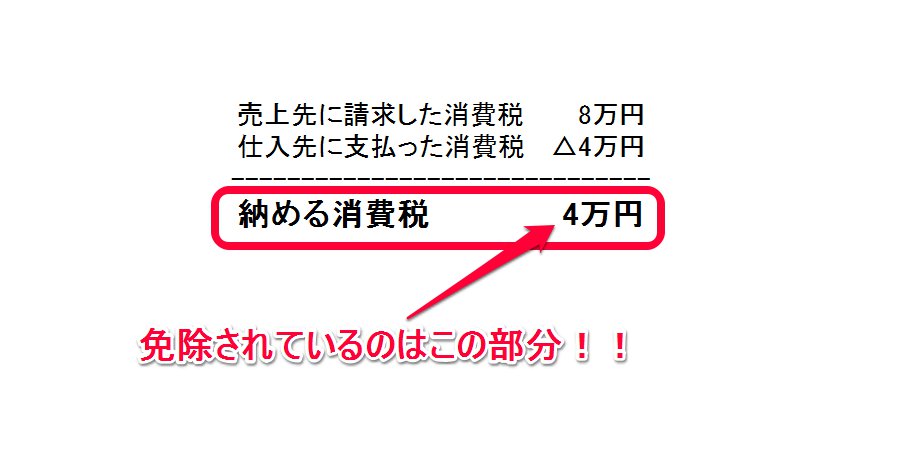

消費税は、「売上先に請求した消費税」から「仕入先に支払った消費税」を差し引いて、差額部分を納税する仕組みになっています。

消費税法上、免税事業者が免除されているのは、「売上先に消費税を請求すること」「仕入先に消費税を支払うこと」ではありません。

条文に書いてある通り、「消費税を納める義務」が免除されているのです。

言い換えれば、取引先から預かった消費税を納めなくて良い、ということです。

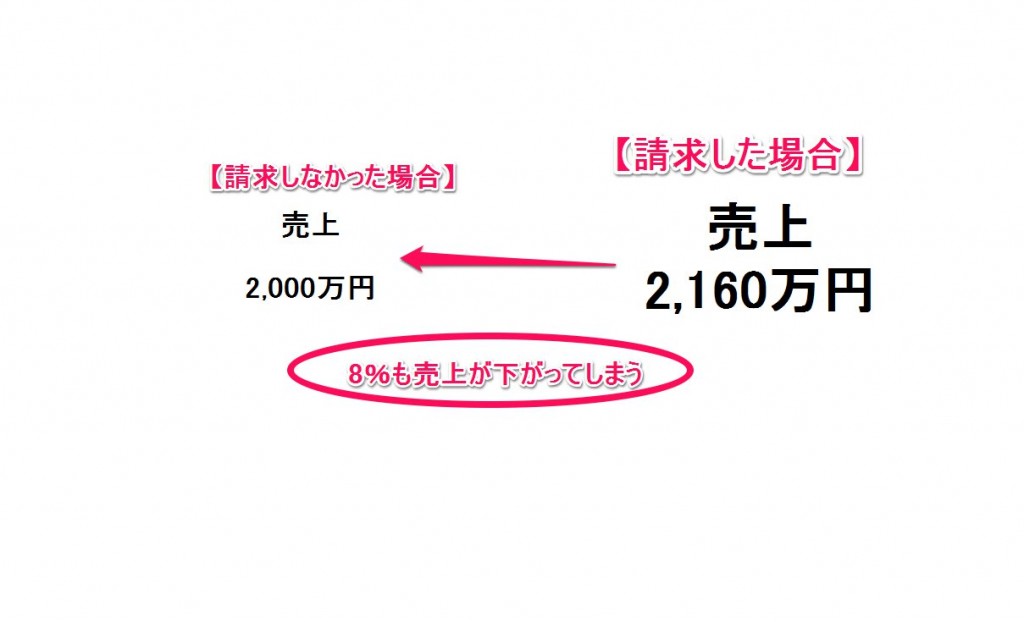

「消費税分を請求しない」=「8%の値下げ」

免税事業者であるあなたが消費税分を請求する、ということは「当然のこと」です。

平成27年10月から消費税率が10%になる見込みです。

もし現在あなたが取引先に消費税分を請求していないのだとすれば、今までは「5%」の損だったかもしれませんが、現在では「8%」の損、来年には「10%」の損になってしまいます。売上が10%減るということがどれだけ辛いことかお分かりだと思います。

法的に請求しても何ら問題がない消費税分を請求しない理由は何か?

それはあなたが「知らない」ということだけです。

免税事業者であるあなたは会社の備品を購入する際、何のためらいもなく消費税を支払っています。なので、あなたも取引先から堂々と、消費税分を請求してください。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 【永久保存版】出張日当(出張旅費規程)の金額設定から税務調査まで - 2025年6月19日

- 少額固定資産による法人税の節税対策が招く隠れた課税リスクとは? - 2025年2月9日

- 法人口座の選び方とその重要性 - 2025年1月21日

")