年末調整が終わると年明けの1月31日提出期限の法定調書を作成することになります。

今回は法定調書である「給与所得の源泉徴収票」と「給与支払報告書」の書き方についてご紹介します。

給与計算に慣れていない経営者の方や給与計算担当者の方はこの記事を片手に作業を進めてみてください。

また、給与計算に慣れている人であっても、以下のポイントで悩むのではないでしょうか。

・源泉徴収票/給与支払報告書の「摘要」の書き方

・源泉徴収票/給与支払報告書の提出義務者

・源泉徴収票の従業員への発行時期

・源泉徴収票/給与支払報告書の提出時期

これらのポイントも網羅していますので、是非参考にしてみてください。

Contents

1.給与所得の源泉徴収票/給与支払報告書の書き方

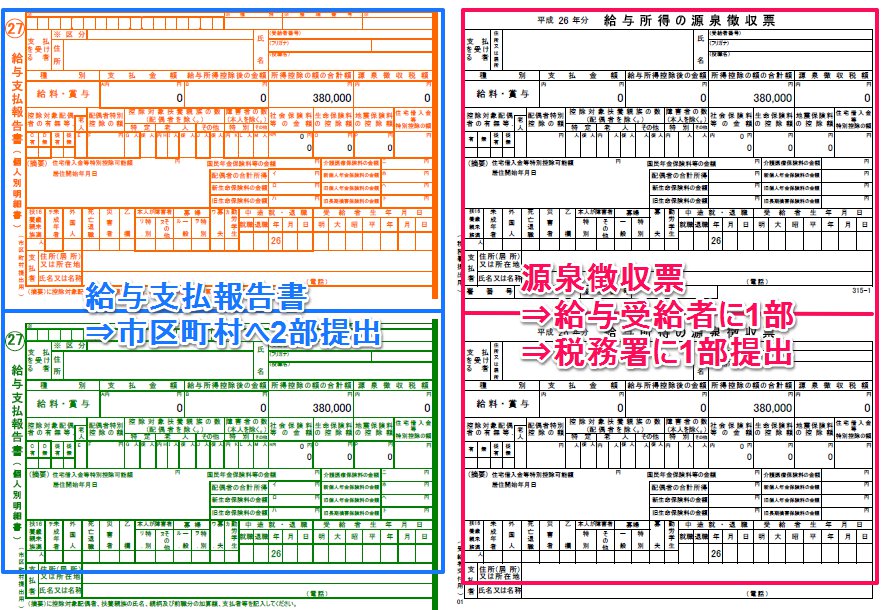

源泉徴収票と給与支払報告書はどちらも1枚の用紙にまとめられています。

1枚の用紙に源泉徴収票が2つ、給与支払報告書が2つありますが、記載方法は全て同じです。

これらの書類を入手し、作成するところから始めていきます。提出先や提出義務者については、「2.源泉徴収票の提出に関するあれこれ」でご紹介します。

1-1.源泉徴収票/給与支払報告書はどこで入手する?

源泉徴収票は国税庁のHPから、給与支払報告書は各市区町村HPからそれぞれ入手することができますが、Rescure Rangersというサイトからはエクセルデータを入手することができます。なんと素晴らしいサイトでしょう。手書きがいい場合は国税庁又は各市区町村HPからPDFを、エクセルでほしい方はRescure Rangersさんのサイトからそれぞれ源泉徴収票を入手しましょう。

■エクセルで入手したい方

Rescure RangersさんHP

■PDFで入手したい方

国税庁HP

1-2.源泉徴収票/給与支払報告書を書こう

源泉徴収票は「源泉徴収簿」を基に書きます。そのため「源泉徴収簿」さえあればすぐに完成してしまうのが「源泉徴収票」なのです。一部「保険料控除等申告書・住宅借入金等特別控除申告書」を転記する部分もあります。

なお、源泉徴収簿の書き方は「年末調整の計算の全手順(源泉徴収簿の作成方法)【平成26年版】」を、保険料控除等申告書・住宅借入金等特別控除申告書」の書き方は「誰でも短時間で書ける!年末調整に必要な書類と書き方の全て(記入例つき)」を参照下さい。

【源泉徴収簿】

⇒「年末調整の計算の全手順(源泉徴収簿の作成方法)【平成26年版】」

【保険料控除等申告書・住宅借入金等特別控除申告書】

⇒「誰でも短時間で書ける!年末調整に必要な書類と書き方の全て(記入例つき)」

それぞれ項目ごとに記載方法をご紹介していきます。

それでははじめて行きましょう。

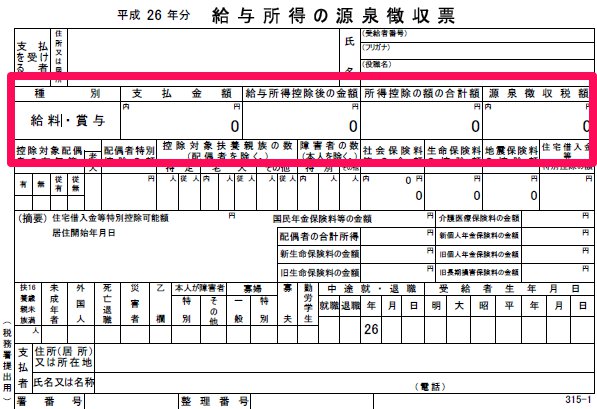

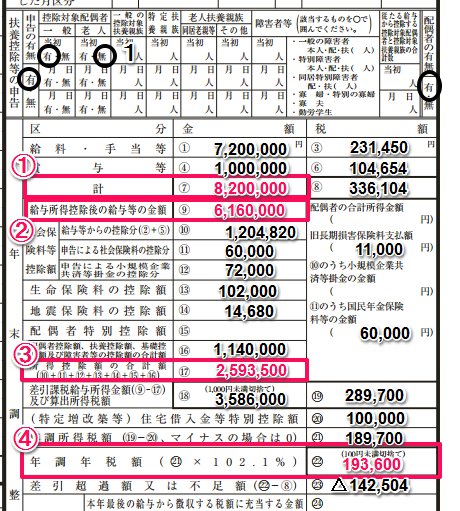

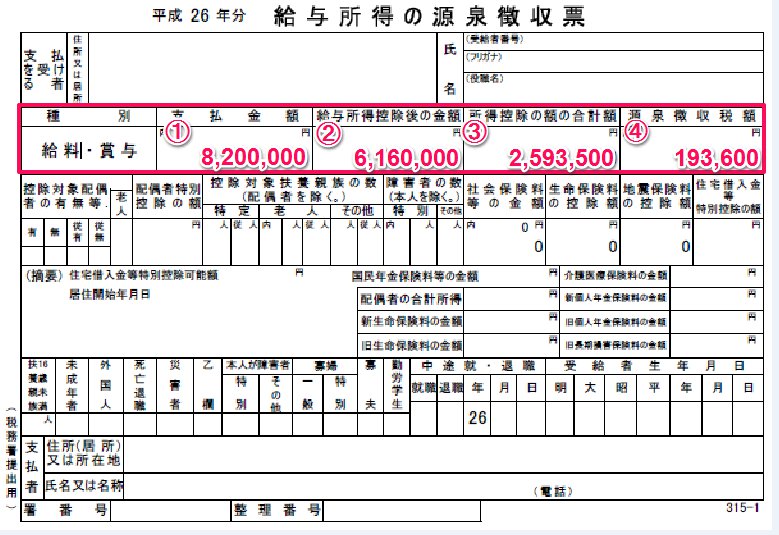

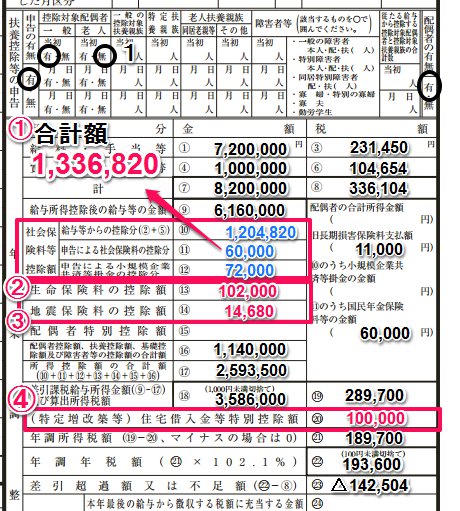

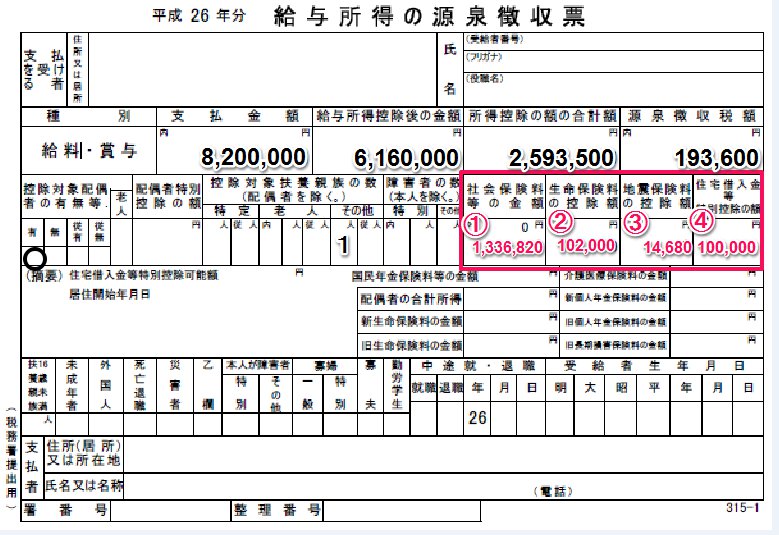

1-2-1:給与の金額・週良所得控除後の金額・所得控除の額・源泉徴収税額

ここは源泉徴収簿から

①給与・賞与の支払金額(手取りではなく、社会保険料や所得税控除前の金額。額面金額)

②給与所得控除後の金額(①から給与所得控除を差し引いた金額)

③所得控除の額の合計額(年末調整により所得から控除することとなった金額の合計額)

④源泉徴収税額(年末調整後の金額)

を転記していきます。

【源泉徴収簿】⇒源泉徴収票へ転記

源泉徴収簿の①~④を下のように源泉徴収票に転記していきます。注意点としては④の源泉徴収税額は「年末調整後」の確定額を記載するということです。

【源泉徴収票】

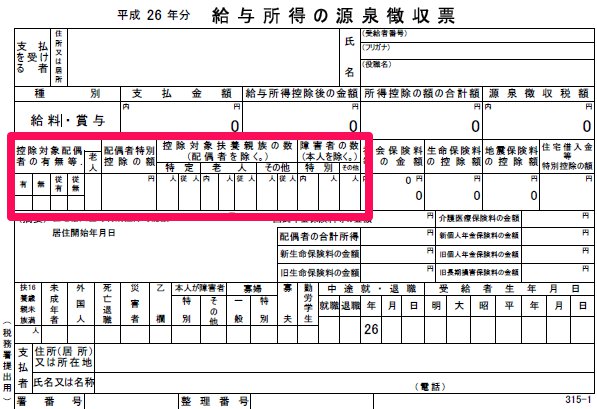

1-2-2:扶養情報等

つづいて扶養人数を記載する箇所です。

源泉徴収簿の右上、「扶養親族等の申告」という欄を源泉徴収票に転記していきます。

【源泉徴収簿】⇒源泉徴収票へ転記

【源泉徴収簿】

上の例では「年収103万円未満の配偶者がいて、控除対象扶養親族が一人いる」という前提で記載してあります。

その他の扶養親族等の書き方については以下をご覧ください。

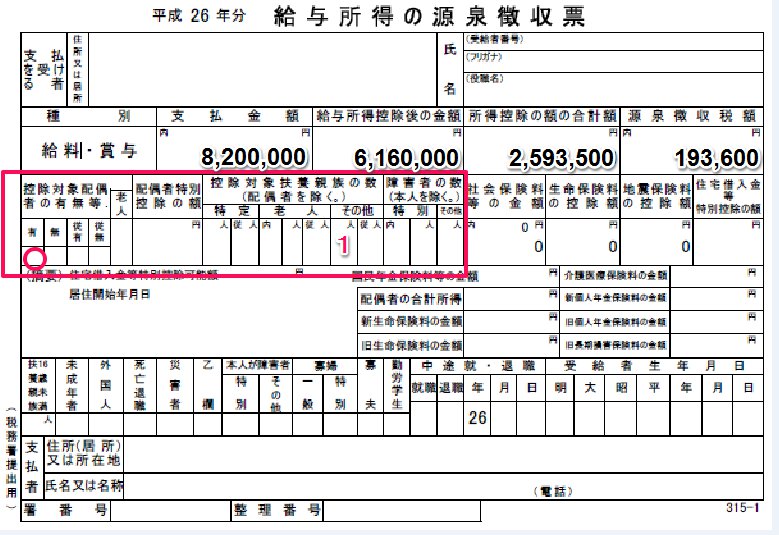

①:控除対象配偶者の有無等

控除対象配偶者の有無に○をつける箇所です。ただし、「従たる給与の支払者が支払う給与」から配偶者控除を適用した場合には「従有」に○をつけます。それぞれ該当しない場合には「無」に○をつけます。

なお、控除対象配偶者が「老人控除対象配偶者」の場合には併せて「老人」に○をつけておきましょう。②:配偶者特別控除の額

年末調整において配偶者特別控除(年収が103万円超141万円以下の場合等)を適用した場合には、源泉徴収簿に記載した「配偶者特別控除」の金額をここに転記します。③:控除対象扶養親族の数(配偶者を除く)

③-1:特定(=特定扶養親族)

ここには特定扶養親族となる扶養親族の人数を記載します。なお、通常は左側に人数を記載しますが、「従たる給与の支払者が支払う給与」から控除した特定扶養親族控除がある場合には右側の「従」の箇所にその人数を記載します。③-2:老人(=老人扶養親族)

ここには老人扶養親族がある場合にその人数を記載します。よく見ると「老人」の下に3か所記載すべき枠があります。

左から「a、b、c」とすると、bに老人扶養親族の人数を記載し、aにbの内の同居老親等の人数を記載します。

例えば、老人扶養親族が2人いて、そのうち1人が同居老親等であったら、bに「2」、aに「1」と記載することになります。

なお、cには、「従たる給与の支払者が支払う給与」から控除することになった「老人扶養親族」の総数を記載します。③-3:その他(=③-1と③-2以外)

最後に残りの扶養親族の人数を記載します。ここも通常は左側に記載しますが、「従たる給与の支払者が支払う給与」から控除を受ける扶養親族がある場合にはその人数を右側に記載します。④:障害者の数(本人を除く)

源泉徴収票に記載がある通り、ここでは本人以外で障害者控除の対象となる扶養親族の人数をそれぞれ記載していきます。

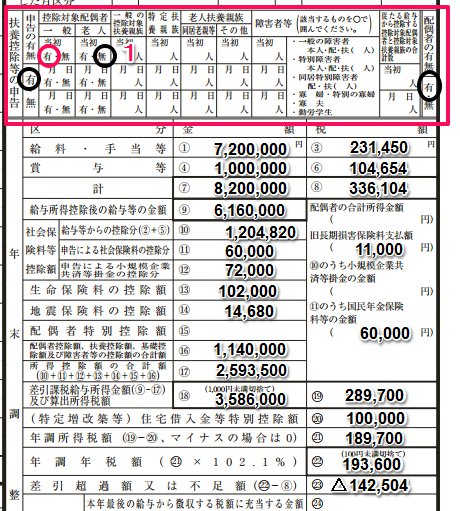

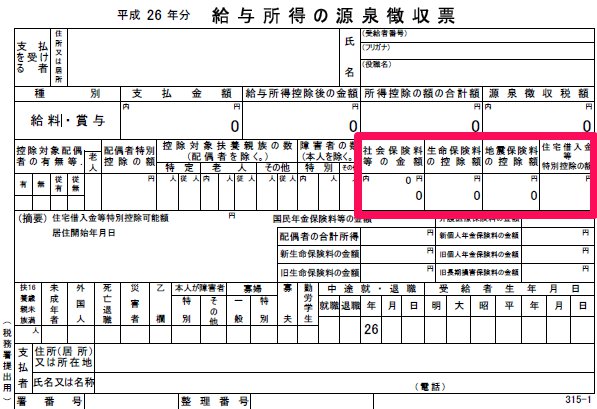

1-2-3:保険料控除・住宅ローン控除の金額

次に年末調整により控除した

①社会保険料(給与から控除された社会保険料+別途支払った社会保険料の合計額)

②生命保険料の控除額(年末調整により計算した控除額)

③地震保険料の控除額(年末調整により計算した控除額)

④住宅借入金等特別控除の額(年末調整により計算した控除額)

の金額を記載していきます。

こちらもすでに「源泉徴収簿」上で集計は完了しているはずですが、年末調整を行っていない人については、給与から控除した社会保険料のみ記載することとなります。

【源泉徴収簿】⇒源泉徴収票へ転記

【源泉徴収票】

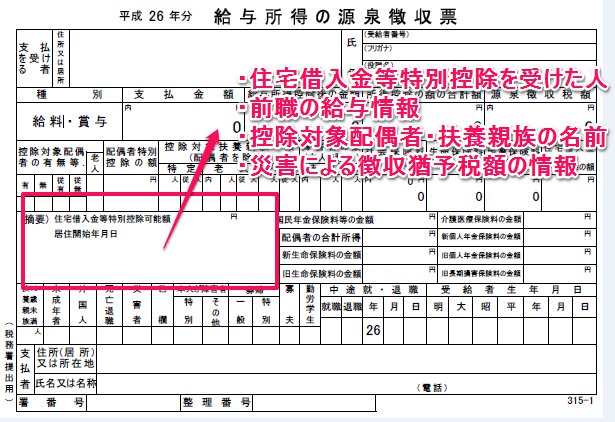

1-2-4:摘要に記載すべき事項

つづいては、源泉徴収票を作成するに当たり最も悩ましい「摘要に記載すべき事項」をご紹介します。

摘要に記載すべき主な事項は以下の通りです。

①住宅ローン控除を受けた場合

⇒住宅を居住の用に供した年月日

②国民年金保険料・国民年金基金の加入金として負担する掛け金を支払っている場合

⇒その支払った金額

③年内に前職がある場合

⇒給与の金額、源泉所得税額、社会保険料の金額、前職の住所・名称、退職日

④ 控除対象配偶者及び扶養親族の名前

⇒扶養親族のうち、16 歳未満の扶養親族の名前は「○○(年少)」と記入

主なところとしては上記の4つですが、更に詳細を知りたい方は国税庁が公開している「給与所得の源泉徴収票等の法定調書の作成と提出の手引」をご覧下さい。

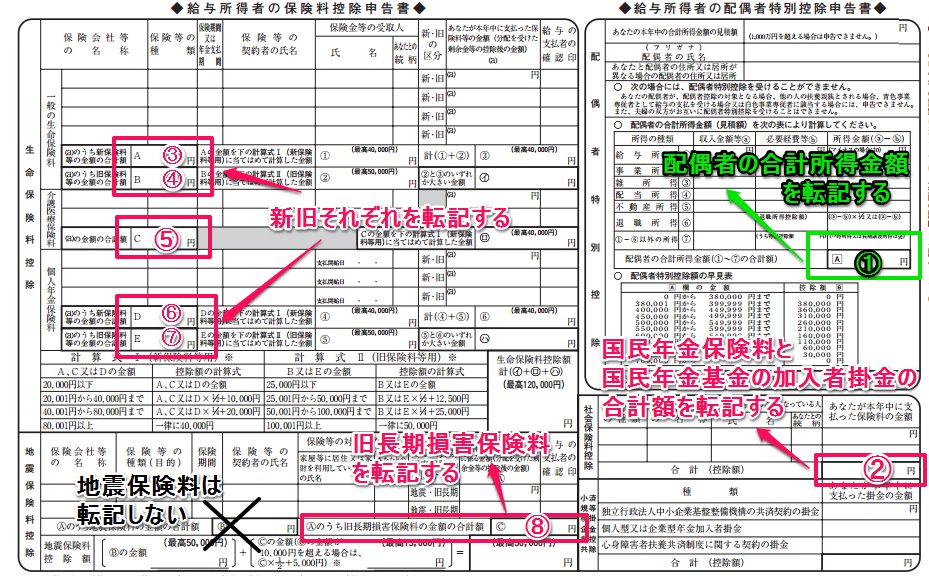

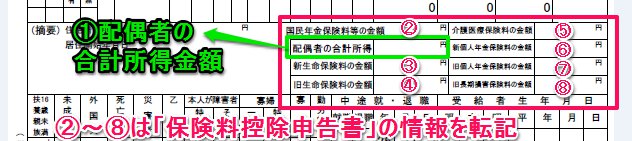

1-2-5:保険料控除等の詳細

ここには「保険料控除等申告書」に記載がある、実際に支払った保険料の金額等を記載していきます。「源泉徴収簿」には控除額のみ記載されているため、「保険料控除等申告書」を見る必要があります。控除額を記載しないように注意しましょう。

【保険料控除等申告書】⇒源泉徴収票へ転記

【源泉徴収票】

①:配偶者特別控除を受けた人のみ記載します。配偶者が控除対象配偶者となる場合は記載する必要はありません。

②~⑧:その年に実際に支払った各保険料の合計額を記載します。

ここは保険料控除等申告書が正確に記載されていれば何も迷わず転記をしていくだけとなります。

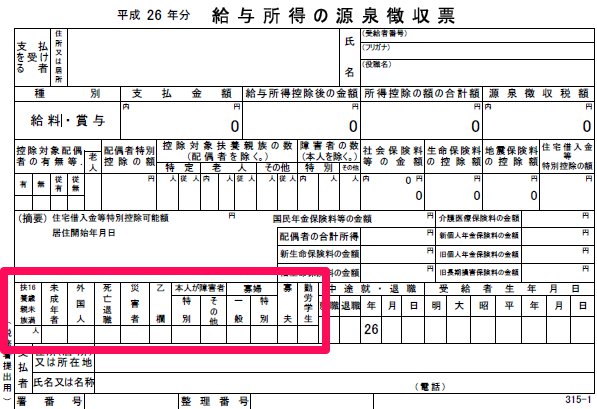

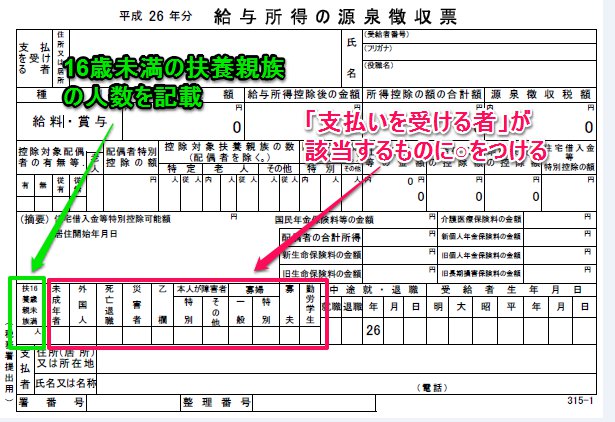

1-2-6:支払を受ける者の詳細

ここは「支払いを受ける者に16歳未満の扶養親族が何人いるか?」

「支払いを受ける者がどれに該当するか?」を記載する欄です。

「支払いを受ける者(=本人)」が次に該当する場合には、該当箇所に○をつけます。

・未成年者

・外国人

・死亡退職者

・災害により被害を受けたため徴収猶予を受けた税額がある場合

・乙欄適用者

・特別障害者

・その他の障害者

・一般の寡婦

・特別の寡婦

・寡夫

・勤労学生

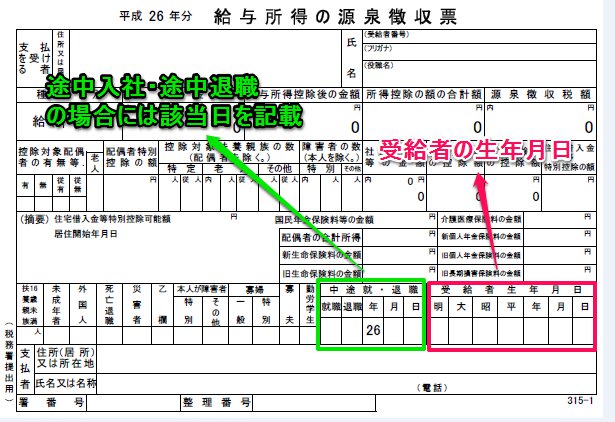

1-2-7:入社日・退社日、生年月日

最後のブロックでは「途中入社日」「途中退職日」「受給者の生年月日」を記載します。

その年を通じて勤務している場合には、生年月日のみ記載します。

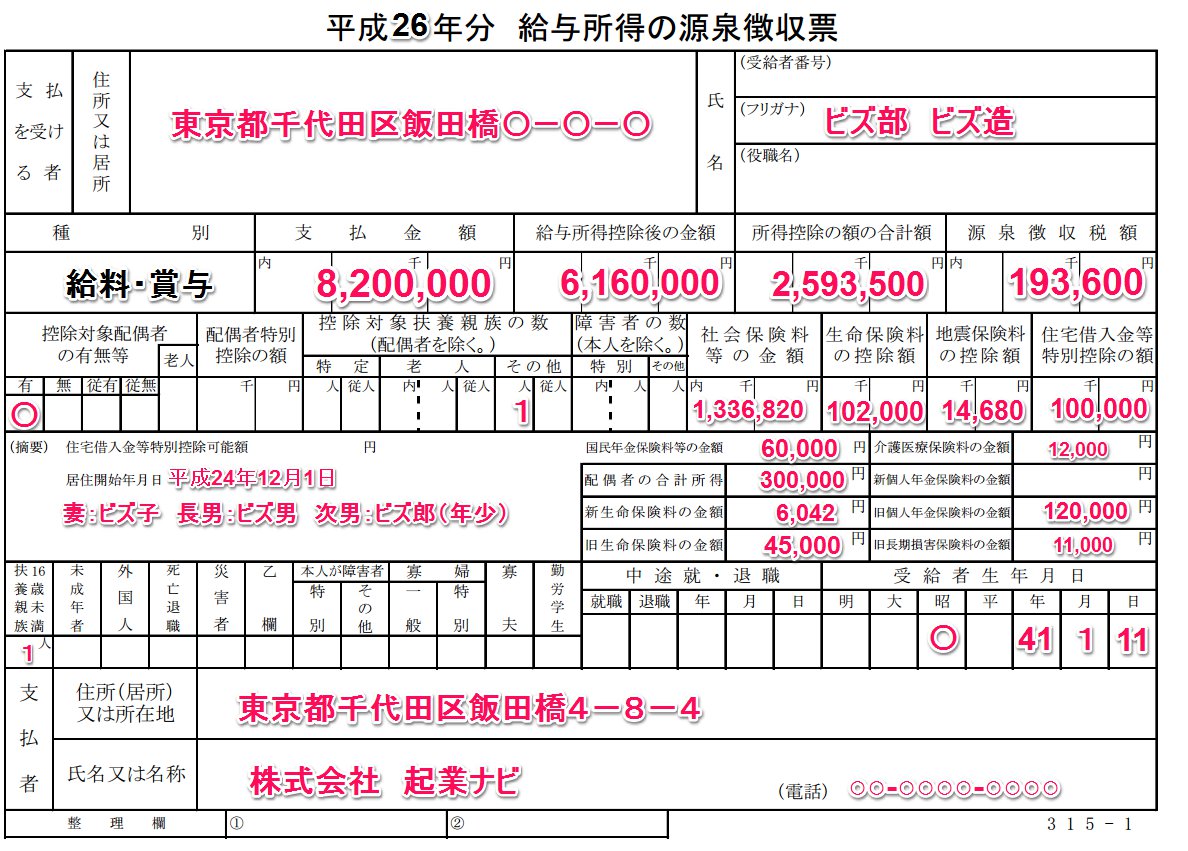

以上で源泉徴収票が完成しました。

完成形としては以下のようになります。

【源泉徴収票】:完成形の例

次は提出すべき機関等についてご紹介します。

2.源泉徴収票の提出に関するあれこれ

源泉徴収票の作成は割と簡単に終えたかと思います。ここからは提出に関する詳細をご紹介します。

提出箇所は多くて3つです。

①給与を支払った者(役員、従業員、アルバイト問わず全員)

②給与の支払いを受けた者の所在地の市区町村(全員)

③会社の所在地の管轄税務署(一定の者のみ提出義務あり)

①と②に関しては全員分、③については提出義務者のみ提出することとなります。

また②と③については、源泉徴収票/給与支払報告書をそのまま提出するのみではなく、それぞれ他の書類と併せて提出する必要があります。

それではそれぞれ注意点とともに確認していきましょう。

①:源泉徴収票は給与を支払った人(従業員など)全員に渡さなければならない!!

【提出対象者】:給与を支払った人全員

源泉徴収票は全従業員に渡さなければならないのか?と疑問に思う方もいると思います。国税庁HPには「給与所得の源泉徴収票は、給与を支払った全ての者について作成し、交付すること・・・・」と記載されています。(⇒国税庁HP)

すなわち全従業員に対して発行しなければなりません。

「この人には少ししか給与を払っていないから、源泉徴収票は発行しない」などということは認められていません。

源泉徴収票はその年に給与を支払った人全員に発行しなければなりませんし、従業員にとっては確定申告をする際やローンを組む際に源泉徴収票が必要となる場合があるので大切な書類です。

必ず全員分作成・発行しましょう。

【提出時期】:その年に最後に支払う給与の支払が確定した日

具体的な期限は定められていません。

最後の支給日に給与明細と一緒に渡すのが一般的だと思われますが、たまたま最後に支払う給与がないアルバイトの方など、渡すのを忘れてしまうケースがあると思います。その場合翌年の最初の出勤日や年末に郵送で送るなど一定のルールを決めて、必ず全員に渡すようにしましょう。

②各市区町村に提出する「給与支払報告書」

各市区町村に提出する給与支払報告書は、源泉徴収票と同様に作成したもののほかに「給与支払報告書(総括表)」(以下、「総括表」)も併せて提出する必要があります。

給与支払報告書は、従業員の各住所地の市区町村宛に送付するため「この市区町村には何名分提出します」という表(総括表)を併せて提出することになります。

「また書類を書かなきゃいけないの?」と思うかもしれませんが、記載する情報は、特別何かを計算するわけではなく、様式に沿って情報を記載するだけとなります。

【提出対象者】:給与を支払った人全員

ここで提出するのは「源泉徴収票」ではなく「給与支払報告書」となります。

書き方は全く同じなのですが、良く見ると横に「給与支払報告書」と印字がされているものがあります。

各市区町村にはこれを2枚提出する必要があります。

そもそも給与支払報告書は「個人の住民税の確定申告」という位置付けになります。

市区町村に提出した給与支払報告書をもとに、翌年6月(又は7月)からの住民税額が決定することになります。

給与の金額の大小にかかわらず、全員分を提出しなければなりません。

【提出時期】:翌年1月31日まで

提出期限は翌年1月31日までとなっていますが、「提出しないとどうなるの?」と思う方のために条文を調べてみました。

そもそも給与支払報告書は従業員の住民税を確定させるための書類です。

従いまして関連法令は「地方税法」となります。

まず、給与支払報告書の提出は地方税法第317条の6において、給与を支払った者(あなたの会社)義務とされています。

(給与支払報告書等の提出業務)

第317条の6 1月1日現在において給与の支払をする者(法人でない社団又は財団で代表者又は管理人の定めのあるものを含む。以下本節において同じ。)で、当該給与の支払をする際所得税法第183条の規定によつて所得税を徴収する業務があるものは、同月31日までに、総務省令の定めるところによつて、当該給与の支払を受けている者についてその者に係る前年中の給与所得の金額その他必要な事項を当該給与の支払を受けている者の1月1日現在における住所所在の市町村別に作成された給与支払報告書に記載し、これを当該市町村の長に提出しなければならない。

そして、提出しなかった場合の条文は地方税法第317条の7に定められています。

(給与支払報告書等の提出義務違反に関する罪)

第317条の7 前条第1項から第4項までの規定によつて提出すべき給与支払報告書、届出書若しくは公的年金等支払報告書を提出しなかつた者又は虚偽の記載をした給与支払報告書、届出書若しくは公的年金等支払報告書を提出した者は、1年以下の懲役又は50万円以下の罰金に処する。

法律上は、給与支払報告書を提出しなかったら1年以下の懲役又は50万円以下の罰金と定められているのです。

もちろん1日提出期限を遅れたからといって即座に懲役刑が科されるということは考えづらいですが、法律で定められている以上、提出期限までに提出しない理由はありません。

また、給与支払報告書を提出していないことが調査によって発覚した場合には、あなたの会社のみならず、あなたの従業員にもその被害が及びます。

従業員の方は過年度の住民税も遡って納税することにもなるのはもちろん、延滞税も加算されて納税することになることもあります。

あなたの会社のためにも、そして何より従業員のためにも、給与支払報告書はきちんと提出しましょう。

【提出場所】:各従業員の翌年1月1日における住所地の管轄市区町村

給与支払報告書は従業員等の個人の住民税の確定申告と同様の書類とされています。

住民税は、1月1日現在の住所地に納めなければならない税金であるので、給与支払報告書の提出先は「各従業員の翌年1月1日における住所地の管轄市区町村」ということになります。

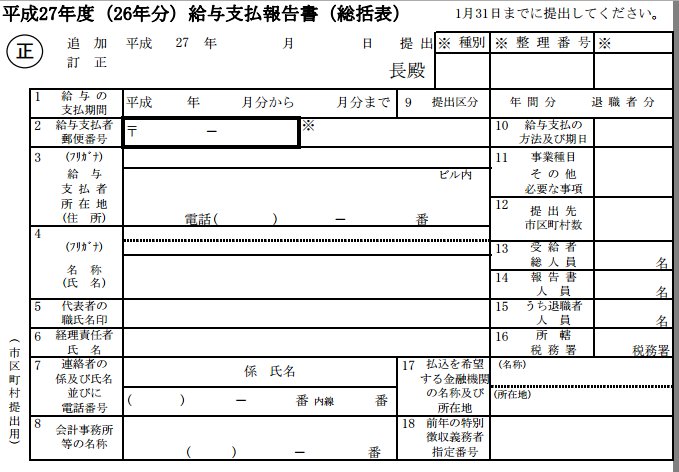

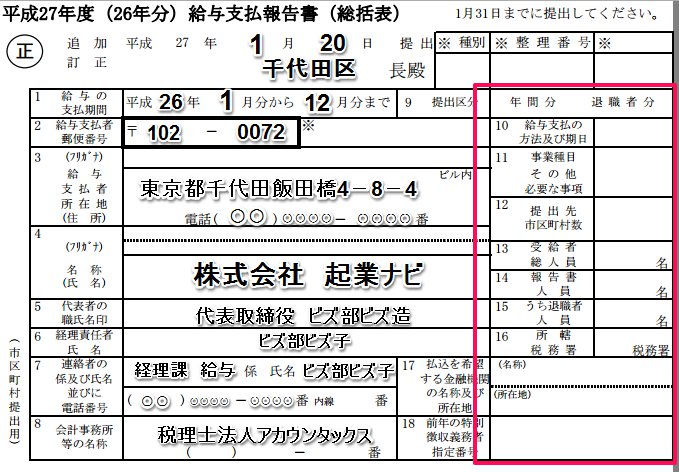

【給与支払報告書と併せて提出するもの】:総括表

総括表とは以下のような様式になっています。

記載方法はいたって簡単。左側にあなたの会社情報を記載し、右側に報告人数等を記載します。

ざっと確認していきましょう。

<左側:あなたの会社情報>

経理責任者や関与している会計事務所がなければ、7と8は空欄で構いません。

<右側:報告する人数等>

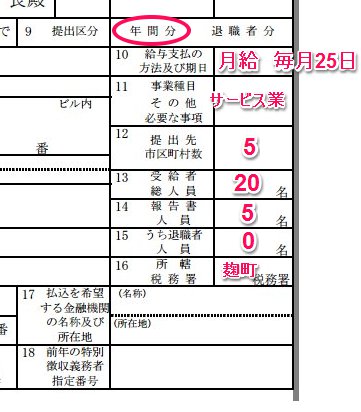

見ずらいので拡大してご説明します。

それぞれの区分ごとに記載すべき内容が決められています。おおむね、様式を見ればわかるような内容となっています。

念の為、どんな内容を書くかご紹介します。

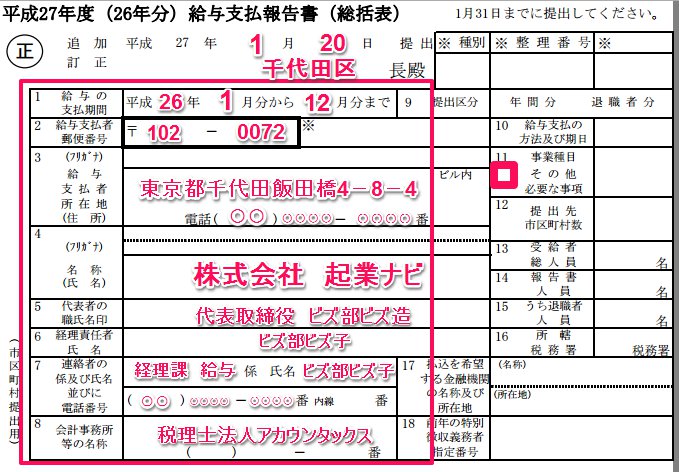

9:提出区分

⇒退職者の分のみを提出する場合は「退職者分」に○をつけ、それ以外は「年間分」に○をつけます。10:給与支払の方法及び期日

⇒月給(又は週給等)、支払日(毎月25日等)を記載します。11:事業種目その他必要な事項

⇒あなたの会社の事業種目を記載します。12:提出市区町村数

⇒あなたの会社が全部でいくつの市区町村に総括表を提出するか記載します。

例えばあなたの会社に勤務している人がそれぞれ、千代田区・中野区・渋谷区に住所を有している場合は「3」と記載します。13:受給者総人員

⇒あなたの会社がその年に給与を支払った人員の総数を記載します。14:報告書人員

⇒総人員のうち、その市区町村に何人分提出するか記載します。15:うち退職者人員

⇒その市区町村に提出する人のうち退職者が含まれている場合には、その退職者の人数を記載します。16:所轄税務署

⇒あなたの会社の管轄税務署名を記載します。

③:税務署に提出する「源泉徴収票」

【提出対象者】

従業員については全員に交付しなければならない源泉徴収票ですが、全員分を税務署に提出するか?というとそういうわけではありません。

一定の要件を満たす人についてのみ源泉徴収票の税務署への提出が求められているのです。(国税庁HP:給与所得者の源泉徴収票の提出範囲と提出枚数)

その要件は「年末調整をした人」と「年末調整をしなかった人」で異なりますので、それぞれ確認していきましょう。

<年末調整をした人>

(1) 法人の役員(現に役員をしていなくても、その年中に役員であった者を含みます。)については、その年中の給与等の支払金額が150万円を超えるもの。なお役員には、相談役、顧問その他これらに類する者が含まれます。

(2) 弁護士、司法書士、税理士等については、その年中の給与等の支払金額が250万円を超えるも

(3) 上記(1)(2)以外の者については、その年中の給与等の支払金額が500万円を超えるものなお、上記(2)の弁護士等に対する支払いは、給与等として支払っている場合の提出範囲ですので、報酬として支払う場合には、「報酬、料金、契約金及び賞金の支払調書」を提出することとなります。

年末調整をいした人のうち、あなたの会社の役員であれば給与等の支払金額が150万円を超える人、従業員であれば500万円を超える人についての源泉徴収票を税務署に提出しなければなりません。

つづいて「年末調整をしなかった場合」の提出義務の要件についてご紹介します。

まれに「私は確定申告をするので年末調整は不要です。」という方がいるそうですが、これは大きな間違えです。「確定申告をするか否か」で年末調整をするかしないかが決まるわけではありません。年末調整の対象となるか否かについては「誰でも短時間で書ける!年末調整に必要な書類と書き方のすべて【平成26版】」を参考にしてみて下さい。年末調整をしないこととなった人のうち、以下の要件のいずれかを満たす人については、源泉徴収票を税務署に提出しなければなりません。

<年末調整をしなかった人>

(1) 「給与所得者の扶養控除等申告書」を提出した者で、その年中に退職した者や、災害により被害を受けたため給与所得に対する所得税及び復興特別所得税の源泉徴収の猶予を受けた者については、その年中の給与等の支払金額が250万円を超えるもの。 ただし、法人の役員については、50万円を超えるもの

(2) 「給与所得者の扶養控除等申告書」を提出した者で、その年中の主たる給与等の金額が2,000万円を超えるため、年末調整をしなかったもの

(3) 「給与所得者の扶養控除等申告書」を提出しなかった者で、給与所得の源泉徴収税額表の月額表又は日額表の乙欄又は丙欄の適用者については、その年中の給与等の支払金額が50万円を超えるもの

具体的には、「年収2,000万円を超えたために年末調整をしなかった人」や「日雇い労働者でその年に支払った給与が50万円を超える人」については税務署に源泉徴収票を提出しなければならないのです。

【提出期限】:翌年1月31日まで

源泉徴収票の税務署への提出期限も、給与支払報告書の提出期限と同様、翌年1月31日となります。

では、源泉徴収票の提出義務者の分を会社が提出しなかったらどうなるか?こちらについても条文をもとにご紹介していきます。

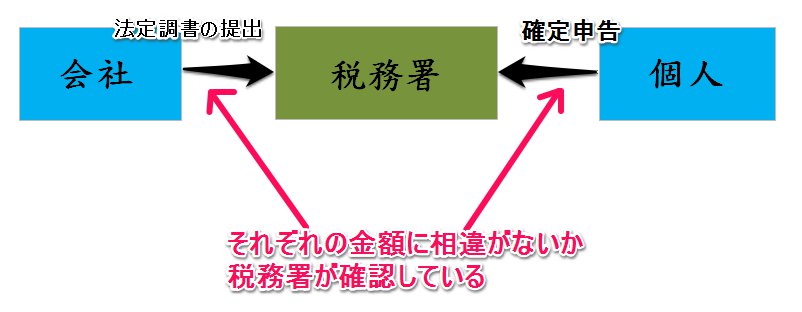

なお、源泉徴収票を含む法定調書の位置付けは「会社が個人に対していくら払ったのか」を税務署に報告する、ということになっています。提出の目的としては、翌年3月15日が申告期限の個人の所得税の確定申告額が適正かどうか税務署が判断する為です。

したがって、法定調書の関連法令は「所得税法」となります。

所得税法第242条第1項

次の各号のいずれかに該当する者は、1年以下の懲役又は50万円以下の罰金に処する。

(中略)

5 第225条第1項(支払調書)に規定する調書、第226条第1項から第3項まで(源泉徴収票)に規定する源泉徴収票又は第227条から第228条の3まで(信託の計算書等)に規定する計算書若しくは調書をこれらの書類の提出期限までに税務署長に提出せず、又はこれらの書類に偽りの記載若しくは記録をして税務署長に提出した者(以下、省略)

下線をご覧になればおわかりですが、こちらも提出しないことによる罰則規定が存在しています。

こちらも即座に懲役刑が下されるようなものではないと思われますが、条文にはっきり罰則規定がある以上、提出しない理由はありません。必ず提出期限までに提出しましょう。

【提出場所】:会社の管轄する税務署

給与支払報告書は各従業員の現住所の管轄する各市区町村に提出するのに対し、源泉徴収票はあなたの会社の管轄税務署に提出することとなります。

法定調書である源泉徴収票の提出目的は、個人が所得税の確定申告をした場合にその申告額が適正であるかどうかを税務署が確認する為に提出が義務化されている書類となっています。

所得税の管轄は税務署であるので、法定調書はあなたの会社の管轄税務署になります。

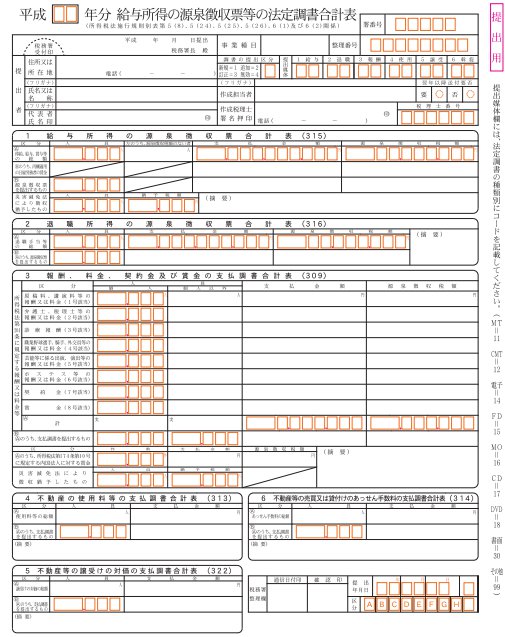

【源泉徴収票と併せて提出するもの】:法定調書合計表

法定調書合計表とは以下の様式となっています。

「1.給与所得の源泉徴収票合計表」が今回記載すべき箇所となります。

税務署に提出する必要となる源泉徴収票には一定の要件を満たす人のみの分を提出すればよいのですが、ここに記載するのは、あなたの会社から給与の支払いを受けた人全員の合計を記載します。

記載方法は、単純に全従業員分の人数や金額の合計を記載すべきだけですので、特別な計算等は必要ありません。

<記載方法>

A:俸給、給与、賞与等の総額

税務署への源泉徴収票の提出義務があるか否かを問わず、全員分の人数、支払金額(額面)、源泉徴収税額の合計を記載します。

B:源泉徴収票を提出するもの

あなたの会社に源泉徴収票の提出義務がある者の人数を記載します。

※災害減免法によ徴収猶予したもの

災害減免法の規定により、源泉徴収を猶予された人の人数、徴収猶予額を記載します。対象者がいなければ空欄とします。

これで法定調書合計表の給与所得分については完成しました。

なお法定調書合計表には、ご存知の通り給与所得以外にも記載すべき事項があります。その他の記載事項については国税庁HPで公開されている「法定調書作成の手引き」をご覧ください。

これで給与所得に関する法定書類の作成については終了しました。

年末年始の給与計算事務については年末調整~法定調書の作成等盛りだくさんだったと思います。覚えるべきことが膨大だと思う方も多いでしょうが、何も全てを細かく覚える必要は一切ありません。「ここは何を書く所だっけ?」と迷ったら、ぜひこの記事をご活用いただければと思います。

安藤 祐貴

最新記事 by 安藤 祐貴 (全て見る)

- 【平成30年度版】誰でも短時間で書ける!年末調整に必要な書類と書き方の全て(記入例つき) - 2018年10月29日

- 労働保険の年度更新の申告書の書き方【平成27年度版】 - 2015年6月25日

- 1時間で確定申告して税金の還付を受けるための全手順 - 2015年2月22日

")