平成27年度の労働保険の申告書の提出期限は平成27年7月10日です。

- 書き方がよくわからないのでまだ書いていない!

- そもそも労働局から送られてきた緑色の封筒すらあけていない!

という方のために今回は「労働保険の申告書の書き方」についてご説明します。

緑色の封筒の中には「申告書の書き方」という冊子が同封されているのですが、細かいことや特殊な場合のことまで記載がされているので、少しわかりにくいと思います。

ここでは、一般的に多いであろう状況に絞って、

1.給与の集計をする

2.労働保険の申告書作成をする

といった2つの手順にわけてご説明していきます。

従いまして、今回は下記の前提でご説明させて頂きます。

【前提①:「役員で労働者扱いのもの」がいない】

→「役員で労働者扱いのもの」とは、いわゆる兼務役員(=雇用保険に加入している役員)のことで、このような役員がいないということを前提にしています。

【前提②:「免除対象高年齢労働者」がいない】

→免除対象高年齢労働者とは平成26年4月1日現在で満64歳以上の労働者のことです。このような従業員がいないということを前提にしています。

また、よくありがちな「労働保険とは」などのご説明は割愛させて頂きます。(このようなことを知らなくても、申告書は作成できますのでご安心を!)

それでは説明していきます。

Contents

0.申告書の作成に取り掛かる前に・・・

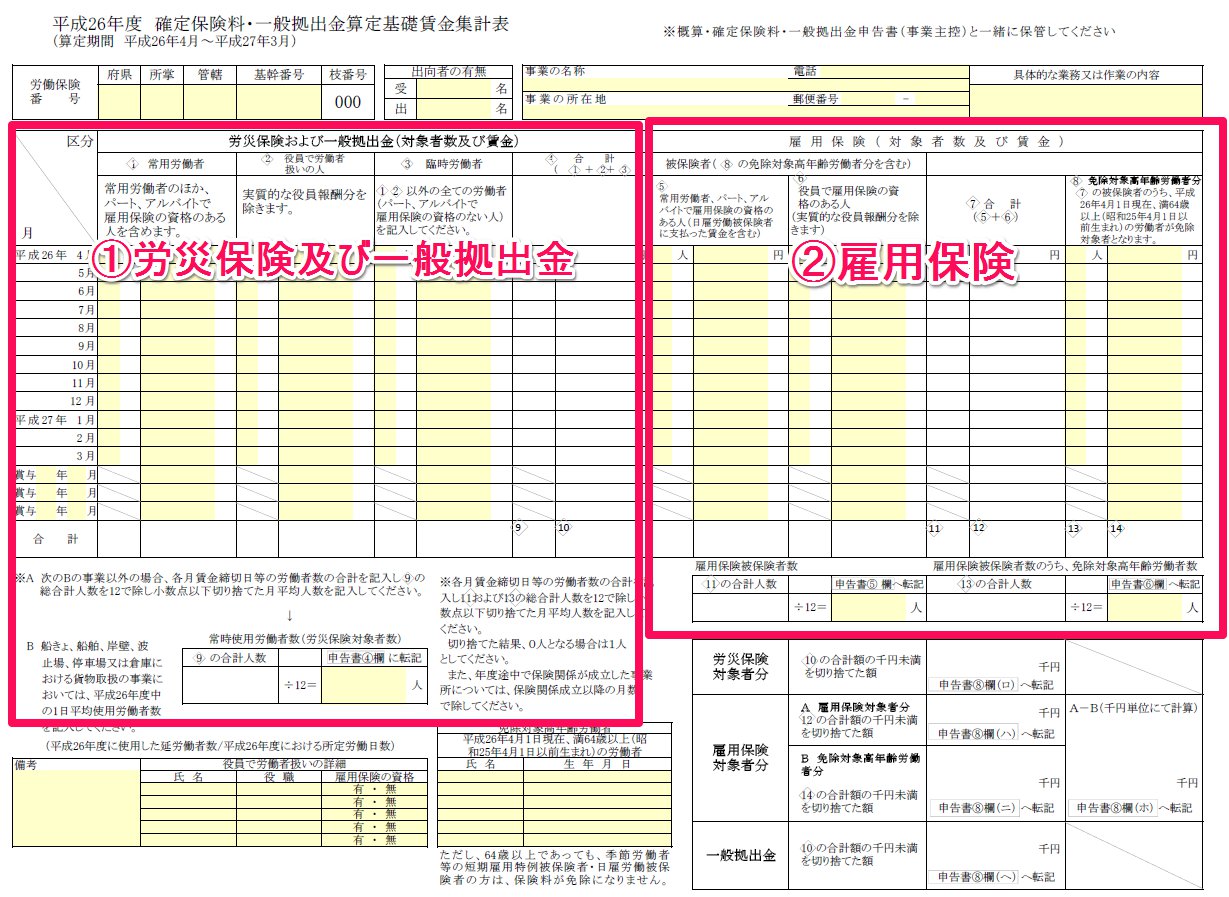

まず労働保険の申告書を作成するに当たっては、次の3つのものが必要となります。

【必要なもの】

①平成26年4月~平成27年3月までの全従業員分の賃金台帳等給与の内訳がわかるもの

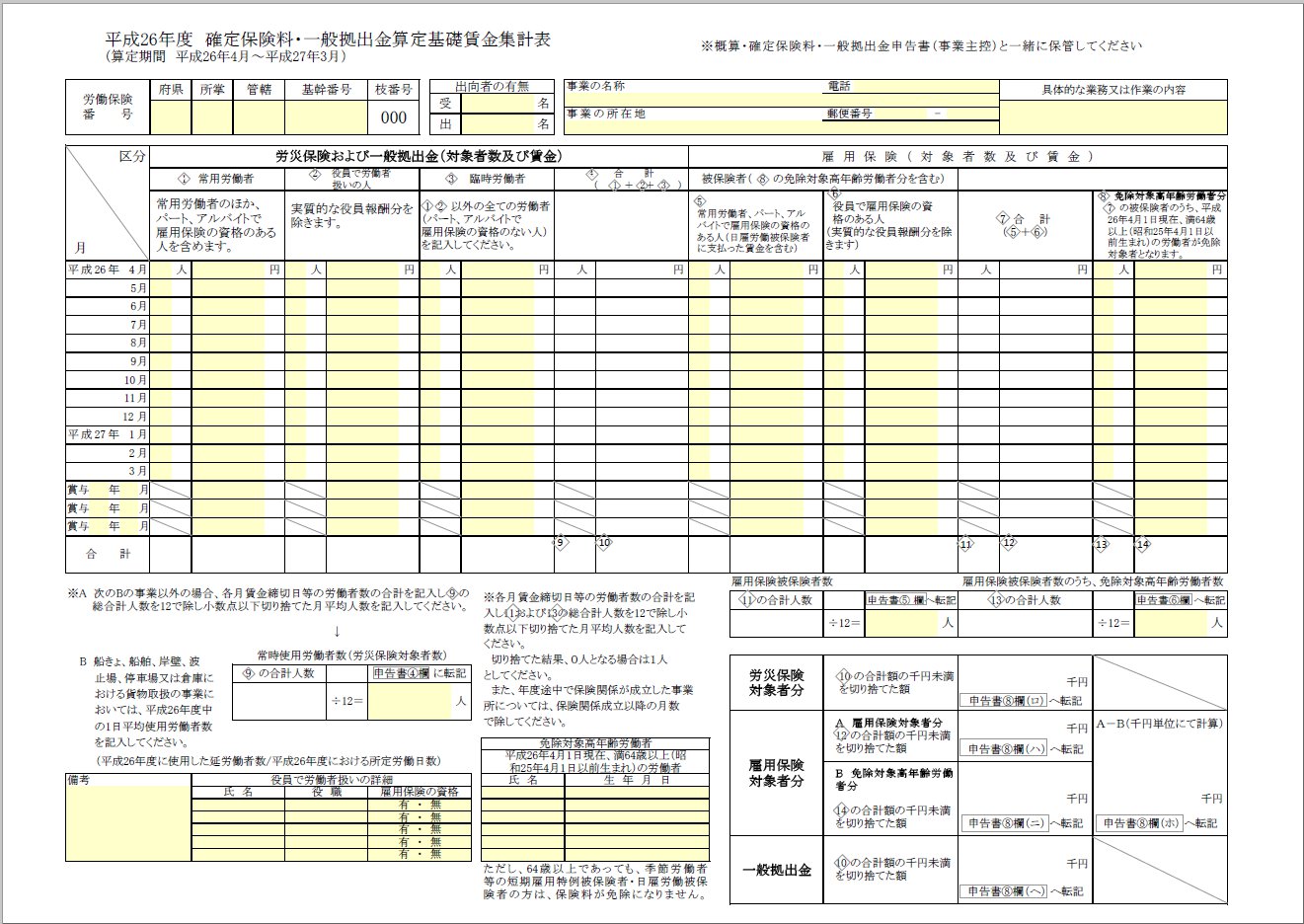

②平成26年度確定保険料・一般拠出金算定基礎賃金集計表(緑色の封筒に同封されています。以下、「集計表」と呼びます。)

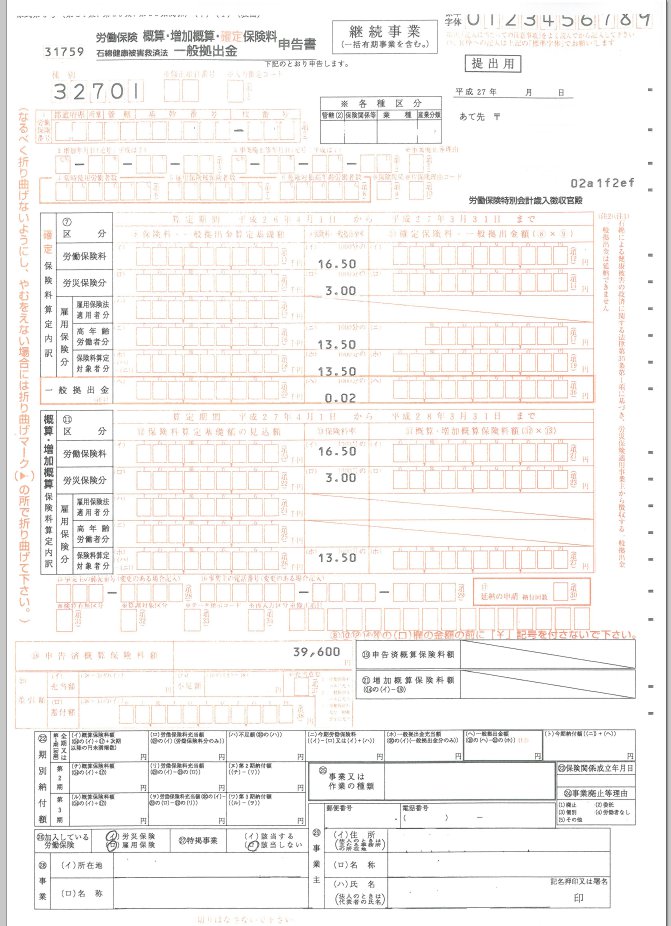

③労働保険申告書(緑色の封筒に同封されています。以下、「申告書」と呼びます。)

②集計表

③申告書

なお、②については厚生労働省のHPより、エクセルファイルが入手できます。数式も入っていて、合計なども自動計算してくれますので、こちらを使うとスムーズに集計ができるかと思います。ただし今回は、緑色の封筒に同封されてきた紙の書類を使う前提でご紹介します。

①の情報を②の集計表に記載し、②を基に③の申告書を作成する、というのが申告書作成の流れです。

上記の3つをあらかじめご用意の上、申告書作成に取り掛かりましょう。

1.給与の集計をする

労働保険の申告書は給与の集計表を基に作成していきます。

こちらの集計が完了すれば、労働保険の申告書はほとんど出来上がったも同然です。

まずは対象者の人数とその対象者の賃金を集計します。

下の「確定保険料・一般拠出金算定基礎賃金集計表」を埋める形で集計していきます。

この表にはそれぞれ月別の「人数」と「賃金」を記載していきますが、「賃金」には何が含まれるのかで悩む方が多いと思います。

以下賃金に含まれるものと含まれないものを記載しましたが、詳細が気になる方はコチラ(厚生労働省HP~労働保険申告書作成の手引きより)をご覧下さい。

【賃金に含まれるもの】

・基本給

・残業代

・休日出勤手当

・通勤費(所得税法非課税かどうかは問わず)

・役職手当

・家族手当

・住宅手当

・賞与 など【賃金に含まれないもの】

・祝い金

・慶弔見舞金

・出張旅費

・退職金 など

また、今年度の対象となる給与は「平成26年4月~平成27年3月」ですが、これは支払日ベースではなく、給与の発生ベースで集計します。

従って、月末〆翌月払いとしている会社は「平成26年5月~平成27年4月に支払い」 がされる分が対象となりますので注意してください。

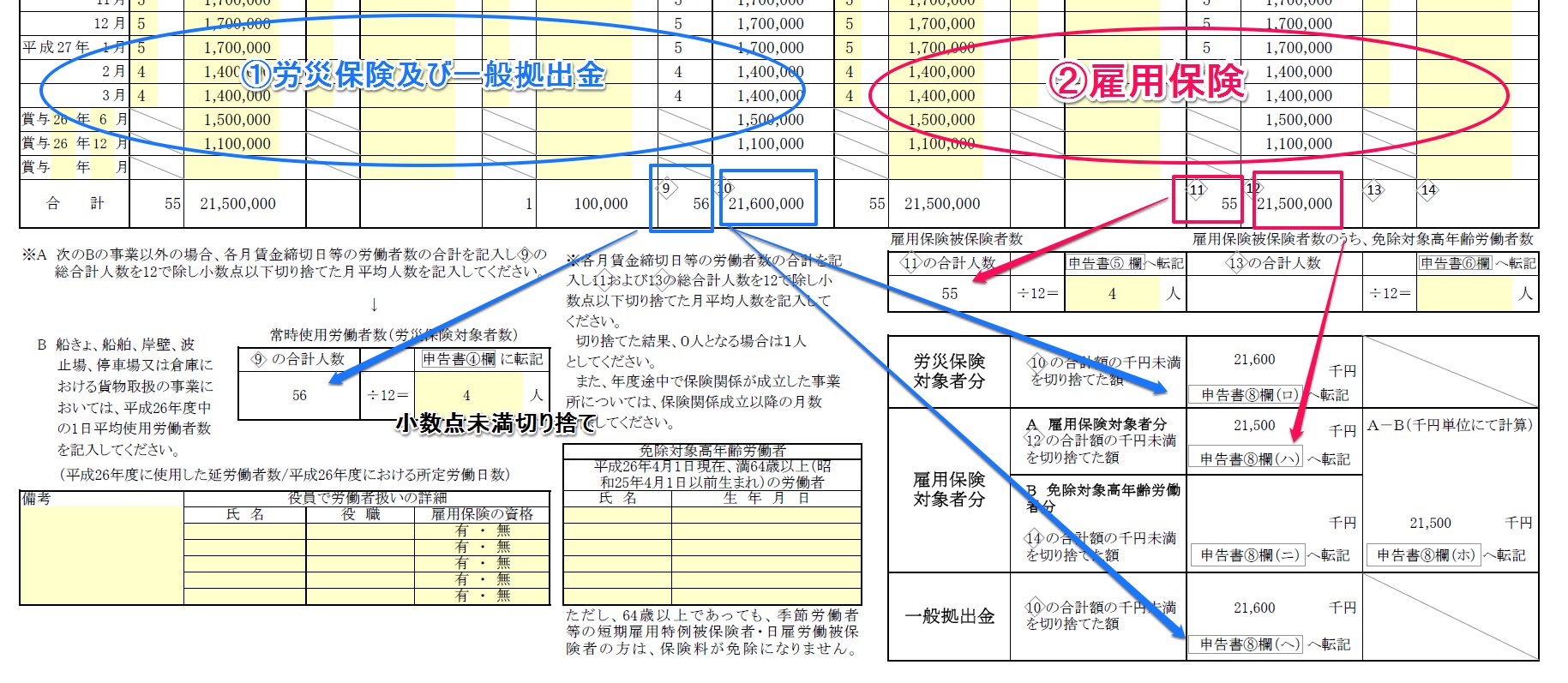

それでは、「①労災保険及び一般拠出金」と「②雇用保険」とに分けて、人数・賃金を集計していきましょう。

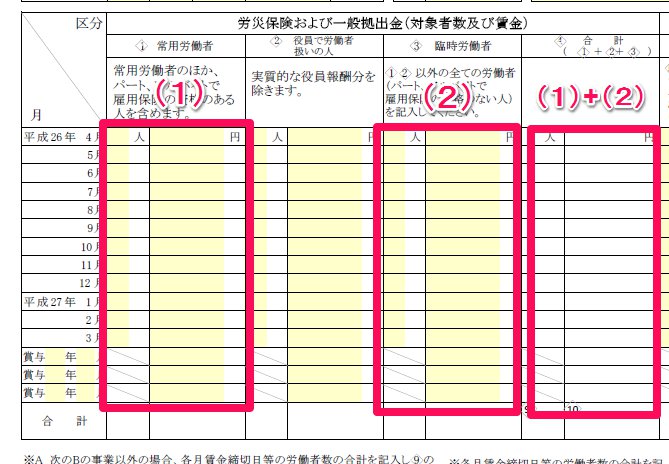

1-1.労災保険及び一般拠出金の集計をする

まずは集計表の左側「労災保険及び一般拠出金」の集計から取り掛かります。

まずは労災保険及び一般拠出金についてです。

(1)常用労働者と(2)臨時労働者とをそれぞれ集計し、右端の合計にそれぞれ合算させます。

【常用労働者】

→①と②の両方満たす人

①役員以外で会社から賃金が支給される人(=基本的には役員以外すべて)

②雇用保険に加入している人(=給料から雇用保険料が天引きされている人)

【臨時労働者】

役員以外で、「常用労働者」に含まれなかった人

(たとえば日雇いのアルバイトの人等)

これらの月別の人数・賃金をそれぞれ集計していきます。

なお、賞与も別途下の方で集計しますので、お忘れなく記載して下さい。

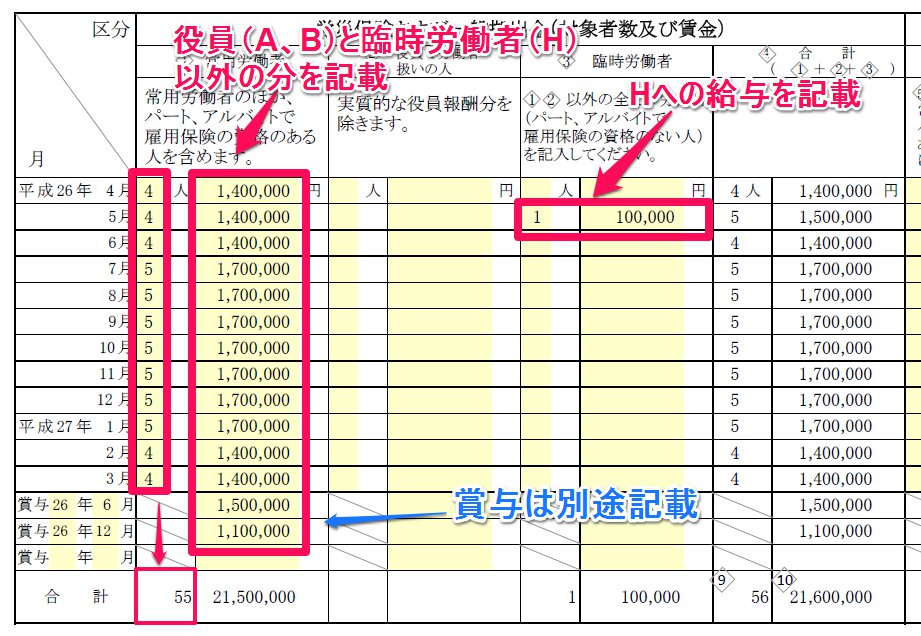

■記載例

以下のような会社があったとした場合の集計表への記載例をご紹介します。

上記の場合ですと、AとBは役員のため、集計表には記載しません。また、Hは雇用保険未加入のアルバイトであるため、臨時労働者となります。

C~Gまでが常用労働者として、左側の欄に記載していくことになります。

なお、賞与については別途下の段に記載していきます。

また入退社がある場合には、それも反映させる必要があります。今回の場合ですと、Eは7月から入社の為、7月以降に追加し、Fは1月で退職しているので、2月と3月の集計には入りません。

最後に人数や賃金の合計を記載するのを忘れないように注意しましょう。

これで労災保険及び一般拠出金の集計は終わりです。

続いて雇用保険の集計に移ります。

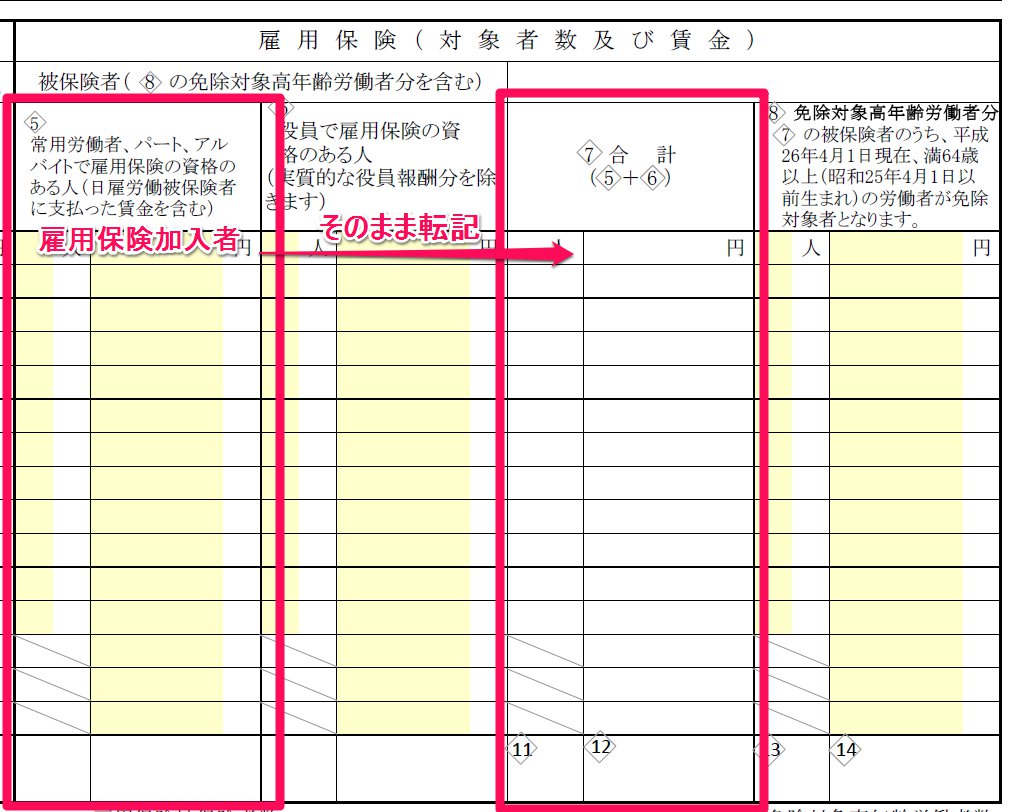

1-2.雇用保険の集計をする

続いて雇用保険の欄です。

こちらについては前提通り「役員で雇用保険の資格のあるもの」と「免除対象高年齢労働者」がいない場合は、雇用保険加入者について記載すればよいだけとなっています。

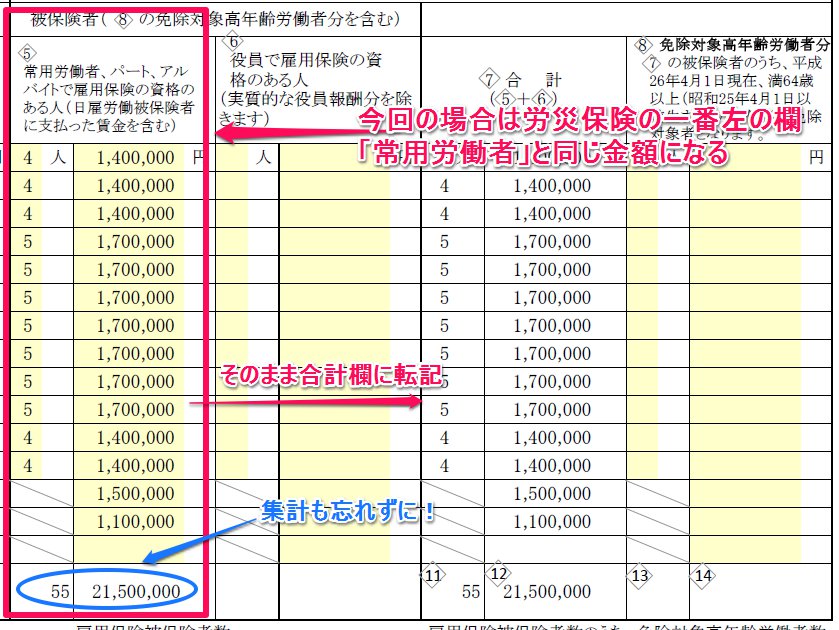

基本的には①労災保険及び一般拠出金の欄の一番左の欄「常用労働者」と同じことを記載することになります。

この欄に記載する対象となる人については正確に言うと、「雇用保険の被保険者」のうち、「免除対象高年齢労働者」以外の人となります。

範囲としては以下の通りです。

【雇用保険の被保険者の範囲】

雇用される労働者は、常用、パート、アルバイト、派遣等、名称や雇用形態にかかわらず

①1週間の所定労働時間が20時間以上であり、

②31日以上の雇用見込がある場合

には原則として被保険者になります。ただし、次に掲げる労働者は除かれます。

〇季節的に雇用される者であって、次のいずれかに該当するもの

・4ヶ月以内の期間を定めて雇用される者

・1週間の所定労働時間が30時間未満である者

〇昼間学生

〇65歳以上で新たに雇用される者

ただ、被保険者に該当するか否かは、申告書作成の現段階において判別するものではないので、単純に「給与から雇用保険料を徴収している人」が雇用保険の被保険者であるという認識で間違えはないでしょう。

■記載例

先程の例ですと、労災保険に係る「常用労働者」と記載することは同じとなります。

これで「①労災保険料及び一般拠出金」と「②雇用保険料」についての集計は完了しました。もう労働保険の申告書の8割は完成したといっても過言ではありません。

あとはこの集計した金額を基に、各記載場所へ転記していけば申告書は完成します。

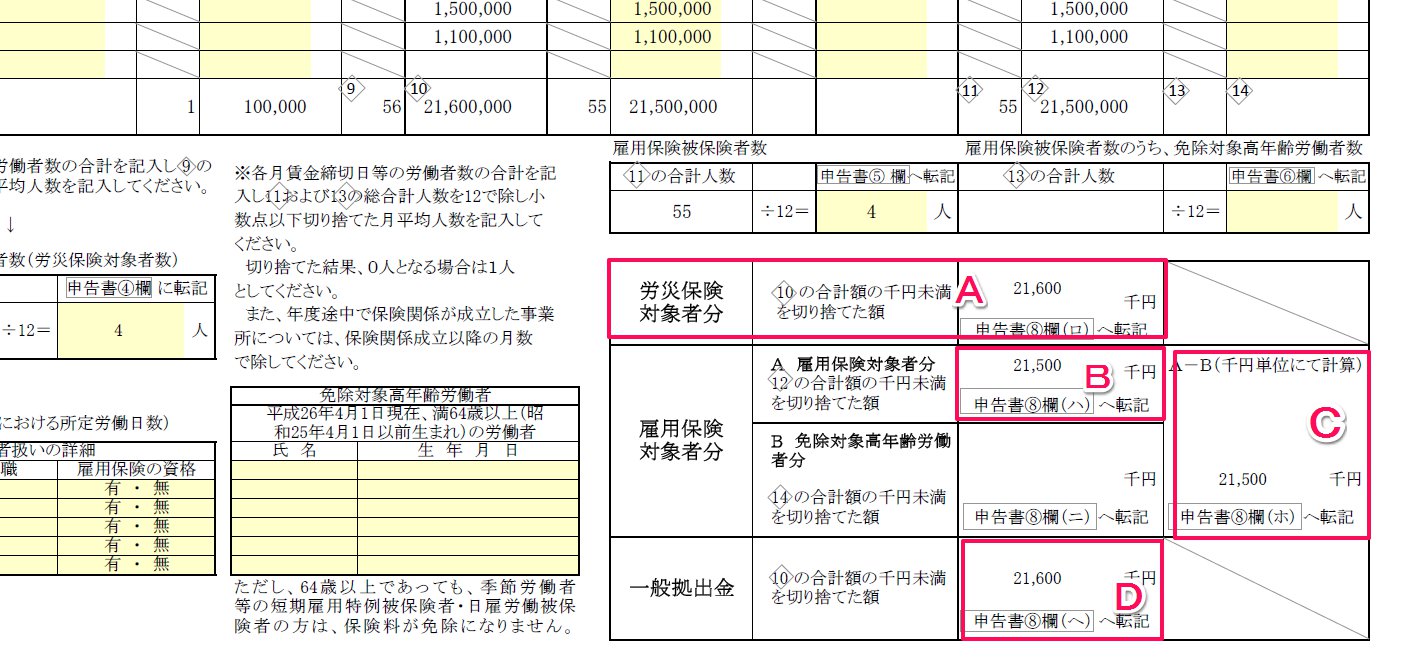

1-3.上記の集計結果を基に申告書に記載する金額を把握する

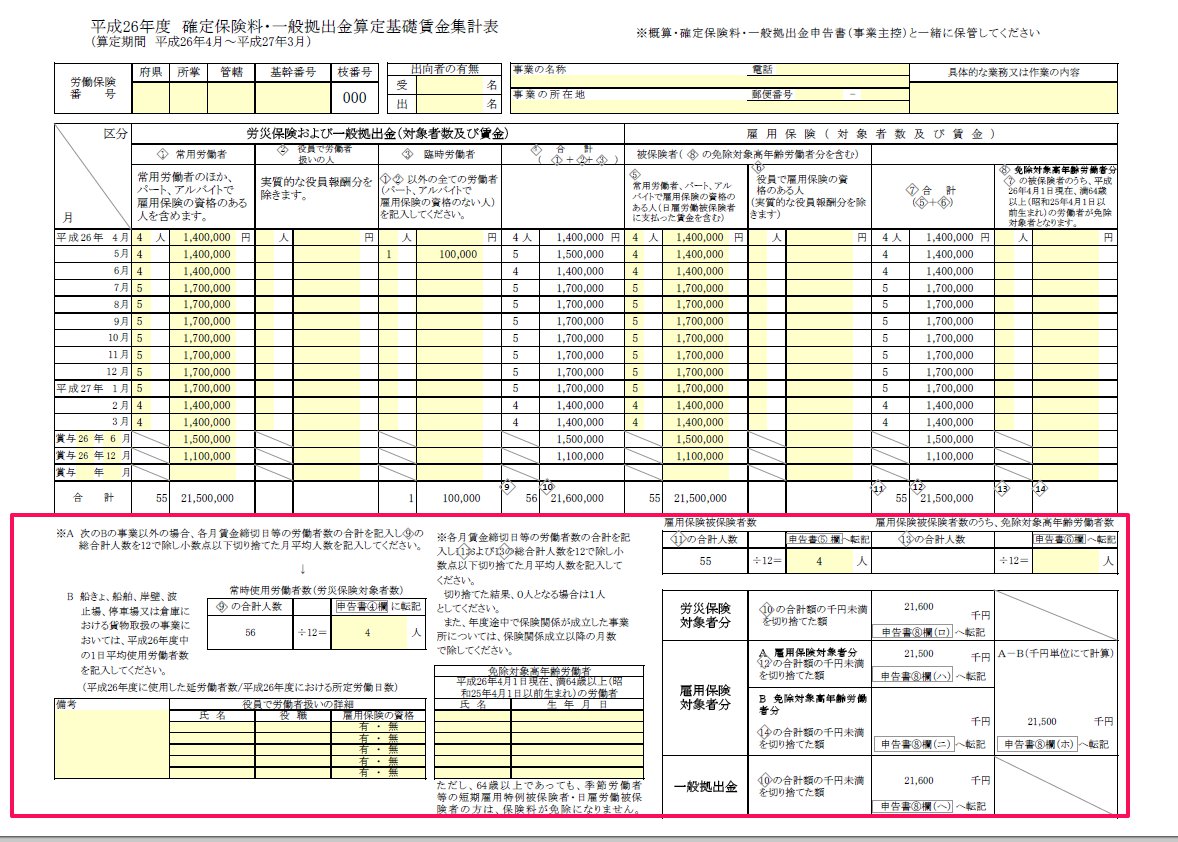

最後に1-1と1-2の集計結果を下の赤い囲いの部分に転記して、集計表の作成は終了です。

集計表に記載されている通りに記載していけば良いだけで、難しい計算などはありませんが、先程の記載例を基に転記の仕方をご紹介します。

■記載例

「①労災保険及び一般拠出金」と「②雇用保険」とで別々に記載していきます。

注意すべき点としましては

・集計した人数を12で割った後の金額は「小数点未満切り捨て」をすること。

→例)56÷12=4.66666・・・⇒4人

集計した賃金は「千円未満切り捨て」で記載すること。

→例)21,500,850円⇒21,500千円

あとは集計表に印字されている算式と、下の表を参考にして転記・計算していけばすぐにできます。

これで集計表は完成しました。

これで集計表は完成しました。

あとは③で集計した数字を申告書に転記していくだけとなります。

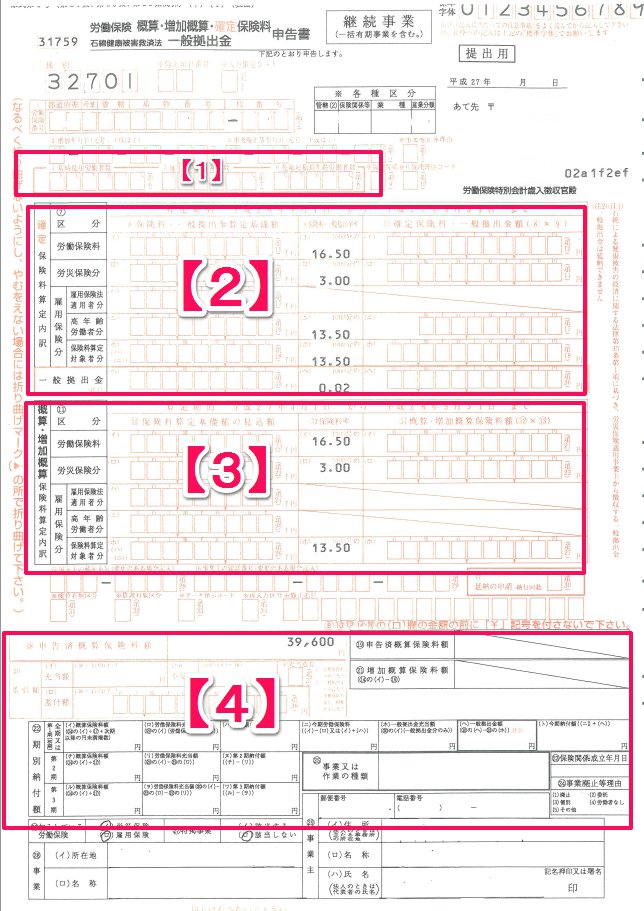

2.申告書を作成する

申告書の作成は下の4つのブロックに分けてご説明していきます。

申告書の記載方法を説明するにあたっては

先程の集計表で例にとった数字を使って説明していきます。

記載方法が2パターンある箇所については別途、「例外」としてご紹介しますので、それぞれあてはまる方を参考にして下さい。

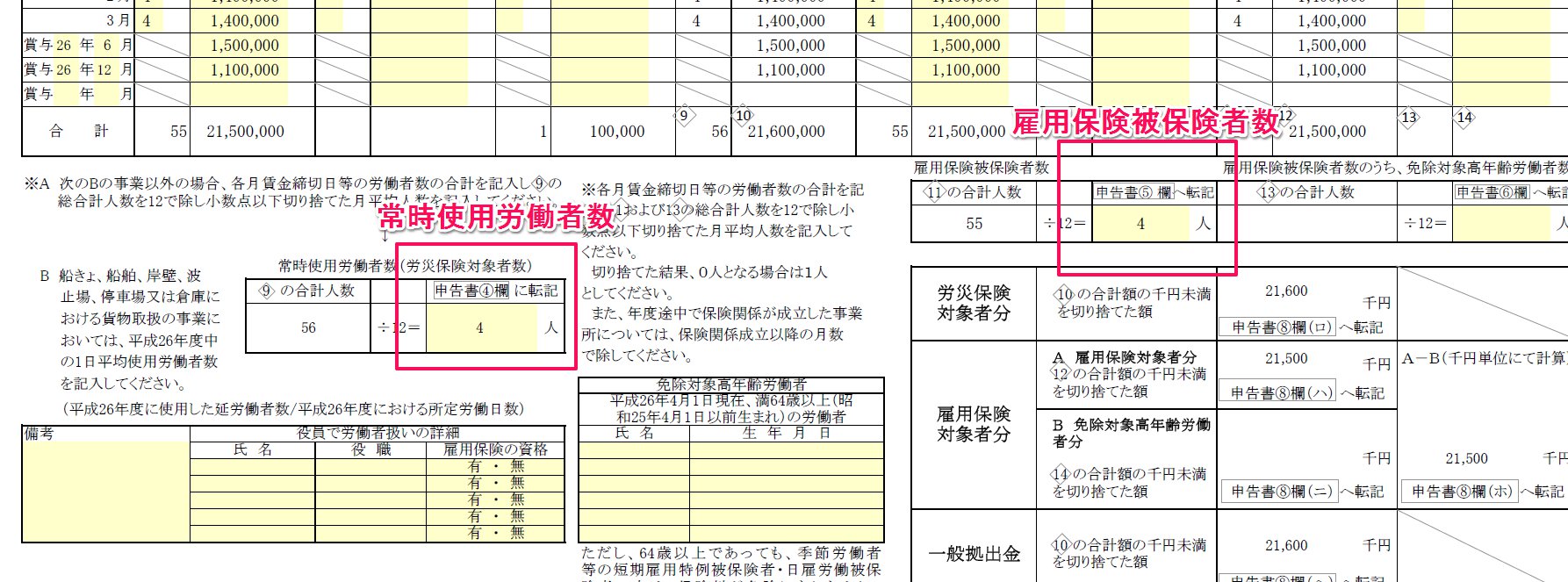

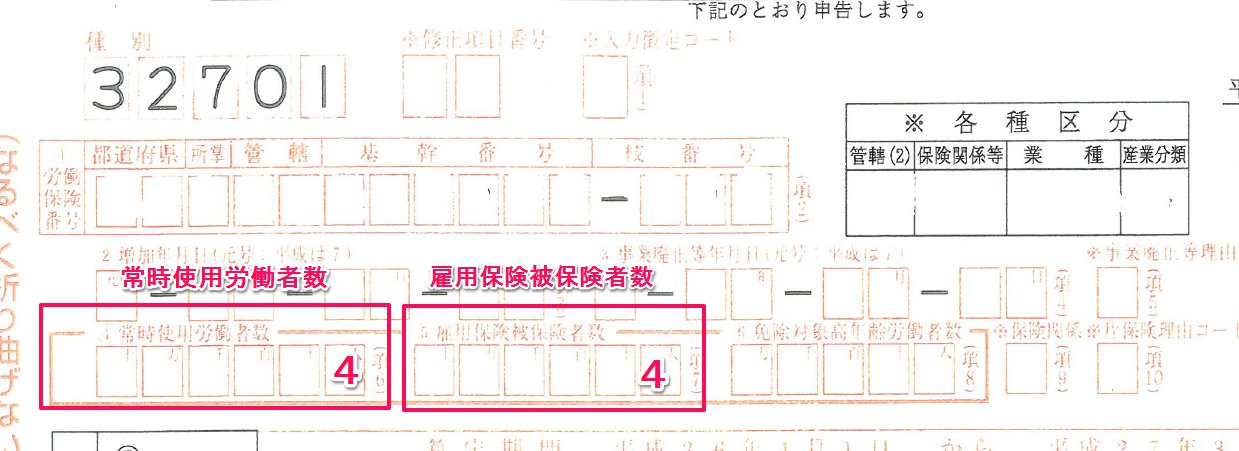

2-1.【1】常時使用労働者と雇用保険被保険者の人数を記載する

まずは「常時使用労働者」と「雇用保険被保険者」の人数を記載します。

ここの記載は5秒あれば終わります。

【集計表】

【申告書】

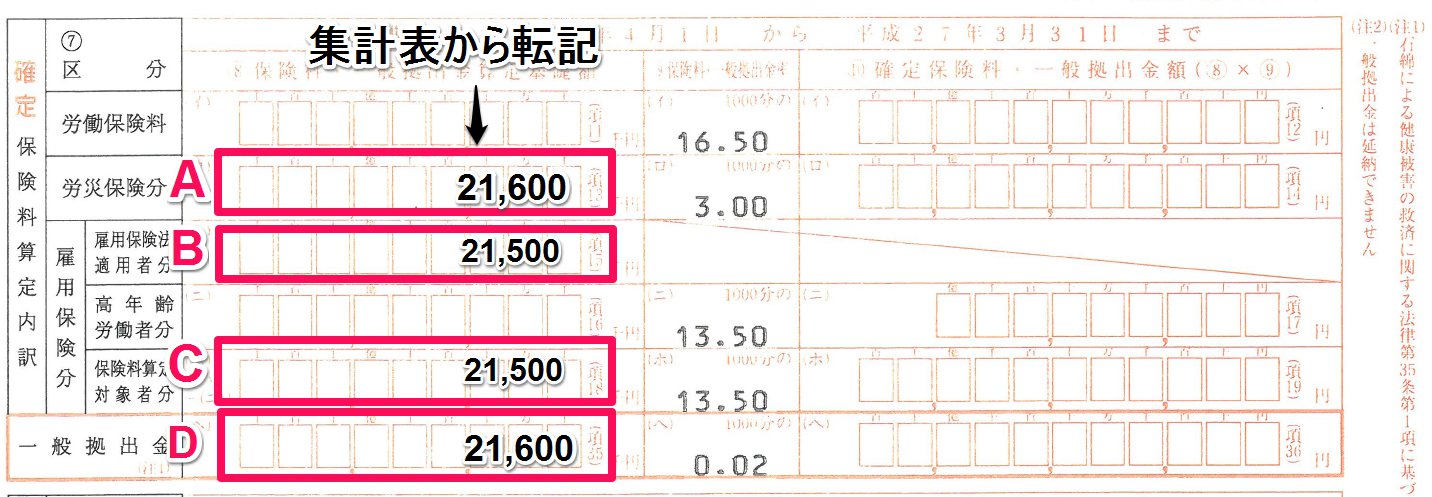

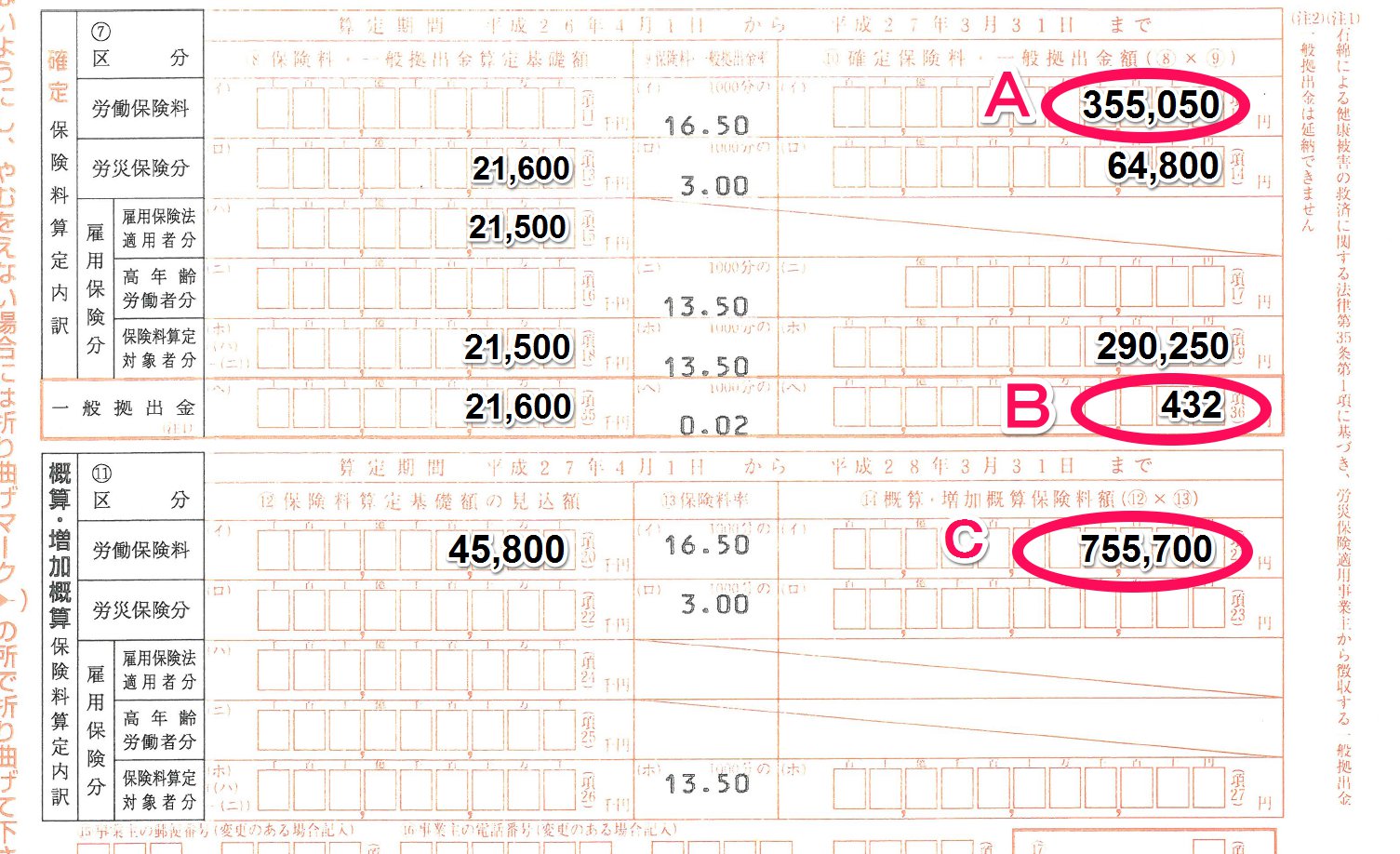

2-2.【2】確定保険料を算定する

続いて確定保険料の欄を記載していきます。

【集計表】

【申告書】

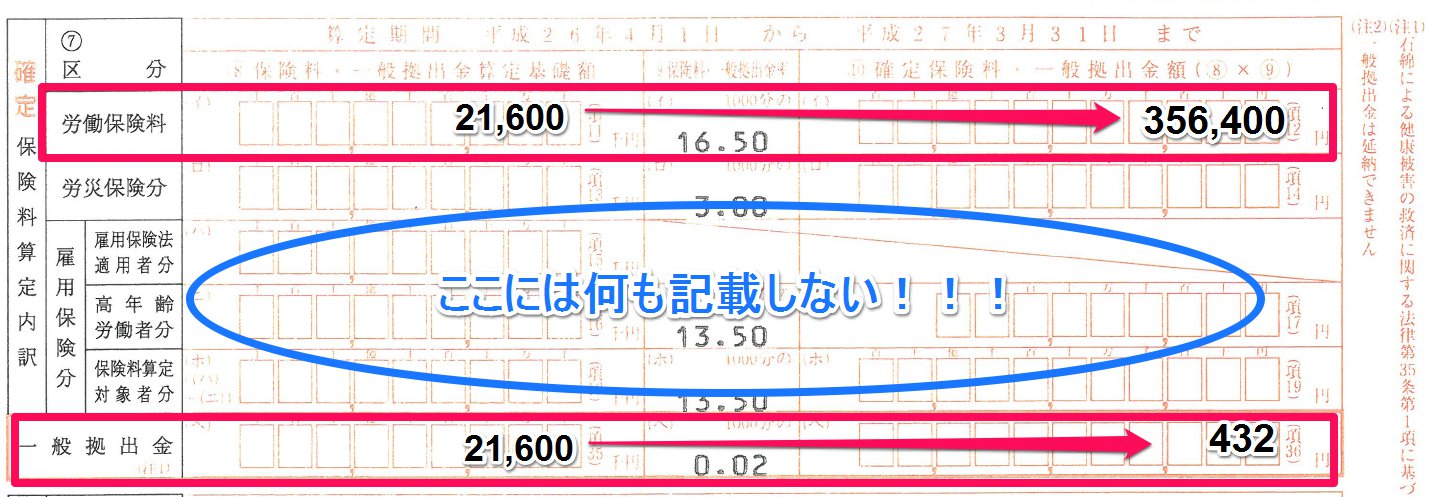

①まずは集計表から、それぞれ下記のように転記してきます。

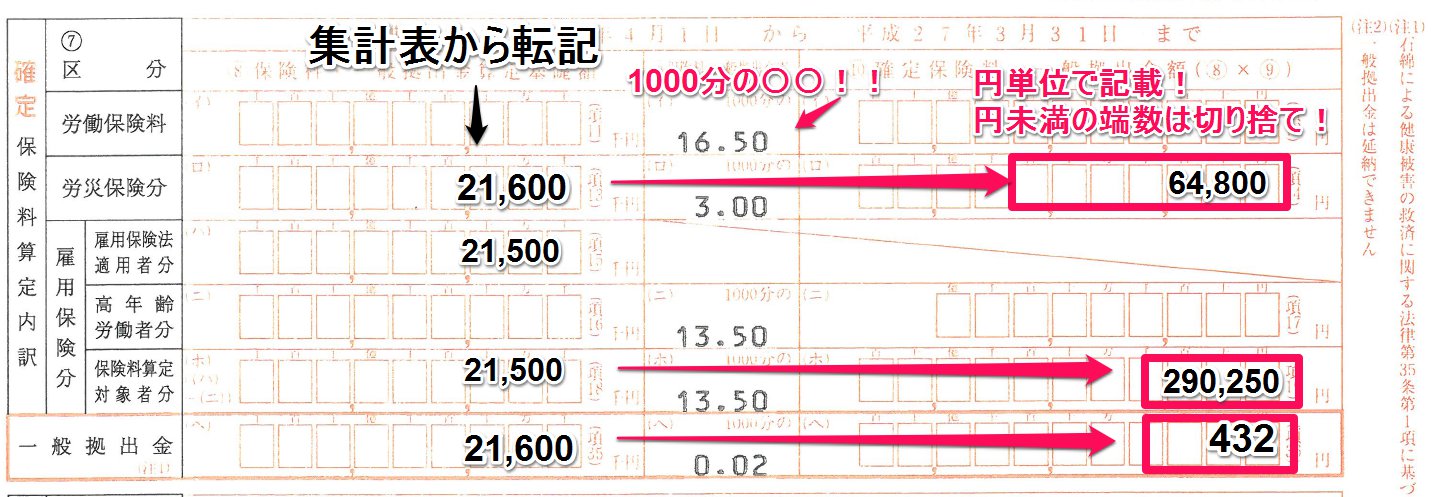

②続いて、転記してきた数字の横にある「料率」をそれぞれ掛けて、保険料の金額を算定し、左の欄に記載します。(Bのところは何も書かなくて大丈夫です。)

注意点としては、左側の金額は「千円単位」であるのに対して、右側の金額は「円単位」で記載します。料率をかけて算出した結果でた円未満の端数は切り捨てます。

また料率をよく見ると「1000分の」と書いてあります。100分率になっていないので、Aのところでいうと「21,600,000円×3.00÷1,000」としなければなりません。

※注意点

・左側は千円単位であるのに対し、右側は円単位

・率を掛けるときは100分の~ではなく、1000分の~で計算しなければならない

・計算の結果、円未満の端数が生じた時は、切り捨てる

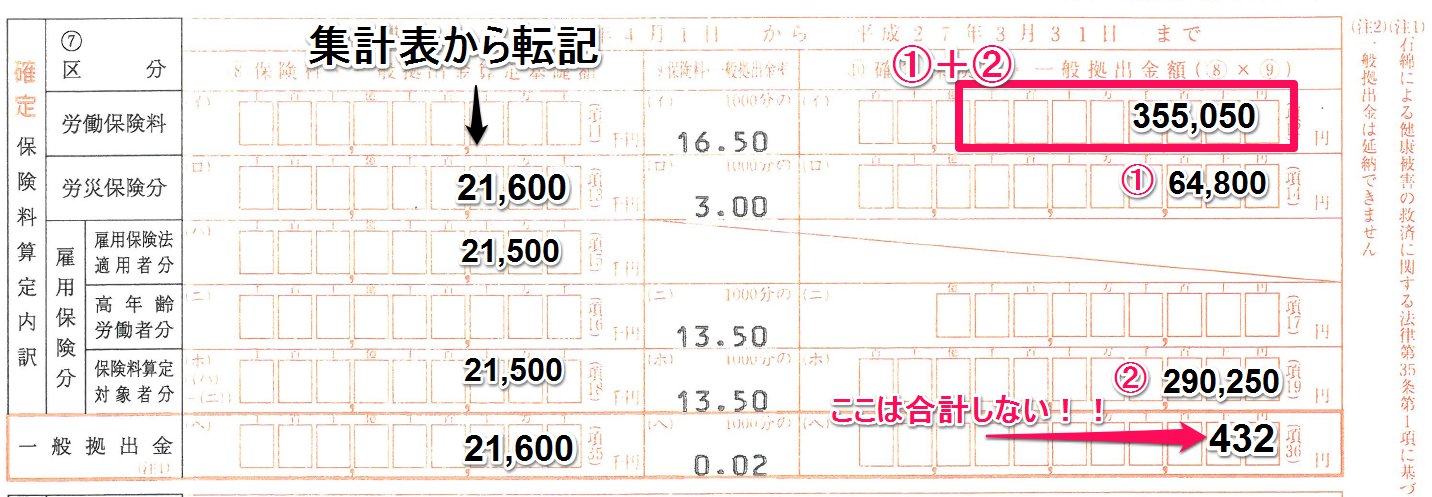

③最後に『一般拠出金」以外の金額を合計し、一番上に記載します。今回の例ですと、一番下の432円以外を合計します。

これで確定保険料の金額は算定できました。

意味合いとしましては、

当期の確定労働保険料が355,050円(労災保険64,800円+雇用保険料290,250円)

当期の一般拠出金が432円ということになります。

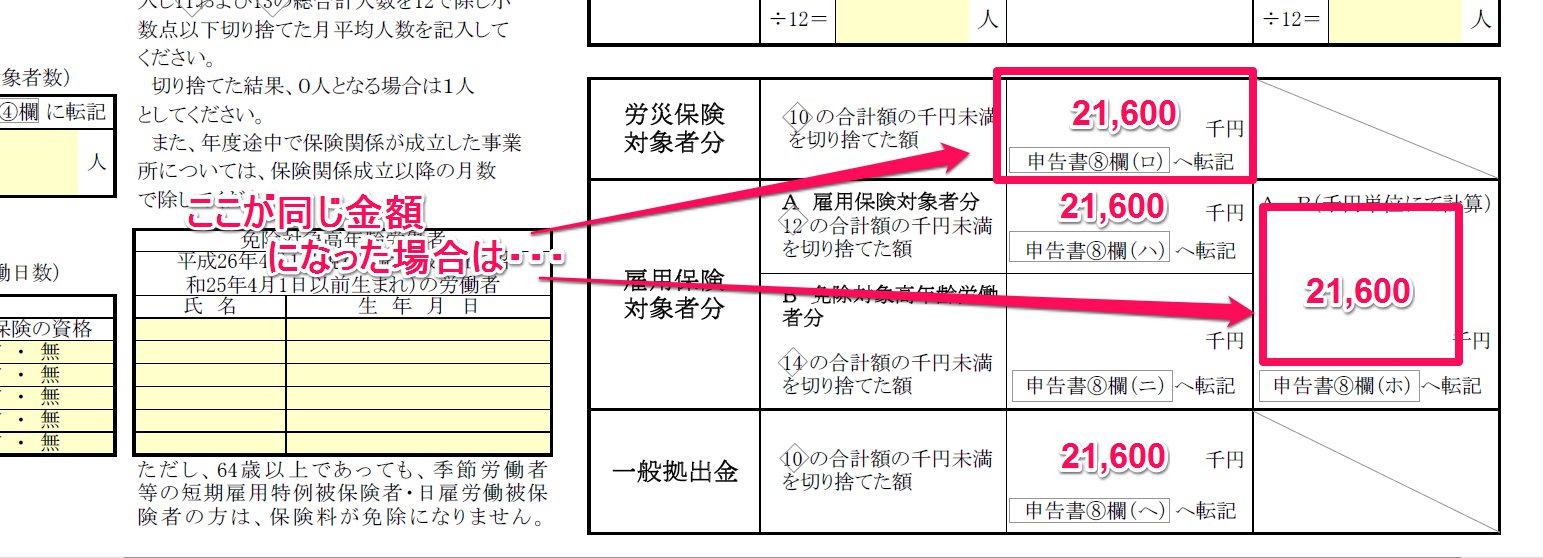

【例外】

これからご紹介する例外は、先程紹介した方法で記載したものと結果は同じになりますが、記載の仕方が少し変わってきます。

どんな場合かというと

役員以外の従業員全員が雇用保険被保険者である場合(日雇いなどで雇用保険に加入していない人がいない場合)です。

その場合には集計表は以下のように、囲った部分が同額になることと思います。

このように同額になった場合には申告書へは、下記の通り、一番上の「労働保険料」と一番下の「一般拠出金」の欄だけを記載すればよいことになっています。

記載も楽ですし、労働局で定めているルールですので、当てはまる場合(多くの方が当てはまると思いますが。)は下記のように記載してください。

これで【2】確定保険料の算定は終わりました。次は一番わかりにくい【3】概算・増加保険料を算定します。

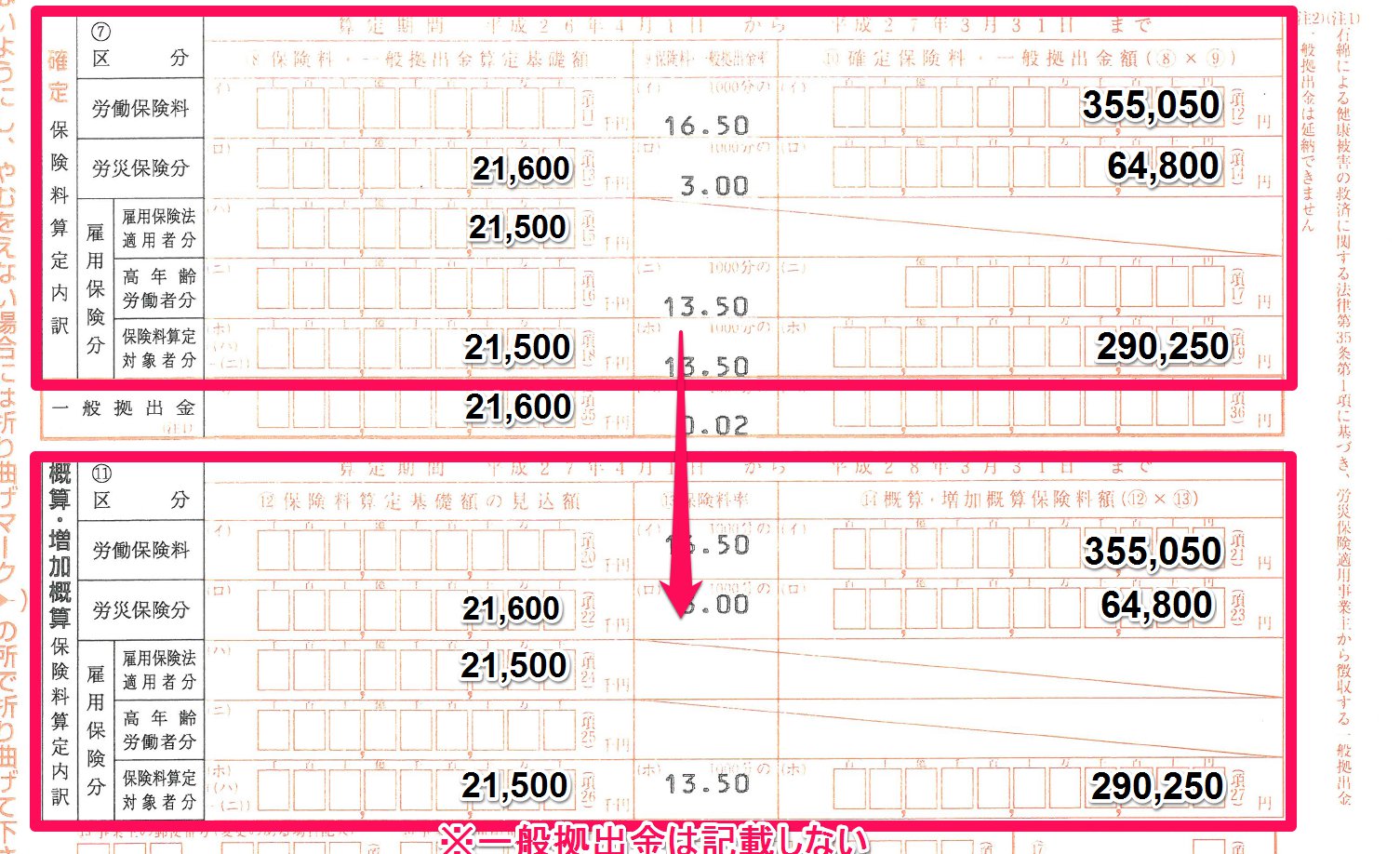

2-3.【3】概算・増加概算保険料を算定する

概算・増加概算保険料の欄ですが、こちらについては

「来年(平成27年4月~平成28年3月)の給与はいくらになるであろうか」という見込の金額を基に算定していきます。

ここでいう給与とは、集計表に記載すべき給与であり、役員等、雇用保険に加入していない人の分は含まれません。

また、先程同様に通勤費なども含まれますのでご注意ください。

①来年に予定している給与の額が今年の2倍以上になる

⇒その見込の金額を申告書に記載する②①以外の場合(そんなに給与は増えない場合)

⇒確定保険料と同じ金額を記載する。

②の給与の増加や従業員を倍以上増やす予定がない場合などは、【2】の確定保険料と同じ金額を記載すれば問題ありません。

ただし、一般拠出金については概算の部分には記載欄がないので、記載しません。一般拠出金以外を、全く同じように記載していきます。

ただし、来年に向けて大幅な従業員増加(今の2倍以上)を考えている場合は、今回と同額とすることはできません。

では見込の金額はどのように計算するのか?というと・・・・

残念ながら労働省の手引きには「見込を記載してください」としか記載されていません。

なのであくまで「見込」の数字を使用していきます。

集計の仕方としては・・・

・来年の給与のシュミレーションを行い、新たに集計表を作成する

・平成27年5月や6月の給与計算の実績を用いて、これを12ヵ月分にして記載する。

などがあげられると思います。

そんな時間はない!という方は、すでに給与計算が完了している平成27年の5月分給与を基にしても問題ないと思います。

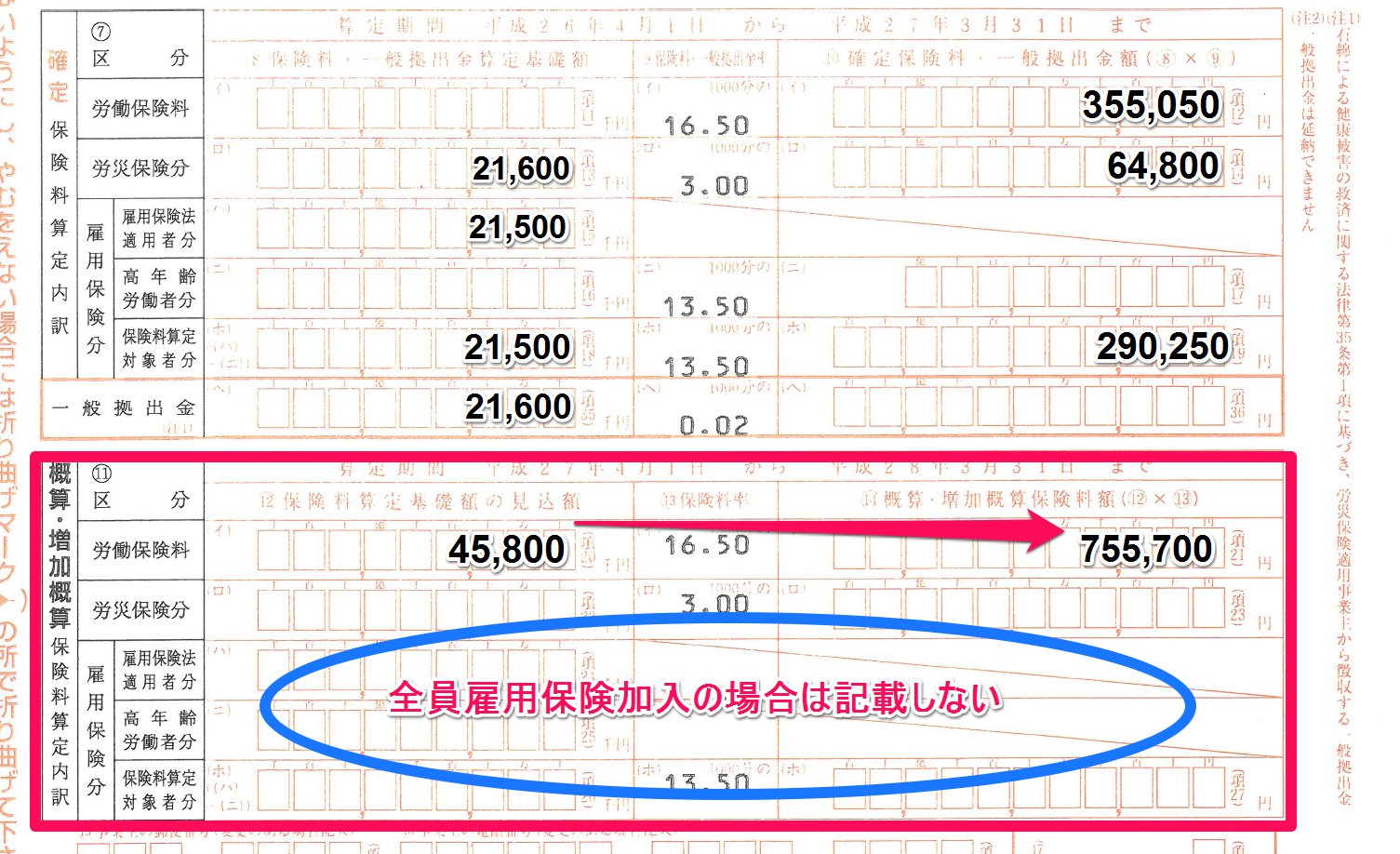

【例】:平成27年5月給与実績:総額4,600,000円(うち役員報酬が1,000,000円)

先程の例と同じ会社の平成27年5月給与実績が上記のようになったとします。

この場合は以下のようにして概算金額を算定します。(あくまで一例です。)

①(4,600,000円-1,000,000円)×12ヵ月=43,200,000円

②昨年の賞与総額の実績:2,600,000円

③①+②=45,800,000円

すると確定保険料を算定するにあたって算出された賃金総額21,600,000円の2倍を超えることになりますので、

確定分と同額ではなく、概算分を用いて申告書に記載していくこととなります。

【申告書】

今回の例の場合にはこのように記載するのが最も合理的であると考えられます。

ただし、労働局の手引きに詳細な具体例などが記載されていないことを勘案すると、「各々の会社の実態にあわせて見込金額を算定してください。」というのがルールなのだと考えられます。すなわち、具体的なルールが定まっていない以上、今現在で予測できる範囲内で概算分を出さざるを得ないということです。

そんなに増員する予定もない、という場合は、とりあえず今期の確定保険料と同じ金額を記載して申告しましょう。

ここまで記載ができれば、最後は「7月10日」にいくら納付するのかを決めるだけです。

2-4.【4】当期の納付額を記載する

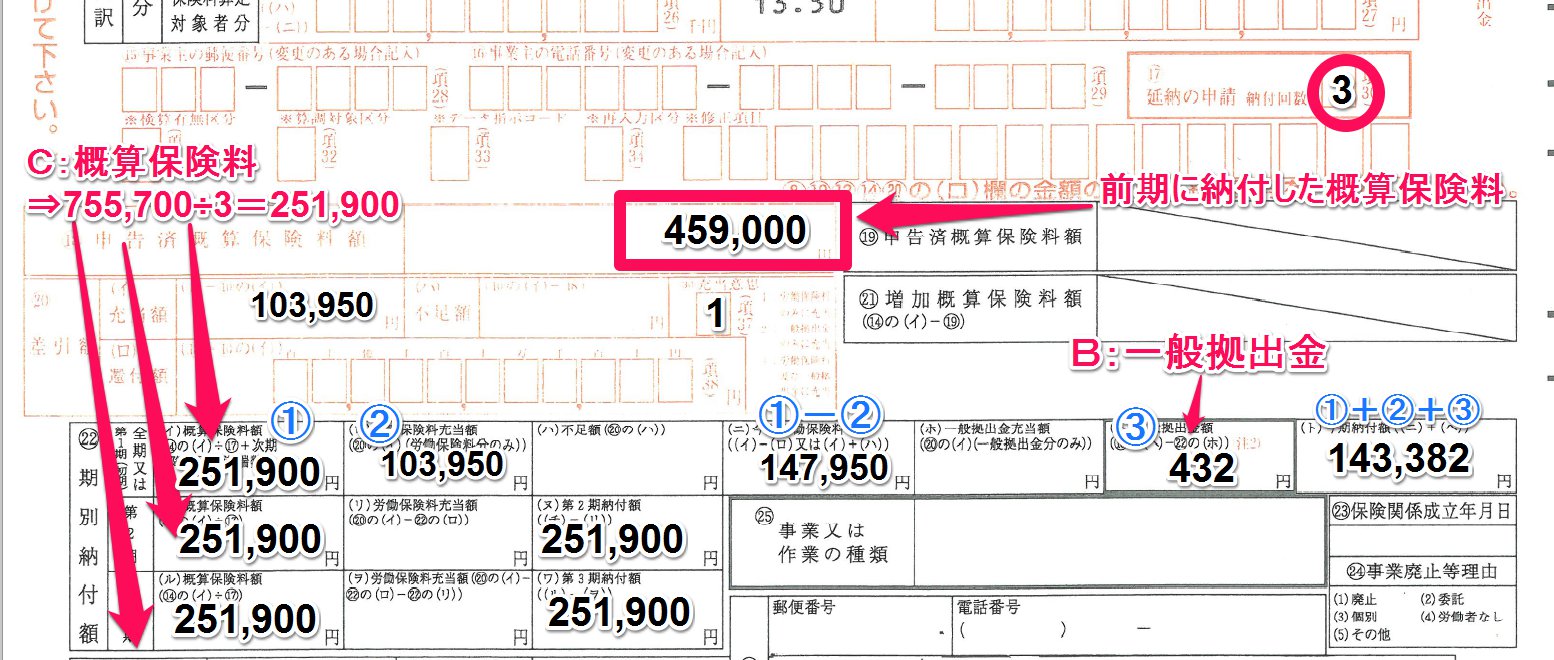

最後に納付額を算定します。

現在、以下のところまで記載ができているかと思います。下記の囲いのA,B,Cの金額を使用して納付額を求めていきます。

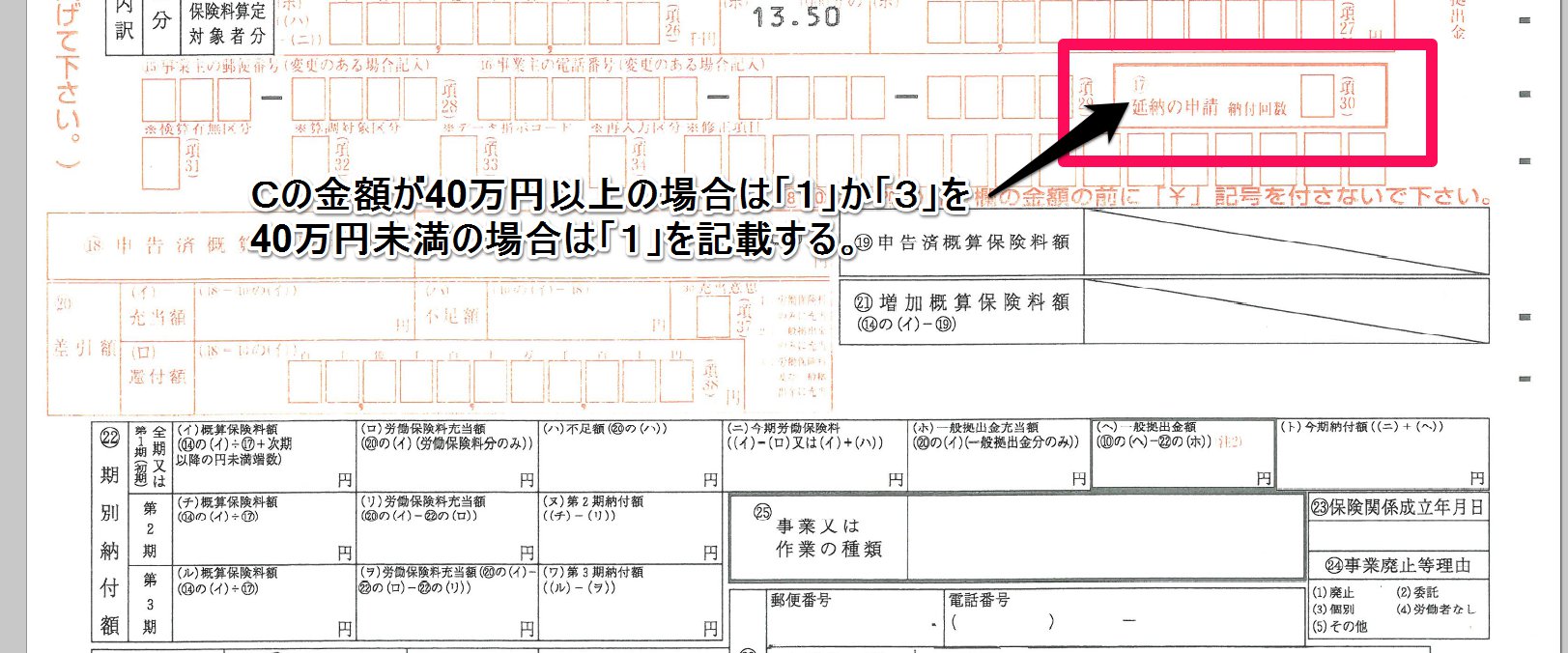

まずは「延納の申請」の欄から記載していきます。

労働保険料は「概算保険料の金額(C)」が40万円以上なら、3分割して納付することが認められています。

具体的には「7月10日」「10月31日」「1月31日」の3分割とすることができるのです。

なお、分割を選択しない場合や概算保険料の金額が40万円未満の場合は「7月10日」に全額納付することになります。

分割払いにしたいにもかかわらず、ここに何も記載しなかったら、自動的に1回払いになってしまうので注意して下さい。

ココから先は「一括」と「分割(3回払い)」の場合に分けて記載方法をご紹介していきます。

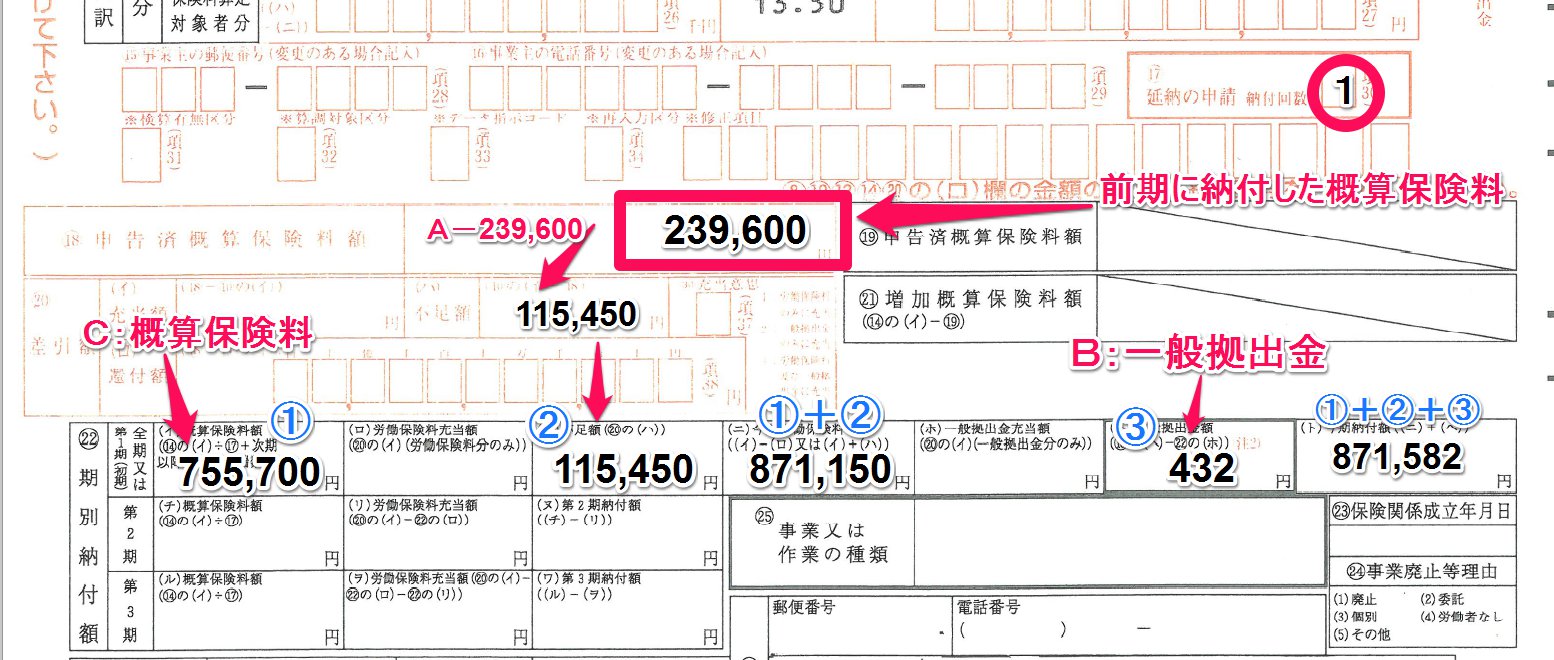

■一括払いの場合

【確定分に不足が生じる場合】

まずは確定分に不足が生じる場合です。印字済みの「申告済概算保険料額」と申告書上のAの「当期の確定保険料」を比較します。

既に前期に納付したものが、確定分よりも少なかったら、以下のように記載していきます。

注意点としましては

・足し算と引き算を間違えないこと

・一般拠出金を忘れないこと

です。

今回の場合ですと、確定保険料の方が申告済概算保険料よりも「115,450円」少なくなっていますので、不足分を精算しなければなりません。

この不足分に「C:来年の概算保険料」と「B:一般拠出金」を足した金額が当期の納付額となります。

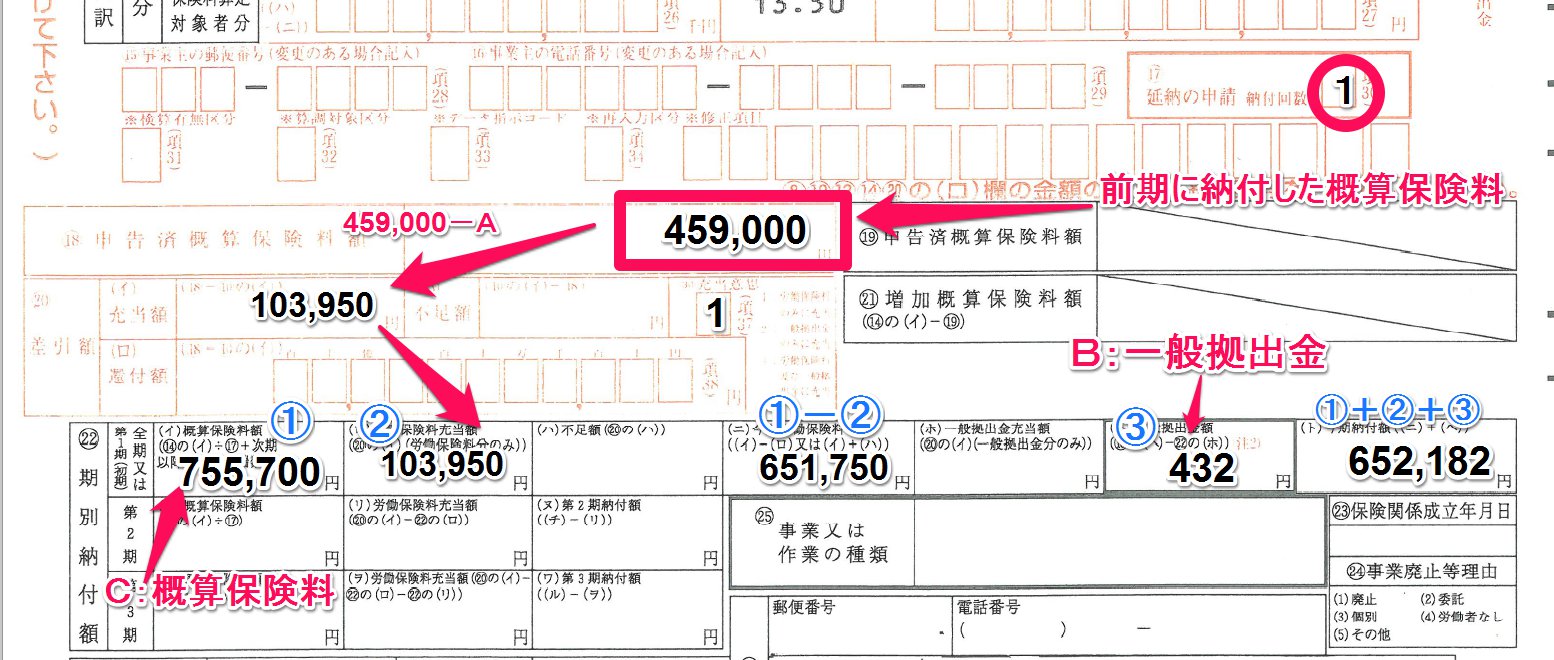

【確定分を充当する場合】

次に、不足ではなく、前期の概算保険料を多く納付していた場合についてです。

この場合には多く納付していた分を「C:来年の概算保険料」から差引くことができます。

真ん中の方に「充当意思」という欄がありますが、今回の金額の場合は「1」と記載して、労働保険料から差引くのが一番わかりやすいです。

よくわからない、という人は、とりあえず「1」と記載し、上記のように計算していきましょう。

■分割(3回払い)の場合

一括払いの場合と記載が変わる点は「C:概算保険料」の記載箇所だけとなっています。

概算保険料:755,700円を三分割した金額をそれぞれ記載していきます。なお、円未満の端数が生じた場合は1期分に加算します。

また、上記の「不足額」が251,900円を超えるようでしたら、その超える部分は2期分へと充当していくことになります。

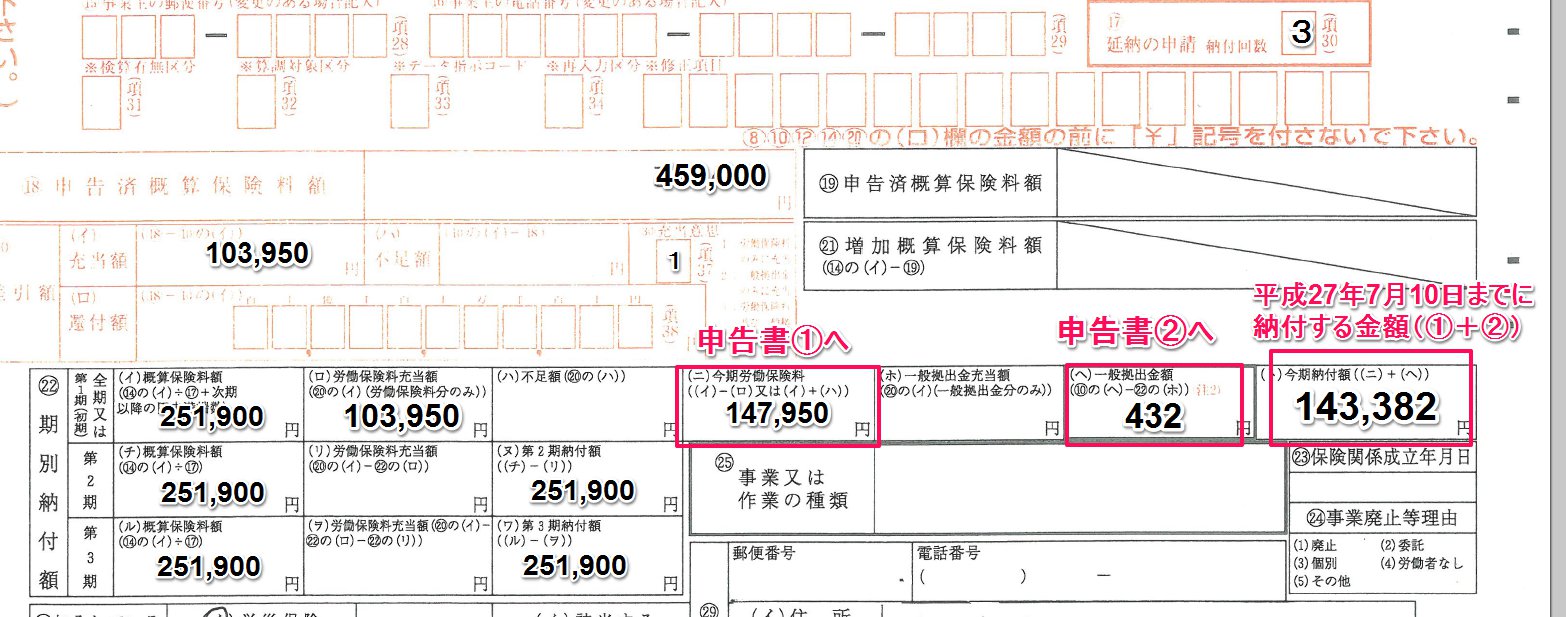

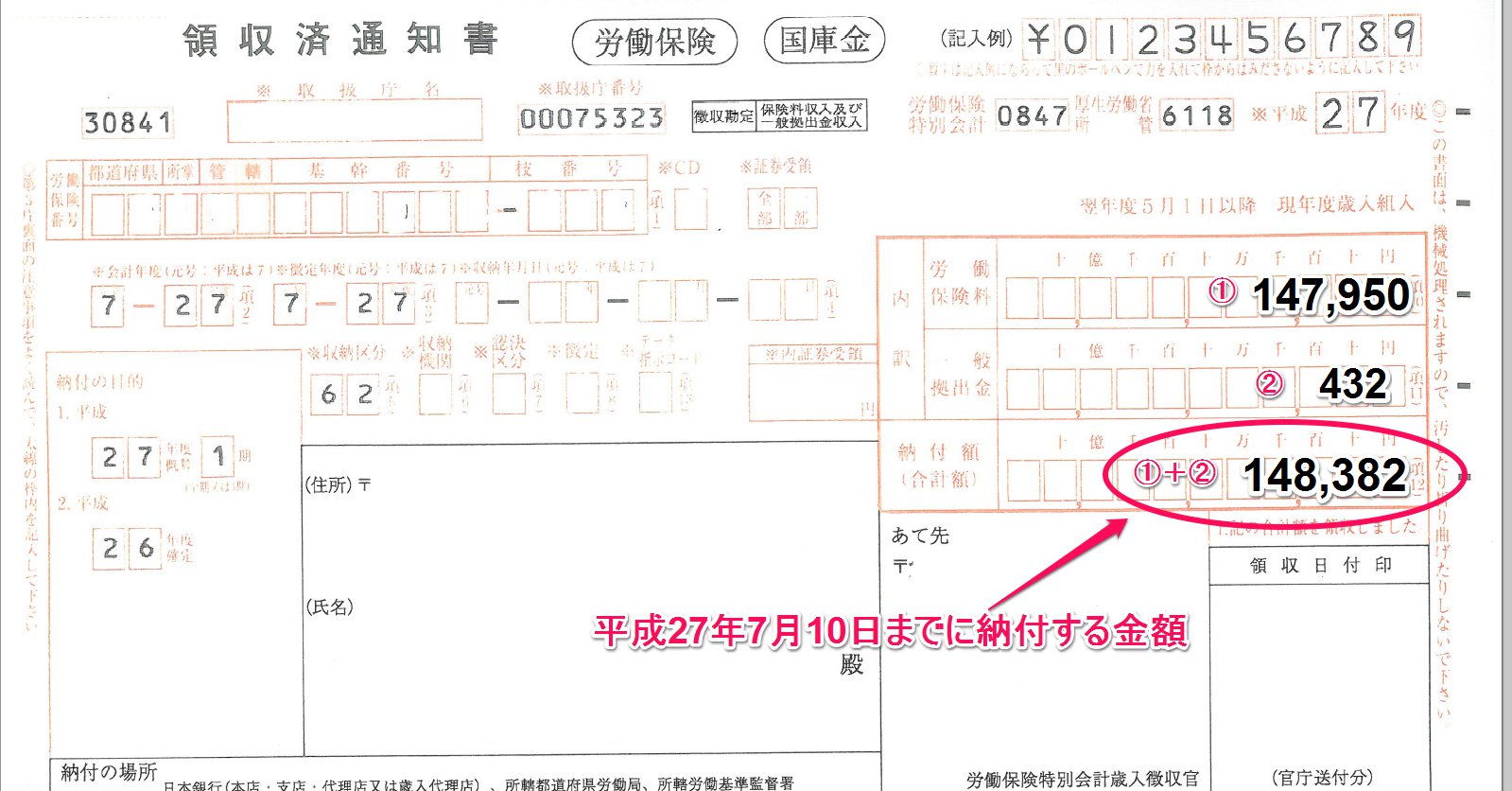

2-5:平成27年7月10日に納付するための納付書を作成する

申告書の下に、このような書類がついているかと思います。

こちらの納付書には、申告書に記載した「平成27年7月10日」に納付すべき金額を記載していくことになります。

なお分割払いを選択した方は、2回目・3回目の納付書は後日労働局から送付されてきますので、そちらで納付していくことになります。

書き方については単純に申告書の金額を転記するだけです。

【申告書】

【納付書】

これで労働保険の申告書は完成しました。

あとは申告書を労働局などに提出して、納付をするだけです。

今年度の申告・納付期限は平成27年7月10日(金)となっています。

忘れずに申告・納付するようにしましょう。

安藤 祐貴

最新記事 by 安藤 祐貴 (全て見る)

- 【平成30年度版】誰でも短時間で書ける!年末調整に必要な書類と書き方の全て(記入例つき) - 2018年10月29日

- 労働保険の年度更新の申告書の書き方【平成27年度版】 - 2015年6月25日

- 1時間で確定申告して税金の還付を受けるための全手順 - 2015年2月22日

")