従業員を採用すると、色々な手続きが必要になります。

大きな会社であれば専門の部署があったり、社会保険労務士に頼んだりするなどしますので、あまり関係ない話かも知れません。しかし、中小企業はそうは言っていられません。全て「自分でやる」のが基本です。

かく言う当社も「勉強」の名のもとに、入社時の書類は全て自分で作成します。かなり面倒でしたが、とても勉強になりました。そこで、今回は勉強した内容の復習がてら、従業員を採用した場合にしなければならない役所関係の手続きについてお話をしていきます。

まずは、役所関係の手続き一覧をご確認下さい。とりあえず、これらが必要なんだなと頭に入れておいて頂ければOKです。

◆役所関係の手続き一覧

- 健康保険・・・健康保険被保険者資格取得届を健保組合に提出

- 年金・・・厚生年金被保険者資格取得届を健保組合又は年金事務所に提出

- 雇用保険・・・雇用保険被保険者資格取得届を所管のハローワークに提出

- 住民税・・・特別徴収にかかる給与所得者異動届出書をお住まいの市区町村に提出

それでは、1つずつ内容を確認していきましょう。

Contents

1.健康保険・年金関係

(1)提出書類

従業員を雇用した日から「5日以内」に年金事務所または健康保険組合・厚生年金基金に以下の書類を提出します。

- 健康保険・厚生年金被保険者資格取得届

- 健康保険被扶養者(異動)届 (※1)

- 国民年金第3号被保険者資格取得・種別変更・種別確認(3号該当)届 (※2)

- 雇用契約書、誓約書(※3)

※1 被扶養者(配偶者・子・その他扶養親族)がある場合に限り提出します

※2 配偶者(20歳~59歳)の年収(各種控除前の金額)が年130万円未満の場合に限り提出します。

これを提出することで、配偶者の健康保険・年金は支払う必要はありません。なお、配偶者が60歳以上の場合や障害厚生年金を受けられる程度の障害者である場合は、年収が130万円未満ではなく180万円未満で適用されます。

※3 誓約書は健康保険組合所定のフォーマットがあるかと思いますので、会社オリジナルがない場合は健康保険組合にお問い合わせ下さい。

なお、通常は健康保険組合に年金分も合わせて提出すれば、健康保険組合の方で年金事務所に転送してくれます。各健康保険組合により取扱いが異なる場合がありますので、一度健康保険組合にご確認下さい。

(2)記載方法

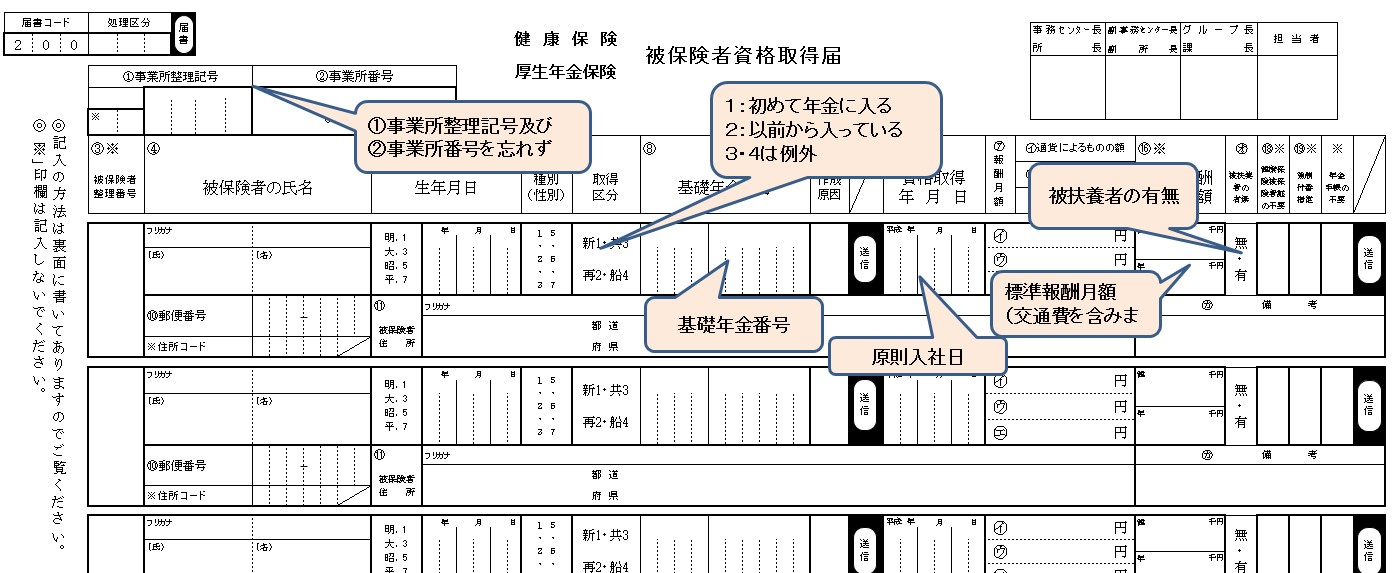

①健康保険・厚生年金被保険者資格取得届

健保により若干フォーマットが異なりますが、基本的には以下のものを記載します。

- 事業所番号(会社に付与されている番号)

- 氏名、生年月日、住所、性別

- 基礎年金番号(年金手帳の1ページ目に記載があります)

- 資格取得年月日(原則として入社日です)

- 報酬月額 (※)

- 事業所情報(会社の名称・住所・電話番号・印)

※報酬月額

給与見込額+通勤手当の金額になります。 給与は、基本給・残業手当・役付手当・住宅手当・家族手当のほか、年4回以上支払われる賞与があれば年間賞与額÷12を月額に加算します。

また、所得税や住民税と違い通勤手当を含める点に注意して下さい。定期券で支給される場合は1ヶ月分に換算した金額を月額に加算します。例えば、1ヶ月定期10,000円、6ヶ月定期54,000円の場合、1ヶ月定期で支給されていたら10,000円、6ヶ月定期で支給されていたら54,000円÷6=9,000円が報酬月額に加算されます。

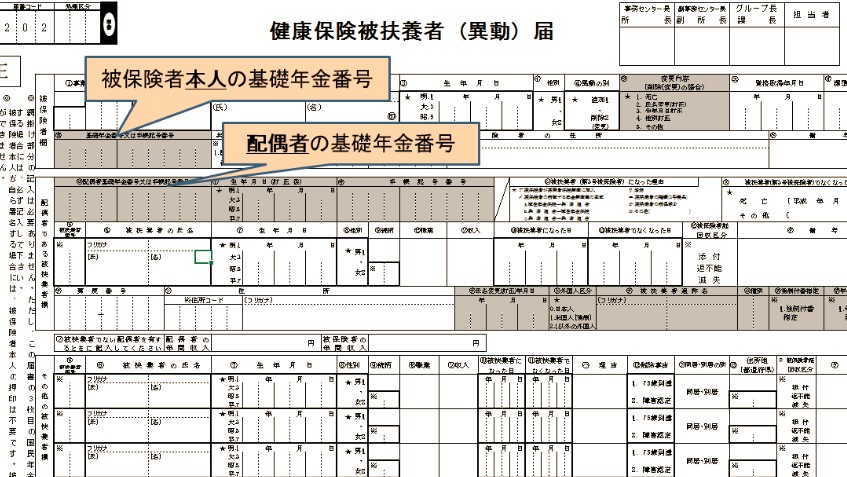

②健康保険被扶養者(異動)届

被扶養者(配偶者・子・その他扶養親族)がある場合に提出する書類で、以下のものを記載します。

- 被保険者(本人)の氏名、生年月日、住所、性別、報酬月額、印

- 被扶養者の氏名、生年月日、年令、住所(別居の場合のみ)、収入額(あれば)

- 事業所情報(会社の名称・住所・電話番号・印)

※証明書類

被扶養者となる判定根拠として以下のものを併せて提出します。

- 16歳未満の子・・・なし

- 16歳以上の子・・・在学証明書(学生のみ)、課税証明書

- 配偶者・・・課税証明書

- 60歳未満の父母など・・・課税証明書

- 父母で年金受給者・・・年金支払通知書の写し

- その他の親族・・・課税証明書、在学証明書など

(詳しくはこちら)

課税証明書はお住まいの市区町村で発行してもらいます。収入がない場合は、非課税証明書とも言いますが、課税証明書と同じ書類になります。

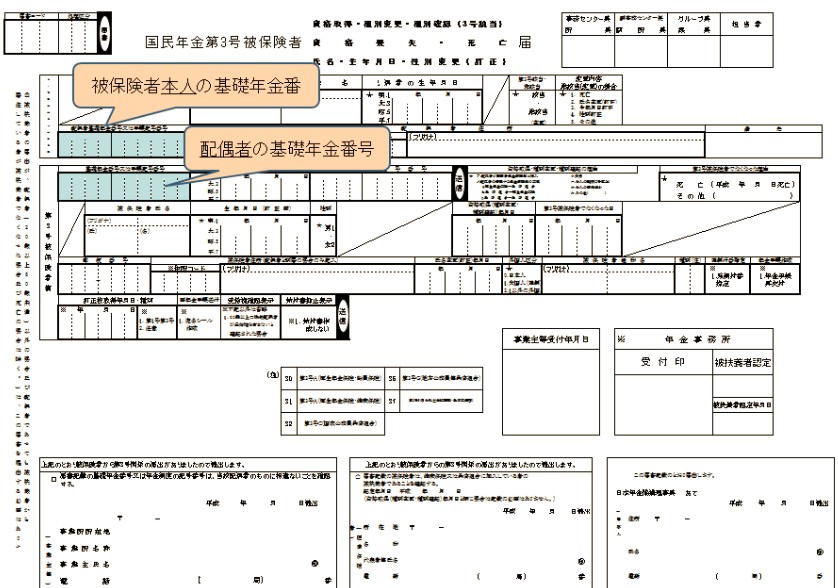

③国民年金第3号被保険者資格取得・種別変更・種別確認(3号該当)届

配偶者の年収が130万円未満である場合に提出する書類で、以下のものを記載します。

- 被保険者(本人)の氏名、生年月日、住所、性別、基礎年金番号、資格取得日(原則として入社日)

- 配偶者の氏名、生年月日、住所(別居の場合のみ)、基礎年金番号

- 事業所情報(会社の名称・住所・電話番号・印)

- 届出人の住所・氏名・電話番号(一番右下が記載欄です)

なお、フォーマット上では配偶者基礎年金番号と基礎年金番号の記載欄がありますが、この場合、配偶者基礎年金番号が本人、基礎年金番号が配偶者の番号となります。

配偶者目線の書類なので、ちょっとややこしいですね。

◆フォーマット

健康保険組合により異なりますので、各健康保険組合のHPよりダウンロードして下さい。該当する書類が無い場合は下記のフォーマットでOKです。

(クリックするとリンク先に飛びます)

※3号被保険者届出は3枚目にあります

3.雇用保険関係

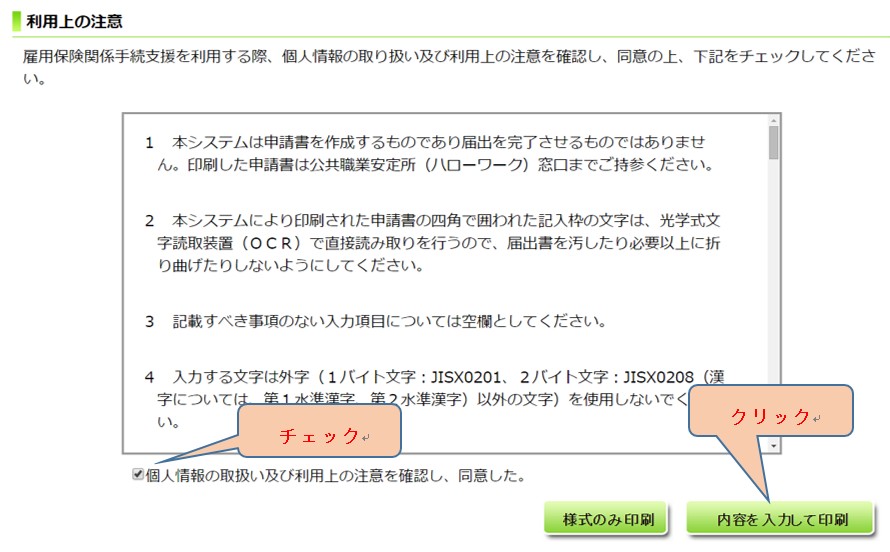

こちらの提出期限は雇用した日の翌月10日までとなります。例えば7月1日入社であれば、8月10日が期限となります。雇用保険の書類は、以下のサイトで簡単に作成できますのでご利用下さい。

紙で印刷するよりも、こちらのサイトから直接入力する方が楽です。個人情報の取り扱い欄にチェックを入れて、「内容を入力して印刷」から入力をすることができます。

◆記載事項

- 事業所番号(会社に付与されている番号)

- 被保険者番号(前職がある場合) ※1

- 取得区分(前職なし:1、前職あり:2)

- 氏名、性別、生年月日、賃金(報酬月額と同額)

- 資格取得年月日(原則として入社日)

- 被保険者となった原因、雇用形態、職種、契約期間の定め、1週間の労働時間

- 事業所情報(会社の名称・住所・電話番号・印)

※1 被保険者番号

被保険者番号は前職の退職時にもらう書類に記載があります。なお、その書類が手元にない場合は、備考欄に前職の会社名や退職年月日などを記載しておけばハローワークの方で調べてくれますのでご安心下さい。

※2 外国人の場合

外国人を雇った場合は、在留資格・在留期間を届け出ることが義務付けられていますので、外国人登録証明書などを確認して下さい。

4.所得税・住民税関係

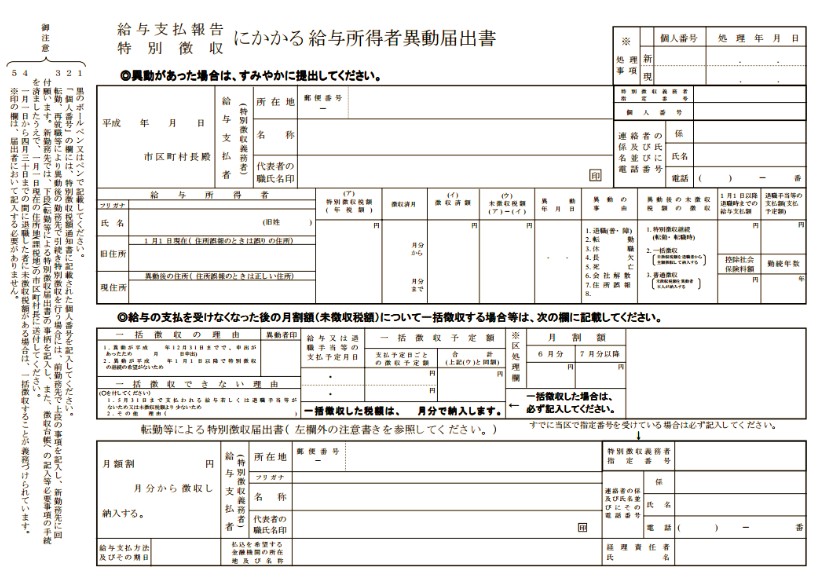

前職がある場合、住民税の特別徴収を継続する手続きを行うことができます。これをやらないと普通徴収になってしまい、1年分の住民税を最大4回で支払わなければならなくなります。

特別徴収を継続したい場合は、「給与支払報告・特別徴収にかかる給与所得者異動届出書」をお住まいの市区町村に提出します。この書類は前職の退職時にもらえますので、そのまま送ればOKです。また、年末調整に必要となりますので、扶養控除等申告書および源泉徴収票(前職がある場合)を会社に提出します。

5.書類提出時の注意点

書類を提出する際は、相手方に提出するもののほか、こちらの控えも一緒に出しましょう。そうしますと先方で受領印を押してくれますので、それを大切に保管しておいて下さい。

なお、郵送の場合は通常郵便ではなく配達証明郵便を利用した方が良いと思います。郵送の場合は、以下のものを送ります。

- 提出書類

- 提出書類の控え(控と書いておいて下さい)

- 返信用封筒(宛先・切手を忘れずに)

健康保険・厚生年金被保険者資格取得届と健康保険被扶養者(異動)届については、フォーマットに正副がありますので、副を控えとして利用すればOKです。それ以外のものはコピーして控えを作りましょう。

6.まとめ

長くなってしまいましたので、最後にまとめをします。漏れがないかチェックして下さい。

(1)健康保険・年金関係

①提出書類

扶養なし:健康保険被保険者資格取得届+厚生年金被保険者資格取得届

扶養あり:健康保険被保険者資格取得届+厚生年金被保険者資格取得届+被扶養者異動届+国民年金第3号被保険者該当届(配偶者の年収が130万円未満の場合)

※上記のほか、雇用契約書及び誓約書が必要な健康保険組合もありますので、ご確認下さい。

※3号被保険者届出は3枚目

②必要なもの

扶養なし:本人の基礎年金番号

扶養あり:本人及び配偶者の基礎年金番号+被扶養者の課税証明書等

③提出先

健康保険組合 (通常、年金分も健康保険組合に提出すればOKです)

(2)雇用保険関係

①提出書類

②必要なもの

被保険者番号(前職より入手)

③提出先

ハローワーク

(3)所得税・住民税関係

①提出書類

給与支払報告・特別徴収にかかる給与所得者異動届出書(前職より入手)

②提出先

お住まいの市区町村(会社の所在地ではないので注意)

さいごに

ここまで読んで頂きありがとうございます。ちょっと大変そうだな・・・と思われた方もいらっしゃるかも知れません。実際、私は調べながらやりましたので、丸々2日間もかかってしまいました。それにもかかわらず、配偶者の課税証明書を提出し忘れて健康保険組合から怒られてしまいましたが・・・。

この記事通りにやれば必要書類を揃えてから1~2時間で終わると思いますので、ぜひチャレンジしてみて下さい。なお、当社では1万円/人でお引き受けしておりますので、ご入用の際はご連絡下さい。もちろん、ご自身でやられた方が勉強になりますので良いと思いますし、1時間で終わらせれば時給1万円の仕事をしたことになりますので、まずはご自身でやってみましょう。長文駄文にお付き合い頂きありがとうございました。

【Q&A】

恐らく、ほとんどの方は本編の内容で問題ないと思いますので、読み易さを考えて例外的な題材はカット致しましたが、以下にカットした内容のうち主なものをQ&A方式で記載しておきます。本編だけでは解決できなかった場合や最終チェックにご活用下さい。

Q1.健康保険証をすぐに使いたい

健康保険証は、書類提出後1週間程度で手元に届きますが、それまでに使いたい場合は「健康保険被保険者資格証明書交付申請書」を年金事務所に提出しますと、「健康保険被保険者資格証明書」が即日交付され、これを医療機関等に提出すれば自己負担額のみで診療を受けることができます。なお、当該証明書の有効期限は20日間になりますのでご注意下さい。

Q2.被保険者の資格取得日は?

入社日などの実際に報酬が発生する日となり、勤務開始日ではありません。例えば4月1日入社で1日が日曜日の場合、実際の勤務開始日は2日からになりますが、資格取得日は4月1日ということになります。

Q3.試用期間中の取り扱い

健康保険・年金・雇用保険とも、試用期間中であっても被保険者の加入手続きをする必要があります。ただし、日雇の場合や2ヶ月以内の期間限定雇用の場合、加入手続きは必要ありません。

Q4.年収130万円の判定

扶養親族の年収が130万円未満か否かの判定は、「今後」年収130万円以上になるのかどうかで行います。従って、過去に収入があった場合においても今後年収130万円以上にならない見込みの場合はOKとなります。なお、雇用保険の失業給付が日額3,600円以上ある場合、失業給付を受け取っている間は被扶養者となれませんのでご注意下さい。

Q5.年金受給者を雇い入れた場合

年金受給者を雇用した場合、現在の年金受取額が分かるものを資格取得届に添付する必要があります。また、70歳以上の人を新規で雇用し、以下の3要件を「全て」満たすときは「厚生年金保険70歳以上被用者該当届」を併せて提出します。

- 昭和12年4月2日以降の生まれ

- 勤務日数・勤務時間ともに一般社員の3/4以上

- 厚生年金の加入期間が過去にある

Q6.年金手帳を紛失した場合

提出書類に「年金手帳再交付申請書」を添付します。

Q7.配偶者が20歳未満の場合

配偶者が20歳未満であり、かつ、扶養となる要件を満たしていても20歳までは3号被保険者に該当しません。20歳となった月に「国民年金第3号被保険者該当届」を提出しましょう。

Q8.労災保険の手続きは?

労災保険の適用事業所として届をしておけば、自動的に労災保険の対象となります。よって、労災保険の手続きは不要となります。その他、ご質問がありましたら随時更新していきます。最後まで読んで頂きありがとうございました。

bizubu

最新記事 by bizubu (全て見る)

- 繰越欠損金を利用した税金を支払う節税策 - 2016年4月3日

- 役員社宅で今の倍以上節税する方法 - 2016年3月30日

- 退職金相当額を毎年の損金にする所得税・法人税節税手法 - 2016年3月17日

")