こんにちは、公認会計士・税理士の山口真導です。

節税提案してくれる税理士かどうかの見分け方を聞かれることがよくあります。しかし、これは難しいです。なぜなら、契約したら節税提案しない税理士に限って、ガッツポーズの写真とともに「節税バッチリ」とホームページに書いてあるからです。

しかし、節税提案してくれない税理士の特徴ならば、いくつか具体的にあげる事が出来ます。というのも私も2008年頃までは節税反対派だったからです。当時はそれほど強い理論的背景があって節税に反対していたわけではありませんが、いまは理論的に考えて節税が必要だと思っているので、明確に言語化出来ます。節税提案しない税理士の特徴はオモテに出ない裏側に存在する特徴なので引き出すのは難しいものです。そこで具体的にどう質問してあぶり出すのかも書きますので参考にしてください。

Contents

- 1.節税提案しない税理士の特徴

- 1-1.社長の話を聞いているようで聴いていない

- 1-2.永遠に利益が出続ける前提でアドバイスをしている

- 1-3.諦めが異常に早く、根性なし

- 1-4.税法ではなくイメージで節税か脱税かを判断している

- 1-5.税法に「してはいけないこと」が書いてあると誤解している

- 1-6.日本の中小企業に「財務の常識」を当てはめている

- 1-7.「会社のおカネ」が増えるか減るかが判断基準

- 1-8.節税の具体的なやり方が解らない

- 1-9.沢山納税させてきたので今更節税提案出来ない

- 1-10.「節税は資金調達に悪影響」と誤解している

- 1-11.「節税すると税務調査が大変」と誤解している

- 1-12.社長の相談には反対しておけば良いと考えている

- 1-13.節税提案分の顧問料をもらっていない

- 2.契約解除されないから節税提案しなくても大丈夫

1.節税提案しない税理士の特徴

節税提案しない税理士の特徴は全部で14個あります。そのうち、13個は下記のとおりです。最後の1つは最後まで読んだ方だけのお楽しみにしておいてください。

- 社長の話を聞いているようで聴いていない

- 永遠に利益が出続ける前提でアドバイスしている

- 諦めが異常に早く、根性なしである

- 税法ではなくイメージで節税か脱税かを判断している

- 税法に「してはいけないこと」が書いてあると誤解している

- 日本の中小企業に「財務の常識」を当てはめている

- 会社のおカネが増えるか減るかが判断基準

- 節税の具体的なやり方が解らない

- 沢山納税させてきたので今更提案出来ない

- 「節税は資金調達に悪影響」と誤解している

- 「節税すると税務調査が大変」と誤解している

- 社長の相談には反対しておけば良いと考えている

- 節税提案分の顧問料をもらっていない

それぞれ具体的に説明していきましょう。

1-1.社長の話を聞いているようで聴いていない

社長から「節税したい」といわれた時に、額面通りに受け取る税理士が沢山います。その時、税理士の頭の中では、社長が「税金が安くなりさえすれば良い」と思っていると直訳します。税理士は、それを「ムダ遣いをしてでも税金だけは払いたくない」といっていると理解してしまいます。

税金は確かに払いたくはありませんが、ムダ遣いをしてまで税金を払わないことに意義を感じるようなトンチンカンな社長は、ほとんどいません。(極希に意図せず散財出来るパーリー社長は実在します)

節税したい社長の真意として多いのは、「この税金が自分の手取りに変換出来ないか」とか、「この税金を事業に再投資出来ないか」とか、「この税金を来年以降に持ち越したい」等という気持ちです。ですから、節税で使ったおカネは、どこかに消えていくのではなく、必ず自分の手元に戻ってくるところに置いておきたいのです。これはムダ遣いではありませんので、止める必要はなく、税理士として大いに協力すべき課題です。

このように、社長の話を真面目に聞いてはいますが、額面通り受け取っているだけで、その背景や真意を理解出来ない結果、節税提案の必要性を認識していない税理士は多いと思います。

お客様が言葉にされない要望を叶えることがサービスだと、わたしは考えます。

【質問】

わたし(社長)が節税したいと思っている理由、解りますか?

わたしなら、税金払うより、その分手取りを増やしたいとか、自社の経営のために使いたいとかですか?と答えます。

1-2.永遠に利益が出続ける前提でアドバイスをしている

さきほど申し上げたとおり、まともな社長が、節税対策でおカネを使う場合は、ムダ遣いではなく、必ずいずれ戻ってくるところに使います。これを課税の繰延(利益の繰延)といいます。利益を繰延れば戻ってくるときに課税されるので、やっても意味がないといわれることが多いです。

節税提案しない税理士からすると、「ムダ遣いでする節税もダメ」なら「戻ってくる節税」もダメということです。しかし、多くの社長にとって、利益の繰延は悪い話ではないと思います。

というのも、明日の売上が幾らになるのかの確たる保証をもたない社長の方が多いからです。翌期以降、少しでも読める利益があるというのは有難いものです。また、過去30年くらいを振り返ると5年から10年タームで、経営に打撃を与えるような災害が起きているという実績があるので、そうした時に備えて、出来ることはやっておきたいという気持ちの社長も多いと思います。(阪神大震災、新潟大地震、東日本大震災、リーマンショック、コロナ禍・・・)

一方、税理士は?というと、毎月顧問料が受け取れるので、今月黒字だと来月も黒字、今年黒字だと来年も黒字です。災害から受ける影響も、一般の業種に比べたら限定的です。しかも、こうしたサブスクリプション的ビジネスモデルは、自分で苦労して構築したわけではなく、棚からぼた餅的に手に入れた過去からの商慣習です。

つまり、税理士が利益の繰延になる節税対策をすれば、確かにそのおカネが戻ってくる時も黒字でしょうから、課税の繰延には意味がないかもしれません。しかし、それは税理士固有の経営環境に起因しているものであって、節税したい社長に必ずしても当てはまるものではありません。(というか、ほとんど当てはまらないでしょう)

実は、わたしがこの事実に気が付いたのは、単発の節税コンサルや1年契約のセカンドオピニオンの仕事が増え始めてからです。明日の売上が解らない不安を感じると、利益は繰延べたいと思いますし、戻ってくる時に課税される保証などどこにもないと思います。

こうした前提条件のズレは、節税に限らず、あらゆるアドバイスの内容に影響を与えます。顧問税理士のアドバイスが、スッと腹に落ちてこない理由はこんなところにあるかもしれません。

【質問】

●●さん、いまは業績好調なのですが、先が見通せないんですよ。こういう時、何をしておけば良いですか?

わたしなら、とりあえず、業績好調なうちは稼ぐだけ稼いで頂いて節税するだけしておきましょう。それと節税を目一杯するなら銀行対策もしっかりやっておきましょう。と答えます。

1-3.諦めが異常に早く、根性なし

節税コンサルの仕事は、節税商品を売ることではなく、直近の決算の法人税とその年の社長の所得税を減らす方法を提案することです。しかし、実際には課税を繰り延べる方法を使わないと大きく節税出来ないので、課税の繰延を提案することが多いです。

課税の繰延を提案する以上、当然、出口戦略に関するアドバイスもしていかなければなりません。では、その戻ってくる時に何をするかというと、また課税の繰延をします。

節税反対派の方は笑うかもしれませんが、別に笑われても構いません。毎月、顧問料やコンサル料を頂くということは、継続的に発生する課題を解決していくという約束と決意があるからこそ成立すると、わたしは考えます。税理士と節税商品の営業マンとの違いは、税務の知識だけではなく、こうした継続的な関係性の存在が大きいのです。

ですから、節税提案は、何度でも繰り延べていく覚悟と根性がなければ出来ません。

自分のおカネの問題ではなく、お客様のおカネの問題なので、そんなに簡単に諦めるわけにはいきませんし、諦めてしまえば、それこそ節税反対派の考える通りです。節税提案には気合いと根性が絶対不可欠なのです。

【質問】

全損保険の解約返戻率がもうすぐピークに達しますが、どうしたら良いですか?

わたしなら、複数の具体的な出口戦略をお伝えします

1-4.税法ではなくイメージで節税か脱税かを判断している

日本国憲法第30条に「国民は、法律の定めるところにより、納税の義務を負うと定められているため、脱税ではなく節税するためには税法に詳しくなることが不可欠です。

ところが、社長がインターネットで調べた節税方法を、税法ではなくイメージで、節税か脱税かを判断している税理士がいるようです。話を聞くと、社長と税理士のどちらがプロなのか判らなくなります。

たしかに、最近の判例では、税法のルールに従ったとしても、その節税行為に経済合理性がない、とか、節税の意図をもってなされたということで、納税者が敗訴するケースもあります。したがって、「場合によっては」税法のルールに拘らないで、一歩引いた視点で考えてみることも重要ではあります。

しかし、この様に考えなければならないケースは、普通の会社、普通の社長は、ほとんど遭遇することはありません。というのも、経済合理性や節税の意図を客観的に証明することは難しいので、資本金1億円以下の税務署管轄の会社の調査では、調査の俎上に登ること自体が、かなり少ないからです。

そうした事情を考えると、顧問税理士がイメージで脱税か節税かを考えるということは、税務署からすると非常に望ましい状況です。なぜなら、税務調査に行かなくても勝手に節税することを止めてくれるからです。

そうした事情を考えると、顧問税理士がイメージで脱税か節税かを考えるということは、税務署からすると非常に望ましい状況です。なぜなら、税務調査に行かなくても勝手に節税することを止めてくれるからです。

時々、「うちの税理士は税務署の人間みたいなんだよ」といわれることがありますが、まさにその通りの状況です。そうなると、おカネを払って毎月税務調査を受けているのと同じことになります。この税理士から節税提案が出てくる可能性は限りなくゼロでしょう。

【質問】

節税と脱税のグレーゾーンって何ですか?

わたしなら、租税法律主義の説明をして原則としてグレーゾーンは存在しないことを伝えて、税法上の不確定概念の説明をします。

1-5.税法に「してはいけないこと」が書いてあると誤解している

例えば、役員賞与を支給したいと相談すると、事前確定届を提出していなければ支給出来ないと回答したり、役員報酬を期中に変更したいと相談すると、役員報酬の変更は期首(3ヶ月以内)に1回だけと回答する税理士がいます(しかも、かなり多い)。しかし、法人税法の条文を調べてみると、期中に役員報酬を変更した場合には、増減額の一部が役員賞与として損金「不」算入になると定められているだけで、どこにも役員報酬を期中に変更してはいけないとは書いてありません。

税法には「してはいけないこと」は一つも書いてありません。税法に書いてあるのは「何かをした場合に、どのように課税するか」のルールだけです。もちろん、無駄に税金を払いたい社長はいませんので、余計な税金が発生するなら役員報酬を変更するのは止めておこうという社長は多いとは思います。しかし、それは、あなたが役員報酬を変更しないと意思決定した結果であって、税法のルールによって決められたものではありません。

このタイプの税理士は、余計な税金を払わないという意味では役に立つかもしれませんが、あなたの手取りを増やすことには貢献出来ません。なぜなら、経営の意思決定をするのに税金の多寡が優先されるからです。当初想定していない税金を払うことになったとしても、そちらを選択した方が経済合理性があるという場面も無くはないからです。

例えば、損金不算入であっても役員賞与を支給した方が、損金不算入で法人税を減らす効果がなかったとしても、将来的にその役員のモチベーションや忠誠心を上げることが出来る場面があるかもしれません。もし、そうであれば役員賞与を払うべきです。また逆に、全く働かない役員がいるのなら、役員報酬を減額した方が良いでしょう。減額する前に払った減額部分に相当する役員報酬が損金不算入になりますが’、減額したことで本人に支給する額は減りますので、法人税は増えるかもしれませんが、トータルでは会社の資金繰りは改善する可能性があります(100万円を3ヶ月払ったあとに50万円に減額すると、50万円×3ヶ月=150万円が損金不算入で約50万円の納税が発生します。減額して2ヶ月目からは会社にとってプラスです)。

正しく税法を理解していれば、役員賞与は払っても良い、但し損金不算入であるという税法通りの情報を伝えたうえで、決算期を変更して、来月から役員報酬を増額すれば全額損金算入可能です、と別のプランを提案することも出来ます。わたしなら、「ついでに社長の役員報酬も上げちゃいましょう」というかもしれません。これで1円も損金不算入を出さずに活躍する役員におカネが渡せますし、ついでに社長の手取りも増やせます。

このように、節税提案する税理士は、税法を出来ない理由にするのではなく、代替案を考えるためのツールにするのです。

【質問】

役員報酬って幾らまで損金算入されますか?

わたしなら、過去の判例を説明したうえで、否認された場合にどうなるのか?を具体的に金額でお伝えして、役員報酬を増やすことのリスクについて説明します

1-6.日本の中小企業に「財務の常識」を当てはめている

ここからは、少し難しいかもしれませんが、理論的な話をしていきたいと思います。難しい部分は無理に理解して頂く必要はありません。気楽に読み進めて下さい。

税理士は、税務の勉強だけでなく、財務や会計の勉強をしています。その教科書は(あえて書いてありませんが)良い会社とは、利益の大きい会社、自己資本比率が高い会社という前提で書かれています。したがって、真面目に勉強するタイプの税理士は、こうした常識を信じきっています。

この良い会社の議論の、更に根っこにある前提が「所有と経営の分離」と「株主有限責任(=株主は出資額以上の責任を負わない)」です。しかし、日本では所有と経営が分離していない同族会社が96%を占めています。更に、銀行借入に社長保証を漏れなく付ける慣習があることから、「株主(=社長)無限責任」の状態になっています。

つまり、財務の教科書とは前提条件が真逆なので、教科書通りのアドバイスは通用しないどころか害にすらなる状況なのです。

しかし、多くの税理士が、4%の会社にしか当てはまらない論理で、96%の会社にアドバイスしているという実態があります。そのアドバイスの一つが、節税しない方が良いというアドバイスです。

【質問】

「どういう決算が良い会社ですか?」

わたしなら社長の目指す財務ゴールがどこかをまずは確認したうえで、上場以外の回答ならば、法人税がゼロの決算と答えます。

1-7.「会社のおカネ」が増えるか減るかが判断基準

所有と経営が一致し株主無限責任を前提とすると、会社のおカネより社長のおカネが大事です。なぜなら、最終的に社長が会社の借金を返せるかどうかが問題だからです。また、顧問税理士は会社と顧問契約を締結しているとはいえ、その契約の決裁をしたのは社長ですから、普通であれば、社長のおカネを増やすことを最優先にする提案を、まずは考えなければならない立場です(少なくともわたしはそのように考えています)。

つまり、あなたに必要な節税提案は「社長のおカネ」が増える提案だということです。

しかし、節税を提案しない税理士は、会社と顧問契約を締結した瞬間、法形式通り会社のために行動するようになります。会社で節税すると、節税額以上に「会社のおカネ」が「一時的に」減るのは当たり前の事実ですが、この当たり前の現象を、必要以上に問題視して節税を否定します。

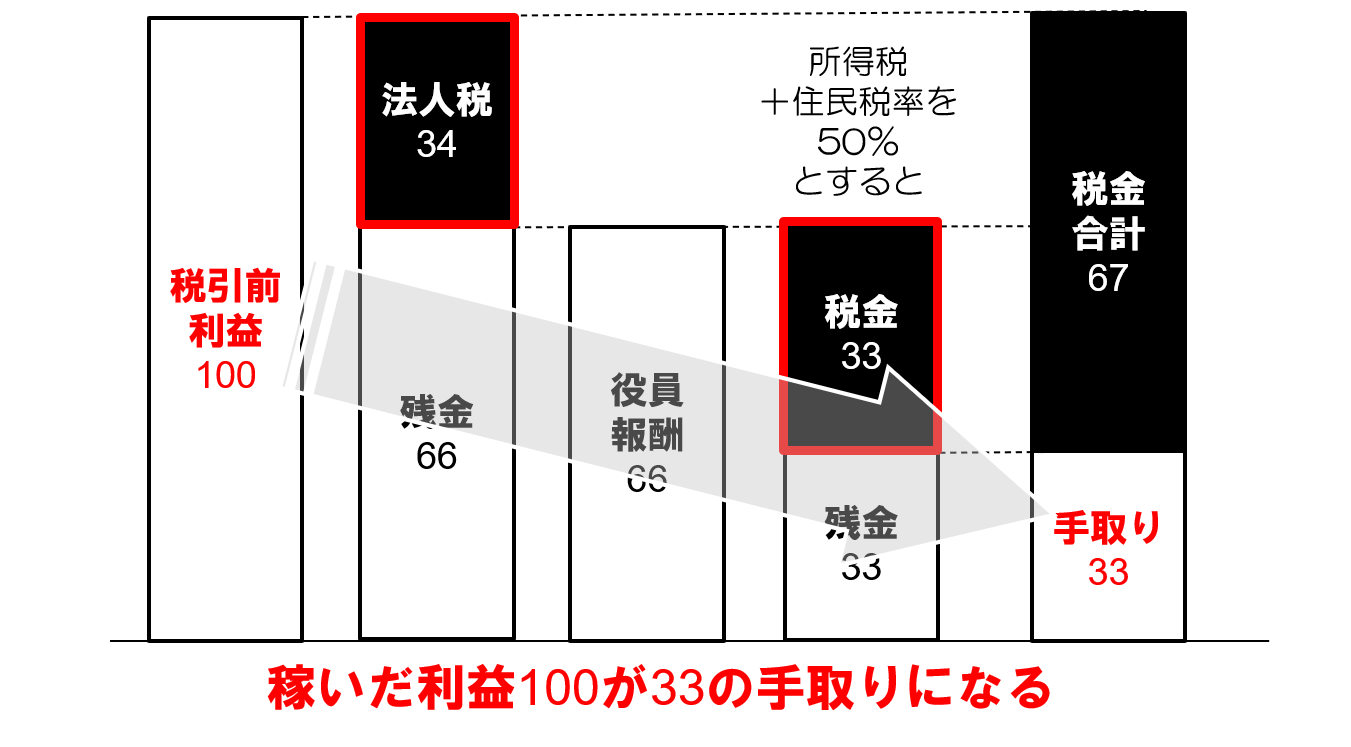

会社におカネを残すことで、社長が苦労して稼いだ利益に法人税が課税され、それを社長が翌期以降に受け取れば、法人税と所得税の二重課税で社長のおカネが大きく目減りするという事実を説明することは決してありません。説明すれば社長が怒り出すことは明らかだからです。社長は「儲かっているのにカネがない」と小首をかしげる日々を送ることになります。

このように法人税より所得税の方が税率が低いと税理士に言われて、払いたくもない法人税を払っている社長が沢山いるのです。税率が低いからといって法人税を払いたい社長にはあったことがありませんが、巧みな話術と「常識」の力、そして税理士がいうことだからという権威性で無駄な税金を払わせてしまっているのです。

会社の利益は、もともとは社長が稼いだおカネです。法人税の節税対策をしないなら、個人事業主になった方(戻った方)が社長の手取りが多いことは、あまり知られていませんが本当のことです。

社長のおカネを増やすために法人化を勧めておいて、気が付けば会社のおカネの問題にすり替えてしまい、社長のおカネを大きく減らすのは、結局は、その税理士が「会社の顧問であって社長の顧問ではない」というひと言に集約されると思います。

【質問】

会社で節税すると会社のおカネが減ってしまうと思うのですが、それでも節税対策はやった方が良いのでしょうか?

わたしなら社長の目指す財務ゴールがどこかをまずは確認したうえで、上場以外の回答ならば、会社のおカネではなく「社長のおカネ」を増やすために有効な節税対策ならば会社のおカネが減ったとしてもやった方が良いと思います、と答えます。

1-8.節税の具体的なやり方が解らない

勉強したこととは違うけど、なんだかんだお客様に節税対策をやって欲しいといわれて、節税対策の勉強をしている真面目な税理士も多いです。しかし、具体的にやろうと思うと、やり方が解らないということがあります。

やり方が解らないとお客様に折角勉強した節税対策を提案することには躊躇せざるを得ません。なぜなら、提案すれば、お客様からそれやりたいからサポートして欲しいという流れになるのが必然だからです。というわけで、折角勉強した節税の知識は使うことなく、頭の中にしまっておくことになります。

一番困るのが節税商品の紹介です。

Google検索で業者を調べて、上のほうから紹介したら、信頼性よりもSEO対策の影響による業者選定になってしまいます。最近は詐欺もありえるので、変な業者を紹介して、クレームになったり、最悪の場合、顧問契約を解除されてしまうことを考えると、何もしないのが一番良いという結論になるのも無理がありません。

5年位前のわたしが、まさにそのジレンマに陥っていました。いま、その葛藤と戦っている税理士もいると思います。

【質問】

節税提案の具体的な流れを教えて下さい。

わたしなら、決算3ヶ月前から、決算後3ヶ月後までの半年のスケジュールを詳細に回答します。

1-9.沢山納税させてきたので今更節税提案出来ない

会社のおカネの問題じゃ無い、社長のおカネの問題だ!と気付いたとして、それを言い出せないということがあります。

というのも、この方針転換は大きなリスクを伴うからです。なぜなら、「いままで、その間違った考え方でいくら無駄な税金を払わされたんだ!」とクレームになる可能性があるからです。したがって、いつかスタンスを変えようと思いながらも、それほどお客様の新陳代謝があるわけでもないので、結局、それを言い出せずに月日が経っているということもありえます。

わたしの場合は、自分が経営に失敗して資金繰り地獄に落ちたので、素直にお客様に謝罪することが出来ました。残念ながら、毎月顧問料を頂くビジネスだけをしていると、資金繰り地獄を味わう機会も中々ありません。豹変するチャンスはそうそうないのです。

【質問】

●●さんのお客様は節税されているお客様は多いですか?

わたしの場合、儲かっている社長は皆さんやってます、と答えます

1-10.「節税は資金調達に悪影響」と誤解している

節税すると利益が小さくなります。したがって、金融機関からの評価が下がり、資金調達に悪影響を及ぼすという常識があります。この常識は、税理士も銀行対策が出来ないとダメだという風潮になったバブル崩壊以降に常識化されてきました。これを発言すると、銀行対策に強い税理士、という印象が醸し出される美味しい常識です。

そもそも銀行が、利益の大きい決算書と小さい決算書を比べた時に、利益の大きい会社に貸したいということは、銀行対策の専門家にならなくても誰でも解る素人レベルの話です。誰でも解るがゆえに、節税対策を咎める際の常套句になっている感があります。

しかし、そもそも銀行対策に強いというなら、節税対策をしても銀行融資に支障がないように出来て当然です。なにせ銀行対策に強いわけですから。

節税対策の専門家であるわたしは、銀行対策のせいで節税が出来ないと言ったことはありません。一方で、銀行対策をしっかりとやることで、節税対策と銀行対策の両立を実現しています。これこそが、銀行対策に強いということではないかと思いますが、あなたはどう思われるでしょうか?

(そもそも事実として、なんでこの決算書でこんなに借りられてるのか?というケースは五万とあります。節税すると借りられないという常識自体が怪しいものだとわたしは思います)

【質問】

節税すると銀行からおカネが借り難くなるって本当ですか?

わたしなら、節税対策と銀行対策を両立する方法を事例を用いて具体的にお話します。

1-11.「節税すると税務調査が大変」と誤解している

あなたが求めている提案は節税であって脱税ではないと思います。節税をナンボしても、脱税ではありませんので税務署に怒られることはありません。ところが、税務調査が大変になるからという理由で、社長が考えた節税対策を拒否する税理士がいると聞きます。

そもそも税金を払うのは社長であって税理士ではありません。したがって、税理士には節税対策を止める権利はないと思います。

税理士のやるべきことは、社長が意思決定するにあたって、税法や裁決、判例などの情報を分かり易く社長に説明して、あとから「それを聞いていたらやらなかったのに」と言われないようにするだけのことです。

社長以上に税務署を怖がっている税理士では代理人失格だと思いますが、税理士が税務署の言い分を聞くばっかりで何も言ってくれないというのは、お客様からは良く聞く話です。

わたしだって税務調査は緊張しますし、出来れば受けたくはありません。ですが、お客様以上に税理士が税務署を怖がっていては、何の為に税理士雇ってるんだ!ということになると思います。こういう税理士から気の利いた節税提案なんて絶対に出てくるわけがありません。

【質問】

●●さんのお客様は税務調査が多いですか?

わたしなら、うちの顧問先では少ないことと、その理由を具体的にお話します

1-12.社長の相談には反対しておけば良いと考えている

顧問税理士は、お客様の相談事には反対しておけば少なくとも負けることはありません。わたしは若かりし頃のある日、この事に気付いてしまいました。わたしも”ダークサイド”に堕ちる可能性があったのです。

社長の相談に反対しておけば、その相談事項を実行して上手くいった時には「良かったですね」と言えばOKですし、上手くいかなかった時には「やっぱり止めといた方が良かったですね」といえばOKです。ところが、賛成してしまうと、上手くいった時は問題ないのですが、上手くいかなかった時には「何故、止めてくれなかったんだ」ということになります。つまり、賛成した場合には、顧問契約に影響が出る可能性があり、毎月頂ける顧問料が減ったり場合によってはゼロになる可能性すらあります。結果的に、一番苦労せずに顧問契約を継続する方法は、ひたすら反対することになってしまうのです。

このダークサイドに堕ちた税理士には何を相談しても無駄です。自動的に反対するロボットを雇ったようなものです。最初から本心では節税する気がない社長にとっては、節税しない理由として都合の良いロボットですが、本気で節税を考えている社長にとっては不要の長物です。(節税に限らず、どんな相談しても無駄です)

このように、提案することがリスクと感じている税理士から、節税提案が出てくるわけがありません。とにかく問題を起こさなければ顧問契約は維持出来ると思っているわけなので、申告書を作る以上のことを引き出すのは無理でしょう。

【質問】

何を相談しても反対する税理士がいるそうですが、それでは相談になりません。●●さんは、そんなことないですよね。(どストレートな質問ですが)

この質問をしても、もちろんちゃんと検討して回答すると言うと思いますが、これを言っておけば、契約後に反対が続くようなら「●●さん、いつも反対じゃないですか?以前相談した時には、そんなことないと言ってましたよね。同じ効果の出る対案を考えて下さい」と詰問することが出来るようになります。誠実な税理士なら、そこで変わってくれるかもしれません。

わたしなら、「反対すれば税理士は負けないんですよ。しかし、それでは存在理由はありませんから、わたしは節税対策のメニューを作成しました。この中の方法を駆使すれば、社長の目指す節税は出来ます。相談すら不要でメニューから選べば良いだけです。」と回答します

1-13.節税提案分の顧問料をもらっていない

自分で必要以上に安い顧問料を提示しておいて顧問料が安すぎるという愚痴を税理士からよく聞きます。

先日もTwitterで、節税コンサルと節税商品の営業マンが高い報酬を得て、その申告をして税務調査の対応をする自分の顧問料が安いという愚痴を見ましたが、そう思うなら、自分が節税コンサルや節税商品の営業マンになるか、自分として妥当と思える顧問料を提示すれば良いだけの話だと思います。

ノウハウとか知識をなんだかんだ無料で手に入れようとする社長が少なくないことも事実ですが、おカネを払っても節税提案が出てこない税理士と思われている場合もあります。

いずれにしても、顧問契約は税理士が一人でするものではなく、社長との合意があって成立するものですから、顧問料の金額の妥当性に関して、社長に納得してもらえる根拠の用意が必要です。その用意も出来ずに顧問料に不満を漏らす税理士には、幾らおカネを払っても、質の高い節税提案を期待することは出来ないでしょう。

【質問】

この報酬に節税提案の分も入っていますか?

わたしなら、もちろんです、と答えます

2.契約解除されないから節税提案しなくても大丈夫

質問例を添えて13個の特徴をご紹介しましたが、如何だったでしょうか?

正直、あなたに節税ニーズがあることは税理士側も解っていて、かつ、あなたと契約したいという気持ちでこの質問に対応するので、そうそう簡単に尻尾を出さないかもしれません。上記の質問をうまくアレンジして相手の本性を引き出すように試みて下さい。

その結果、今の顧問税理士はダメだと思ったら別の税理士に変えましょう。税理士を変えても、新しい税理士がまともな税理士であれば何も問題はありません。財務、会計、税務のルールが変わるわけではありませんので、変更するリスクはほとんどありません。(リスクといったら新しい税理士がまともかどうかくらいでしょう。)

しかし、なんだかんだ文句はいうけど税理士を変えない社長がもの凄く多いことをここ10年で知りました。

ですから、節税提案しない税理士の最後の特徴は、「節税提案しなくても契約解除されないから大丈夫と思っている」です。

あなたが、文句を言いながら契約解除しないから「このままでイイや」ってことになっているということです。税金を払うのはあなたなので、それで良ければ問題ありませんが、文句言いながら安くない顧問料を支払い、さらに他人より多く税金を払っているのをみると、節税提案しない税理士が存在する原因は、結局はこれに尽きると思います。

節税提案しなくても税理士が生きていけるのはあなたのおかげなのです。最終的には税理士の問題ではなく、あなた自身の問題です。

節税提案がないと文句をいっている状態は、例えるなら、球の出ないパチンコ台におカネをつぎ込み続けた挙げ句、お店に文句をいっている状況と同じです。その場合、店内にはパチンコ台は他にもあるので、球が出ないなら他の台に移って遊べといわれて終わりでしょう。

税理士も同じです。税理士はいま全国に約7万8千人もいます。いくらでも代わりはいるのです。

他人はそうそう変えることは出来ませんので、まずあなたが変わって下さい。すると、そのうち必ず様子が変わってくるはずです。わたしはその先頭を突っ走っていく覚悟です。

とりあえず、セミナー参加をお待ちしております。

それでは、お会いするその日まで。

キャッシュ・イズ・キング!!

【追伸】節税出来ない社長の17の特徴について書きました。こちらは社長自身のことです。是非、ご覧になってください。

山口 真導

最新記事 by 山口 真導 (全て見る)

- 全ての起業家に捧ぐ!法人税の全節税手法62とその手順【2023年版】 - 2023年10月16日

- ランサーズとクラウドワークスを利用する場合の源泉所得税の徴収について - 2022年2月23日

- オーナー社長のための内部留保の5つのポイント - 2021年11月25日

")